Когда дела у бизнеса идут в гору, свободные средства можно пустить в накопления. Распространенный способ — положить средства на депозит под процент. Как оформлять такие средства в финансовой отчетности? Разберём в этой статье ↓

Содержание

Как отразить депозит в отчете о движении денежных средств (ДДС)

Как отражать проценты по депозитам в отчете ДДС

Депозит в отчете ДДС: частые вопросы собственников

Депозит в отчете ДДС: в двух словах

Поможем оформить отчёт ДДС и отразить в нём депозиты

Банковские депозиты и их виды

Для начала выясним, что такое депозит и какие его виды доступны предпринимателям.

Депозит — это возможность приумножить средства, передавая их на время в распоряжение банку или депозитарию. Речь не обязательно про деньги. На депозит можно положить ценные бумаги или металлы.

Депозитные средства компании находятся на отдельном счёте, даже если она обслуживается в том же банке, где и открыла депозит. Проводить какие-либо транзакции с клиентами или сотрудниками с использованием депозитного счета компания не может.

Депозиты отличаются по различным параметрам.

-

Срок размещения. Срочные варианты имеют четко обозначенное время хранения средств. У вкладов с короткими сроками обычно выше ликвидность.

Депозиты до востребования могут быть отозваны тогда, когда это выгодно клиенту. Но за комфорт придется платить низкими процентами.

-

Условия. Депозиты могут быть пополняемые и непополняемые (деньги поступают один раз и находятся там до конца срока); расходуемые и нерасходуемые; целевые (когда средства можно снять по достижении определенного результата).

-

Формат хранения. Выбор форматов велик. Это традиционные денежные депозиты, металлические счета, слитки и монеты из драгметаллов, сберегательные сертификаты.

-

Категория вкладчика. Им может быть как юридическое лицо, так и физическое лицо, — например, владелец компании.

Важно отличать депозиты, инвестиции и вклады в банковской терминологии:

— Вклад — разновидность депозита. Это всегда деньги.

— Депозит, как мы уже выяснили, — не только деньги, но и металлы, и сберегательные сертификаты.

— Инвестиции — это вложение средств напрямую в активы: в другой бизнес, в акции, облигации. Инвестиции могут иметь более высокий процент дохода, но и риски там выше.

Как отразить депозит в отчете о движении денежных средств (ДДС)

Депозит со средствами компании может быть оформлен как на юридическое, так и на физическое лицо. В любом случае средства должны быть отражены в отчете о движении денежных средств компании, если размещаются деньги фирмы. Принципы отражения ДДС в бухгалтерской отчетности регулируются приказом Министерства финансов: все ответы на вопросы можно найти в этом документе.

Как правильно отразить операции в управленческом отчёте? Всё зависит от категории депозита.

В отчёте о движении денежных средств есть две основные категории.

Денежный эквивалент

Это краткосрочные вложения. Их в случае необходимости можно быстро разменять на деньги — в течение трёх месяцев или меньше.

К денежным эквивалентам относятся:

-

вклады сроком до трёх месяцев;

-

овернайты — срочные депозиты со ставкой на одну ночь;

-

депозиты до востребования.

Приведённый выше перечень неполный. Чёткого списка продуктов, относящихся к денежным эквивалентам, в законе нет. Всё зависит от ключевого условия — срока.

Перевод денег со счёта компании на депозит (или с депозита на счет) отражать отдельной особой категорией не нужно, если депозитный счет входит в контур учёта компании и не ведется отдельно. В отчёте о движении денежных средств кэш флоу по депозитам отражается как внутренний перевод.

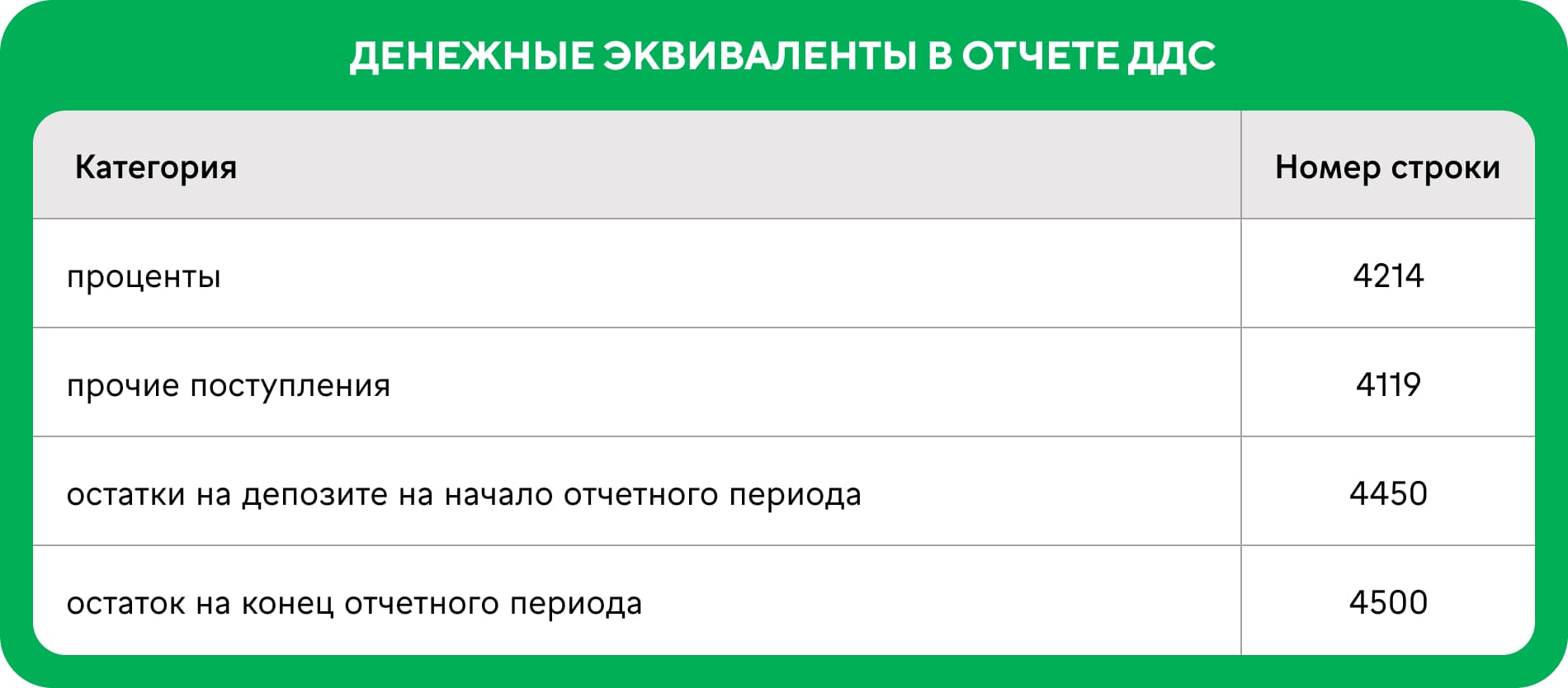

В ОДДС по нормам бухучёта отразить данные необходимо в следующих строчках:

В управленческом варианте форма не регламентирована.

Неденежный эквивалент

Это продукты с низкой ликвидностью — их не получится обратить в деньги в течение трёх месяцев и дольше. Это, например, долгосрочные вклады.

В классическом банковском понимании депозиты — это не инвестиции. Но в отчёте ДДС неденежный эквивалент относится к инвестиционным операциям.

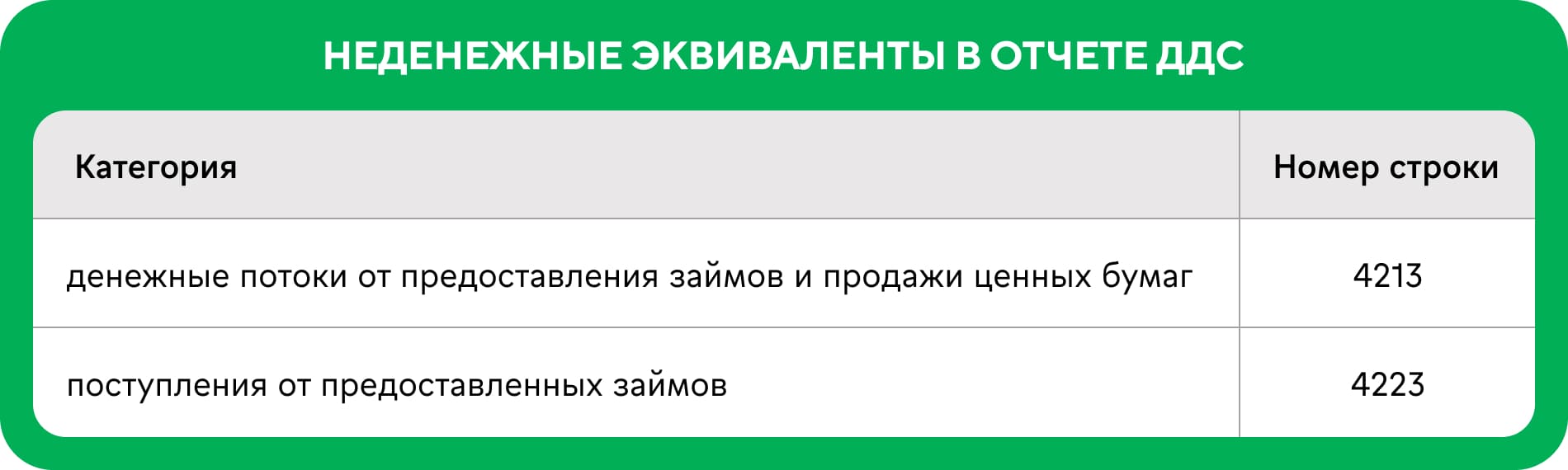

Вот какие строки используются для отражения неденежных эквивалентов в отчёте ДДС по бухгалтерским нормам:

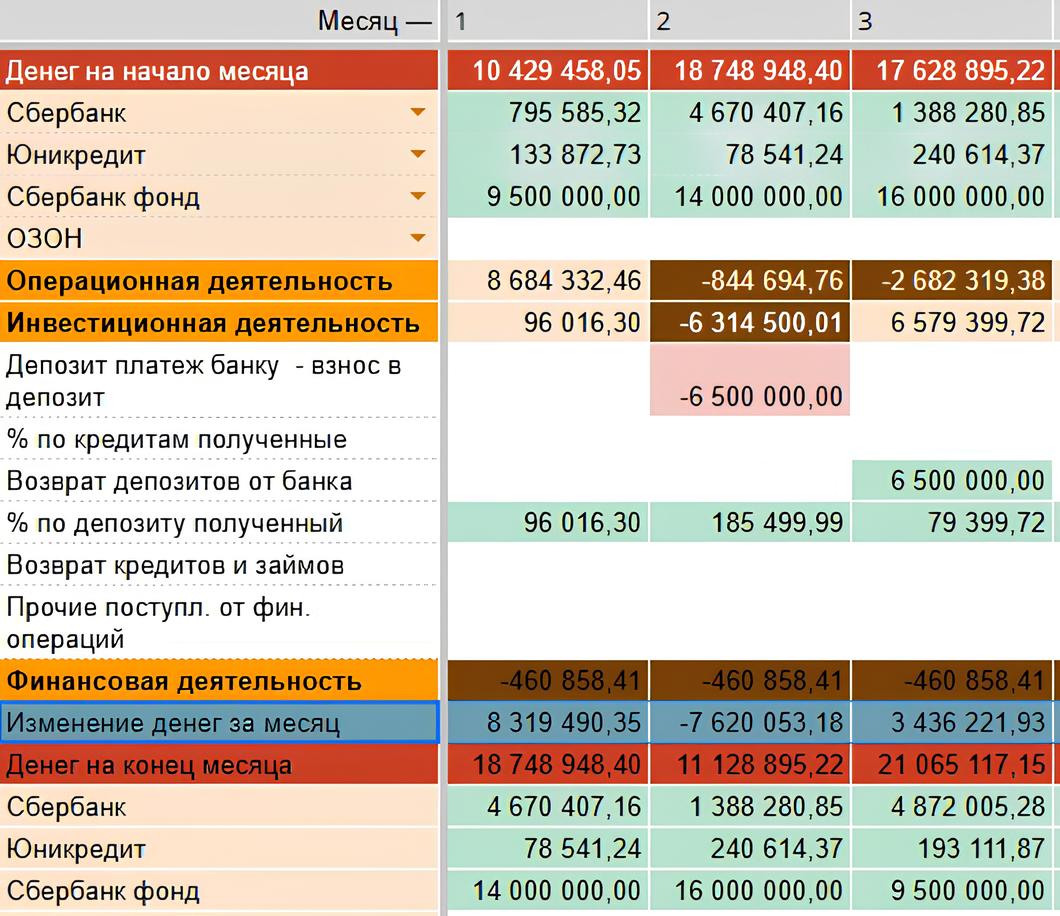

В управленческом ОДДС используются разные форматы и программы для работы с отчётами о движении денежных средств. Вот как, к примеру, выглядит отражение неденежного эквивалента компании «Ромашка» (выдуманное название реальной фирмы — клиента Нескучных) в электронной таблице.

«Ромашка» сняла депозит с процентами и отразила эту операцию в графе «Инвестиционная деятельность» в отчёте по собственной форме:

Как отражать проценты по депозитам в отчёте ДДС

В бухгалтерской отчётности для обозначения этой операции есть два варианта на выбор. Для депозитов в виде денежных эквивалентов подойдёт срока 4119 — «Прочие поступления».

Для депозитов из категории неденежных эквивалентов проценты показывают в разделе денежных потоков от инвестиционных операций. Это строка 4214.

Если речь идет о создании собственной управленческой отчётности, то здесь правила определяет руководитель предприятия или финансовый директор. Лучше создать отдельную статью в ДДС «Проценты по депозиту полученные» и отражать поступления процентов по ней.

Больше информации об отчете ДДС в материалах Нескучных:

Анализ отчета о движении денежных средств (ДДС): главное для собственника

Учёт движения денежных средств — организация процесса в 6 шагов

Займы в отчёте о движении денежных средств (ДДС)

Почему просто считать деньги в ДДС — опасно. И как надо

Виды денежных потоков: операционный, инвестиционный, финансовый

Депозит в отчёте ДДС: частые вопросы собственников

Эксперт Евгения Лапа

Финдир НФ

Кто обязан сдавать отчёт о движении денежных средств?

Сдавать отчёт обязаны юрлица, имеющие обязательства по ведению бухгалтерского учёта. Однако если компания относится к малому бизнесу и находится на упрощённой системе налогообложения (УСН), то ДДС там не нужен. Индивидуальные предприниматели также освобождены от обязанности ведения бухучёта, а следовательно, и от ДДС. В управленческом учете ОДДС является базовым отчетом для принятия управленческих решений. Принципы ведения учета могут быть похожими на бухгалтерские, но могут и отличаться.

Где отражается депозит в бухгалтерском учёте?

Бухучёт средств на депозитах — отдельная история. Если вкратце, для учёта депозитов можно использовать два счёта на выбор (либо/либо): «Депозитные счета» или «Финансовые вложения».

Если у компании два или более депозитных счетов, можно ли отражать их в отчете ДДС вместе?

Можно, если вам не нужно видеть отдельно каждый из них для целей принятия решений.

Депозит в отчёте ДДС: в двух словах

Итак, депозитный счёт для компании — это возможность приумножить средства, передавая их на время в распоряжение банку или депозитарию. Депозитные средства компании находятся на отдельном счете, даже если она обслуживается в том же банке, где и открыла депозит.

Показываем перемещение средств как внутреннее, ведь это деньги компании, и мы их просто переводим их между счетами. Проценты отражаем отдельной строкой в инвестиционной деятельности, так как доход по депозитам не является для компании основным.

Поможем оформить отчёт ДДС и отразить в нём депозиты

Финансовые директора Нескучных помогут правильно оформить все движения денежного потока не только по депозитам, но и по другим операциям, которые необходимо отражать в отчёте в ДДС. Отчет нужен не только для надзорных органов, — он в первую очередь полезен руководителю компании для аналитики и построения планов бизнеса. На основе данных составят понятный план, который поможет повысить рентабельность и упростит управление финансами.

Вот несколько примеров, как с помощью отчёта ДДС мы решаем проблемы клиентов:

Финучет показал, что бухгалтер украла 4 млн ₽

Стоматология: нашли 38 млн ₽ дебиторки, хотя клиники не работали в долг

Сэкономили 1 млн ₽ при покупке конкурента. Из-за его ошибок в учете

Вы тоже можете начать работать с нами. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, Казахстана, СНГ и Европы.

Хотите понять, как и чем эксперты НФ могут помочь вашему бизнесу, — приходите на онлайн-экскурсию по финучёту ↓