Обновили статью в марте 2025 года: рассказали о том, что нужно для увеличения фондоотдачи и как она связана с инвестициями в основные средства. Читайте до конца и используйте финансы эффективно.

Содержание

Как рассчитать фондоотдачу: на примере стоматологии

Как анализировать фондоотдачу: значение показателя для оценки инвестиций

Как повысить фондоотдачу: разбираем ключевые моменты

Поможем повысить фондоотдачу вашей компании

Что такое фондоотдача

Прежде чем перейти к самому показателю, нужно вспомнить, что относится к основным фондам (или основным средствам) компании.

Основные фонды — это то, что компания использует в производстве многократно со сроком службы более 12 месяцев. Среди них:

- здания и сооружения — дома, офисы, производственные цеха, ангары;

- оборудование — станки, производственные линии, стоматологические установки;

- компьютерная техника — ноутбуки, стационарные компьютеры, копировальные машины и сканеры;

- хозяйственный инвентарь — витрины, столы, шкафы;

- транспорт — автомобили, автобусы.

Не относится к основным средствам малоценное имущество, даже если его используют больше 12 месяцев: инструменты, канцелярские принадлежности, спецодежда, мелкая техника. Даже самый добротный степлер, который служит вам верой и правдой уже 5 лет, к основным фондам не относится.

Так вот: фондоотдача показывает, какую выручку приносит компании каждый рубль, инвестированный в здания, машины или станки. Другими словами — насколько рационально она их использует.

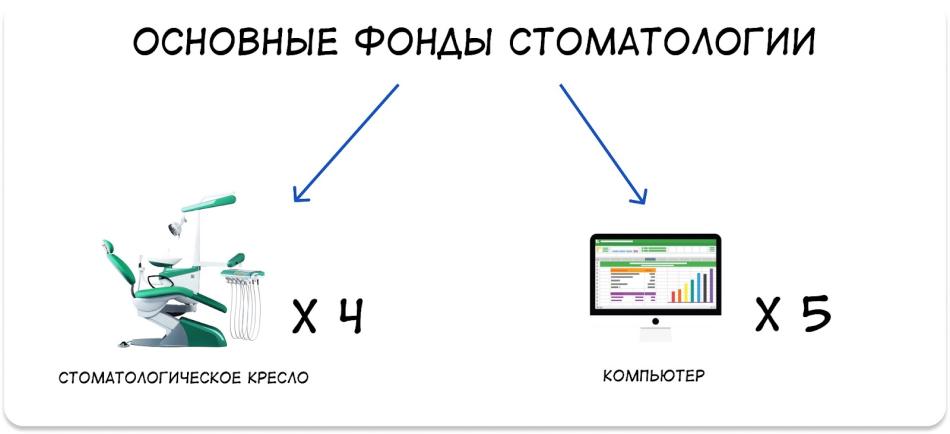

Для примера возьмем вымышленную стоматологическую клинику «Зубная фея». Она арендует помещение, а для лечения пациентов использует дорогостоящие стоматологические установки. Вот что относится к ее основным фондам:

Посчитав фондоотдачу для клиники, мы узнаем, насколько эффективно она использует оборудование и можно ли получать на нем больше выручки.

Как рассчитать фондоотдачу: на примере стоматологии

Считают фондоотдачу по формуле:

Выручка (без учёта НДС и акцизов)/ Среднегодовая стоимость основных средств (оценочная или рыночная)

Выручка. Есть два способа подсчитать выручку ↓

- Кассовый метод — учитываются все деньги на счетах организации. Этот способ подходит бизнесу, который продает товары и услуги. Например, продуктовым, ювелирным и цветочным магазинам, стоматологиям и косметическим салонам.

- Метод начислений — учитываются только обязательства, выполненные перед заказчиком и закрытые актом. Этот способ подходит для компаний с длительным циклом производства, например, для строительных и производственных организаций.

У нас есть об этом отдельная статья: Кассовый метод и метод начисления: в чем разница.

Среднегодовая стоимость основных фондов. Ее тоже можно посчитать двумя способами.

Способ 1. Не учитывает, сколько месяцев в году использовали оборудование:

Среднегодовая стоимость = (Начальная стоимость ОС + Конечная стоимость ОС) / 2

- Начальная стоимость ОС — стоимость фондов на начало года.

- Конечная стоимость ОС — это стоимость на конец года. Она считается по отдельной формуле: Начальная стоимость ОС + Стоимость введенных (что купили нового в этом году) ОС − Стоимость выведенных (что продали или выбросили в этом году) фондов.

Скорее всего, ничего не понятно! Поэтому давайте на примере. Рассчитаем среднегодовую стоимость основных фондов для клиники «Зубная фея» первым способом. В начале года у компании было 4 стоматологических установки и 5 компьютеров: по одному в каждом кабинете и один — у администратора. В конце мая клиника решила обслуживать больше клиентов и купила дополнительное стоматологическое кресло с оборудованием и еще один ноутбук. Все установки и компьютеры оказались качественными и весь год не выходили из строя.

При этом их стоимость:

- стоматологическая установка — 450 000 ₽;

- ноутбук — 150 000 ₽.

Следовательно, у нас получится:

- Начальная стоимость ОС = 4 * 450 тыс. + 5 * 150 тыс. = 2,55 млн ₽.

- Конечная стоимость ОС = 2,55 млн + (450 тыс. + 150 тыс.) − 0 = 3,15 млн ₽.

- Среднегодовая стоимость ОС = (2,4 млн + 3,15 млн) / 2 = 2,77575 млн ₽.

Уф, посчитали!

❗Важно: формула первого способа расчета не учитывает, что новое кресло и ноутбук мы использовали не весь год, а только 6 месяцев. Поэтому, если в течение года компания покупала новое оборудование или списывала старые фонды, второй способ расчета будет точнее.

Способ 2. Учитывает время, которое оборудование фактически отработало:

Среднегодовая стоимость = Начальная стоимость ОС + Стоимость введенных ОС * (Мввед / 12) − Стоимость выведенных ОС * (Мвывед / 12)

- Мввед — сколько месяцев прошло после ввода оборудования в эксплуатацию;

- Мвывед — сколько месяцев прошло после вывода оборудования из эксплуатации.

И рассчитаем среднегодовую стоимость ОС клиники «Зубная фея» вторым способом:

- Начальная стоимость ОС = 4 * 450 тыс. + 5 * 150 тыс. = 2,55 млн ₽.

- Конечная стоимость ОС = 2,55 млн + (450 тыс. + 150 тыс.) * (6 / 12) − 0 = 2,7 млн ₽.

- Среднегодовая стоимость ОС = (2,4 млн + 2,7 млн) / 2 = 2,85 млн ₽.

Теперь, когда мы определили среднегодовую стоимость основных средств, можно рассчитать фондоотдачу. Допустим, выручка компании в 2022 году была 11 млн ₽. В этом случае мы получим:

- Фондоотдача (способ 1) = 11 млн / 2,775 млн = 3,96 ₽.

- Фондоотдача (способ 2) = 11 млн / 2,85 млн = 3,86 ₽.

Таким образом, за каждый рубль, потраченный на стоматологическое оборудование и компьютеры, «Зубная фея» получает около 4 ₽ выручки.

Стоматология — пример материалоемкой компании. Это значит, что она тратит много денег на пломбы, штифты, коронки и импланты. А еще бывают не материалоемкие, а фондоемкие предприятия с высокой долей затрат на основные фонды и трудоемкие компании, где самое дорогое — зарплата персонала.

| Тип компании | Основная статья затрат | Пример |

| Фондоемкая | Амортизационные отчисления | Сельское хозяйство, животноводство |

| Материалоемкая | Сырье и материалы | Тяжелое машиностроение, производство стройматериалов, строительные и ювелирные компании |

| Трудоемкая | Зарплаты сотрудников | IT-компании, предприятия сферы услуг: клининговые сервисы, маникюрные салоны |

Чем больше денег компания вкладывает в основные фонды, тем выше ее фондоемкость и тем важнее ей отслеживать наш коэффициент. Тем не менее и другим бизнесам, например стоматологии и IT-компании, необходимо следить за этим показателем. Ведь они покупают дорогое оборудование и технику, которые нужно эффективно использовать, чтобы получать больше прибыли.

Читайте статью, где мы объясняем термины фондоемкость, фондоотдача, фондовооруженность и рентабельность основных средств

Как анализировать фондоотдачу: значение показателя для оценки инвестиций

У фондоотдачи нет универсального нормативного значения, к которому можно было бы стремиться. Коэффициент фондоотдачи варьируется в зависимости от особенностей конкретной отрасли, поэтому для ее оценки важно проводить сопоставление с аналогичными компаниями в той же сфере.

Для производственных предприятий низкий коэффициент — это норма, поскольку такая деятельность требует значительных вложений в основные средства, а объемы производства зависят от внешних факторов. Однако важно отслеживать динамику этого показателя. Снижение фондоотдачи может сигнализировать о потенциальных проблемах. Например, в компании снизилось количество заказов, из-за чего простаивает оборудование.

У некоторых предприятий доля основных средств в активах может быть относительно небольшой, в таких случаях нормальным будет считаться высокий коэффициент фондоотдачи. В то же время для заводов с автоматизированными линиями, где доля основных средств значительна, коэффициент фондоотдачи может оказаться ниже.

Вернемся к «Зубной фее»: фондоотдача 4 рубля — это много или мало? В целом, чем больше показатель, тем рациональнее компания использует основные средства и тем выше их загрузка. Но при этом единой для всех нормы не существует: в разных сферах фондоотдача может сильно различаться.

Чем больше показатель фондоотдачи, тем рациональнее компания использует основные средства и тем выше их загрузка.

Чтобы оценить уровень фондоотдачи в конкретной компании, можно пойти двумя путями:

- Смотреть фондоотдачу в динамике — через квартал, полгода или год в зависимости от производственного цикла. Если показатель растет — все хорошо. Если падает или остается неизменным — повод задуматься о причине и что-то поменять в процессах организации.

- Сравнить результат с фондоотдачей конкурентов. Ее можно самостоятельно рассчитать, посмотрев финансовые результаты другой компании на сайте Государственного информационного ресурса бухгалтерской (финансовой) отчетности. Если ваш показатель отличается в большую сторону — замечательно, конкурентоспособность вашего бизнеса выше. Если ниже — нужно что-то менять.

А еще на сайте testfirm.ru можно бесплатно посмотреть фондоотдачу в разных отраслях за 2012–2020 годы. Чтобы было на что опереться ↓

Фондоотдача и инвестиции в основные средства↓↓↓

Фондоотдача и инвестиции в основные средства тесно связаны: фондоотдача — показатель эффективности использования основных средств, а инвестиции в эти средства влияют на их обновление и развитие.

Инвестиции в основные средства (приобретение нового оборудования, внедрение технологий или модернизация мощностей) способствуют улучшению производственных процессов, что может повысить фондоотдачу.

Важно: эффект от инвестиций не проявляется мгновенно — только после того как новые активы начинают работать на предприятие, можно увидеть улучшение фондоотдачи.

Правильный выбор и управление инвестициями в основные средства напрямую влияют на производственные показатели, а значит, на выручку и экономическую эффективность компании.

Факторный анализ фондоотдачи

Если у компании много разных основных средств или она выпускает несколько видов товаров, может понадобиться факторный анализ показателя. С его помощью него можно увидеть, что именно влияет на фондоотдачу: структура основных средств, специализация компании, объем выпускаемой продукции или что-то другое.

Выделяют три вида факторного анализа: двухфакторный, четырехфакторный и семифакторный. Куда делись одно-, трех-, пяти- и шестифакторный — не спрашивайте.

Двухфакторный показывает, как на фондоотдачу влияет структура основных фондов. Так, основные средства делятся на:

- активные — непосредственно участвуют в производстве продукции: — станки, машины;

- пассивные — не участвуют в производственном цикле: — здания, сооружения, автомобили.

Считается фондоотдача по формуле:

ФО = (ФА / ОС) * (В / ФА), где ФА — среднегодовая стоимость активных основных средств.

Используя двухфакторный анализ, можно увидеть, как изменится фондоотдача, если уменьшится или увеличится доля активных ОС.

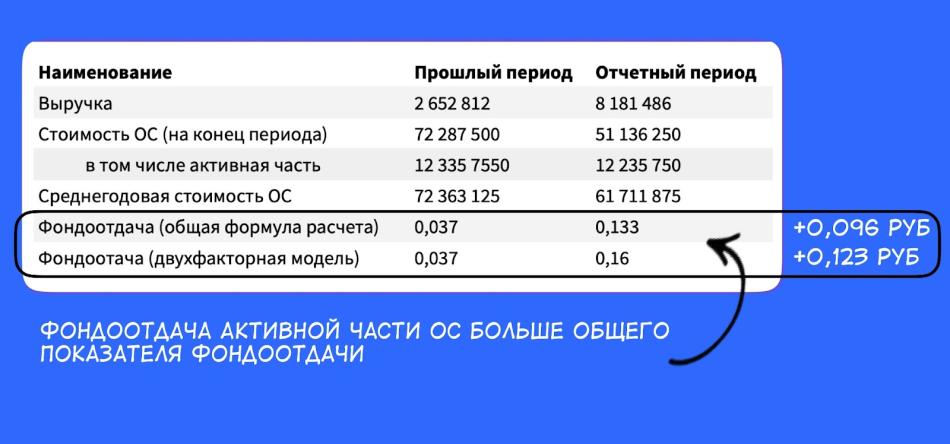

Например, я работала с производственной компанией, у которой в собственности было много разных основных средств: и дорогие здания, и станки. Рассчитав фондоотдачу по стандартной формуле, мы видели лишь общую картину, а как используется оборудование — не понимали.

Поэтому я углубилась в анализ основных средств и посчитала долю активной части — она оказалась всего 24%. Это значит, что здания и сооружения предприятия искажали фондоотдачу, и общий показатель был неинформативным.

Следующим шагом я проанализировала фондоотдачу по двухфакторной модели. Мы узнали текущий уровень показателя для производственных линий, увидели, что он растет, и уже могли выстраивать стратегию для дальнейшего развития.

Четырехфакторный анализ показывает, как на фондоотдачу влияют:

- структура ОС;

- специализация компании;

- средний объем выпускаемых товаров за год;

- оборачиваемость ОС.

Он применяется, если компания изготавливает несколько видов продукции. Например, не только одежду, но и обувь. В этом случае можно посчитать фондоотдачу для каждой группы товаров и увидеть, рационально ли используют ОС в каждом из случаев.

Для такого анализа фондоотдача считается по формуле:

ФО = (В / Соп) * (Соп / Мср ) * (ФА / ОС) * (Мср / ФА), здесь Соп — стоимость основной продукции, Мср — среднегодовая мощность производства.

Семифакторный анализ применяется в крупных производственных компаниях-гигантах и оценивает фондоотдачу по этим семи факторам:

- структура ОС;

- стоимость активной части основных средств;

- количество машин и оборудования, задействованных в производстве;

- средняя стоимость единицы оборудования;

- сменность работы оборудования;

- продолжительность машино-смены;

- эффективность использования оборудования.

Считается фондоотдача по формуле:

ФО = (ФА / ОС) * (Смаш / Фа) * (Тсм / Кст ) * Пр (1 / Сс) * (Тч / Тсм) * (В / Тч).

Смаш — стоимость машин и оборудования, задействованных в производстве;

Тсм — количество отработанных машино-смен;

Кст — количество станков;

Пр — длительность анализируемого периода в днях;

Сс — средняя стоимость станка;

Тч — число отработанных часов.

С помощью факторного анализа можно увидеть, как меняется фондоотдача, если выпускать больше продукции, модернизировать оборудование или работать в несколько смен.

Как повысить фондоотдачу: разбираем ключевые моменты

Допустим, компания считает фондоотдачу второй год подряд и видит, что она падает. Что делать? Для начала — без паники. Второе — нужно найти причину ухудшения показателя и принять соответствующие решения. Вот основные причины, почему фондоотдача снижается, и способы, как можно исправить ситуацию.

⏳ Ввод в работу нового оборудования или модернизация старого. В этом случае снижение фондоотдачи может быть временным. Например, если компания купила новые станки, чтобы производить больше товара, а выручка еще не успела вырасти. Поэтому стоит подождать и проанализировать фондоотдачу через некоторое время.

Если же показатель не вырос до первоначального значения, возможно, компания всё же неэффективно использует ресурсы, — ищем причину дальше ↓

Причина: нерациональное использование техники. То есть оборудование не загружено на 100%.

Что можно сделать:

- выпускать больше товаров;

- нанять новых сотрудников, чтобы они использовали все ОС;

- заменить часть ручного труда машинным.

Причина: длительные простои оборудования. Могут быть из-за поломок, неэффективных процессов или нехватки людей, которые могли бы работать на этом оборудовании.

Что можно сделать:

- регулярно проводить технический осмотр ОС, чтобы избегать серьезных поломок;

- изменить производственный процесс, чтобы эффективнее использовать фонды;

- провести обучение для персонала, если поломки случаются из-за неправильно использованного оборудования;

- нанять новых сотрудников, чтобы задействовать все мощности компании;

- продать лишнее оборудование, которое не используется.

Причина: неправильный уход за ОС. Может привести к частым поломкам, простоям и дополнительным тратам на ремонт.

Что можно сделать:

- регулярно проводить техническое обслуживание;

- обучать сотрудников правильному использованию оборудования.

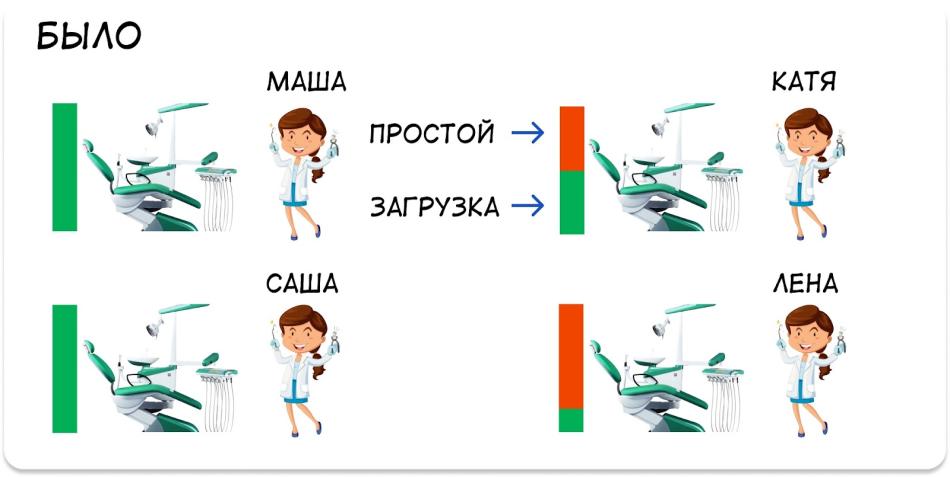

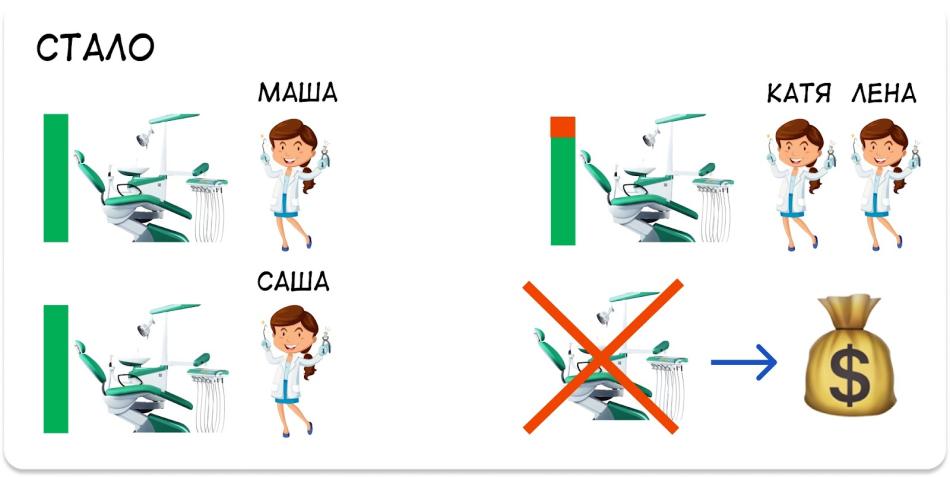

Вернемся к нашему примеру со стоматологической клиникой «Зубная фея». В клинике 4 кабинета и 4 стоматологических установки, на каждой из которых работает врач. При этом Маша и Саша трудятся целый рабочий день, Катя — полдня, а Лена приходит только 2 раза в неделю на 4 часа. В этом случае два дорогостоящих кресла простаивают больше 50% времени, а значит, не приносят выручки.

Чтобы исправить ситуацию, можно нанять еще одного врача или предложить Кате и Лене работать в одном кабинете, а лишний стул — продать.

Поможем повысить фондоотдачу вашей компании

Итак, мы рассказали, что такое фондоотдача, как ее рассчитывать и что делать, чтобы ее увеличить. Но это только один из многих финансовых показателей, которые стоит отслеживать каждой компании, если она хочет жить долго и счастливо.

С этим и другими показателями всегда помогут наши финдиректора. Они проанализируют текущее состояние компании, определят, что можно улучшить и как сделать бизнес успешнее.

Вот лишь несколько результатов работы финдиров Нескучных:

Со всеми компаниями финдиректор работает на аутсорсе в онлайне, поэтому город не важен.

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь к нам на онлайн-встречу ↓

Комментарии 6

Елена Берко, финансовый директор Нескучных финансов

Елена Берко, финансовый директор Нескучных финансов