Ювелирная компания из Казахстана, назовём её «Алмаз степи», работала и горя не знала: стабильная выручка, ни одного кредита и постоянные клиенты — прекрасно было всё. Постепенно на счетах компании скопилось 24 млн рублей. Казалось бы — шикарная подушка безопасности, но на деле — мёртвый груз, который никак не помогал бизнесу.

Собственник держался за сбережения: боялся, что если разворошить запасы, с компанией случится что-то ужасное — не хватит денег на новую закупку или операционные расходы.

Спустя два года работы с финдиректором, три закрытых магазина и внедрения правильной оценки прибыли, мы пришли к стабильной системе счетов и фондов — теперь собственник точно знает, сколько денег можно вытаскивать из бизнеса без ущерба для компании.

В этом кейсе расскажу, как мы не только решили финансовую задачу, но и обеспечили душевное спокойствие собственника. В итоге превратили его из Скруджа на горе денег в счастливого человека.

Для удобства, мы будем сразу писать расчёты в рублях, хотя денежный оборот компании происходит в тенге. Ещё «Алмаз степи» — это выдуманное название, мы его придумали, чтобы сохранить конфиденциальность клиента. А вот история настоящая.

Откуда взялись 24 накопленных миллиона

Наша ювелирка — семейный бизнес, сеть магазинов в Казахстане, работает уже более 10 лет. Тут стоит оговориться, что если речь идёт о ювелирном бизнесе в Казахстане, то он обречён на успех — там принято носить золото, а выделяться можно не только количеством, но и размером изделий. У сети есть постоянные покупатели, которые могут побаловать себя покупками раз в месяц.

Два года назад собственник пришёл к нам с запросом навести порядок — он понимал, что хорошо зарабатывает, и на счетах копятся деньги. А сколько именно — поручил выяснить финансовому директору.

Первым делом я собрала отчёт о движении денежных средств на месяц, чтобы понять, на что компания тратит, и сколько денег у неё остаётся.

Оказалось, что операционных расходов у компании совсем немного: обслуживание торговых точек, зарплаты, какие-то небольшие расходы на канцелярию. Закупкой товара собственник занимается раз в три месяца — ездит за новыми коллекциями на выставки и закупает сразу так, чтобы хватило на сезон, а не маленькой партией. Это значит, что все три месяца деньги на закупку копятся. Просчитав все затраты, я увидела в остатке 24 млн рублей. В следующем месяце ситуация повторилась — 24 млн так и лежали неподвижно на счетах.

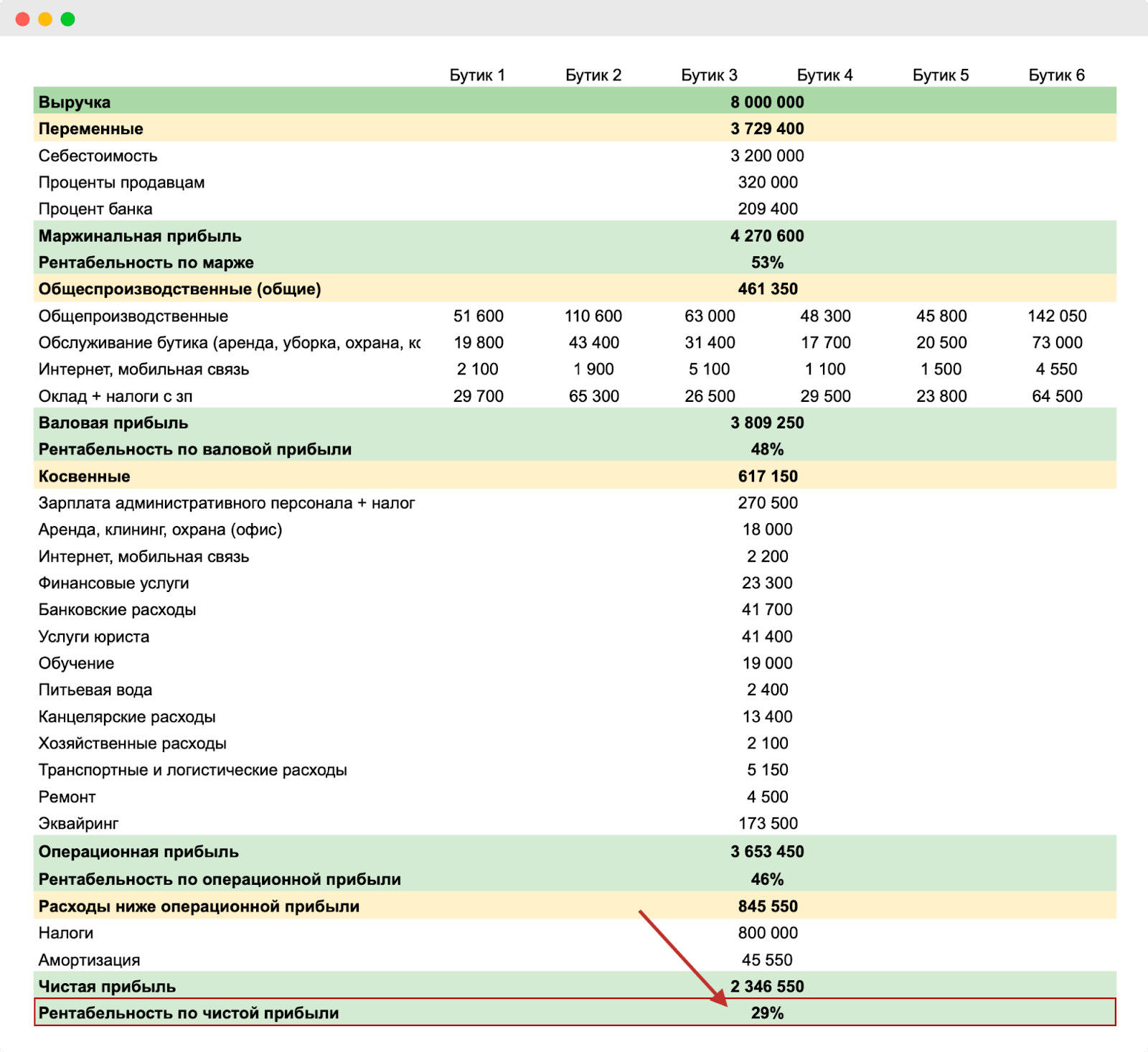

Попыталась найти ответ, откуда взялась эта сумма. Подготовила отчет о прибылях и убытках и вот что увидела:

выручка компании в обычный месяц — 7-8 млн рублей

заработная плата продавцов — около 4% от выручки магазина

заработная плата административному персоналу — примерно 5%

обслуживание торговых точек — около 10%

рентабельность по чистой прибыли — 23-25%

И получается, что в «неприбыльный» месяц «Алмаз степи» стабильно выходит на рентабельность по чистой прибыли на уровне 23-25% и прибыль 1,8 млн — это очень хороший показатель. А в прибыльные праздничные месяцы, например под Новый год рентабельность доходит до 30%, а прибыль — до 5 млн — вообще круто.

Но можно было еще лучше: ОПиУ показал три неприбыльных магазина из девяти – собственник без колебаний их закрыл. Затем оптимизировали расходы, немного подняли цены и в итоге вышли на рентабельность по чистой прибыли около 30% в обычные месяцы и 33-35% в прибыльные. Теперь наш ОПиУ выглядит примерно так:

Истина, откуда на счетах скопилась сумма в 24 млн, уже была где-то рядом. В прямом разговоре с собственником я выяснила две главные причины:

1. Все эти годы он занижал итоговую маржинальную прибыль. Дело в специфике рынка — украшения могут лежать на витрине долго, а их себестоимость все это время будет расти. И получалось, что если собственник приобрел кольцо за 70 тысяч рублей, прошло два года и он продал его за 150, но в каталоге у производителя такое уже стоит 100 тысяч, он считал, что его маржа — 50 тысяч, а не 80.

2. Собственник не знал точную прибыль и выводил дивиденды скромно: по примерному проценту, ориентируясь на чутье. Так большая часть денег оставалась нетронутой и остатки продолжали расти.

Успокоили собственника: на бизнес уходит 77%, остальное можно тратить

Откуда деньги мы выяснили, осталось придумать, что с ними делать дальше. Запасы «Алмаза степи» сильно превышали сумму, которая вообще нужна бизнесу для операционки. Деньги просто лежат, а в это время оборачиваемость бизнеса падает: компания могла бы использовать запасы, чтобы получать еще больше денег, но не делала этого. Ситуацию можно исправить даже если просто положить деньги под процент в банк — пусть работают.

Но возникла проблема — делать что-то с деньгами собственник не хотел, потому что боялся: а вдруг не хватит на закуп нового товара? На помощь пришла система фондов и счетов.

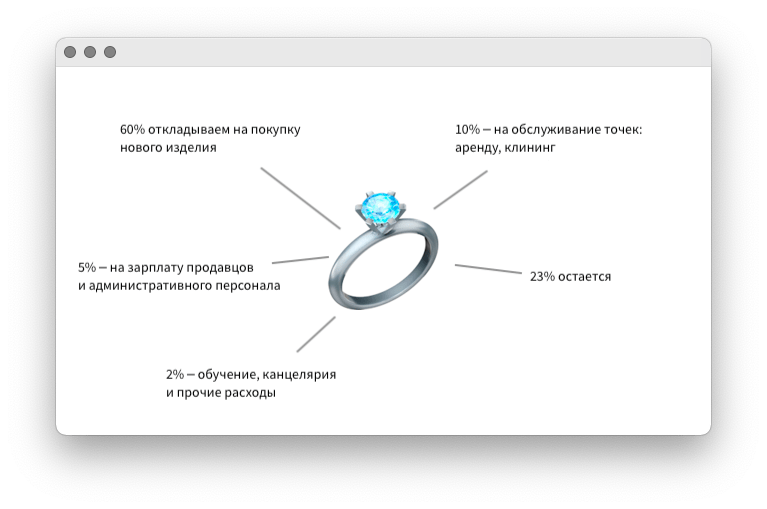

Счета — это категории расходов, на которые распадается выручка. Как это выглядело в нашей ювелирке на примере одного колечка за 100 000 рублей:

В итоге после вычета всех расходов на будущий месяц с одного колечка за 100 000 рублей остается 23 000 рублей.

Несколько месяцев мы делали такие расчёты по основным тратам. Увидели, что на операционку стабильно тратится около 77% — это с учетом того, что на следующий закуп деньги откладываются. Остальные 23% — это чистая прибыль, которую можно спокойно тратить. Прям брать и покупать виллы, машины, яхты и другие красивые вещи.

Только после того, как я разложила все операционные расходы и показала, сколько денег остается, собственник решился забрать часть накоплений.

***

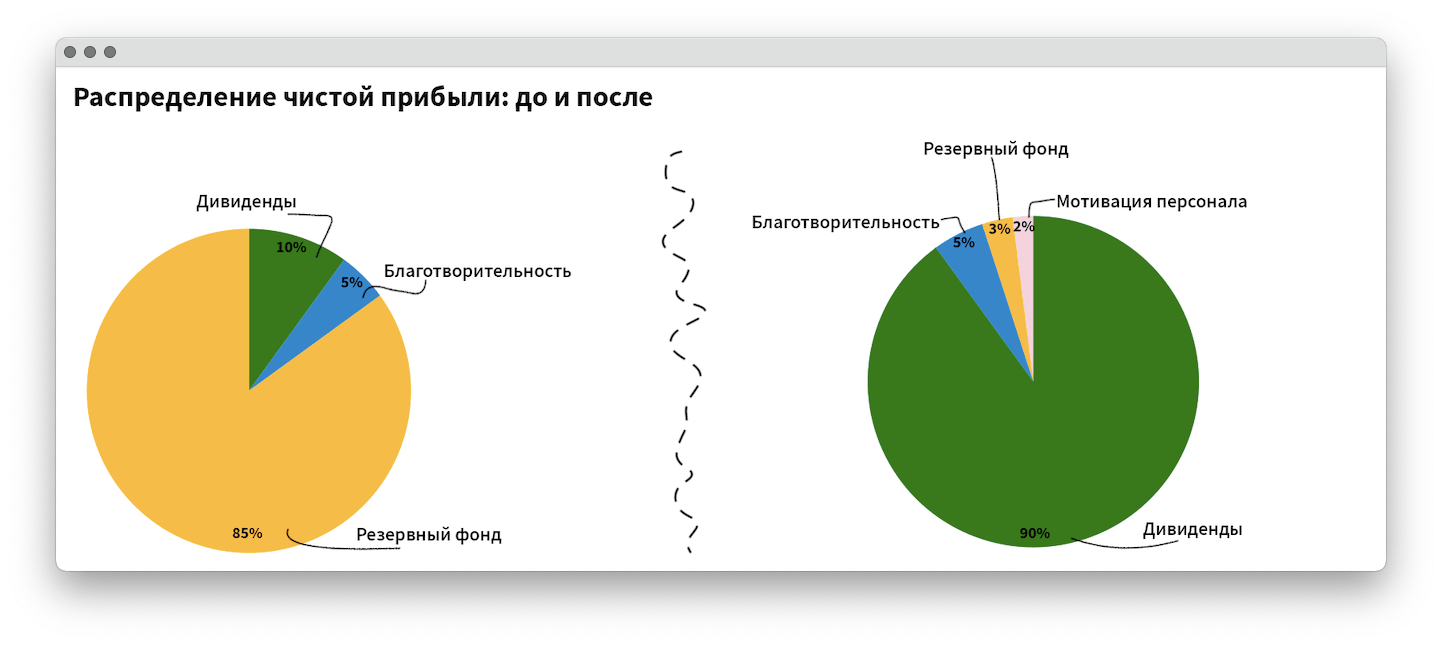

Но чтобы быть еще спокойнее, решили не выводить все 100% чистой прибыли в качестве дивидендов, а немного откладывать на другие цели. В этом нам помогла система фондов. Фонды — это такие копилки на определенные цели: мотивацию сотрудников, развитие бизнеса или другие. В фонды идет чистая прибыль — то есть то, что остается, когда из выручки вычитаются вообще все расходы.

Мы начали распределять чистую прибыль так:

- 90% — на дивиденды собственника. Теперь раз в три месяца после большой закупки собственник выводит свой процент. Денежный поток позволяет делать это каждый месяц, но мы перестраховываемся;

- 5% в фонд благотворительности — компания проводит мероприятия для детей и помогает им материально;

- 3% в резервный фонд — откладываем на непредвиденные ситуации, например, повторные локдауны. Фонд страхует «Алмаз степи», чтобы те смогли покрыть постоянные расходы, даже если выручка упадет;

- 2% в фонд мотивации — на новый год для лучших продавцов запланированы три приза: путешествие за границу, путешествие по Казахстану или визит в спа-салон. На эти подарки мы планомерно копим в течение года, чтобы стимулировать продавцов и замедлить текучку кадров.

Схематично распределение прибыли до и после нашей работы можно представить так:

В итоге собственник вложился в новый бизнес и отправил сына учиться за границу

Кажется, что это история больше про работу со страхами и установками, чем с финансами. Но мы нашли, что улучшить и здесь: тратить деньги, чтобы зарабатывать больше и получать удовольствие от бизнеса и жизни. Вот, что у нас получилось:

собственник начал выводить нормальные дивиденды. Теперь владелец бизнеса точно знает, какой процент с продаж он получает, и когда можно выводить дивиденды без страхов за следующую закупку. Система счетов сразу показывает, в какие месяцы компания будет копить, и сколько денег будет на счетах к моменту закупа.

инвестировал в новый бизнес — теперь у него два источника дохода. Накопившиеся у «Алмаза степи» деньги владелец вложил в новый бизнес. Там он — инвестор и «молчаливый партнер»: не занимается стратегией, наймом сотрудников, закупками и продажами, но получает дивиденды.

оплатил сыну обучение за границей. Часть средств собственник вложил в будущее сына и отправил его учиться в Англию. Это не совсем финансовый результат, зато крутой: ведь бизнес нужен не только ради фондов и роста прибыли, но и для счастья и благополучия близких.

направил на мотивацию персонала часть денег и сократил текучку. Владелец долго боролся с частой сменой продавцов. Когда посчитали деньги, решили, что можем отчислять небольшую долю прибыли на решение этой проблемы. Теперь ежемесячно отчисляем в мотивационный фонд 2% от прибыли, чтобы в конце года побаловать лучших продавцов. Призы дают повод закрепиться на работе, а соревновательный момент стимулирует продавцов лучше работать.

Изначально, у компании с финансами всё было отлично: денег горы, но что толку от этих денег, если они никого не делают счастливее. Теперь же деньги — это не цифры на счетах, а новый бизнес, образованный сын и довольные сотрудники.

Как начать работать с нашим финдиректором

Эта история богатой компании из Казахстана — у ювелирного бизнеса накопилось на счетах слишком много денег, которые просто лежали: не генерировали новый доход и никого не делали счастливее. Всем бы таких историй! Но обычно наши финдиректора разбираются с проблемами грустнее, например, помогают выбраться из убытков 35 млн рублей, вычислить снабженца-вора или спасти бизнес, когда единственный покупатель отказывается от 80% отгруженного товара.

Наши финдиры работают с бизнесом из разных сфер: от ювелирных магазинов до разработчиков мобильных приложений. И везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов. А иногда — потратить залежи денег 🙂

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓