Первую версию этой статьи опубликовали в мае 2020 года. А в феврале 2023-го обновили: добавили несколько новых показателей, подкрутили формулировки, вставили ссылки на другие полезные статьи. Потому что всё течет и меняется.

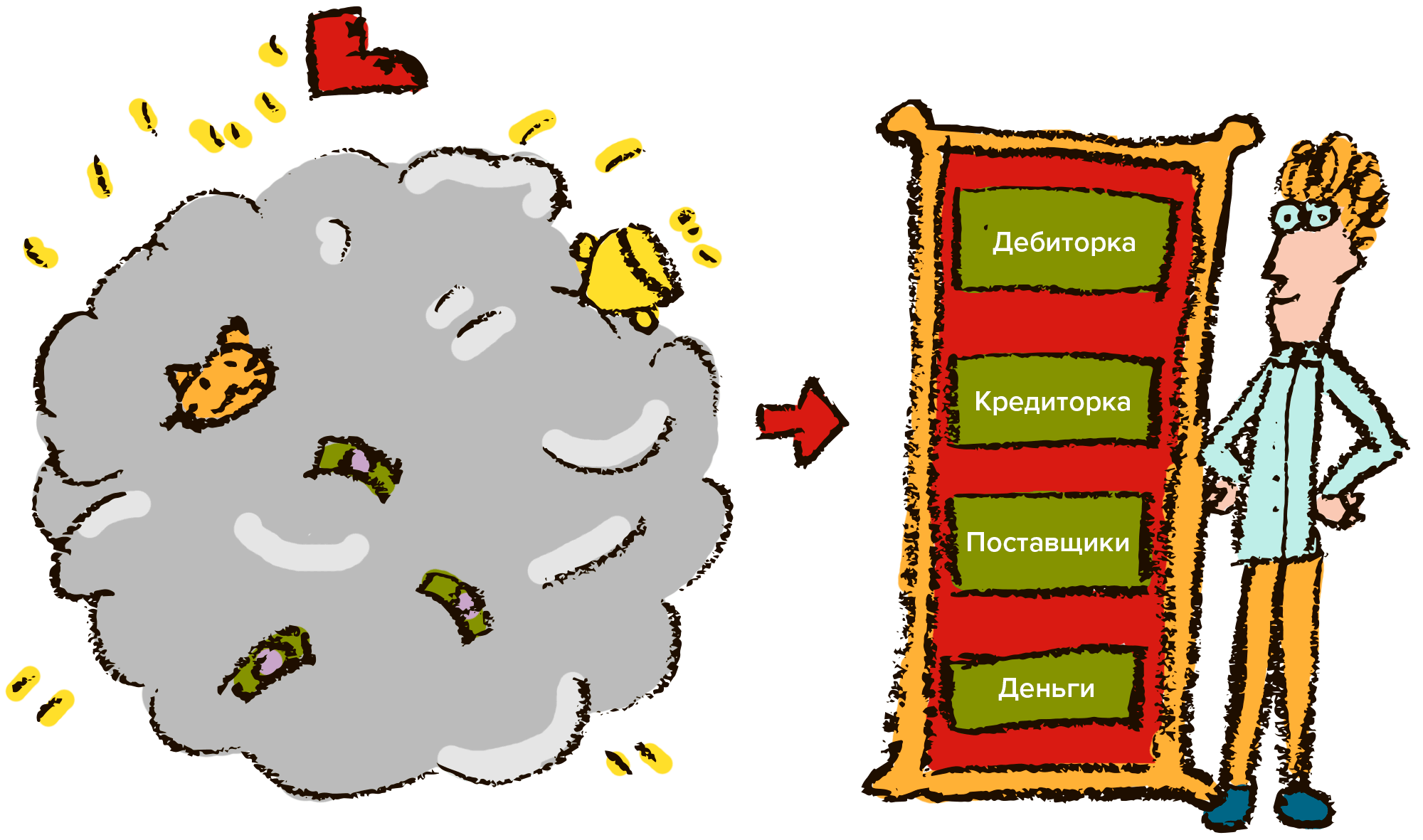

Основные финансовые показатели организации — это цифры, за которыми нужно следить особенно внимательно, чтобы не сидеть в кассовых разрывах, планомерно масштабировать компанию и регулярно получать дивиденды. В каждой организации свои ключевые показатели, но есть и общие — актуальные для всех компаний. Мы собрали их все в этой статье: с объяснениями, формулами и примерами расчета. Вот какие финансовые показатели рассмотрим:

ФУХ.

→ А еще у нас есть панель приборов — это онлайн-сервис Нескучных, который помогает держать все ключевые финансовые показатели перед глазами, проверять их в любой момент с компьютера или телефона, отслеживать изменения каждого показателя и принимать управленческие решения на основе цифр. Панель собирает данные управленческой отчетности и отображает их в удобном виде.

Контрольные лампочки — это ключевые финансовые показатели, на которые стоит смотреть собственнику. Они вынесены в начало панели, чтобы было удобно проводить анализ без привлечения бухгалтерского отдела или аналитика. Это позволяет вовремя замечать проблемы, регулярно оценивать состояние компании, следить за реализацией стратегии, темпом роста бизнеса и вообще быть молодцом

Дальше — основные финансовые показатели бизнеса, за которыми советуем следить. Часть отображается на панели приборов, часть можно найти в базовой отчетности: ДДС — движении денежных средств, ОПиУ — отчете о прибылях и убытках, а также балансе. А какие-то придется считать вручную. Летс гоу!

Денежные средства: остаток на конец месяца

Что показывает: сколько компания может потратить в первый же день следующего месяца, не дожидаясь пополнения оборотных средств — то есть платежей от клиентов.

Зачем знать: большинство затрат бизнеса — с конкретными сроками. Например, вы точно знаете, когда необходимо перевести сотрудникам зарплату, оплатить аренду и закупить очередную партию товара. Зная остаток денежных средств на конец месяца, вы можете планировать денежный поток и защищать себя от кассовых разрывов.

Где смотреть: в отчете ДДС или на панели приборов.

Соотношение поступлений и выбытий

Что показывает: успевает ли компания генерировать деньги быстрее, чем тратить.

Зачем знать: если поступлений больше, чем выбытий, это означает, что с денежным потоком организации всё в порядке — финансов хватает. Если же наоборот, есть риск кассового разрыва.

Где смотреть: в ДДС или на панели приборов — там это красно-зеленый график «Поступления и выбытия денег».

Общий денежный поток

Что показывает: сумму операционной, финансовой и инвестиционной деятельности. Сюда относятся продажи, кредиты и инвестиции бизнеса.

Зачем знать: если считать общий денежный поток, вы сможете в любой момент узнать, хватает ли вам денежных средств на всякую движуху.

Где смотреть: в ДДС или на панели приборов.

Операционный денежный поток

Что показывает: что происходит с деньгами, которые участвуют в основной деятельности компании — продажах, услугах или производстве.

Зачем знать: чтобы понимать соотношение между поступлениями и выбытиями в каждом сегменте предприятия. Например, если в вашем автосалоне замена масла приносит поступлений в пять раз больше выбытий, то эти деньги можно инвестировать, а если развал-схождение генерирует отрицательный денежный поток, то стоит уменьшить себестоимость, повысить цены или пересмотреть условия расчетов с клиентами.

Где смотреть: в ДДС с разбивкой по видам деятельности или на панели приборов.

Выручка организации

Что показывает: на какую сумму организация выполнила работы или отгрузила товар. Считается за период: день, месяц, несколько месяцев или год.

Зачем знать: чтобы понимать, что происходит со спросом на продукцию, как управленческие решения влияют на объем продаж, какую долю на рынке занимает ваша компания.

Где смотреть: в ОПиУ или на панели приборов.

Здесь же можно оценивать динамику

Средний чек

Что показывает: сколько один клиент тратит на разовую покупку или оплату услуги.

Зачем знать: средний чек и его колебания влияют на маржу и общий финансовый результат компании. Анализ среднего чека и работа над его ростом помогают увеличивать денежный поток и больше зарабатывать.

Где смотреть: понадобятся данные о продажах — их можно найти в ОПиУ или на панели приборов — и количестве клиентов. Дальше данные надо подставить в простую формулу:

Выручка / Количество клиентов

Цифра, что получится, это и есть средний чек. Подробнее обо всем этом рассказываем в другой статье: Средний чек: как считать, отслеживать и увеличивать.

Расходы

Что показывает: сколько вы тратите на поддержание бизнеса на плаву.

Зачем знать: чтобы видеть, сколько финансов уходит, какова их структура, и лучше планировать. Особое внимание стоит уделить постоянным расходам и затратам, потому что они уменьшают выручку, даже если компания работает в минус.

Где смотреть: в ОПиУ или на панели. В панели приборов отображаются расходы в динамике, чтобы их было проще отслеживать.

Маржинальный доход

Что показывает: сколько выручки остается у организации после вычета переменных расходов. Переменные — это те, что зависят напрямую от выручки. К примеру, если компания строит дачи на заказ, то ее переменные расходы — это стоимость материала, работы подрядчиков, доставки до объекта, они будут меняться пропорционально выручке. А постоянные — зарплата бухгалтера или бригадира на окладе — не меняются.

Зачем знать: маржинальный доход помогает оценивать адекватность переменных расходов. К примеру, если строительная компания продает дачу за 1 млн ₽, а тратит на материалы и работу подрядчиков 990 000 ₽, то ее маржинальная прибыль всего 10 000 ₽ — что-то тут не так. То ли стоимость материалов была бешеной, то ли дали клиенту невероятную скидку. Повод погрузиться в анализ поглубже и разобраться.

Где смотреть: в ОПиУ.

Маржа и маржинальность

Что показывает: маржинальность показывает рентабельность маржинального дохода — проще говоря, какая доля выручки в итоге превращается в маржинальный доход, о котором говорили выше. А маржа — это та же маржинальность, но не в процентах, а в рублях. Это связанные значения.

Маржинальность можно рассчитать по такой формуле:

Маржинальный доход / Выручка * 100%

Зачем знать: как и маржинальный доход, маржинальность помогает оценить, насколько эффективно компания работает с переменными расходами. И понять: не завышены ли они? Может, надо тратить поменьше?

Где смотреть: в ОПиУ.

Валовая прибыль

Что показывает: сколько компания зарабатывает на отдельном направлении. Считают по формуле:

Выручка по направлению − Расходы этого направления

Здесь учитывают и переменные, и постоянные расходы направления.

Зачем знать: чтобы оценить эффективность отдельных направлений и отказаться от тех, что убыточны или еле-еле выходят на работу в ноль.

Где смотреть: в ОПиУ.

Операционная прибыль, или EBITDA

Что показывает: финансовый результат организации после вычета переменных, постоянных производственных и косвенных расходов, но до вычета процентов по кредитам, налогов и амортизации. Считается по формуле:

Выручка − (Переменные + Постоянные производственные + Косвенные расходы)

Зачем знать: по операционной прибыли, или EBITDA, можно понять, хватает ли заработка от основной деятельности организации, чтобы покрыть траты, проценты банку по кредитам и займам, амортизацию, налоги. А еще — сравнивать эффективность своей компании с другими из этой же отрасли. Именно с помощью операционной прибыли, или EBITDA, можно сравнить «Пятерочку» и «Вкусвилл» по эффективности работы.

Для сравнения разных фирм используют EBITDA, или операционную прибыль, а не чистую, потому что у компаний могут быть разные налоговые режимы, проценты по кредитам и доходы, траты не по основной деятельности. EBITDA, или операционная прибыль в этом плане более корректны.

Где смотреть: в ОПиУ.

Рентабельность по операционной прибыли

Что показывает: какая доля выручки остается после вычета переменных и постоянных расходов. Переменные зависят от выручки: сырье, материалы. Постоянные всегда одинаковые: оклады, аренда.

Зачем знать: чтобы видеть, насколько эффективно вы управляете операционным процессом. Если динамика рентабельности отрицательная, в организации что-то идет не так.

По рентабельности операционной прибыли инвесторы сравнивают компании с конкурентами, оценивают риски инвестиций и делают выводы, насколько эффективно вы управляете компанией.

Где смотреть: в ОПиУ или на панели приборов.

Чистая прибыль

Что показывает: сколько зарабатывает компания.

Зачем знать: чистая прибыль — главная цель бизнеса. Заработанные деньги организация может потратить на развитие, отложить на черный день, выплатить собственнику как дивиденды.

Если не знаете, сколько зарабатываете, то не сможете добиться стабильного роста компании. Плюс рискуете брать из бизнеса слишком много, а это грозит кассовым разрывом.

Где смотреть: в ОПиУ или на панели приборов.

Подробнее о маржинальной, валовой, операционной и чистой прибыли мы рассказали в другой статье: А у меня прибыль нормальная? Основные виды прибыли и способы расчета.

Рентабельность по чистой прибыли

Что показывает: какая доля выручки остается после всех расходов.

Зачем знать: для контроля эффективности работы предприятия. Если рентабельность со временем уменьшается, значит, компания стала приносить меньше денег — повод разобраться.

Судя по графику, колебания рентабельности в компании происходят постоянно. В следующем месяце будет плюс!

Где смотреть: в ОПиУ или на панели приборов.

Точка безубыточности

Что показывает: сколько финансов требуется организации, чтобы полностью покрыть траты за месяц или другой отрезок времени. Точку безубыточности еще называют ТБУ и порогом рентабельности.

Зачем знать: чтобы понимать, сколько нужно продать товаров или услуг, чтобы сработать хотя бы в ноль. ТБУ можно посчитать как в деньгах, так и в товарах, продуктах или клиентах.

Где смотреть: в ОПиУ.

Подробнее о ТБУ читайте в другой статье: Точка безубыточности — ватерлиния вашего бизнеса.

Точность планирования

Что показывает: совпадают ли ваши планы по финансовому результату с реальностью.

Зачем знать: планируя финансовый результат, вы создаете маршрут бизнеса — отвечаете себе на вопросы, сколько требуется продать товаров или привлечь клиентов, какими должны быть траты и маржинальность. Не планировать — это как поехать в спонтанное путешествие: получите экстрим и адреналин, но закончить его можете как угодно.

Где смотреть: считать самим вручную или ориентироваться на панель приборов. Если процент слишком низкий, то либо ожидания завышены, либо организация не работает на полную мощность.

Точность планирования в НФ называется тестом на красавчика. Планируете точно — вы красавчик (или красавица)

Рентабельность собственного капитала (ROE)

Что показывает: насколько эффективно используются вложения собственника — деньги и имущество, которые он потратил на бизнес. Отражает доходность этих вложений.

Зачем знать: если рентабельность падает, значит, деньги и имущество перестают быть такими эффективными, как раньше. По показателю рентабельности собственного капитала собственник и инвесторы решают, имеет ли смысл вкладывать в компанию еще больше.

Где смотреть: в балансе или на панели приборов.

Рентабельность активов (ROA)

Что показывает: сколько денег приносят активы организации — оборудование, инструменты, техника, недвижимость и прочее.

Зачем знать: если рентабельность активов падает, компания или раздувает арсенал основных средств (недвижимость, оборудование), или прежние активы по каким-то причинам стали приносить меньше. В этом случае можно избавиться от активов, которые перестали приносить доход: продать или сдать в аренду. Либо подумать, как повысить эффективность.

Где смотреть: в балансе или на панели приборов.

Если график начинает грустить, значит, пора уделить внимание активам организации

Эффективность сотрудников

Что показывает: во сколько вам обходятся сотрудники и как они влияют на общий финансовый результат.

Зачем знать: чтобы оценивать работу команды не по ощущениям, а в цифрах. А еще — вовремя заметить, что штат начал раздуваться.

Где смотреть: считать вручную или анализировать на панели приборов. Панель показывает выручку и прибыль на сотрудника. Отслеживая эти показатели в динамике, вы видите, как меняется эффективность сотрудников.

С января по март сотрудники стали лениться. Наверное, не отошли после праздников

Коэффициент оборачиваемости запасов

Что показывает: насколько быстро предприятие реализует запасы. Чем быстрее, тем лучше. Рассчитывается по формуле:

Себестоимость за месяц / ((Запасы предыдущего месяца на конец периода + Запасы текущего месяца на конец периода) / 2)

Отслеживать надо в динамике.

Зачем знать: если оборачиваемость падает, значит, запасы лежат на складе дольше, чем надо. То есть предприятие замораживает в них свои финансы, которые могло бы вложить во что-то получше.

Где смотреть: в ОПиУ и балансе есть данные для расчета.

Подробнее: Оборачиваемость, или Почему быстрый бизнес — равно богатый бизнес?

Коэффициент оборачиваемости дебиторской задолженности

Что показывает: как быстро покупатели, клиенты и контрагенты возвращают компании долги. Чем быстрее, тем лучше. Формула для расчета коэффициента оборачиваемости дебиторки выглядит так:

Выручка за месяц / ((Дебиторская задолженность предыдущего месяца на конец периода / Дебиторская задолженность текущего месяца на конец периода) / 2)

Отслеживать — в динамике.

Зачем знать: чтобы никому не прощать долги! Шутка. Или нет. В общем, этот коэффициент помогает следить за дебиторкой и держать ее на приемлемом уровне. Это не дает предприятию замораживать свои средства в отсрочках, рассрочках и прочих уступках клиентам.

Где смотреть: в ОПиУ и балансе есть данные для расчета.

Коэффициент оборачиваемости кредиторской задолженности

Что показывает: платежеспособность, или как быстро предприятие сможет расплатиться со своими долгами — вернуть деньги поставщикам или товары, услуги клиентам. Какой будет формула, зависит от того, кому должна компания.

Если клиентам:

Выручка / ((Кредиторка предыдущего месяца на конец периода / Кредиторка текущего месяца на конец периода) / 2)

Если поставщикам:

Себестоимость / ((Кредиторка предыдущего месяца на конец периода / Кредиторка текущего месяца на конец периода) / 2)

Чем меньше результат, тем лучше: значит, организация способна расплатиться с долгами и держит ситуацию под контролем. Но лучше оценивать в динамике.

Зачем знать: чтобы понимать, насколько быстро организация способна расплачиваться с долгами. А значит, планировать комфортные для себя отсрочки.

Где смотреть: в ОПиУ и балансе есть данные для расчета.

Коэффициент текущей ликвидности

Что показывает: тоже показывает платежеспособность — сколько раз организация способна расплатиться с краткосрочными обязательствами — это те, что со сроком до года, — из своей оборотки. В оборотку включают деньги, дебиторку и запасы.

Считают по формуле:

(Деньги + Дебиторская задолженность + Запасы) / Сумма краткосрочных обязательств

Стоит ориентироваться на показатель в 2–3 — он говорит, что денег, дебиторки и запасов должно хватать, чтобы 2–3 раза покрыть краткосрочные обязательства. Но лучше отслеживать в динамике.

Зачем знать: чтобы вовремя заметить, что компания погрязает в долгах и скоро не сможет по ним расплатиться.

Где смотреть: в балансе есть данные для расчета.

Коэффициент абсолютной ликвидности

Что показывает: сколько раз компания способна покрыть краткосрочные обязательства только с помощью денег. Рассчитывается так:

Деньги / Сумма краткосрочных обязательств

В идеале получается 0,2–0,3. Оценивать в динамике.

Зачем знать: чтобы видеть, хватает ли компании самых ликвидных активов — денег, чтобы обслуживать долги. Поэтому особенно важно этот показатель отслеживать тем, кто платит поставщикам с отсрочкой. Иначе можно оказаться в ситуации, когда пора платить, а денег нет.

Где смотреть: в балансе есть данные для расчета.

Коэффициент финансовой независимости

Что показывает: насколько компания принадлежит собственникам и учредителям, а насколько — кредиторам. Формула такая:

Собственный капитал / Активы

Оптимальный результат — 0,4–0,6: это значит, что на собственный капитал приходится 40–60%. Чем выше число, тем более независима компания.

Зачем знать: чтобы удерживать собственный капитал в оптимальном коридоре. Тогда компания сможет найти баланс между развитием за счет кредитных средств и устойчивостью, независимостью от кредиторов.

Где смотреть: в балансе есть данные для расчета.

Соотношение собственного и заемного капиталов

Что показывает: есть ли у компании ресурсы на развитие.

Зачем знать: бизнес может существовать на деньги собственника или в кредит. Деньги собственника, вложенные в компанию, и есть собственный капитал. В идеале собственный и заемный находятся в такой пропорции: от 40 до 60% собственного и от 60 до 40% заемного — это то, о чем мы говорили в предыдущем пункте.

Если заемных средств больше 60%, компания существует за чужой счет — значит, собственник не может развивать ее, как хочется, а чистая прибыль в большей мере уходит на оплату долгов.

Задача предпринимателя — увеличивать собственный капитал и избавляться от кредитов.

Где смотреть: в балансе. Еще панель приборов показывает, как меняется уровень собственного капитала в бизнесе с момента его создания (если вы сразу начали вести управленческий учет).

С такими показателями далеко не уедешь, надо что-то делать

Фонды

Что показывает: сколько средств остается на различные цели — инвестиции, налоги, дивиденды, премии, амортизацию.

Зачем знать: прибыль лучше разбивать по фондам, например на развитие компании или на черный день.

Где смотреть: в балансе или на панели приборов. С панелью приборов вы видите, как распределен капитал в вашей компании и сколько средств лежит в фондах, — это помогает вовремя брать финансы из фондов, чтобы увеличивать собственный капитал и не зависеть от кредиторов.

А если собственного капитала и так сильно больше, чем заемного, то наоборот: вы увидите, сколько можно положить в фонды.

Подробнее о фондах: Как не проесть всю прибыль? Система фондов и счетов.

Видео: 16 ключевых показателей бизнеса

Поможем посчитать основные финансовые показатели

В статье мы приводили скриншоты из панели приборов — такую финдиры Нескучных настраивают всем клиентам. Но чтобы настроить панель и посчитать все остальные финансовые показатели, они сначала настраивают систему учета в целом: собирают ДДС, ОПиУ и баланс.

И главное — финдиры НФ учат собственников не только смотреть на цифры, но и принимать на их основе управленческие решения. Вот лишь несколько примеров:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы. А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Увидите, где вы теряете до 40% прибыли

Бесплатная онлайн-встреча с финансовым директором для предпринимателей

✔️ Готово: ваша заявка на онлайн-встречу с финдиром принята!

В течение рабочего дня позвоним вам, чтобы уточнить детали и подобрать удобное для встречи время. Если не дозвонимся, то напишем в мессенджеры и на почту.