Мы опросили 469 предпринимателей: больше половины из них ведут управленческий учет самостоятельно. Между тем, многие другие процессы в компании собственник тоже делает сам. Дел много, а сил и внимания остается все меньше. Поэтому легко допустить ошибки. Мы определили десять самых распространенных «грабель» в управленческом учете ― по результатам нашего опроса на них наступали больше половины предпринимателей. А что из этого знакомо вам лично?

Грабли № 1. Вляпаться в кассовый разрыв

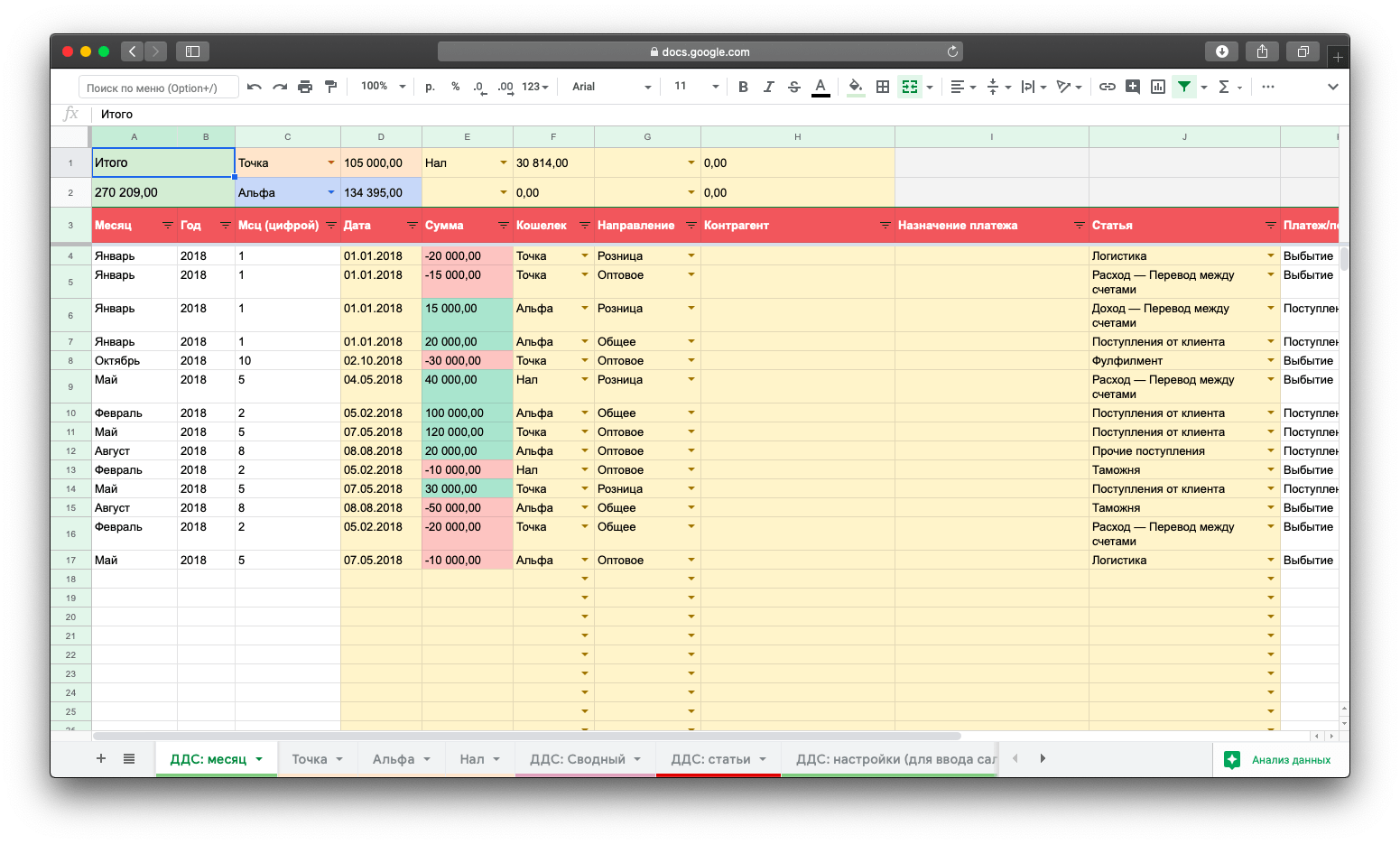

У половины предпринимателей случаются кассовые разрывы: периодически не хватает денег в бизнесе, чтобы заплатить за что-то нужное . Чтобы кассовых разрывов не было в долгосрочной перспективе, нужно внедрять инструменты управленческого учета. Вот что может помочь.

- Отчет о движении денежных средств. Покажет, сколько денег куда уходит и откуда приходит.

- Бюджет. В нем видно, какие поступления и расходы ожидаются.

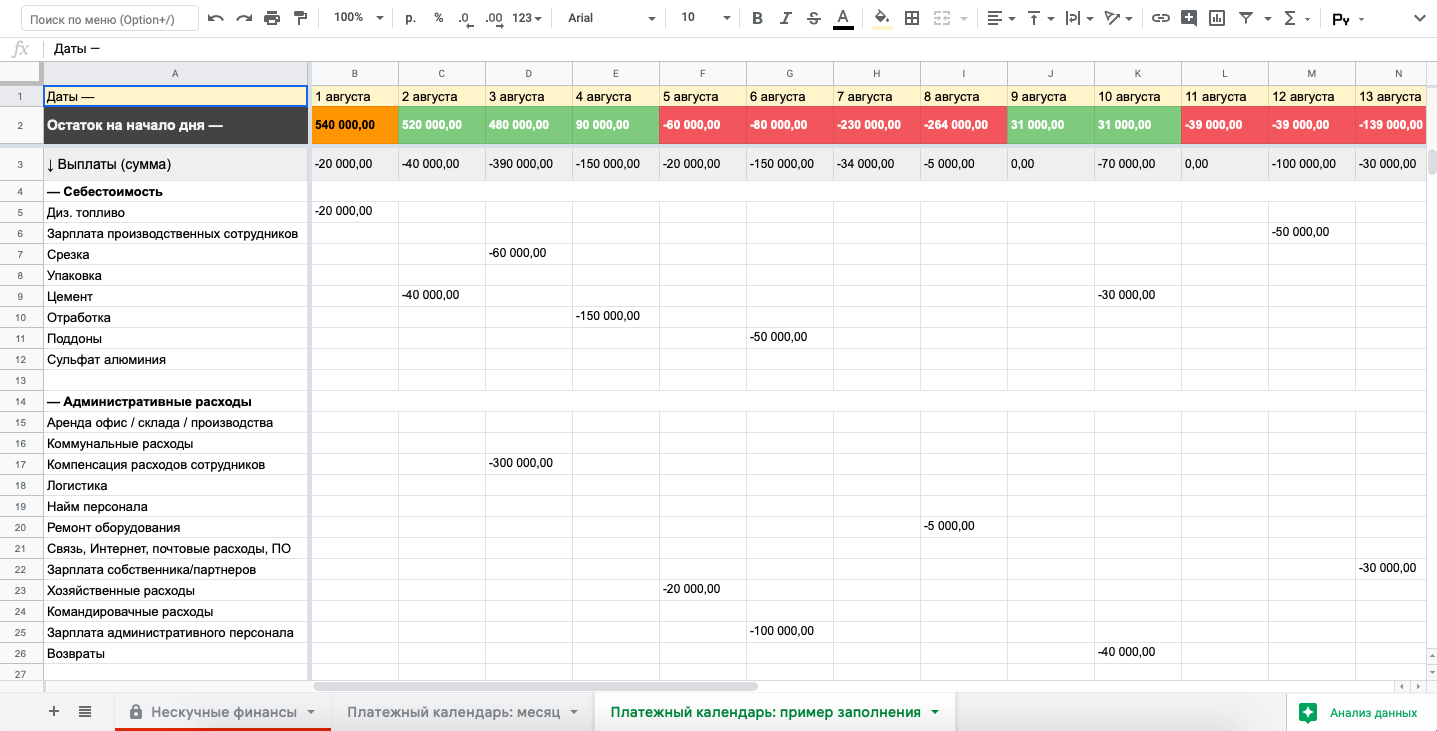

- Платежный календарь. Составляется на основе бюджета. В нем понедельно видны даты предполагаемых оплат от клиентов и. Календарь поможет увидеть кассовые разрывы заранее.

Грабли № 2. Покрывать кассовый разрыв из своего кармана

Если компания упирается в кассовый разрыв, самое простое, что делает собственник ― вкладывает свои деньги. Наш тест показал, что так делает 61% владельцев малого бизнеса.

Иногда собственник действительно находится в безвыходной ситуации, но бывает и так, что он просто не знает откуда еще можно взять деньги. Вот какие есть варианты.

- Сдать в аренду оборудование.

- Продать неиспользуемые активы.

- Взять предоплату с клиентов.

- Договориться о возвращении дебиторской задолженности (полностью или частично).

- Использовать овердрафт ― кредитную карточку с установленным лимитом.

- Взять займ или кредит.

- Воспользоваться факторингом: в этом случае вы уступаете дебиторскую задолженность другой компании, а она сразу отдает вам часть денег.

Грабли № 3. Не планировать расходы в платежном календаре

Некоторые расходы кажутся чем-то само собой разумеющимся, поэтому их часто не указывают в платежном календаре. Кажется, что налоги и зарплату-то точно не забудем перечислить, а если не вовремя заплатим за Интернет ― что с того? Но если не указывать планируемые расходы на бумаге, а только держать их в голове ― полная картина потеряется и надвигающийся кассовый разрыв можно не заметить. Выход ― нужно планировать в платежном календаре не только зачисления, но и траты.

Грабли № 4. Не знать, сколько собственных денег работает в бизнесе

Вкладывать в бизнес деньги по ситуации ― распространенная стратегия. Эти средства не всегда правильно учитываются, в итоге владелец не знает сумму собственного капитала. Больше половины предпринимателей ― 57% из тех, кто прошел наш тест ― не знают, сколько в бизнесе собственного капитала.

Что такое собственный капитал? Это разница между активами и обязательствами компании. Другими словами, это то, что останется, если распродать все имущество компании и раздать все ее долги. Эту информацию можно отслеживать в балансе.

Сумму собственного капитала необходимо знать, чтобы рассчитывать рентабельность использования собственного капитала, то есть знать, эффективно ли работают деньги. Вот как это можно сделать.

Рентабельность собственного капитала = Чистая прибыль / собственный капитал.

Ее считают в процентах. Это показатель того, насколько эффективно работают ваши деньги в бизнесе. Если рентабельность собственного капитала больше 30%, значит все нормально. А если болтается в районе 10%, то проще было положить деньги на депозит в банке или купить гособлигации — доходность соизмеримая, а работать не надо.

Грабли № 5. Не ставить годовых целей по выручке и прибыли

Бизнес часто ведется «стихийно» ― по данным нашего опроса только пятая часть предпринимателей намечает годовые цели по выручке и прибыли.

Бенжамин, конечно, задумывался о планах на год. Обычно это было под новый год и в формате пожелания Деду Морозу. По компании он не планировал ― а зачем? Сколько заработаем, столько и наше. Но однажды он попробовал поставить финансовые цели на год. Они были немного выше, чем компания обычно зарабатывает. Через восемь месяцев, в августе, он понял, что если не поднажать, то план достичь не получится. Тогда он придумал сделать интересное предложение для корпоративных клиентов. Выручка и чистая прибыль увеличились, а планы на год сбылись на 90%.

Грабли № 6. Неадекватный план

Другая крайность финансового планирования ― неадекватный план. Он может быть как завышен до небес, так и опущен на уровне плинтуса. Логика такая: если сильно повысить план, будет к чему стремиться. А если сильно опустить, то его легко преодолеть и дальше работать не напрягаясь. Ни то, ни другое не помогает компании анализировать свою деятельность и принимать работающие управленческие решения.

На следующий год Бенджамин решил замахнуться. Он поставил финансовую цель и увеличил ее в три раза. Беня считал, что это будет мотивировать его и персонал. Но добиться таких результатов не удалось, как бы отдел продаж ни старался.

Во-первых, у компании не хватало ресурсов ― производство не было заточено под такие объемы и маркетинг не настроен, а без рекламы не получалось привлекать новых клиентов. Во-вторых, так как для компании такие показатели были в новинку, нужно было подробно расписать, как прийти к новой цели. Но такой инструкции не было. Как и выполненного плана.

Грабли № 7. Не знать ключевых показателей компании

Эффективные управленческие решения принимаются на основе цифр, которые отражают текущее положение дел в компании ― расходы за месяц, выручка, чистая прибыль и индивидуальные ключевые показатели. Их-то и должен знать собственник. Но, судя по нашему опросу, шесть из десяти предпринимателей имеют об этих цифрах размытое представление.

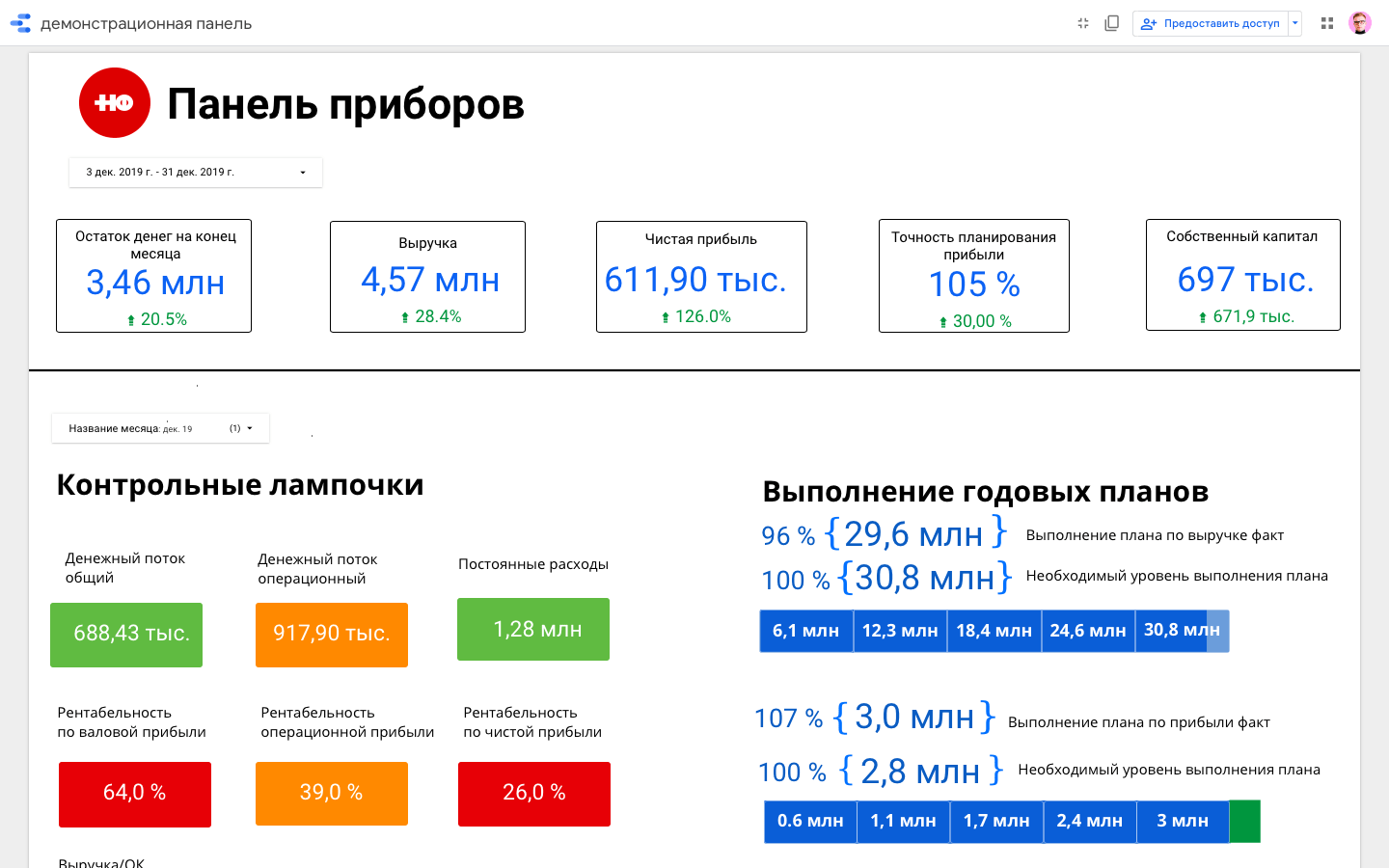

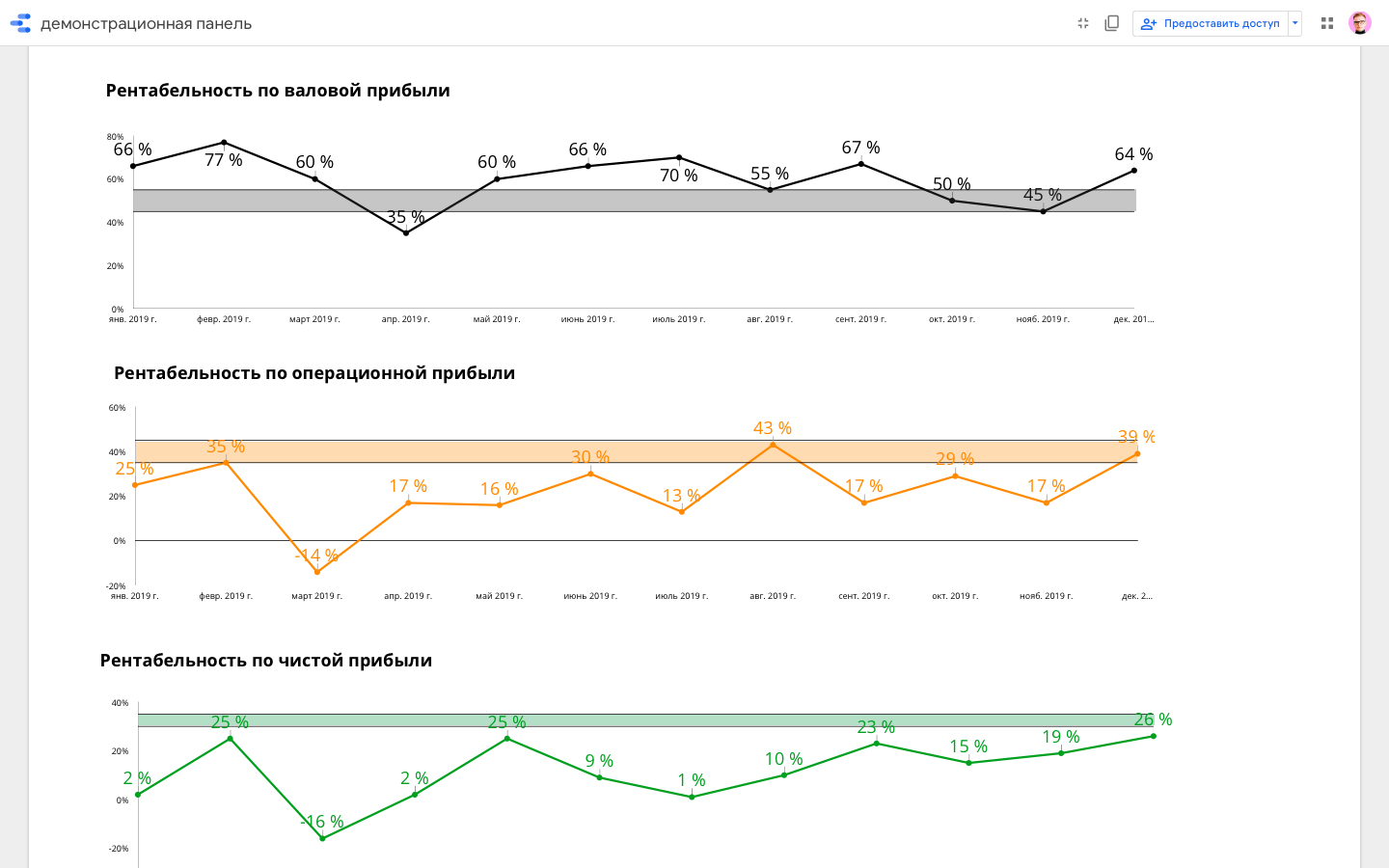

Уверенность в фактических показателях компании нужна для план-фактного анализа и принятия оперативных решений. Можно отслеживать основные показатели в динамике, например, с помощью панели приборов Data Studio от Google. Здесь сводятся разные данные и руководитель получает наглядное представление о том, что происходит в его компании.

На дружеский вопрос «Как дела в компании?» Бенжамин всегда отвечал «Нормально». Но вот однажды его спросили о делах в компании по-другому: «А сколько компания заработала за прошлый месяц?» Беня был неуверен: «Нуу… Ляма 2?» После этого разговора он перепроверил ― 1 млн 450 тысяч. Теперь Бенджамин ежемесячно проверяет управленческую отчетность: отчет о прибылях и убытках, баланс, а в отчет о движении денежных средств заглядывает дважды ― в начале месяца и в середине.

Грабли № 8. Не платить дивиденды, а забирать деньги наугад

По данным нашего опроса, подавляющее большинство владельцев компании не получает дивиденды или берут из кассы компании столько, сколько им нужно. Регулярно получают дивиденды только 20% собственников.

Одна из возможных причин ― собственники просто не знают, когда и как можно начислить себе дивиденды. Вот основные условия, при которых можно выплатить собственнику его доход.

- Есть чистая прибыль.

- Нет угрозы кассовых разрывов.

- Нет первоочередных кредиторских задолженностей.

Для того, чтобы начислить дивиденды, нужно определить чистую прибыль и создать фонд дивидендов, который будет постепенно пополняться. Выплачивать причитающиеся собственнику деньги можно ежемесячно или раз в квартал, учитывая финансовые результаты компании.

Бенджамин знал, что ему положены дивиденды, но как их начислять ― не знал. Периодически ему нужны были деньги, он брал из кассы столько, сколько нужно. Свои люди ― сочтемся. Но он стал замечать закономерность ― сегодня я возьму из кассы, а завтра кассовый разрыв покрою из своего кошелька. Поэтому Бенджамин решил сделать фонд дивидендов, куда отчислять часть чистой прибыли, и брать оттуда, а не из кассы.

Грабли № 9. Не внедрять нужные фонды

Нередко в компании чистая прибыль не откладывается в резервные фонды, а направляются на текущие нужды бизнеса. Это чревато отсутствием ресурса для развития компании и резервного финансирования в форс-мажорных ситуациях.

Итак, вот какие фонды нужно внедрять.

- Фонд дивидендов. Из этого фонда выплачиваются деньги собственникам.

- Фонд развития. Необходим для того, чтобы компания становилась больше и сильнее ― осваивала новые ниши, привлекала лучших специалистов, занималась важными разработками.

- Резерв «Подушка безопасности». Важно для любого бизнеса. Это деньги, которые помогут пережить непростые времена, если они случаться.

После пандемии, когда из-за ограничений мебельное производство встало, сотрудники разбрелись, а остатки мебели было продать тяжело, Бенджамин решил, что нужно откладывать на «черный день». Или месяц. Или квартал. Он создал финансовый резерв, куда собирается откладывать 10% от чистой прибыли каждый месяц.

Грабли № 10. Не вести управленческий учет

Бенджамин любил свое дело. Ему нравился запах дерева, новые диваны, рабочий азарт. Но в денежных делах он робел ― вроде деньги должны быть, но их как-то нет, потому что клиент еще не перевел. А поставщик уже просит. Необходимость лезть в цифры, считать какие-то показатели и все время спрашивать «Где мои деньги?» отравляла любимое дело.

Треть предпринимателей не ведет управленческий учет вовсе. Это означает, что руководитель принимает решения, как Бог на душу положит. Держать платежный календарь в голове, отслеживать движение денег почеркушками на салфетках, считать план продаж излишней морокой, а кассовые разрывы ― случайной неприятностью… Такой подход делает бизнес стихийным, мало управляемым ― собственник вкладывает в него деньги и усилия, но не получает достаточного финансового результата.

Не отслеживая показатели, владелец компании не может их улучшить. Поэтому мы сделали курс, который поможет разобраться с финансовым учетом и научиться влиять на выручку и прибыль бизнеса. Он бесплатный ↓↓↓