История компании «Строймонтаж» — она занимается строительными работами в Казани в би-ту-би сегменте. Два года назад было так: деньги вроде есть, но их постоянно не хватает, из-за чего растут кассовые разрывы, задолженность перед поставщиками и налоговой. Сейчас: сделали х14 по чистой прибыли, а дебиторку собираем в 13 раз быстрее — не через год, а за месяц. В кейсе рассказываем, как этого добились.

«Строймонтаж» — выдуманное название, мы его используем, чтобы сохранить конфиденциальность клиента. А вот история — чистая правда.

Содержание

Гнались за деньгами, а попали в долговую яму

Нашли четыре дыры, в которые утекали деньги

Закрыли дыры, в которые утекали деньги

Поработали с дебиторкой, чтобы не было проблем с кредиторкой

На помощь пришло делегирование задач

Внедрили платежный календарь, чтобы взять деньги под контроль

У компании появились деньги и они остаются в бизнесе + увеличили прибыль в 14 раз

Как начать работать с нашим финдиректором

Гнались за деньгами, а попали в долговую яму

Первые три года своей жизни компания работала неплохо и проблем не знала. Потом начала наращивать обороты. Здесь вместе с ростом выручки собственник ожидал роста чистой прибыли, но вместо этого получили долги перед поставщиками, сотрудниками и налоговой. Последняя время от времени даже счета арестовывала.

В какой-то момент собственник понял, что так жить нельзя. Так — это когда постоянно тушишь авралы и думаешь, как закрыть долги, а не заключать новые договоры и организовывать работу. Да всё это еще и сидя в долговой яме! Кошмар.

Собственник пробовал разобраться своими силами. Вот заключили договор, сели считать, что там выходит по деньгам — много. Поработали, посмотрели — а денег опять не хватает. Куда это много делось, самим не понять. С такими задачами и пришли в Нескучные:

- разобраться, куда уходят деньги;

- понять, как сократить кредиторку;

- выяснить, какая у компании реальная прибыль.

Что ж, задачи более чем понятны! Начали работать.

Нашли четыре дыры, в которые утекали деньги

Чтобы понять, какая у компании прибыль, куда уходят деньги и что вообще происходит в бизнесе, я собрала ОПиУ — отчет о прибылях и убытках — и лист учета сделок. Уже на этом этапе обнаружила, что часть сделок убыточны ↓

«Строймонтаж» работал по такой схеме:

- Закупить за свой счет материалы.

- Быстро выполнить работы, иногда дополнительные без заключения договора.

- Предоставить клиенту месяц на оплату выполненных работ.

- Получить оплату.

Схема довольно стандартная для отрасли, но когда мы внедрили лист учета сделок, то обнаружили четыре проблемы, из-за которых деньги утекали из бизнеса. Вот они ↓

❌ Бесконтрольные и необоснованные закупки материалов. Компания закупала материалы хаотично по заявке мастера, при этом никто не сверялся, на какие работы они пойдут. Получалось, что деньги потратили, а материалы лежат на складе без дела.

❌ Договор без пункта о росте цен на материалы. Когда в начале 2021 года резко выросли цены на стройматериалы, «Строймонтаж» не мог компенсировать это удорожание. В договорах не было такого пункта, и часть проектов стали убыточными.

❌ Отсрочки. «Строймонтаж» по договору с заказчиками предоставлял месяц на оплату выполненных работ. По факту этот срок мог растягиваться и на два. Заказчики не торопились с оплатой, а «Строймонтаж» и не напоминал. Как итог — оплаты зависали на месяцы.

❌ Работа без бумажек. Бывает, что на каком-то этапе проекта появляются дополнительные работы. Они небольшие, и «Строймонтаж» решает сделать их быстро, чтобы не тратить время на бумажки. И тоже с отсрочкой платежей, только уже на словах.

В итоге заказчики совсем не торопятся рассчитываться — мало ли кто кому что сказал. При этом компания и требовать особо не может: без бумажки мы букашки — в суд не пойти. По таким дополнительным работам деньги не возвращались по полгода и их сложнее всего было вернуть. Суммы вроде небольшие — тут 200 тысяч, там 300 тысяч. А в итоге всё выливается в дебиторку на миллионы.

↑ Это — главные причины кассовых разрывов и отсутствия денег. Дальше рассказываю, как мы их устраняли.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Закрыли дыры, в которые утекали деньги

Мало найти дыры, в которые утекают деньги бизнеса. Их еще нужно заткнуть — этим и занялись.

✅ Взяли под контроль закупки материалов. Вместо хаотичных закупок внедрили такую схему: руководитель проекта или собственник согласовывает заявки от мастеров. И прежде чем подтвердить закуп, он отслеживает, какие работы по проекту уже сдали, какие предстоят на следующем этапе и какой объем материала потребуется. Эту информацию собственник отслеживает через лист учета сделок, где каждый проект расписан по этапам и указан процент готовности.

Подробнее об инструменте рассказывали в другом материале: Учёт сделок: что это и зачем он нужен.

Раньше отдел снабжения собирал заявки через мессенджеры, электронной или голубиной почтой — кто как мог, так и отправлял. Было непонятно, купили в итоге материалы или нет. Если да, уже отгрузили или нет. Чтобы проконтролировать исполнение заявок, приобрели программу для учета и управления запасами на объекте — Cynteka. Теперь собственник контролирует закуп материалов от заявки до отгрузки.

→ Так мы снизили расходы на хаотичных и необоснованных закупках материалов.

✅ Включили в договор пункт о повышении стоимости на материалы. Скачки цен были всегда и предстоят в будущем, поэтому мы включили пункт о них в шаблон договора. Теперь если цены на стройматериалы повысятся на 10%, то стоимость работ можно будет пересмотреть.

→ При резком росте цен на материалы «Строймонтаж» не будет компенсировать эти расходы только из своего кармана.

✅ Ввели правило: сначала договор, потом работа. Если на объекте возникают непредвиденные работы, «Строймонтаж» договаривается о сумме и сроках оплаты не на словах, а с бумажкой — допсоглашением к договору.

→ Оплата дополнительных работ не растягивается на полгода и у «Строймонтажа» есть основания, чтобы требовать возврат дебиторки.

✅ Договорились об авансовой оплате с несколькими заказчиками. Работать на одних отсрочках тяжело: работу выполнили, потратились, а поступлений еще нет. Каждый новый месяц встречали с нулем на счетах.

Чтобы это исправить, с несколькими заказчиками «Строймонтаж» перешел на авансовый расчет и оплачивает из этих авансов закуп материалов на проект, зарплату работникам. А когда эти деньги потрачены, уже как раз возвращаются дебиторка с отсрочкой платежа. В итоге у «Строймонтажа» всегда есть деньги на счетах.

→ Результат — избавили компанию от кассовых разрывов в будущем.

Итак, дыры заткнули. Теперь можно сфокусироваться на дебиторке, чтобы вернуть застрявшие у заказчиков деньги. Наши деньги!

Поработали с дебиторкой, чтобы не было проблем с кредиторкой

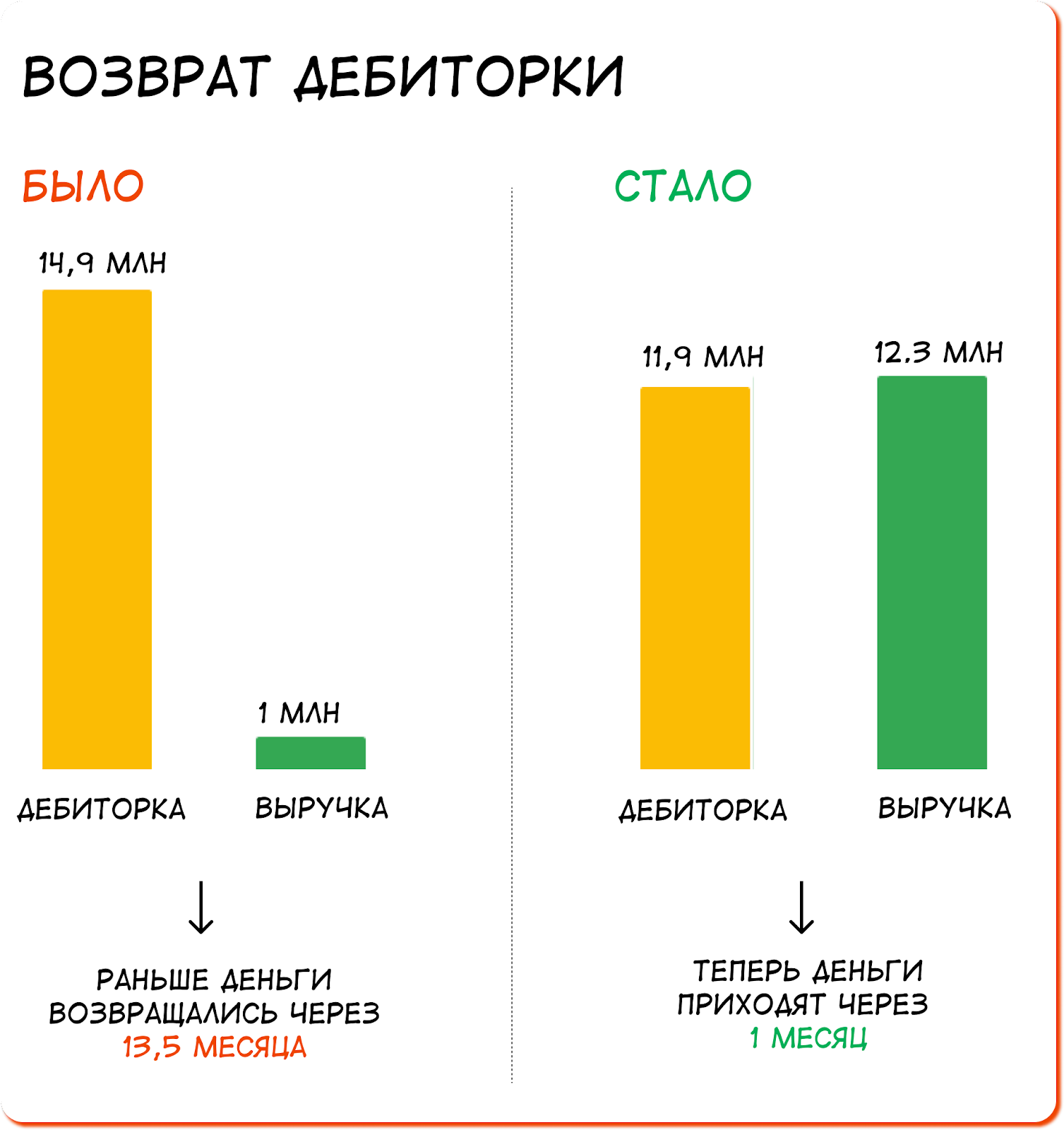

В первый год мы затыкали дыры и параллельно собирали управленческую отчетность «Строймонтажа». Когда свели баланс, оказалось, что период оборачиваемости дебиторки — 415 дней! Это значит, что заказчики возвращают долги не через месяц, как положено, а спустя год. Всё это время «Строймонтаж» работает без денег и выкручивается как может — задерживает оплату по налогам, зарплате.

Подробнее рассказывали в статье — Что такое оборачиваемость.

Вместе с собственником мы закатали рукава и начали дотошно разбираться, кто, сколько и когда должен вернуть.

Детализировали дебиторку. Собрали все договоры с заказчиками и оформили их в документ «Учет договоров». По каждому договору прописали суммы, условия расчетов, сколько уже оплатили и сколько осталось, указали сумму дополнительных работ и отметили, какие документы есть на руках.

Условно всю дебиторку можно было разделить на ту, где:

- документы есть, но нет оплаты;

- нет ни документов, ни денег.

Первым «Строймонтаж» напомнил об оплате и стребовал деньги. Со вторыми составили дополнительные соглашения к договорам и акты выполненных работ.

Но не все торопились возвращать долги. Какие-то подрядчики обанкротились, другие отказывались платить либо игнорировали письма и звонки от «Строймонтажа». Пришлось вести претензионную работу и обращаться в суд.

Поработали с гарантийным удержанием. Обычно это 5% от выручки, которую компания получает через 1–3 месяца после сдачи объекта. Всё это время деньги находятся на счетах заказчиков, а у «Строймонтажа» на эти суммы числится дебиторка.

Если у заказчика нет замечаний к работе и он ее принимает, то деньги переводятся «Строймонтажу». На деле пришлось напомнить заказчикам, что подошел срок гарантийного удержания, и контролировать возвращение сумм по текущим договорам.

Сократили срок возврата дебиторки. Нам нужно было не только вернуть старые долги, но и не допустить новых. Поэтому собственник нанял в команду еще одного инженера ПТО. Его задача — вовремя принять выполненные работы от подрядчиков, передать информацию в коммерческий отдел о необходимости заключить дополнительные соглашения, если увеличились объемы работ или цены на материалы. Назначили ответственного сотрудника контролировать возврат дебиторки.

Что получилось: срок возврата дебиторки сократили с 415 дней до 35. То есть пришли к расчетам не только по договору, но и по факту. В «Строймонтаж» начали прибывать деньги.

Пока работали с дебиторкой, поняли, что раз часть задолженности не вернуть, придется в будущем списать ее в убыток. Поэтому компания заранее решила накапливать резервы, чтобы сохранить свою прибыль в будущем.

Научились планировать выручку

За первый нескучный год стало понятно, что бизнесу не хватает заказов, чтобы обеспечить компанию работой. По факту было так: собственник надеется закрыть 10 млн в месяц. Цифра ничем не подкреплена, просто так решил. Проходит месяц, а компания закрывает только 4 или 2 млн.

Решено было обсудить с собственником планирование выручки, чтобы цифры были обоснованными. Для этого мы снова обратились к документу «Учет договоров». Прошлись по каждому договору и посчитали, сколько реально можно будет закрыть в следующем месяце.

Еще пересмотрели финансовую модель компании и вместе с собственником определили, что в год нужно получать от 100 до 150 млн рублей выручки. Раз есть такая цель, значит, каждый месяц компания должна закрывать проектов минимум на 8 млн рублей.

У компании всегда должен быть запас проектов на следующий месяц или год, чтобы выполнять план по объему выручки. «Строймонтаж» терял время и деньги, когда закрывал проект, а на смену ничего не было. При этом заключение нового договора — сложная процедура и занимает до трех месяцев ↓

На помощь пришло делегирование задач

Теперь коммерческий отдел ищет новые заказы с запасом, чтобы «Строймонтаж» работал на конвейере. Когда проект завершается, на очереди уже ждут три новых заказчика, по которым готовы договоры. Осталось их подписать и приступить к работе.

При чем тут делегирование? А при том, что сейчас руководители на объектах ответственны за то, чтобы обеспечивать выполнение необходимого объема работ, то есть плана по выручке.

А вот собственник лишь контролирует выполнение планов по доходам и следит, чтобы коммерческий отдел находил новые заказы.

Такое делегирование и построение конвейера помогли планировать выручку компании и вместе с ней закуп материалов и чистую прибыль.

Внедрили платежный календарь, чтобы взять деньги под контроль

Параллельно с выручкой «Строймонтаж» стал планировать поступление денег. Расписывают на будущий месяц, сколько должно прийти, от кого и когда. Ориентируются на условия договоров и лист учета сделок, по которому видно, на каком этапе ведутся работы.

С платежным календарем компания распределяет деньги и контролирует расходы: когда именно закупить материалы, рассчитаться с сотрудниками, заплатить подрядчикам.

У компании появились деньги и они остаются в бизнесе + увеличили прибыль в 14 раз

Итак, компания пришла в НФ два года назад. За это время было сделано много всего: нашли и заткнули дыры, в которые утекали деньги; разобрались с дебиторкой; научились планировать выручку и делегировать; внедрили платежный календарь. В итоге ↓

Настроили работу так, чтобы не попадать в долговую яму. Перешли на авансовый расчет с крупным клиентом и контролируем остальную дебиторку, чтобы возвращать деньги через месяц, а не через год.

Также перестали хаотично закупать материалы — сверяемся с проектом и бюджетом.

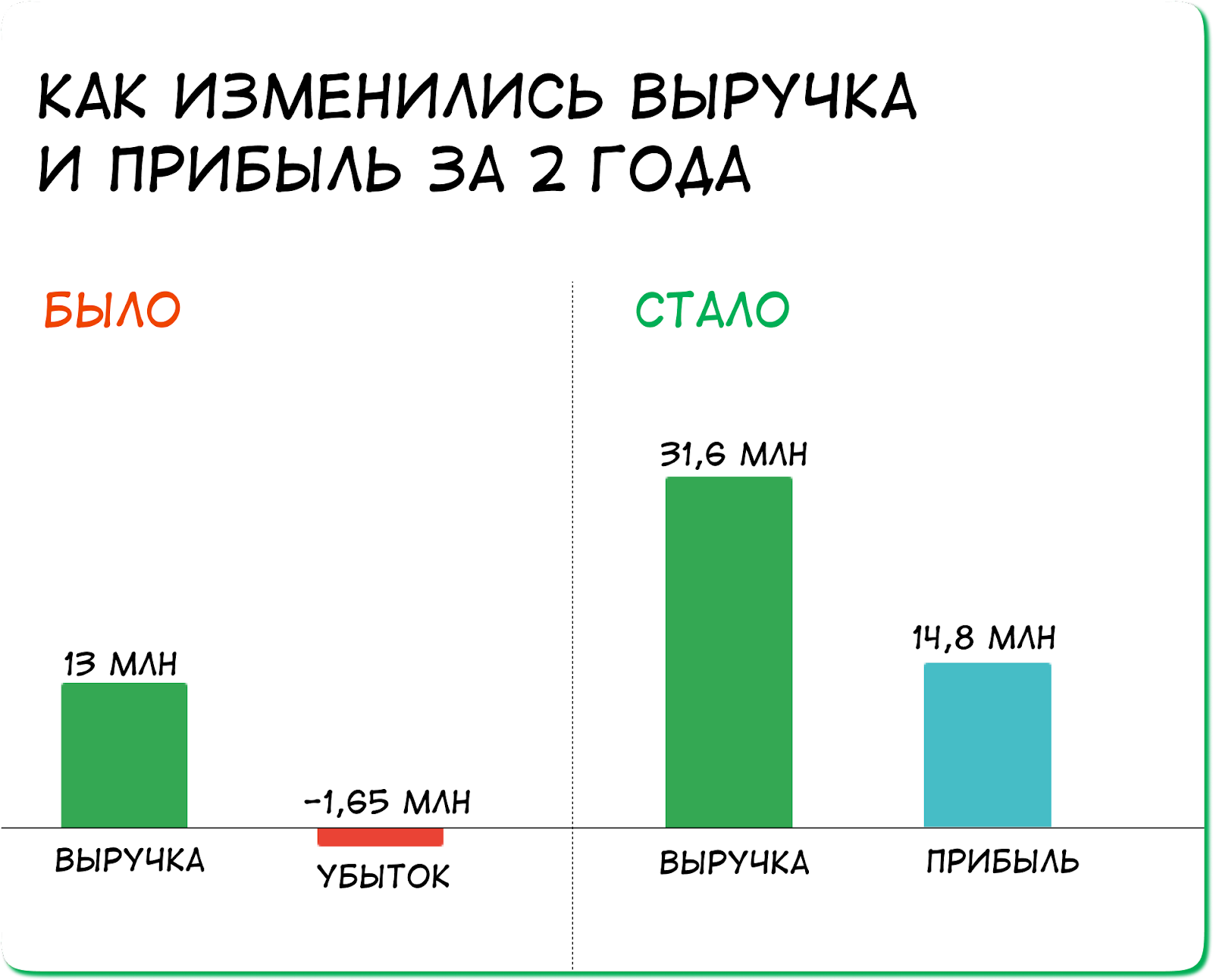

Увеличили выручку и прибыль. За два года увеличили выручку в 2,5 раза, а прибыль в 14. Сфокусировались на планировании: сколько нужно договоров, чтобы у компании была работа и деньги.

Вывели дивиденды и наконец-то выдохнули. Собственник спокоен за свой бизнес: он справился с кризисом, компания продолжает работать.

Компания регулярно откладывает небольшой процент от всех поступлений в резервные фонды. Открыли депозит, ежедневно отправляют туда деньги и ежемесячно получают обратно проценты 40–50 тысяч рублей — уже зарплата одного сотрудника. От денег в запасе собственнику гораздо спокойнее.

На ближайший год у компании нет цели расти дальше. Собственник настроен поддерживать текущие объемы и улучшать эффективность работы.

Как начать работать с нашим финдиректором

Это была история одного из наших клиентов — строительной компании «Строймонтаж». Она хотела увеличить обороты и прибыль, но деньги утекали через дыры в бизнесе. Нескучные взялись помогать компании: вытащили ее из долгов, сократили возврат дебиторки и вырастили прибыль в 14 раз. Это привычная задача для наших финдиров. Вот еще несколько примеров такой работы:

И десяток других ситуаций — найти аналогичную своей поможет раздел с кейсами.

А самый простой шаг начать — онлайн-экскурсия: она бесплатная и ни к чему не обязывает ↓