Содержание

Когда какой вид прибыли подходит для оценки продукта, компании и принятия решений

Виды прибыли: частые вопросы собственников

Поможем рассчитать все виды прибыли

Маржинальная прибыль

Маржинальная прибыль — это выручка минус переменные расходы. Переменные — это такие расходы, которые зависят от объема продаж. Например, для типографии это бумага, для ресторана — продукты, для салона красоты — лак для волос. Чем больше продаж, тем больше вы расходуете бумагу, продукты и лак — поэтому расходы на них переменные.

Давайте представим, что вам поступил заказ за 1 миллион рублей, а переменные расходы составили 50 000 рублей. Посчитаем маржинальную прибыль: вычтем расходы из выручки.

Маржинальная прибыль: 1 млн − 50 000 ₽ = 950 000 ₽.

Чтобы оценить эффективность работы с переменными расходами, считайте рентабельность по маржинальной прибыли. Для этого нужно разделить прибыль на выручку: 950 000 / 1 000 000 = 95%.

Например, в марте рентабельность маржинальной прибыли была 95%, а в апреле — уже 93%. Если показатель рентабельности снизился, значит, на получение одного рубля выручки стало уходить больше переменных расходов. Нужно разобраться, почему так получилось. Кстати, о том, как считать маржинальную прибыль, мы также подробно рассказали вот здесь.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Операционная прибыль

Операционная прибыль — это выручка минус постоянные и переменные расходы компании. Постоянные расходы не зависят от выручки — вы всегда их оплачиваете, даже если продаж вообще нет: аренда, зарплаты, бухгалтерия, реклама.

Помним, что маржинальная прибыль составила 950 000 ₽, а постоянные расходы обошлись вам, предположим, в 600 000 ₽.

Операционная прибыль: 950 000 ₽ − 600 000 ₽ = 350 000 ₽.

Точно так же считаем рентабельность операционных расходов: 350 000 / 1 000 000 = 35%. Отслеживаем в динамике каждый месяц и делаем выводы. Если маржинальность по операционной прибыли падает, значит, ваш бизнес становится менее эффективным и затрачивает все больше ресурсов на заработанный рубль.

Чистая прибыль

Чистая прибыль — это выручка минус все расходы компании. Помимо перечисленных выше постоянных и переменных, сюда добавляются амортизация оборудования, налоги, кредиты.

Чистая прибыль — это финальный результат работы компании. Эти деньги дальше можно потратить на развитие компании, премии сотрудникам, резервный фонд и на себя любимого. Допустим, по кредитам и налогам вы должны заплатить 250 000 ₽, вычтем эту сумму из неоперационной прибыли.

Чистая прибыль: 350 000 ₽ − 250 000 ₽ = 100 000 ₽.

И опять считаем рентабельность расходов: 100 000 / 1 000 000 = 10%.

Если интересно разобраться в принципах расчета чистой прибыли подробнее, читайте нашу статью на эту тему. А вот здесь мы рассказываем о том, как планировать чистую прибыль в любом бизнесе.

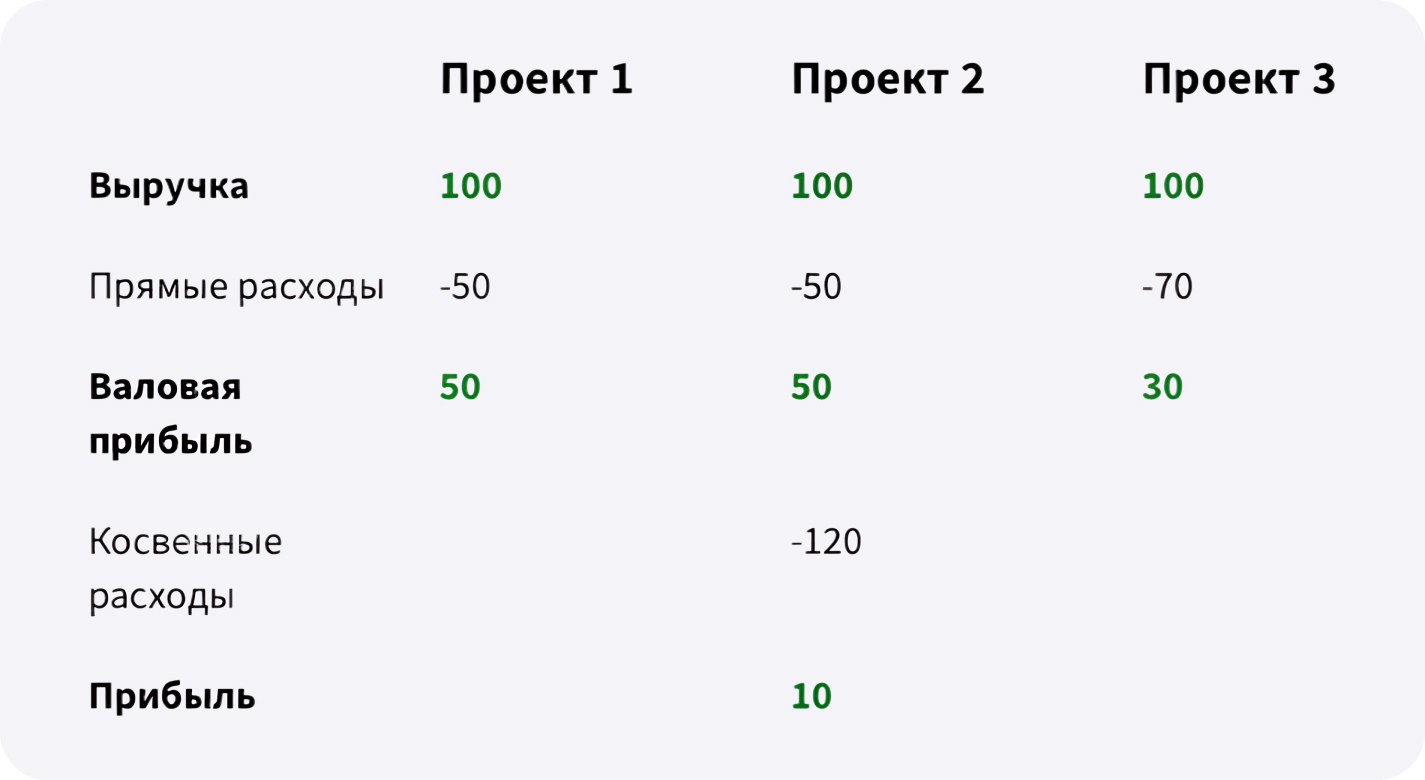

Валовая прибыль

Валовая прибыль — это выручка минус прямые расходы на производство. Например, затраты на сырье, зарплата, амортизация. Если в вашей типографии печать одной наклейки обходится в 2 рубля, а покупают ее за 5 рублей, то валовая прибыль — 3 рубля с наклейки.

Смысл валовой прибыли в том, чтобы оценить эффективность направлений бизнеса. Например, ваша компания делает сайты, а еще настраивает рекламу. Это два разных направления с разными прямыми расходами. Но, например, бухгалтер у вас один — значит, его зарплата идет в косвенные расходы и не участвует в расчете валовой прибыли.

Когда какой вид прибыли подходит для оценки продукта, компании и принятия решений

Одна и та же компания может быть «прибыльной» по одному показателю и проблемной — по другому. Чтобы управленческие решения были точными, важно выбирать тот вид прибыли, который соответствует вопросу.

Для оценки продукта или услуги — маржинальная прибыль

Если нужно понять, зарабатывает ли бизнес на конкретном продукте, услуге или заказе, ориентируйтесь на маржинальную прибыль.

Она показывает, остаются ли деньги после покрытия переменных расходов и есть ли ресурс для покрытия постоянных затрат.

Маржинальная прибыль особенно важна, когда вы:

-

сравниваете разные продукты;

-

принимаете решение, запускать ли новую услугу;

-

обсуждаете скидки;

-

оцениваете эффективность менеджеров по продажам.

Для оценки себестоимости и закупок — валовая прибыль

Валовая прибыль помогает понять, насколько эффективно выстроено производство или закупочная модель.

Она отвечает на вопросы:

-

не «съедает» ли себестоимость наценку;

-

не выросли ли прямые затраты;

-

какое направление бизнеса объективно выгоднее.

Если валовая рентабельность снижается, это сигнал к пересмотру цен поставщиков, технологии производства или ценовой политики.

Для оценки бизнеса как системы — операционная прибыль

Когда собственник хочет понять, насколько устойчив бизнес как действующая модель, важно смотреть на операционную прибыль.

Здесь уже учтены административные и коммерческие расходы — аренда, управленческий персонал, маркетинг.

Операционная прибыль показывает:

-

выдерживает ли бизнес свою структуру расходов;

-

не раздут ли управленческий аппарат;

-

не слишком ли дорог маркетинг относительно результата.

Если операционная прибыль низкая или нестабильная, проблема чаще всего не в продукте, а в управлении компанией как системой.

Для оценки конечного результата — чистая прибыль

Чистая прибыль отвечает на самый понятный вопрос собственника: «Сколько реально осталось?»

Именно этот показатель важен для:

-

расчёта дивидендов;

-

формирования резервов;

-

оценки долгосрочной устойчивости;

-

переговоров с инвесторами.

Компания может быть операционно эффективной, но из-за долговой нагрузки или высокой налоговой нагрузки чистая прибыль окажется минимальной. Поэтому для стратегической устойчивости смотреть нужно именно на неё.

Для стратегических решений — экономическая прибыль

Экономическая прибыль показывает, зарабатывает ли бизнес больше, чем стоит вложенный в него капитал с учётом альтернативных вариантов.

Она помогает ответить на вопросы:

-

стоит ли инвестировать в расширение;

-

имеет ли смысл выходить в новый регион;

-

окупится ли модернизация;

-

не выгоднее ли вложить средства в другой проект.

Если экономическая прибыль отрицательная, компания формально может показывать чистую прибыль, но по сути уничтожает капитал.

Главное правило для собственника: нет «самой правильной» прибыли. Есть прибыль, подходящая под конкретную управленческую задачу.

Виды прибыли: частые вопросы собственников

Эксперт Татьяна Микула

Руководитель финдиров НФ

Как часто стоит пересчитывать показатели прибыли — ежемесячно, ежеквартально или перед важными решениями?

Минимум — ежемесячно. Это позволяет видеть динамику и вовремя реагировать.

Ежеквартально — для стратегической оценки.

Перед важными решениями (инвестиции, найм, расширение) — обязательно делать отдельный расчёт и прогноз.

Если снижается операционная прибыль — что проверить сначала?

В первую очередь — структуру постоянных расходов: не выросли ли аренда, зарплаты, маркетинг.

Затем — маржинальность: не упала ли прибыль на единицу продукта.

Если маржинальность стабильна, а операционная прибыль падает — проблема чаще всего в раздутых административных или коммерческих расходах.

Как малому бизнесу считать прибыль при минимальной бухгалтерии?

Можно упростить учёт, но нельзя игнорировать разделение расходов.

Минимально нужно:

-

отделять переменные расходы от постоянных;

-

считать маржинальную и операционную прибыль;

-

учитывать налоги и кредиты для расчёта чистой прибыли.

Можно не строить сложные отчёты, но без понимания структуры расходов управлять прибылью невозможно.

Виды прибыли в двух словах

Основных вида прибыли четыре: маржинальная, операционная, чистая и валовая.

-

Маржинальная прибыль — это выручка без переменных расходов, зависящих от объема продаж.

-

Операционная прибыль — выручка минус переменные и постоянные расходы компании.

-

Чистая прибыль — это выручка без всех расходов компании: постоянных, переменных, амортизации оборудования, налогов и кредитов.

-

Валовая прибыль — это выручка минус прямые расходы на производство.

Что еще почитать на тему финансовых расчетов:

Маржа, маржинальность и наценка: в чём разница и как считать

Отчет о прибылях и убытках: как составить и анализировать

Финансовое здоровье бизнеса: 9 показателей для чек-апа

Анализ рентабельности: как объективно взглянуть на финансы бизнеса

Поможем рассчитать все виды прибыли

Задача руководителя — ежемесячно следить за показателями рентабельности прибыли и делать так, чтобы они росли. Чтобы ничего не считать самому, эту работу можно поручить нашему финансовому директору. Эксперты Нескучных накопили большой опыт в решении задач, связанных с расчетами прибыли.

Для решения вопросов, связанных с финансами, доступны Нескучные сервисы:

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓