Одни собственники берут кредиты, и их компании растут: открывают филиалы, расширяют производства, выходят на новые рынки. Это хорошие истории. Но бывают и плохие, когда кредит доводит собственника до нервного срыва, а его бизнес — до банкротства. Рассказываем, как обойти второй сценарий. Без отчетов и сложных формул.

Если в компании ведется финансовая отчетность, проблем с кредитами обычно не возникает. Можно посчитать финансовый рычаг, проверить рентабельность собственного капитала и сальдо по операционной прибыли. А что делать, если отчетности нет, но кредит все равно нужен?

В этой статье — шесть признаков, по которым можно понять, что лезть в кредит не стоит. Собрали их как раз для тех, у кого нет подробной финансовой отчетности. А слова «рентабельность собственного капитала» вызывают тоску.

Признак 1. Нет финансовой отчетности

Не знаете, сколько бизнес зарабатывает и тратит? Кредит — сразу нет. Первый шаг в таком случае — оцифровать бизнес хотя бы приблизительно и понять, какие есть ежемесячные поступления и списания. Без этого есть риск, что даже маленький кредит схлопнет бизнес в два счета.

Чтобы начать вести финучет, не обязательно нанимать финдиректора. Если у вас небольшой бизнес и до 15 сотрудников в штате, можно справиться своими силами. Скачайте нашу Барсетку таблиц и начните с отчета о движении денег, или ДДС.

Да, придется каждую неделю уделять время учету, но это лучше, чем ничего не знать о финансах компании и надеяться на авось.

Признак 2. Непонятно, на какие деньги отдавать кредит

Иногда бывает так: собственник запускает новое направление и берет кредит на покупку оборудования. Например, как Олег: он сначала занимался производством конфет, а потом решил запустить еще и линию для зефира.

Банк дает Олегу кредит. Тот покупает миксеры и варочные котлы, запускает линию, и через месяц склад от пола до потолка забит зефиром. Только Олег не рад.

Олег не рад потому, что зефир не покупают — все крупные клиенты в регионе давно работают с конкурентами, а от продаж через локальные сети хочется плакать. Олег совершил распространенную ошибку: не учел спрос и востребованность продукта на рынке, но кредит взял!

| Плохо | Хорошо |

|

Берем кредит, потому что хочется открыть новое направление и развиваться! ↓ Обнаруживаем, что спроса нет ↓ Сидим с кучей нового товара и без денег на погашение кредита |

Оцениваем спрос, анализируем конкурентов и планируем объемы производства ↓ Берем кредит ↓ Спокойно отдаем кредит деньгами, которые заработали на новом товаре |

Если собственник берет кредит без понимания, как будет его гасить, то тут два пути. Лайтовый: из-за кредита денег не будет хватать на зарплаты, аренду, расчеты с контрагентами. Хардкорный — это банкротство.

Чтобы ни с кем не поссориться из-за денег и избежать банкротства, нужно сделать хотя бы одну вещь: составить финмодель. Она покажет, как скоро новое направление начнет приносить прибыль, сколько ее будет и когда окупятся расходы на запуск.

Кстати, шаблон финмодели тоже можно скачать.

Признак 3. Нет плана продаж, а кредит — на пополнение оборотки

История Олега с зефиром — это про инвестиции: вложить, получить отдачу и заработать. Но иногда собственники берут кредит не на развитие новых направлений, а на пополнение оборотных средств.

Оборотные средства — это все деньги, которые требуются бизнесу для работы. Например, на них покупают сырье и товары, из них отдают зарплаты и оплачивают работу контрагентов.

Чаще всего кредит на пополнение оборотки берут, чтобы купить товары и сырье или перекрыть кассовый разрыв. И здесь опасность такая же, как у Олега: не думать, из каких источников брать деньги на погашение кредита.

Если Олегу нужно было просчитать финмодель, то в случае с обороткой помогают план продаж и здравый смысл.

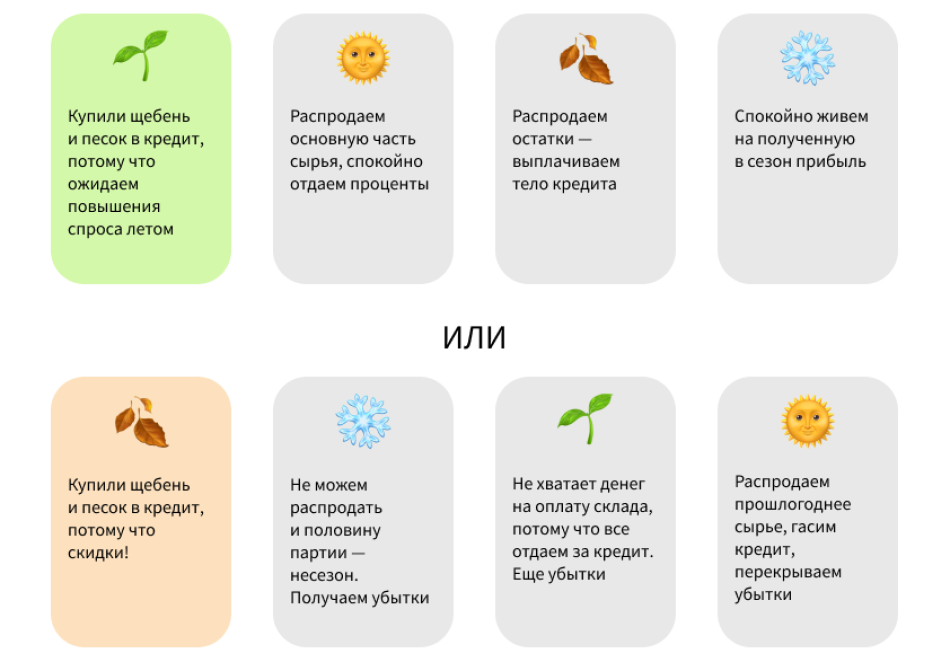

Здравый смысл. Например, если строительная компания перед летним сезоном берет кредит на щебень и песок, тут и без плана продаж понятно, что она распродаст всё или почти всё — и так обеспечит кредит деньгами.

Другое дело, если та же компания купит в кредит песок и щебень не в начале сезона, а в конце.

План продаж. Допустим, строительная компания все же берет кредит в конце высокого сезона. Кто-то скажет, что собственник спятил. Но он просто уверен в своем плане продаж. На самом деле собственник:

- знает, сколько денег бизнес зарабатывает в несезон — хватит, чтобы гасить кредит;

- следит за сделками и видит, когда клиенты переведут оплаты по уже заключенным договорам;

- умеет работать с дебиторкой, то есть может добиться, чтобы должники возвращали деньги вовремя.

Но чтобы выполнить план продаж, нужна слаженная работа команды. Только когда все видят, что происходит — от заявки до оплаты и отгрузки товара, и каждый не только видит, но и отвечает за свою часть плана, тогда получается выполнить план. Потому что все сотрудники включены в процесс и понимают, ради чего работают.

Признак 4. Постоянные кассовые разрывы

Кассовый разрыв — это ситуация, когда у компании в моменте не хватает денег на какие-то нужды. Кассовый разрыв не значит, что дела в бизнесе идут плохо — скорее всего, у собственника просто не получилось синхронизировать выплаты должников компании и компании — своим кредиторам.

Вот, как выглядит кассовый разрыв в разных нишах.

→ Общепит. Повар закупил на склад больше продуктов, чем обычно: не на 30 000 рублей, а на 50 000. В итоге нечем платить зарплату официантке.

→ Веб-разработка. Проект затянулся и занял четыре месяца, а не два. Разработчики заняты, брать новые проекты не вариант. Платить зарплаты и аренду нужно по-прежнему, только вот денег нет.

→ Производство. Не учли все расходы: взяли большой проект с постоплатой, а потом не могли разобраться с оплатой поставщикам. То есть деньги будут, но не в середине проекта, когда надо оплачивать черепицу и кирпичи, а в конце.

Иногда собственники думают: «Вот сейчас возьму кредит, перекрою кассовый разрыв и заживу!» Хорошо, если всё так и получается. Но чаще кредит становится обузой для бизнеса и еще одним фактором, который провоцирует кассовые разрывы.

Ликбез по кассовым разрывам

Как выйти из кассового разрыва: 10 способов

Мазь от кассовых разрывов: что такое платежный календарь и как им пользоваться

Признак 5. Нет подушки безопасности

Подушка безопасности — это такая сумма денег, на которую компания сможет прожить 3–6 месяцев при условии, что совсем не будет зарабатывать. По нашему опыту, у большинства компаний малого и среднего бизнеса такой подушки нет.

А теперь представьте ситуацию: наступает день платить кредит, а денег не хватает. Если есть подушка безопасности, можно взять средства оттуда. А если нет, придется вытаскивать деньги из операционки, занимать или — о нет! — брать заем на погашение кредита.

Признак 6. Это кредит на роскошь

Дорогие машины, отдых на Бали и последние модели айфонов выглядят классно. Но если всё это в кредит, то бизнесу от этого скорее плохо, чем хорошо.

Да и вообще: кредит на роскошь мы не советуем брать никому, потому что толку от него ноль. Хотя если вы таксист и покупаете мерседес G-класса, чтобы перейти из эконома в бизнес-тариф, то тут уже как посмотреть…

Как начать разбираться в финансах

Разбираться в финансах бизнеса (и кредитах) не так страшно, как кажется. Если вы хотите начать, советуем прочитать нашу книгу «Управленка» — она про то, как строить бизнес с опорой на твердые цифры, а не ощущения.