Оплачивать кофе и отпуск с корпоративной карты, давать скидки и отсрочки по доброте душевной и закупать как можно больше товаров впрок — разбираем эти и другие вредные привычки собственников, которые приводят к бардаку в финансах компании.

Смешивать личные и бизнесовые деньги

Привычка. Считать, что личные деньги равны бизнесовым, и смешивать денежные потоки. Например, оплачивать личные покупки с корпоративной карты или платить поставщикам из своего кармана.

Операции выглядят примерно так:

| Дата | Операция |

| 1 марта | +500 000 ₽ |

| 5 марта | - 300 000 ₽ |

| 10 марта | - 150 000 ₽ |

| 15 марта | – 80 000 ₽ |

| Итого | - 30 000 ₽ |

Итого на счете - 30 000 рублей , но как понять, это бизнес сработал в минус или собственник потратил лишнее на себя? Чтобы понять, нужно разложить операции по двум потокам, тогда получится такая картина:

| Дата | Финансы бизнеса | Личные финансы |

| 1 марта | + 500 000 ₽пришло от клиента | - 150 000 ₽ушло на отпуск собственника |

| 5 марта | - 300 000 ₽заплатили поставщику | - 80 000 ₽покупка ноутбуку дочери |

| Итого | 200 000 ₽ | - 230 000 ₽ |

Теперь видно, что бизнес прибыльный, но из-за того, что собственник смешивает свои и бизнесовые расходы, этой прибыли как бы и нет. Бывает и по-другому: собственник постоянно докладывает в бизнес из своих и поэтому не замечает, что тот давно уже убыточный.

Как избавиться от привычки. Нужно понять, что деньги бизнеса — отдельно, свои деньги — отдельно. В этом поможет три действия:

1. Назначить собственнику зарплату за роль гендиректора, если он выполняет его обязанности. Это такая же зарплата, какую бы собственник платил другому человеку, если бы нанял его гендиром. Она позволяет на что-то жить и рассчитывать личный бюджет, а не вытаскивать из бизнеса то тут тыщу, то здесь пятьдесят.

2. Принять строгую политику выплаты дивидендов — это правила, по которым собственник получает дивиденды. Нужно определить, в каком проценте от чистой прибыли и с какой периодичностью выплачиваются дивиденды, и не нарушать свои же правила.

3. Разделять деньги физически — за личные расходы платить только с личной карты, за бизнесовые — с корпоративной.

Пользоваться одним счетом для разных направлений

Привычка. Смешивать денежные потоки разных направлений и бизнесов на одном счете: доходы, расходы, всё в кучу. И оценивать результат компании в целом, а не отдельно по каждому направлению.

Выглядит это обычно так: у компании один счет для нескольких направлений бизнеса: все деньги приходят и уходят в одно место. А еще — нет отчетов по направлениям, всё считается скопом.

Как избавиться. Тут помогут разные счета для каждого направления или юридического лица. А еще отдельные отчеты по каждому направлению, будь то опт, розница, разные сферы или несколько почти одинаковых точек.

Выводить всю прибыль под нуль

Привычка. Все 100% чистой прибыли выводить в виде дивидендов. Всегда.

Вся чистая прибыль уходит на дивиденды, а не другие цели, например, развитие, подушку безопасности, обучение сотрудников или крупные покупки, компания ничего не откладывает.

И ладно, если денег просто нет. Бывает, что собственник сначала выводит всю прибыль, тратит ее на квартиры-машины, а потом берет кредиты для бизнеса: на зарплаты, закрытие кассовых разрывов или под новое направление.

Как избавиться. Внедрить систему фондов — это копилки бизнеса на разные цели, и прописать правила: в какой фонд какой процент от чистой прибыли откладывать. Например, система фондов может быть такой:

| Цель | Процент от чистой прибыли |

| Дивиденды | 50% |

| Резервы | 20% |

| Развитие компании | 20% |

| Обновление технологий | 10% |

И забирать на дивиденды только ту сумму, что прописана в правилах.

Следить за доходами и расходами по деньгам в кассе

Привычка. Ориентироваться на деньги в кассе: деньги пришли — это выручка, деньги ушли — это расходы. Такой метод называется кассовым и губит компании.

К чему приводит привычка. Главное последствие — убытки, которые компания не замечает из-за авансов. Вот деньги (аванс) пришли на счет, значит, всё хорошо. Можно выводить дивиденды или тратить авансы вторых клиентов на заказы первых, авансы третьих на заказы вторых и так далее.

- компания считала прибыль по деньгам в кассе и думала, что заработала 12 млн рублей. Половину вывела в виде дивидендов. Но когда мы собрали отчеты, оказалось, что никакой прибыли не было, и на самом деле компания накопила убытки в -10 млн рублей;

- собственник ориентировался на деньги в кассе и не заметил, что снабженец каждый месяц обворовывал компанию на 9,9 млн рублей.

Кроме того, кассовый метод приводит к путанице: непонятно, кто и за что заплатил, кому и что должна компания и какая прибыль на самом деле.

Как избавиться. Использовать метод начислений вместо кассового:

- кассовый метод — это когда выручкой считают поступления денег на счет, а расходами — выбытия со счета;

- метод начислений — выручка признается, когда компания выполняет свои обязательства, например, оказывает оплаченные услуги или отгружает товар, а расходы признаются вместе с выручкой по выставленным актам или счетам-фактурам от поставщиков.

За 15 секунд разницу между этими методами объясняет видео:

А подробнее — статья «Как навсегда отлепить деньги от обязательств и понять, что такое прибыль».

Еще, чтобы не было путаницы, нужно вести три базовых отчета: ДДС — отчет о движении денежных средств, ОПиУ — отчет о прибылях и убытках, и баланс — отчет обо всём, что есть у компании. Шаблоны этих отчетов можно скачать из нашей Барсетки.

Хаотично давать скидки

Привычка. Давать скидки просто так, чтобы подогреть спрос или повысить обороты бизнеса. Не хватает выручки — даем скидку, у конкурентов распродажа — даем скидку, нет денег на зарплаты — даем скидку.

Плюс непонятно, какая скидка сработала хорошо и помогла увеличить продажи или заработать больше, а какую дали зря.

Как избавиться. Просчитывать эффект скидок и делать их по плану, а не по желанию души. Для этого нужно:

- Определить цель скидок: рост продаж, среднего чека или конкурентная борьба.

- Посчитать, как скидка повлияет на прибыль. В этом поможет наша табличка.

- Определить, какой объем продаж компенсирует потери от скидок. Это можно просчитать на финмодели.

- Провести ABC-анализ, чтобы понять, на какие товары давать скидку, а на какие нет. Такой анализ помогает определить, какие товары приносят компании больше всего выручки. И скидки стоит давать на те товары, что приносят много выручки, но плохо продаются — с высокой наценкой, но плохим спросом. Шаблон для ABC-анализа.

Это сложнее, чем давать скидки хаотично, но если помнить, что в погоне за продажами через скидки можно потерять всю прибыль, то становится чуточку легче.

Давать отсрочки направо-налево и не следить за дебиторкой

Привычка. Давать большие отсрочки клиентам и не контролировать дебиторку: товар отгрузили, деньги нам вроде обещали перевести через пару недель, прошло три месяца, а денег так и нет. Но никто и не беспокоится.

Как избавиться. Здесь помогут два решения:

1. Просчитать, какую отсрочку компания может давать без ущерба для себя. Сделать это можно на финмодели.

2. Следить за дебиторкой, например, записывать, кто и когда должен перевести оплату и регулярно напоминать о ней звонками и письмами. И разделить должников на группы по сроку оплаты: эти должны оплатить завтра, эти — в следующем квартале. Следить за платежами клиентов удобно с помощью листа учета сделок — в нем видно, кто когда и сколько должен заплатить компании.

Не следить за складом и закупаться впрок

Привычка. Часто бывает, что предприниматели не следят за складом: не знают, что там лежит, в каком количестве и как давно. И в этих условиях продолжают закупать как можно больше товаров впрок, чтобы всё-всё было в наличии или потому что так дешевле: может, поставщик дает скидки на объем, а, может, доставка большого контейнера стоит меньше, чем две доставки небольших.

Тут важно понимать, что товары на складе — это замороженные в виде товаров деньги компании. Их можно было бы пустить на что-то более полезное и заработать прибыль или хотя бы положить на депозит. А так они лежат и дешевеют: теряют актуальность и «съедаются» инфляцией.

Как избавиться от привычки. Чтобы не затоваривать склад, нужно:

- регулярно проводить инвентаризацию складских запасов;

- вести учет запасов, чтобы понимать, каких товаров и сколько есть у компании;

- следить за оборачиваемостью товаров, то есть смотреть, с какой скоростью какие товары продаются, по возможности продавать быстрее;

- анализировать, какой объем товаров компания может закупать без ущерба для дохода;

- проводить ABC-, XYZ-анализы — они показывают, какие товары приносят больше выручки и какие пользуются стабильным спросом.

Если у компании есть свободные деньги, необязательно вкладывать все в товары. Можно, например, положить на депозит, чтобы деньги не обесценивались.

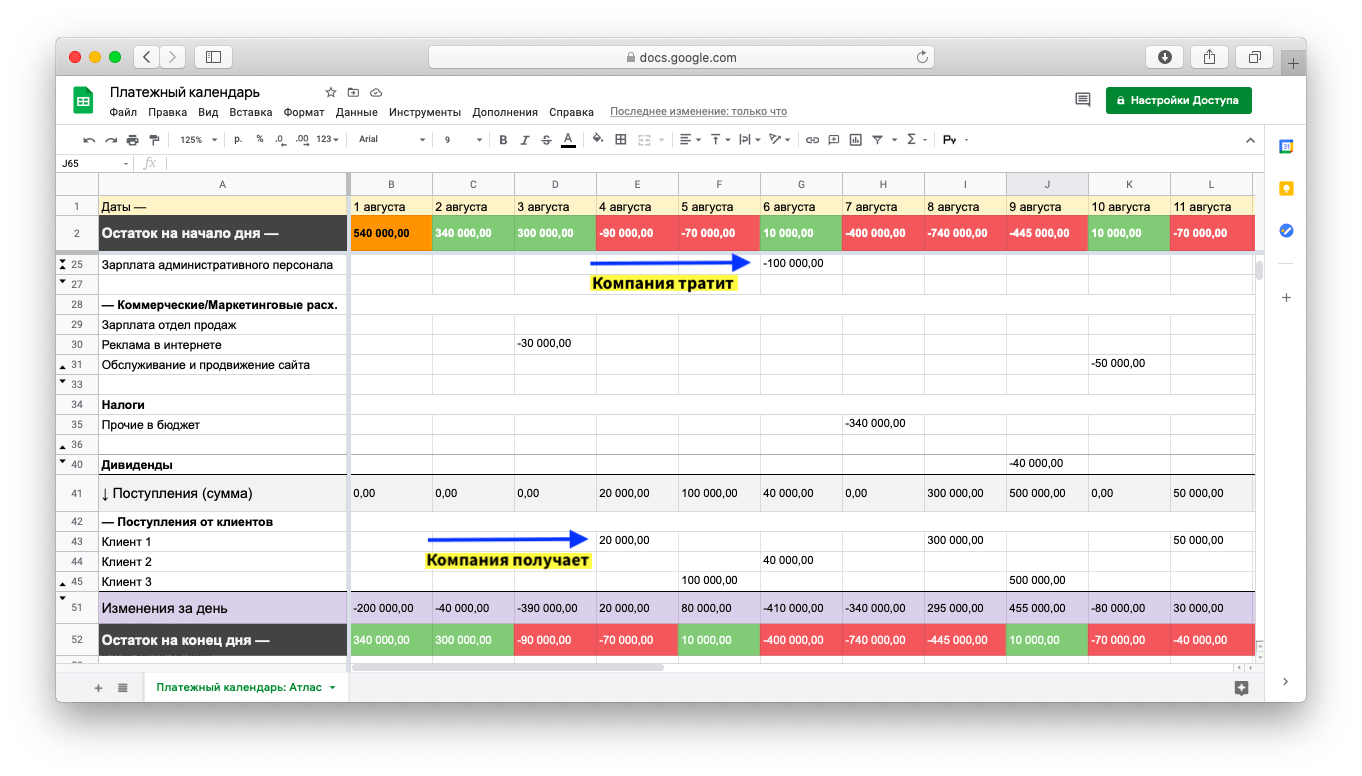

Платить как придется, интуитивно

Привычка. Вообще не следить за платежами — компания не знает, кому и когда она должна перевести деньги. Например, оказывается, что нужно платить поставщику или по кредиту, а деньги отложили только на зарплаты. В итоге зарплатные деньги уходят на более «важные» платежи, а на зарплаты потом приходится искать: просить у знакомых, добавлять из своих или брать в банке.

Еще один вариант этой привычки — платить тем, кто чаще звонит, пишет или просто симпатичен, а не тем, кому пора платить по договору.

Как избавиться. Держать платежи под контролем поможет платежный календарь — это такая табличка, в которой записано: кому, сколько и когда должна платить компания и кто, сколько и когда платит ей. Выглядит так:

Мы поможем избавиться от вредных привычек

Наши финдиры не только наводят порядок в финансах, внедряют управленческую отчетность и помогают компаниям зарабатывать больше, но еще занимаются просвещением. Они умеют делать так, чтобы во вредных привычках не было необходимости: объясняют, показывают связи, последствия и помогают вырабатывать новые полезные привычки. Например:

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов. А еще — вырабатывают у собственников полезные привычки вместо вредных.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓