Многие собственники плюс-минус знают, сколько денег приходит в бизнес и сколько уходит. Знать точно каждую операцию и не держать всё в голове помогает отчет о движении денежных средств, он же ДДС. В статье поговорим о том, как анализировать отчет, на какие строки, столбцы смотреть и что здесь главное.

Содержание

Зачем анализировать движение денег в ДДС

Как собственнику анализировать ДДС: четыре ключевых показателя

Анализ ОДДС как часть управления оборотным капиталом

Планфактный анализ движения денежных потоков

Ошибки и ловушки при анализе ДДС

Анализ ДДС: частые вопросы собственников

Поможем с денежными движениями

Зачем анализировать движение денег в ДДС

Если объяснять анализ ДДС простыми словами, то это проверка того, насколько устойчив кошелек бизнеса. Пока бухгалтерская отчетность показывает бумажную прибыль, аналитика реальных потоков в ОДДС демонстрирует, сколько физических денег есть у компании на развитие и выплаты обязательств.

Движение денег и сам отчет ДДС анализируют, чтобы понимать:

-

сколько денег приходит и уходит из бизнеса, какой остаток денежных средств сейчас в кассе и на расчетных счетах;

-

как меняется денежный поток за день, месяц или отчетный период (квартал);

-

какие направления бизнеса и проекты предприятия приносят больше денег;

-

хватает ли собственных средств на текущие расходы — зарплаты, аренду, закупку товаров и прочее;

-

есть ли ресурсы, чтобы обеспечивать погашение задолженности, обслуживать кредиты и займы;

-

позволяет ли организация денежных потоков выделять средства на объекты инвестиционной деятельности, например, на покупку оборудования или открытие новых точек.

Ответить на все эти вопросы позволяет отчет о движении денежных средств — ОДДС. Он включает в себя данные из учетных систем, таких как система 1С, Мой склад, в т.ч. выписки банка, сводя их в единую таблицу. Правильно выстроенное управление денежными средствами помогает руководителю ООО оценить риски ликвидности, кассовые разрывы и вовремя привлечь дополнительные источники финансирования, если внутренние резервы исчерпаны.

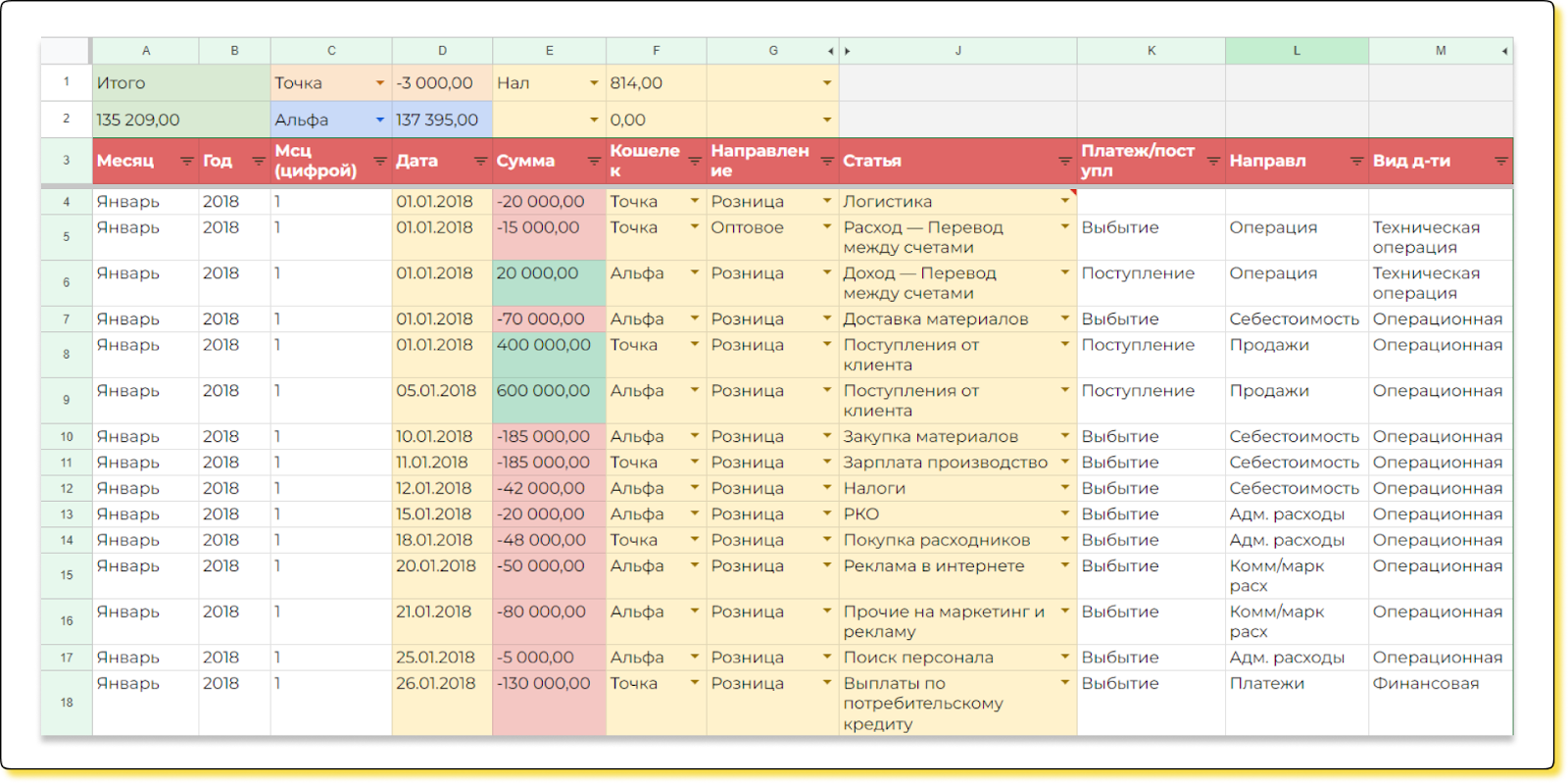

Вот как выглядит ДДС ↓

Бесплатный шаблон отчета ДДС есть в нашей барсетке ↓

Как собственнику анализировать ДДС: четыре ключевых показателя

Есть разные способы анализа ДДС — горизонтальный, вертикальный, факторный, коэффициентный, планфактный, — о них еще поговорим ниже. А пока разберем четыре ключевых показателя, на которые советуем обращать внимание каждый день или хотя бы раз в месяц

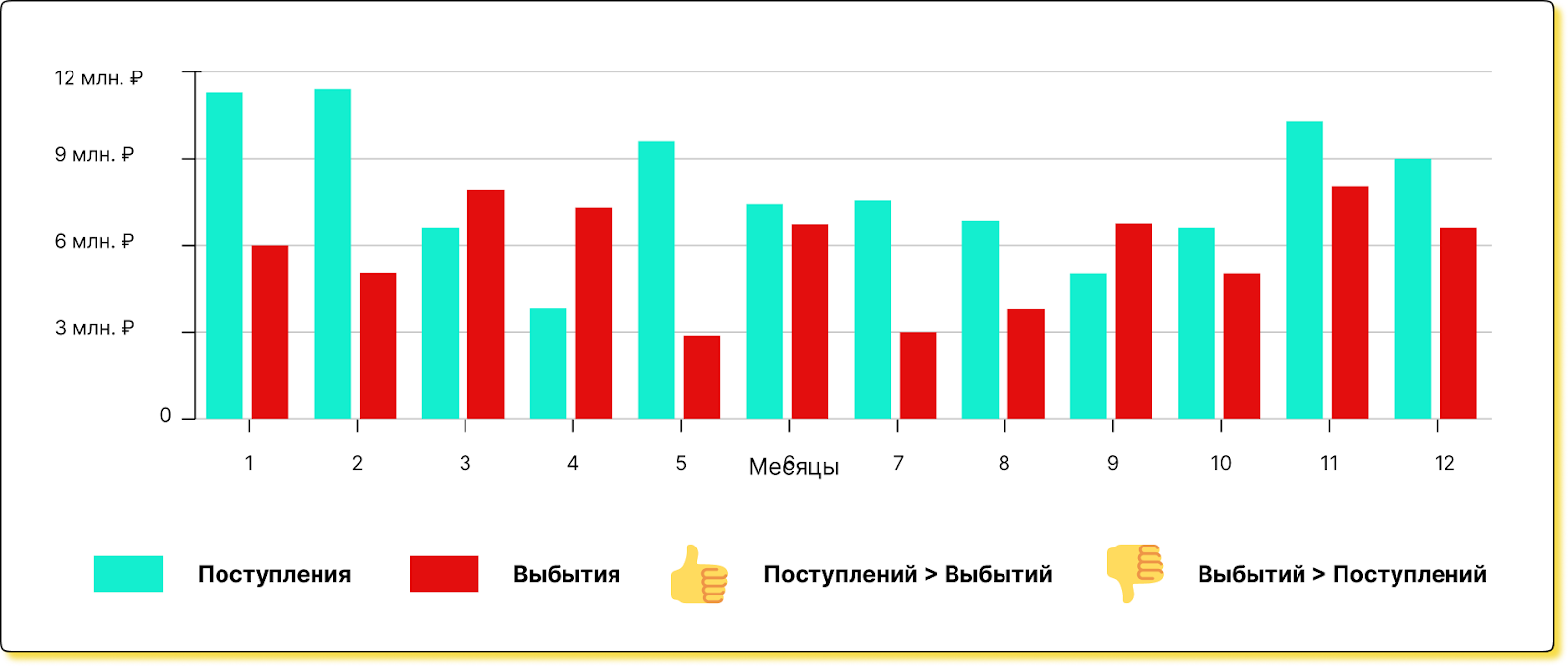

Сколько денег приходит в компанию и сколько уходит. Или соотношение поступлений и выбытий. Поступления — это те деньги, что приходят в компанию, например, оплаты клиентов. Выбытия — те деньги, что компания тратит на что-либо, например, оплаты поставщикам.

Здесь главное, чтобы поступлений было больше, чем выбытий. Если правило соблюдается, значит, денежный поток положительный, компания остается в плюсе. Вот как это выглядит на графике ↓

Соотношение поступлений и выбытий важно оценивать не только в моменте, но и в динамике: если приходит всё меньше денег или уходит всё больше — это тревожный звоночек.

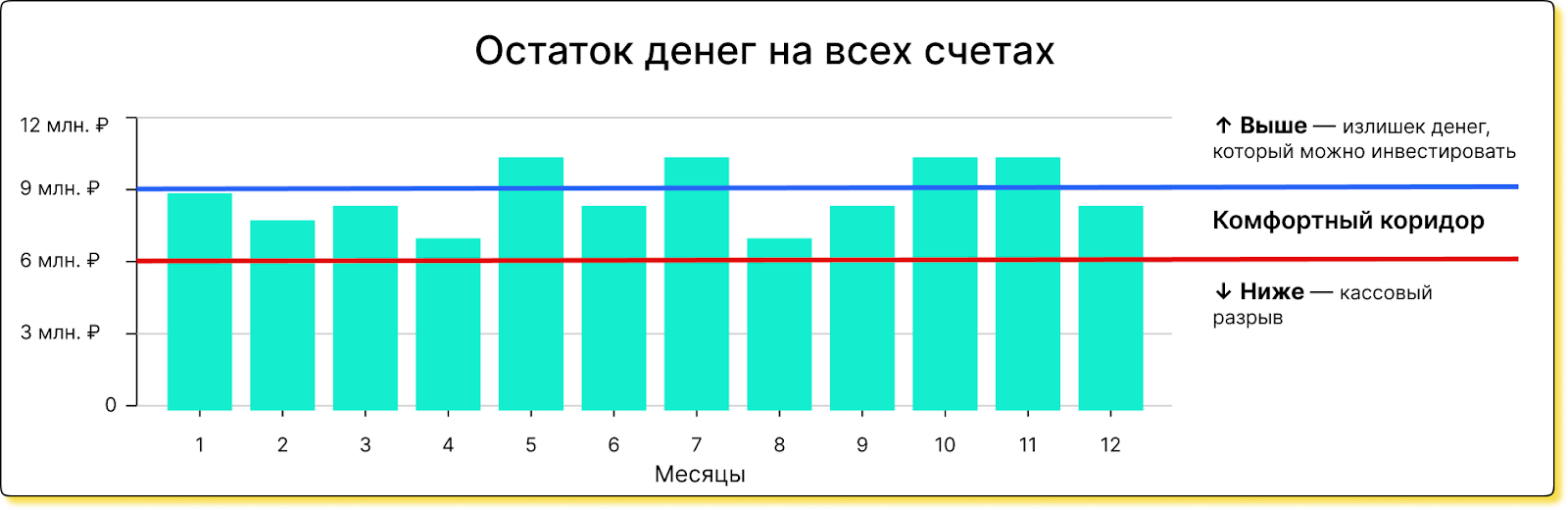

Остатки на всех счетах — это сумма, которая остается у компании на конец месяца. На эти деньги бизнес будет жить в следующем периоде. Поэтому важно, чтобы остатка на всё хватало: на оплату аренды, зарплаты, налогов, закупки товаров или сырья.

Чтобы понять, хватит ли остатка денег на работу в следующем месяце, считают средние расходы и определяют коридор — от сих до сих будет комфортно. Цифры у каждого бизнеса свои, но вот, например:

-

коридор — от 6 до 9 млн ₽ — это комфортный уровень;

-

остаток ниже коридора, допустим, 5 млн ₽, — денег не хватит на текущие расходы, и есть риск попасть в кассовый разрыв;

-

остаток выше коридора, допустим, 10 млн ₽, — всё супер, лишнее можно положить под проценты или погасить им кредиты и займы.

Поступления и выбытия по направлениям и отдельные статьи. Здесь оценивают две штуки:

-

какие направления бизнеса приносят деньги, а какие нет;

-

на какие статьи расходов уходят деньги.

Анализ по направлениям помогает определить, что именно генерирует бизнесу деньги. А анализ статей — понять, почему в этом месяце мы заплатили деньги и в таком количестве.

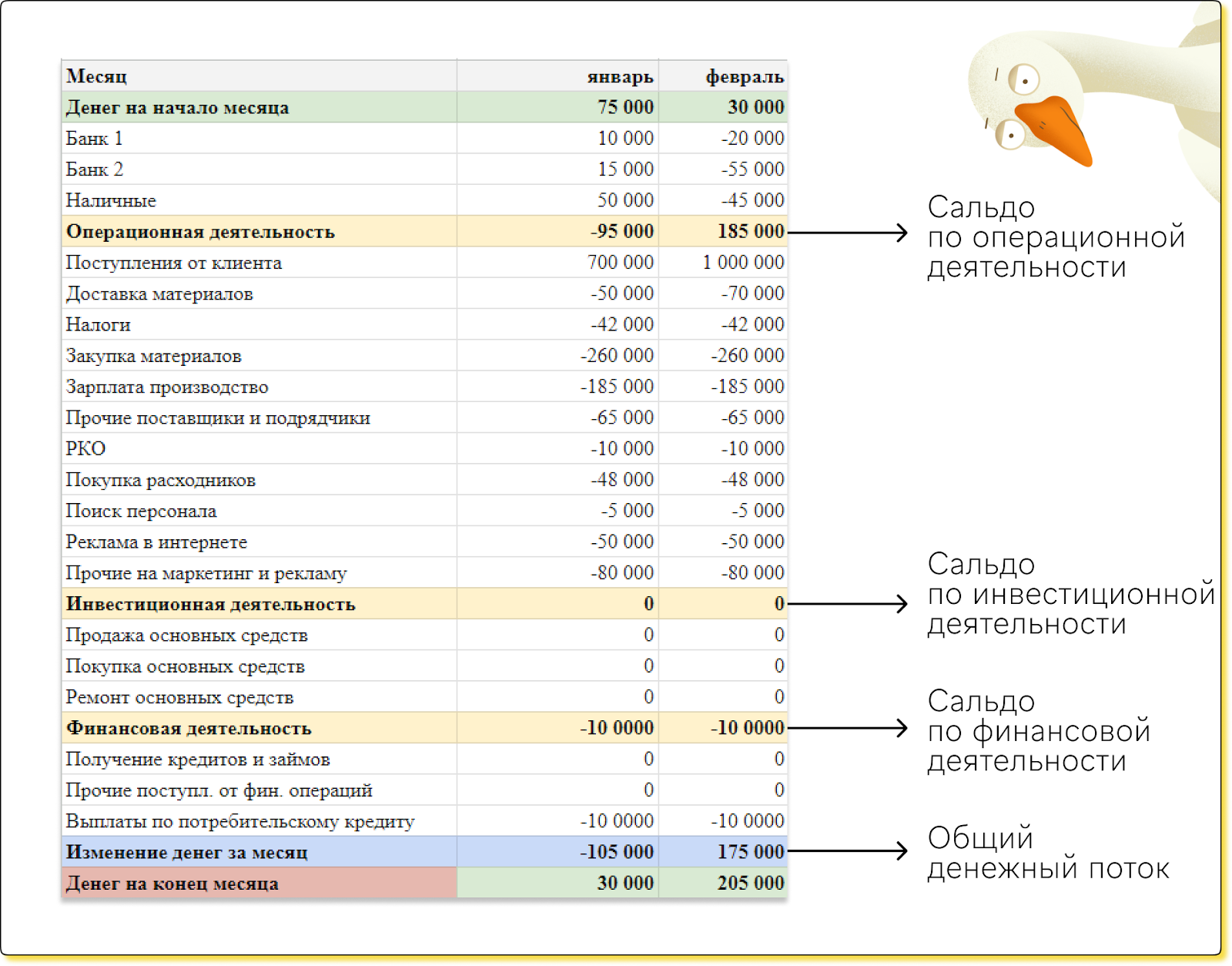

Разница между поступлениями и выбытиями по разным видам деятельности и в целом — она же сальдо. Разница, или сальдо, считается так: поступления минус выбытия.

Мы советуем отслеживать четыре вида сальдо каждый месяц:

-

сальдо по операционной деятельности — то, на чем компания зарабатывает;

-

по финансовой — это займы, кредиты и всё такое;

-

по инвестиционной — вложения в развитие бизнеса, например, новые точки или закупка оборудования;

-

общее сальдо — что выходит в целом по всем видам деятельности в сумме.

Любое сальдо может быть положительным или отрицательным:

Положительное сальдо — поступлений больше, чем выбытий, — у компании есть деньги, на которые можно жить и развиваться.

Отрицательное сальдо — поступлений меньше, чем выбытий, — денег не хватает. Ситуация атеншн: нужно понять, куда деньги уходят: на лишние расходы, дивиденды, инвестиции, или их в принципе приходит слишком мало.

Когда отрицательное сальдо — это окей

Отрицательное сальдо, или отрицательный денежный поток по операционной деятельности, не всегда сигнализирует о проблемах. Если бизнес только начинает развиваться, минусовое сальдо — это окей.

Например, молодая компания берет кредиты и вкладывает все деньги в рост: закупает оборудование, материалы, цеха, расширяет команду, — это в будущем принесет деньги, которые перекроют отрицательный денежный поток на старте.

А еще на сальдо стоит смотреть, перед тем как брать дивиденды из бизнеса. Сальдо по операционной деятельности должно быть положительным, чтобы дивиденды потом не пришлось возвращать.

Горизонтальный анализ ДДС

Горизонтальный анализ отчета о движении денежных средств — это сравнение показателей двух выбранных периодов. Например, сравнивают месяц с месяцем, квартал с кварталом, год с годом и так далее.

Сравнивать можно как в абсолютных числах (7 и 10 ₽), так и в процентах (35 и 45%).

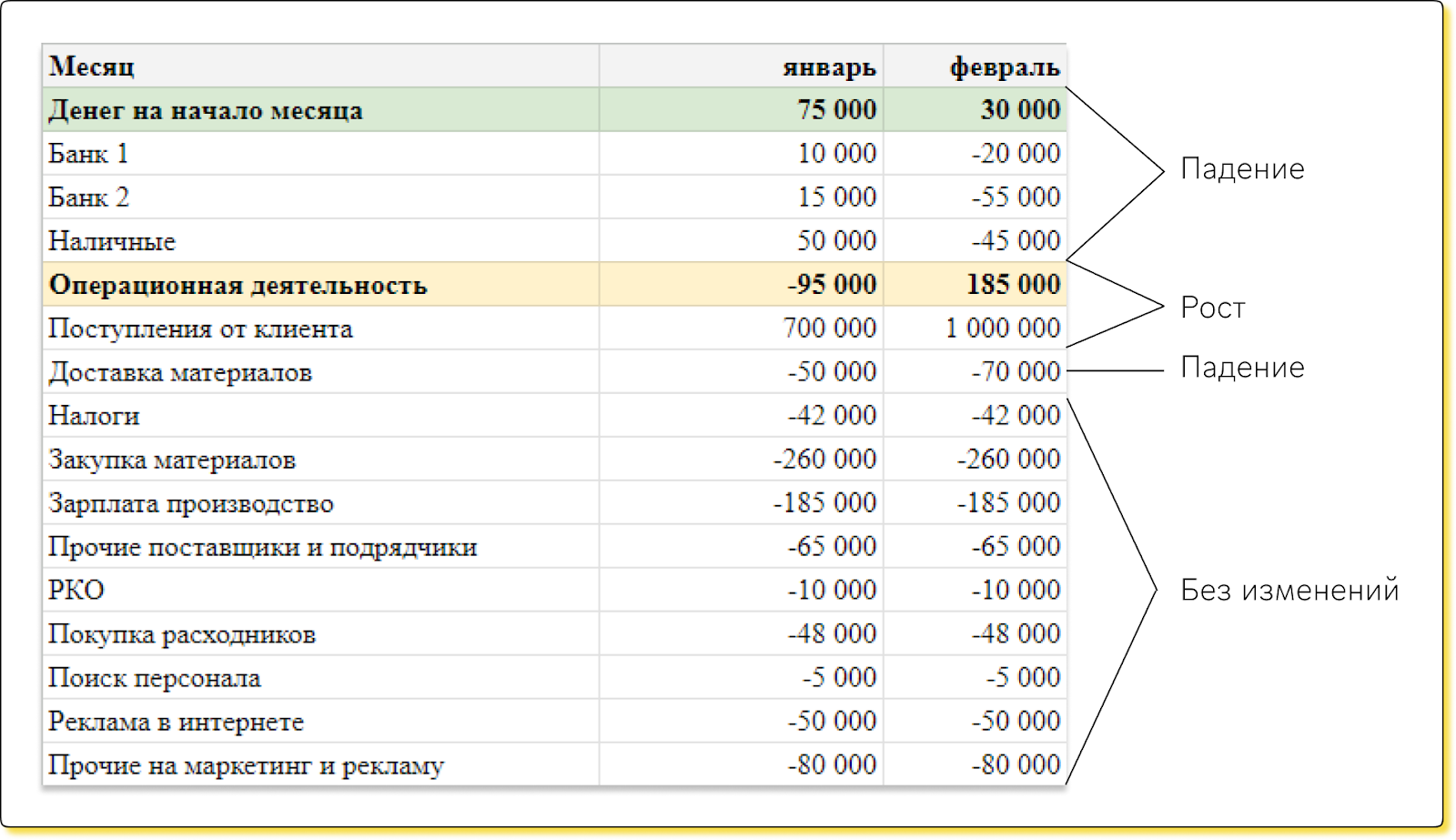

Вот для примера горизонтальный анализ ДДС в разрезе двух месяцев: смотрим, как менялся каждый показатель от января к февралю ↓

Горизонтальный анализ чаще всего используют для оценки темпов роста денежного потока. Если говорить просто, то с каждым месяцем поступления должны расти быстрее, чем выбытия.

Вертикальный анализ ДДС

Вертикальный анализ денежных потоков показывает, как деньги распределяют по видам деятельности, направлениям бизнеса и статьям расходов в процентах. Такой анализ еще называют структурным или процентным.

Суть в том, что всю сумму поступлений или выбытий принимают за 100%. А затем считают, сколько процентов приходится на каждое из направлений или статью расходов. Условно ↓

| Направление | Поступления денег | В процентах |

|

Всего |

+ 2 млн ₽ |

100% |

|

Интернет-магазин |

+ 0,2 млн ₽ |

10% |

|

Опт |

+ 1,5 млн ₽ |

75% |

|

Розница на Лубянке |

+ 0,3 млн ₽ |

15% |

Здесь вертикальный анализ показал, что оптовое направление генерирует 75% денежного потока

И еще пример: теперь с расходами ↓

| Статьи расходов | Выбытие денег | В процентах |

|

Всего |

– 1 млн ₽ |

100% |

|

Зарплаты |

0,1 млн ₽ |

10% |

|

Аренда |

0,1 млн ₽ |

10% |

|

Закупка товара |

0,3 млн ₽ |

30% |

|

Реклама |

– 0,5 млн ₽ |

50% |

А тут вертикальный анализ ДДС показал, что больше всего денег у компании уходит на рекламу

Факторный анализ ДДС

Факторный анализ ДДС позволяет выявить позитивные и негативные факторы, которые влияют на движение денег в организации.

Факторный анализ проводят двумя методами: прямым и косвенным ↓

Прямой метод факторного анализа — это анализ ДДС по всем видам деятельности: операционной, инвестиционной и финансовой. Прямым методом смотрят все-все поступления и выбытия. Все платежки анализируют от и до, чтобы разобраться, как каждая из них повлияла на денежный поток.

Косвенный метод факторного анализа — это анализ связи денежного потока и чистой прибыли. Помогает ответить на вопрос, почему чистая прибыль или убыток отличаются от количества денег на конец месяца?

Грубо говоря, берут ту чистую прибыль, что получилась на бумаге, и затем прибавляют или отнимают те расходы, которые не связаны с движением средств: амортизацию, начисления налогов которые не платили, и так далее.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Коэффициентный анализ ДДС

Коэффициентный анализ ДДС проводят по трем основным коэффициентам:

-

коэффициенту эффективности чистых денежных потоков (ЧДП);

-

коэффициенту достаточности денежных потоков;

-

коэффициенту реинвестирования ЧДП.

Отдельно скажем про ЧДП — это чистый денежный поток, или разница между поступлениями и выбытиями денег за определенный период. Проще говоря, общее сальдо по денежному потоку.

| Коэффициент | Что показывает | Каким должен быть показатель |

|

Эффективности чистых денежных потоков |

Сколько рублей чистого денежного потока приходится на каждый рубль выбытий |

Больше либо равен нулю. Если ниже нуля, возможно, будет кассовый разрыв |

|

Достаточности чистых денежных потоков — |

Разницу между поступлениями и выбытиями |

Больше либо равен единице. Если ниже, то денег уходит больше, чем приходит |

|

Реинвестирования чистого денежного потока |

Сколько чистого денежного потока инвестировали обратно в бизнес |

Высоким, но только если инвестиции развивают бизнес |

Анализ ОДДС как часть управления оборотным капиталом

В отличие от отчета о финансовых результатах, который фиксирует начисленные доходы и затраты, аналитика реальных потоков позволяет получать актуальную информацию о платежеспособности компании в конкретный отчетный период.

Почему прибыль не равно деньги на счетах

Прибыль — по отгрузкам. Деньги — по оплатам. Будет ошибкой смотреть только отчет о финансовых результатах. Что делать: вести ОДДС параллельно. Всегда.

Анализ ОДДС помогает выявить зависимость между прибылью и наличием денег:

- Объясняет, почему прибыль не равна деньгам.

- Показывает, куда ушли деньги при наличии прибыли.

- Выявляет, откуда появились деньги при убытках.

- Позволяет оценить, насколько прибыль подкреплена деньгами.

- Предупреждает о кассовых разрывах до их возникновения.

Прибыльная компания без денег

Причины:

1. Платили раньше, чем получали деньги. Предоплаты поставщикам при отсрочках клиентов.

2. Рост дебиторской задолженности. Отсрочки клиентов 30–45 дней → прибыль есть, денег нет.

3. Накопление запасов. Закупили товар → деньги ушли, прибыли еще нет.

4. Погашение кредитов. Возврат основного долга не влияет на прибыль, но уменьшает деньги.

5. Капитальные вложения. Купили оборудование → деньги ушли сразу, амортизация, которая уменьшает прибыль, — идет годами.

Убыточная компания с деньгами

Причины:

1. Высокая амортизация. Уменьшает прибыль, но не требует денег.

2. Сокращение дебиторской задолженности. Взыскали старые долги → деньги пришли.

3. Отсрочка платежей поставщикам. Расходы признаны, но деньги еще не уплачены.

Эффективное управление бизнесом требует понимания того, как текущая деятельность генерирует средства для покрытия обязательств:

-

Дебиторская задолженность. Высокая доля продаж в кредит может раздувать бумажную выручку, но поток от операционной деятельности при этом будет скудным. Бухгалтер должен регулярно проводить расчет оборачиваемости дебиторской задолженности, чтобы вовремя заметить увеличение долгов клиентов.

-

Запасы и внеоборотные активы. Чрезмерная покупка сырья или неоправданные инвестиции в оборудование (в рамках инвестиционной деятельности) могут заморозить финансовые потоки, создавая дефицит оборотных средств.

-

Кредиторка и займы. Своевременное погашение долгов перед поставщиками и банковские выплаты по кредитам напрямую зависят от того, насколько стабильны потоки от текущих операций.

Оптимизация циклов в системах учета

Для составления отчета и контроля за ним сегодня активно используется автоматизация, например, в 1С. Система позволяет настроить сопоставление данных из бухгалтерской базы с управленческими целями. Таким образом, аналитика ОДДС становится базой для первого шага к оптимизации:

-

Оценить общую сумму поступлений и выбытий.

-

Выделить внутренние источники финансирования — отделить операционный поток от общего чистого потока.

-

Определить потребность в заимствованиях внешнего типа, если собственных средств не хватает на новые проекты — может ли бизнес развиваться без кредитов; являться базой для планирования будущих потоков.

Ликвидность и предотвращение кассовых разрывов

Обратите внимание, ликвидности предприятия угрожает не отсутствие выручки, а несинхронность платежей. Потоки денежных средств в рамках финансовой деятельности (например, получение кредита в банке) могут временно закрыть дыру. Но только стабильные поступления обеспечивают долгосрочный остаток денежных средств на счете.

Для предотвращения кассовых разрывов необходимо составление прогноза — платежного календаря или бюджета движения денежных средств (БДДС) в более долгосрочной перспективе. Где поможет платежный календарь? Он показывает:

-

будущие платежи и поступления;

-

риск кассового разрыва;

-

планфактный анализ.

Прогноз на следующий период должен включать в себя в том числе налоговые платежи, курсовые изменения и дополнительное расходование средств на развитие.

Чтобы всегда владеть актуальной информацией, бухгалтер и финансовый аналитик могут изучать профильные курсы или подписаться на профессиональные новости.

Правильно выстроенная структура отчета и понимание того, как остаток денег соотносится с задолженностью, позволяют оценить устойчивость деятельности компании.

Планфактный анализ движения денежных потоков

Планфактный анализ — это сравнение плановых (как хотели) и фактических (как получилось) показателей. Такой анализ ДДС возможен, если компания планирует движение денег. Тогда у нее есть с чем сравнивать факт.

Чтобы планировать денежные потоки, мы в Нескучных используем два основных инструмента: бюджет движения денежных средств и платежный календарь ↓

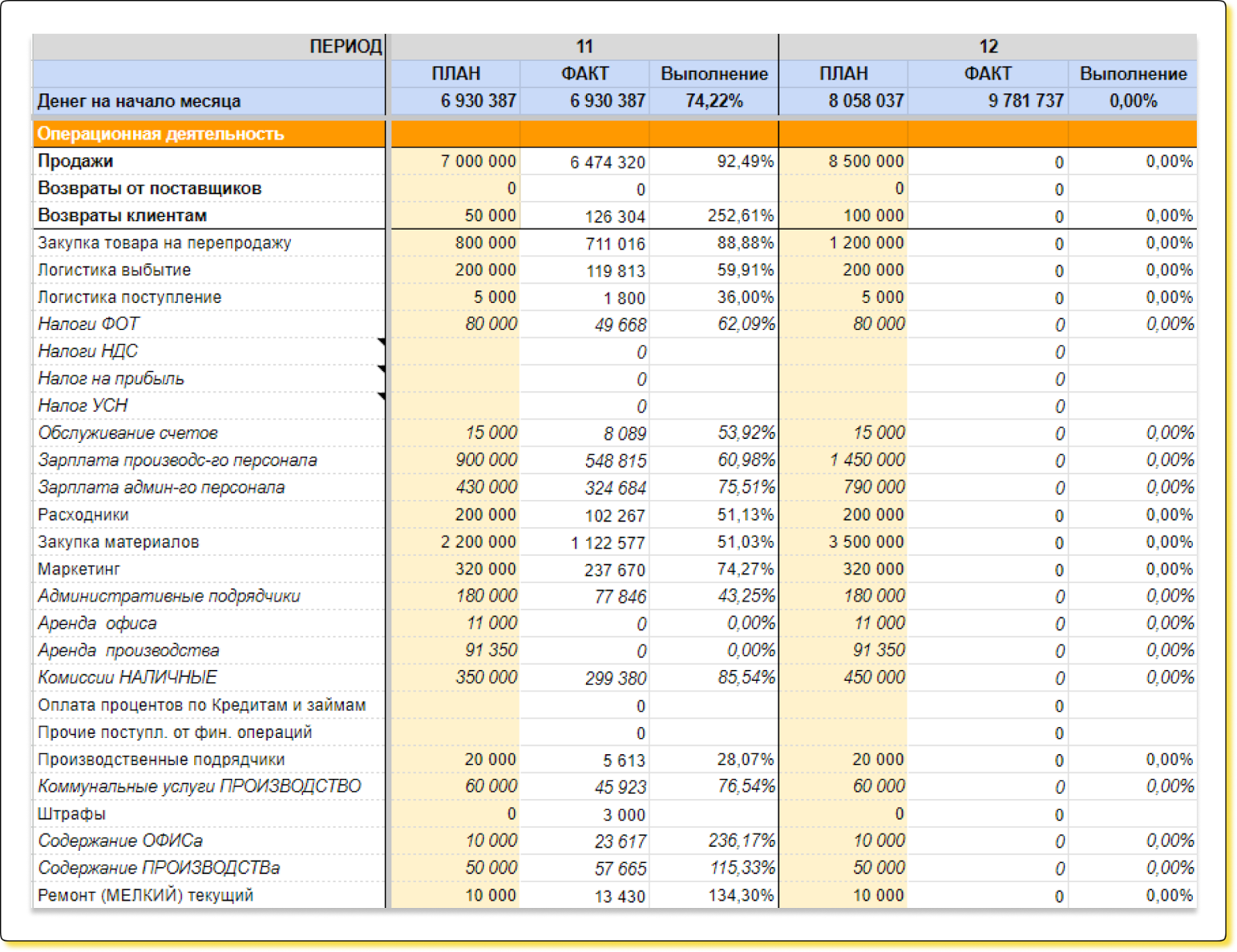

Бюджет движения денежных средств, БДДС — это план поступлений и выбытий, который помогает управлять денежным потоком бизнеса. Заранее видеть, сколько и откуда денег придет и куда они уйдут. Обычно БДДС собирают на год.

БДДС выглядит как таблица со всеми планируемыми поступлениями и выбытиями. Она помогает управлять деньгами и избегать кассовых разрывов, ну или хотя бы сделать их предсказуемыми. Схематично БДДС можно представить так ↓

В БДДС: на картинке есть план, факт и даже процент выполнения плана

БДДС — это план, но можно предусмотреть в каждом месяце столбец для фактических значений, чтобы потом проверять, совпал ли план с фактом. Например, если планировали потратить на рекламу 100 000 ₽, а потратили 300 000 ₽, — отклонение от плана будет видно в БДДС.

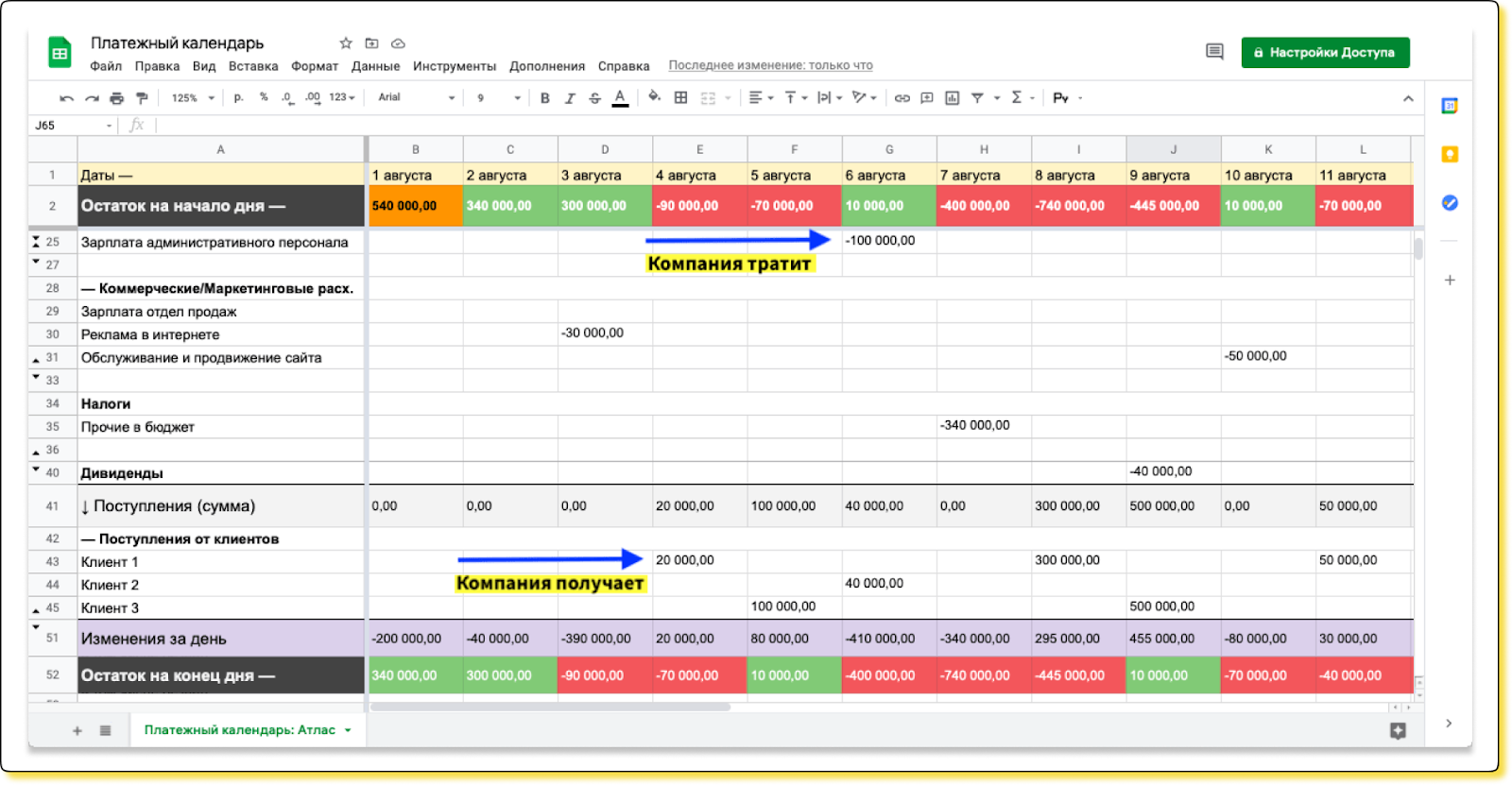

Платежный календарь — это тоже таблица для планирования поступлений и выбытий, но уже для более оперативного, например, на день, неделю или месяц. Календарем пользуются, чтобы избегать кассовых разрывов, вовремя собирать дебиторку, а еще — передоговариваться о сроках платежей.

Выглядит платежный календарь так:

В календаре тоже есть возможность добавить не только план, но и факт. Чтобы в конце периода сравнивать одно с другим и измерять точность планирования.

Ошибки и ловушки при анализе ДДС

Даже если составление отчета автоматизировано, неправильная интерпретация данных может привести к фатальным решениям. Рассмотрим типовые ошибки, которые допускает руководитель или бухгалтер при оценке ликвидности.

Интерпретация отрицательного сальдо как однозначного провала

Многие ошибочно полагают, что отрицательный поток от операционной деятельности — это всегда приговор. Однако стоит оценить ситуацию глубже. Если компания активно вкладывается в новые проекты или расширение активов, временный минус может быть оправдан будущим ростом выручки. Важно смотреть на финансовые потоки в комплексе, а не только на итоговое сальдо.

Игнорирование инвестиционных и финансовых потоков

Зачастую внимание фокусируется только на текущей деятельности. Однако деятельность компании — это и инвестиционная, и финансовая составляющие. Например, крупная покупка оборудования или выплата дивидендов по акциям могут значительно сократить остаток денежных средств, даже если основные продажи идут успешно. Упущение этих факторов в бухгалтерской аналитике искажает реальную картину капитала предприятия.

Сравнение несопоставимых периодов

Нельзя правильно оценить изменения в бизнесе, сравнивая, например, декабрь с январем без учета контекста. Предыдущая аналитика должна сопоставляться с аналогичными отрезками прошлых лет особенно в сезонных бизнесах. Сравнение «теплого с мягким» мешает получать достоверную информацию о том, как на самом деле меняется структура поступлений и списаний.

Упущение сезонных факторов

Многие внутренние источники финансирования зависят от сезона. Игнорирование этого фактора приводит к тому, что налоговые платежи или выплаты зарплаты работникам становятся неприятным сюрпризом.

Чтобы избежать ловушек, стоит составлять платежный календарь с учетом данных ОДДС из системы 1С, учитывая прогнозы на предстоящий период относительно сезонности бизнеса и возможности оплат клиентов (циклы дебиторской задолженности).

Анализ ДДС: частые вопросы собственников

Эксперт Ирина Князева

Финдир НФ

В чем разница между денежным потоком и прибылью?

Главное отличие в том, что отчет о финансовых результатах фиксирует обязательства по методу начисления, а ОДДС — движение реальных денег. Вы можете иметь бумажную прибыль от продажи, но если уровень дебиторской задолженности растет, а остаток денежных средств на счете падает, у компании возникнет дефицит ликвидности. Таким образом, прибыль — это мнение, а денежный поток — это факт.

Как изменения в запасах и активах влияют на ОДДС?

Любое увеличение запасов или покупка внеоборотных активов требует финансирования. Если вы вкладываете собственных средств больше, чем генерирует текущая деятельность, это напрямую снижает поток от операционной деятельности.

Бухгалтер должен правильно отражать такие изменения, чтобы руководитель мог оценить, не слишком ли велики затраты на склад в текущий отчетный период.

Как анализ ДДС помогает в переговорах с банками?

Для банка качественный ОДДС — это подтверждение того, что структура бизнеса позволяет обслуживать кредиты. Положительные финансовые потоки и стабильный остаток денег доказывают, что выплаты по процентам будут своевременными. С учетом этой информации в том числе кредитные организации принимают решение о предоставлении индивидуальных условий.

Как учесть инвестиционный проект в анализе ДДС?

Любые новые проекты должны проходить через раздел инвестиционной деятельности. Это позволяет отделить затраты на развитие от трат на поддержание текущей деятельности.

Если для расширения активов требуется привлечение внешних источников финансирования, соответствующие операции отражаются в блоке финансовой деятельности. К таким операциям относятся, например:

-

выпуск акций и иные аналогичные инструменты;

-

привлечение банковских или коммерческих займов и кредитов;

-

вложение собственников .

Какие программные инструменты помогают анализу ДДС?

Наиболее эффективным решением для ООО остается система 1С, где составление отчета автоматизировано. Аналитика в программе позволяет получать данные в разрезе статей. Это упрощает составление прогнозов и исключает ошибки, которые специалист часто допускает при ручном вводе.

Когда сравнение с прошлым периодом некорректно?

При наличии существенных изменений в бизнес‑процессах компании для сравнения текущих показателей с данными прошлых периодов необходимо адаптировать методологию финансового анализа под обстоятельства. К таким изменениям относятся:

-

крупная единовременная выплата дивидендов, отсутствующая в предыдущие периоды;

-

резкое изменение выручки из‑за закрытия филиала или выхода на новый рынок;

-

реструктуризация долговых обязательств;

-

масштабные инвестиции или продажа активов.

В подобных ситуациях анализ движения денежных средств (ДДС) фокусируется на выявлении и объяснении аномалий, а не на простом сопоставлении цифр.

Будет полезно:

-

сравнивать структуру ОДДС (доли компонентов), а не абсолютные значения;

-

использовать относительные показатели (коэффициенты, маржинальность);

-

анализировать тренды за несколько периодов.

Анализ ДДС: в двух словах

-

ДДС анализируют, чтобы следить за поступлениями и выбытиями денег; понимать, какие направления генерируют больше денег; оценивать, хватает ли денег на текущие расходы компании.

-

Есть четыре ключевых показателя, на которые советуем обращать внимание регулярно: 1) соотношение поступлений и выбытий; 2) остатки денег на всех счета на конец месяца; 3) движение денег по направлениям и статьям расходов; 4) общее сальдо и сальдо по разным видам деятельности.

-

Анализ ДДС бывает разным: горизонтальным, вертикальным, факторным, коэффициентным, планфактным, — выбирайте любой на свой вкус.

Поможем с денежными движениями

Финдиры аутсорсинговой компании «Нескучные финансы» знают, как собрать финансовую отчетность, найти, где бизнес теряет деньги, и избежать кассового разрыва. Они проведут консультацию по бухгалтерскому учету и экспертизу инвестиционных проектов вашего бизнеса. А еще покажут, что у бизнеса уже работает хорошо. Вот как они уже это делали:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓