Все предприниматели считают деньги. Многие эволюционировали до подсчета прибыли. А вот еще один отчет порой игнорируют — баланс. А ведь это главный отчет собственника. Без него непонятно, в каком состоянии находится бизнес.

В этой статье разберем, зачем нужен баланс и из чего он состоит. А в следующих научим анализировать данные, которые он дает.

Содержание

Склеиваем активы и пассивы в таблицу

Для чего нужен баланс

Есть два главных вопроса, на которые отвечает баланс →

Где деньги? Когда компания получает прибыль по итогам месяца, не вся она лежит в кассе и ждет, когда вы ее заберете и потратите на цацки. Обычно она распределена по деньгам, запасам, дебиторской задолженности и другим активам. Баланс показывает это распределение.

Насколько компания богата? Баланс показывает, активы на какую сумму работают в компании. В том числе — какая часть этих активов принадлежит собственнику, а какая — заемная.

Иногда достаточно одного взгляда со стороны, чтобы увидеть то, что годами не давало развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

-

Где на самом деле теряются деньги — даже если кажется, что всё учтено.

-

Какие решения тормозят рост — и какие действия дадут быстрый эффект.

-

Как выйти на новый уровень — без резких изменений и лишних затрат.

Из чего состоит баланс

Наверняка все слышали выражение, что активы должны быть равны пассивам. Это как раз про баланс — две его составляющие. Разберем их по порядку.

Активы

Активы — это все, что есть у компании. Они делятся на оборотные и внеоборотные.

Основные средства — транспорт, техника, станки для производства, и дорогостоящий инструмент. В общем, всё, за счет чего выполняется работа.

Нематериальные активы — патенты, зарегистрированные товарные знаки, права на изобретения, произведенное ПО, деловая репутация. Их стоимость сложно оценить, поэтому обычно привлекают сторонних экспертов. Впрочем, они редко встречаются в малом бизнесе.

Долгосрочные финансовые вложения — доли в другом бизнесе, ценные бумаги.

Деньги компании. Тут всё просто — речь о денежках на расчетных счетах и в кассе.

Запасы для перепродажи или последующего перепроизводства.

Дебиторская задолженность — долги других перед вами. Вы отгрузили товар клиенту с отсрочкой оплаты в месяц — это дебиторка. Вы заплатили за сайт, а его сделают через три месяца — это тоже дебиторка.

НДС. Налог на добавленную стоимость — это косвенный налог, который платят покупатели государству. Ваш бизнес — это лишь транзитный пункт. Поэтому платежи по НДС — это не доход и не расход компании. Но это актив, потому что этими деньгами вы можете пользоваться — главное потом заплатить вовремя. А для этого надо знать, когда и сколько вы должны отдать государству.

Прочие активы. Краткосрочные займы, переплаты, ошибочные платежи.

Пассивы

Если активы отвечают на вопрос, что в данный момент есть у компании, то пассивы — за чей счет мы приобрели активы. Например, у вас в компании транспорта на 50 млн рублей — это актив. А кредит в банке на 50 млн рублей, за счет которого вы купили эти машины, — это пассив.

Пассивы делят на две категории — собственный капитал и обязательства. Разбираемся.

Уставной капитал — то сколько собственники внесли в капитал компании личных денег

Накопленная прибыль или убыток. Сколько накоплено прибыли в компании — не выведенной учредителями или не направленной на развитие бизнеса.

Добавочный капитал. Он возникает, если активы компании дорожают или дешевеют в процессе работы. Объясним на примере.

В прошлом году вы купили на деньги компании заводской цех за 12 млн рублей. В баланс пойдут:

- Активы (стоимость цеха) = 12 млн рублей

- Пассивы (деньги компании, на которые она купила цех) = 12 млн рублей

Прошел год, рынок поменялся — и теперь такой цех стоит уже 13,5 млн рублей. Стоимость вашего актива повысится. Стоимость пассива останется прежней, купили-то вы этот цех за 12 млн.

Но активы должны быть равны пассивам. Поэтому дополнительные 1,5 млн пойдут в добавочный капитал. Получится вот так:

- Активы — 13,5 млн

- Пассивы — 12 млн

- Добавочный капитал — 1,5 млн

Долгосрочные обязательства — это кредиты, займы, лизинги сроком более года. Ключевой критерий, по которому относим пассивы в эту группу — продолжительность обязательств во времени. Если больше года — это долгосрочные обязательства.

Краткосрочные обязательства — это тоже кредиты, займы и лизинги, но сроком до года. Также сюда скорее всего войдет кредиторская задолженность — то, сколько мы должны:

— покупателям (они внесли предоплату, а мы еще не выполнили обязательство)

— поставщикам (они отгрузили товар, а мы еще не заплатили)

— сотрудникам (они отработали месяц, а мы дадим зарплату чуть позже)

— государству (налоги и сборы)

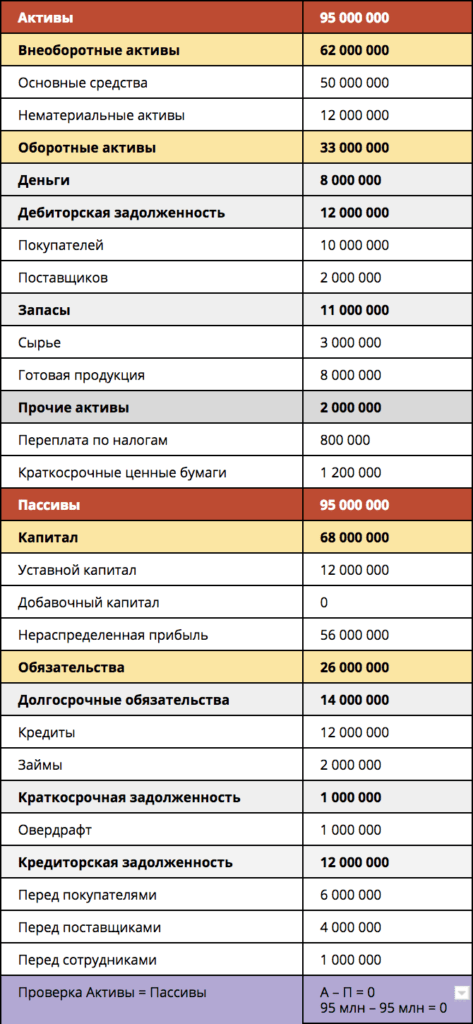

Склеиваем активы и пассивы в таблицу

Когда мы посчитаем активы и пассивы и отправим их в один отчет, получится вот такая таблица ↓

Подытожим

Сегодня мы выяснили, зачем нужен баланс и из чего он складывается. В следующей статье расскажем, как его анализировать — капитализация, коэффициенты финансовой независимости, периоды оборачиваемости и оборотный капитал. Вы пока, наверное, ничего из этого не понимаете, но поймете. И тогда сможете в полной мере пользоваться этим полезным инструментом.

Статья готова, читайте скорее чем еще полезен балансовый отчет →