Вопрос читателя: подскажите, пожалуйста: как начать вести баланс, если не известны начальные данные? Например, неясно, сколько собственники вложили денег в бизнес.

Ответ финдиректора: вы можете начать вести баланс без четких начальных данных, потому что всю необходимую информацию можно найти самостоятельно. Для этого давайте разберемся, из чего состоит баланс. Две составляющие баланса — ваши активы и пассивы. Поговорим коротко о том, что это такое.

Активы и пассивы

Активы — это все, что есть у вашей компании, например, основные средства (то есть, транспорт, станки для производства, техника), запасы на складах, дебиторка и так далее.

Пассивы, соответственно, — это то, за счет чего были приобретены активы.

Скажем, если компания владеет товаром на 500 тысяч рублей, этот товар, лежащий на складе — ее актив. А кредит в 500 тысяч, взятый у банка на эти товары, является в этом случае пассивом.

Пассивы делятся на две категории: обязательства, которые есть у компании, и собственный капитал, в который, в частности, входит уставной капитал (личные средства собственников, вложенные в компанию).

Как считать баланс

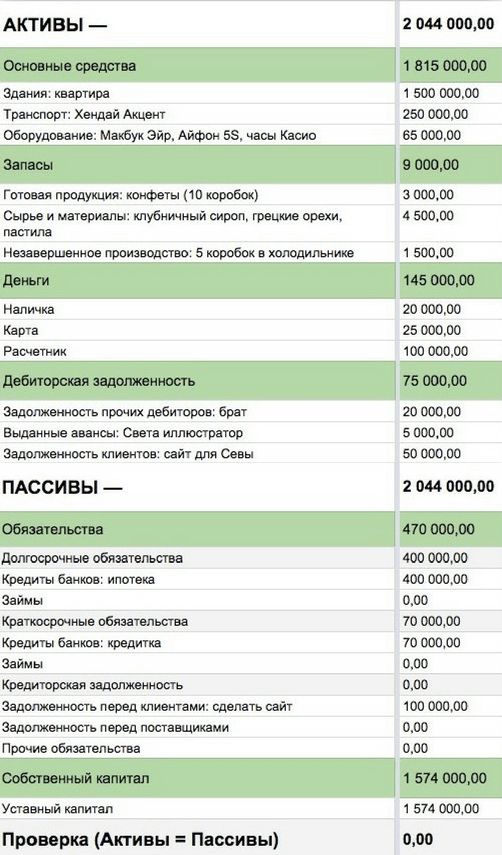

Смысл баланса в том, чтобы свести активы и пассивы. В идеале в отчете сумма пассивов должна равняться сумме активов, отсюда и название отчета — баланс. То есть, в идеале отчет должен выглядеть так:

Пример заполнения баланса

Чтобы свести баланс, вам нужно начать вести отчет с выписывания активов и пассивов. В активы прежде всего нужно внести данные о текущей стоимости основных средств.

Один нюанс: не надо эти данные брать у бухгалтера — вам же нужна не гипотетическая стоимость, а реальная. Сядьте и честно ответьте себе на вопрос: «За сколько я завтра продам, например, этот станок/грузовик/микроскоп на Авито?» Получившуюся цифру запишите как стоимость основных средств.

Плюс в активы надо записать данные о запасах на складах, дебиторке и количестве денежных средств у вас на счету на текущий момент. Когда вы собрали все активы, посчитайте общую сумму.

Теперь повторяем те же действия с пассивами. В пассивы надо выписать все обязательства, то есть, кредиторскую задолженность перед поставщиками и покупателями, задолженность по кредитам и займам, а затем посчитать общую сумму.

Как свести активы с пассивами

Спойлер: никакой магии не будет. В идеале сумма активов должна быть равна сумме пассивов. Чтобы правильно свести одно с другим, для начала сравниваем активы с обязательствами. Например, в упрощенном отчете компании ООО «Ромашка» это выглядит так:

Пример неудачного сведения активов и пассивов в балансе

Сумма обязательств в пассивах не равна сумме активов. Тут на помощь нам приходит собственный капитал. Рассчитывается он по формуле: активы минус обязательства. У компании ООО «Ромашка» расчёт выглядит так: 3 900 000 - 2 300 000 = 1 600 000.

Теперь, чтобы актив был равен пассиву, мы ставим собственный капитал в пассивы и вуаля, все сошлось:

Пример удачного сведения активов и пассивов

Как видите, баланс вполне можно вести, даже если на руках у вас нет точной информации об активах и пассивах. Скачайте шаблон баланса и внесите в него свои циферки, чтобы навести порядок в финансах.

Хотите задать дополнительные вопросы? Стучитесь в зеленый чат — мы поможем!