За 20 лет работы у собственника компании по ремонту сельскохозяйственной техники, назовем ее «Луг и плуг», выработался рефлекс: появляется новая задача — берем на нее кредит. Так же он хотел поступить, когда в компанию пришел «жирный» клиент с чеком в 50% от среднемесячной выручки «Луга и плуга», но отсрочкой в 60 дней.

Но я сказала: стоп! У нас есть другие инструменты. В этом кейсе расскажу, какие инструменты использовали, и как они помогли компании не вляпаться в очередной кредит.

«Луг и плуг» — это выдуманное название, мы используем его вместо настоящего, чтобы сохранить конфиденциальность клиента. А вот история — реальная.

Нужно было найти 8 млн ₽ внутри компании, чтобы справиться без кредитов

«Луг и плуг» — это компания по ремонту сельхозтехники, она работает на рынке уже 20 лет. Собственник постоянно развивает компанию: запускает новые направления, расширяет штат, закупает оборудование и даже пробовал себя в другой сфере — строительстве. Звучит хорошо, но под каждую новую идею собственник берет кредит.

На подкорке у собственника записалась схема: появилась новая идея — берем кредит. Сколько бы выручки не было, он был уверен, что своих денег нет, нужен кредит.

Из-за кредитных установок показатели компании были такими:

собственный капитал компании — 27 млн рублей;

обязательства — 25 млн рублей. Это кредиты в банках, лизинг, частные займы.

То есть, кредиты почти равны собственному капиталу. И первое время мы с ним работали именно над этим: внедрили фонды, стали управлять денежным потоком, подрастили рентабельность капитала. Всё хорошо, движемся в верном направлении.

Но однажды собственник приходит ко мне и говорит:

— Юлия, короче, я взял «жирного» клиента, чек — до 50% от нашей средней выручки в месяц, но он хочет отсрочку в 60 дней. То есть нам нужно материалы, запчасти и зарплаты оплачивать из своих — это где-то 8 млн рублей. Давай посчитаем, какой кредит надо взять, чтобы вывезти

А ему говорю:

— Стоп! Не надо кредитов. У нас есть фонды, давайте их сначала посмотрим плюс используем другие инструменты.

Итак, нужно было найти 8 млн рублей на обслуживание «жирного» клиента с отсрочкой. И мы начали думать, где взять деньги.

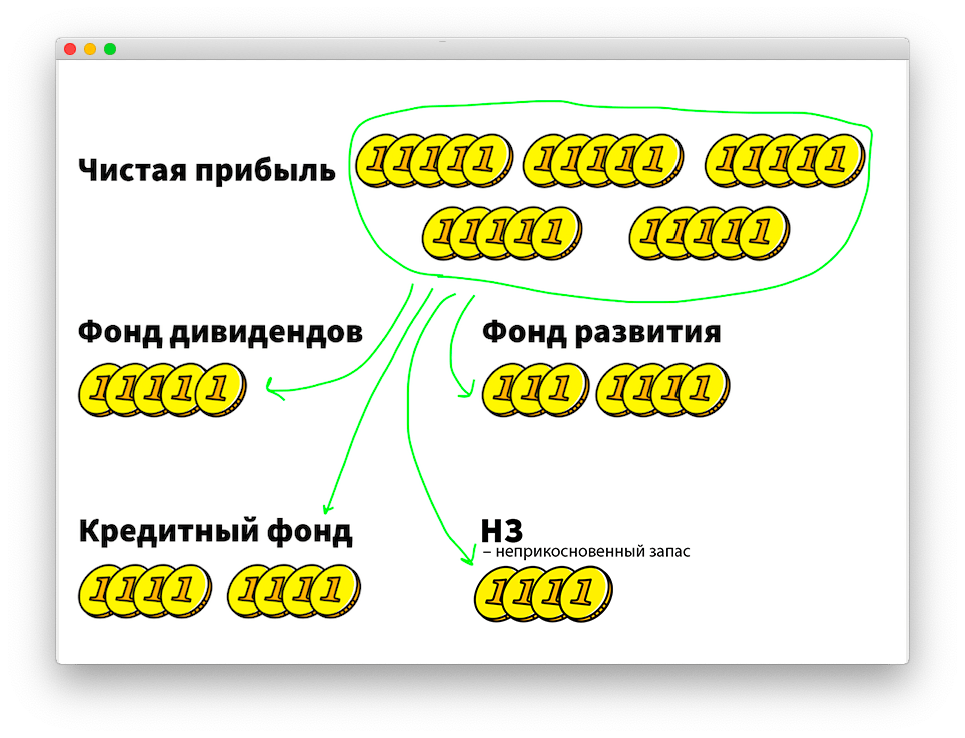

Шаг 1. Выпотрошили фонды

Фонды — это что-то вроде копилок компании на разные цели, в которые она переводит часть чистой прибыли. А потом из этих фондов оплачивает целевые расходы, выглядит так:

У «Луга и плуга» уже было четыре фонда: на дивиденды, развитие, погашение кредитов и неприкосновенный запас. В них у компании накопился 1 млн рублей. Плюс мы знали, что каждый месяц фонд пополняется на 1–2 млн рублей — это дивиденды и неприкосновенный запас.

И мы решили вытащить 2 млн рублей деньги из фондов: пустые фонды лучше, чем новый кредит.

Шаг 2. Взяли расходы под жесткий контроль

Затем я проанализировала расходы: среди них были те, без которых компания могла обойтись, например закупка спецодежды на 200 000 рублей. И те, на которых можно сэкономить:

питьевая вода;

канцтовары;

мобильная связь;

заправка картриджей.

доставка — перешли с дорогой и быстрой на более дешевую, но медленную.

А еще — те расходы, которые мы решили приостановить:

дорогая реклама;

закупка материалов впрок;

технический ремонт оборудования и помещения.

Оставили только расходы на аварийный ремонт оборудования, без которого нельзя работать.

Все остальные расходы взяли под жесткий контроль. Если раньше компания не задумываясь оплачивала новые сервисы, рекламу, закупала чай, кофе, угощения для сотрудников, то теперь каждый расход анализировался: точно ли нам это нужно? Можем ли прожить без этого? И если прожить можно было, от расхода отказывались.

Всё это помогло сэкономить еще 700 000 рублей.

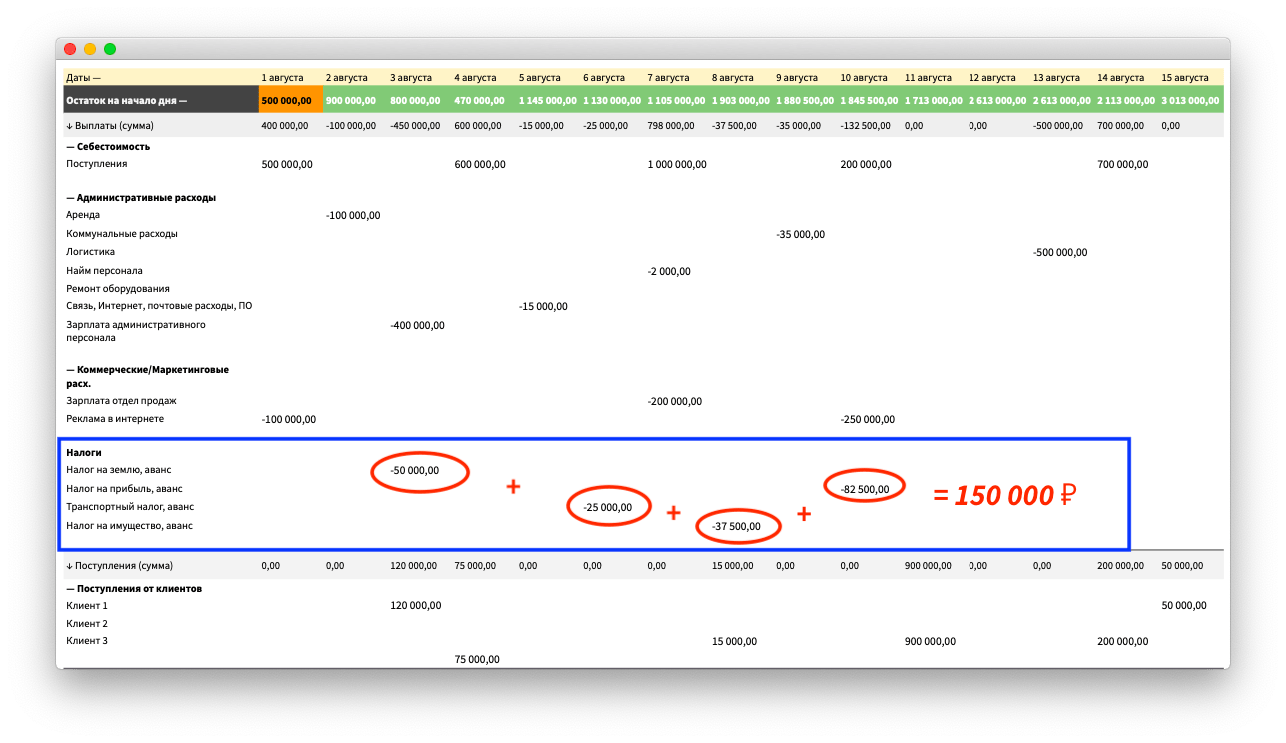

Шаг 3. Приостановили авансовые платежи

После анализа расходов я взялась за платежный календарь — это такая табличка, в которой видно, когда и кто платит компании и когда и кому платит она. И здесь я увидела авансовые платежи по налогам — 150 000 рублей в месяц:

Я же предложила оплачивать налоги в крайний срок, например, налог на прибыль — до 28 марта следующего года, а транспортные — до 1 марта. Раньше компания так не делала, потому что боялась потратить налоговые деньги на что-то другое и не понимала, что их можно пустить в оборот и заработать больше. Мы уже начали жестко контролировать расходы, поэтому потратить деньги на что-то другое стало невозможно, а вот обернуть и заработать — вполне.

Приостановка авансовых платежей по налогам помогла нам собрать еще 300 000 рублей за два месяца.

Шаг 4. Перешли к поставщикам с отсрочками

«Жирный» клиент хотел работать с отсрочкой, и я предложила компании тоже использовать этот инструмент: фильтруем всех поставщиков и работаем только с теми, кто дает отсрочку хотя бы в 30 дней.

До этого компания выбирала поставщиков только по цене, а теперь идем к тем, кто дает большие отсрочки. И получается, что компания содержит «жирного» клиента не на свои или кредитные деньги, а за счет поставщиков.

За эти два месяца у поставщиков «Луг и плуг» взял запчастей и материалов на 5 млн рублей — это кредиторская задолженность компании, но по ней, в отличие от банковского кредита, не нужно платить проценты. Компания ее гасит, как только «жирный» клиент с ней расплачивается.

А еще у нас был план Б

Я не дала клиенту брать кредиты, но на случай, если что-то пойдет не так, предложила план Б:

факторинг — это когда сторонняя компания как бы выкупает у нас дебиторку. Мы получаем деньги сразу, а с той компанией клиент расплачивается потом. Мы запустили подписание факторингового договора, но в итоге он нам не пригодился;

овердрафт — у клиента уже была карта с овердрафтом на 2 млн рублей, мы решили ее восстановить для подстраховки. Но так и не использовали.

Мы не пользовались ни факторингом, ни овердрафтом, но план Б помог клиенту чувствовать себя увереннее.

В результате, справились без кредитов

8 млн рублей, которые получилось собрать за счет фондов, жесткого контроля расходов, приостановки авансовых платежей и отсрочек поставщиков, позволили компании два месяца обслуживать жирного клиента без кредитов. За эти два месяца:

кредиторка поставщикам возросла, но она беспроцентная;

банковская кредиторка осталась без изменений, потому что новых кредитов не взяли;

дефицит по фонду чистой прибыли — 1,5 млн рублей. Но в фонде у нас — дивиденды собственника и резервы для развития компании. По дивидендам: собственник — не банк, процентов не начисляет и в суд не подает. По резервам на развитие: мы их опустошили, но увеличили оборот в два раза и можем теперь оказывать больше услуг — это и есть развитие компании, так что всё ок.

Через два месяца «жирный» клиент разом оплатил все услуги. Компания вернула деньги, которые брала из фондов и закрыла долги перед поставщиками. Часть оставшихся денег, распределила по фондам, чтобы не растранжирить:

на дивиденды;

операционку — это налоги, зарплаты, закупка запчастей и материалов;

фонд развития — на запуск новых проектов без кредитов;

кредитный фонд — это платежи по старым кредитам и лизингу.

А часть использует, чтобы обслуживать этого же клиента в следующие два месяца. Короче, всё хорошо: новых кредитов не взяли, от «жирного» клиента регулярно поступают деньги по договору и компания работает с ним в штатном режиме.

Бонус. Схема в голове клиента «новая задача = новый кредит» сломалась, больше он так делать не хочет. И у меня есть доказательства: через некоторые время «Луг и плуг» пошли в новый проект и для его реализации взяли в штат 40 новых сотрудников. Но генерировать выручку проект начал только через два месяца и в меньших объемах, чем планировали к этому моменту.

То есть, новые сотрудники, еще не заработали выручку на свое содержание, а компании уже нужно было платить им зарплаты и комплектовать новые рабочие места. Ситуация паника! Но в этот момент клиент даже не подумал взять кредит: компания поднапряглась и придумала, как заплатить сотрудникам из своих денег. Однако это уже другая история.