Компания шила дизайнерскую одежду, но вложенные деньги отбивались плохо. Потому что финансы застревали в незавершенном производстве ― компания вкладывалась в пошив одежды, но не могла реализовать товар, ведь он был не доделан. Как так вышло и что с этим делать? Читайте в кейсе.

Жила-была одна компания

И шила одежду собственного бренда. Центральной фигурой всего предприятия был дизайнер, он разрабатывал коллекции. На фабрике его идеи воплощались в настоящие платья и блузки.

Творчество дизайнера не ограничивалось никакими временными рамками: пришло вдохновение ― изобрел новый образ, нет вдохновения — ждем, когда появится. Из-за этого заказы на пошив поступали нерегулярно, загрузка производства планировалась всего на 3―5 дня вперед.

В общем, производственный процесс был налажен плохо. Из-за неравномерности поступления заказов было трудно спланировать занятость работников, покупку нужных материалов. Это влияло и на план по выручке: отдел продаж просто не мог продавать в магазины изделия, которые непонятно когда будут выпущены.

В компании была незавершенка

Казалось бы, откуда взяться незавершенному производству? Все же просто устроено! Поступил заказ ― запустили в производство ― отшили ― отправили в продажу. Партии маленькие, производственный цикл до 5 дней. Но незавершенка есть ― в сентябре 2019 года все швейные цеха были завешены недошитыми изделиями. Там блузки висят без кнопок, здесь элегантный брючный костюм остался без пуговиц, а тут недошитые платья ждут, когда до них очередь дойдет.

К чему это привело?

Деньги были заморожены в незавершенном производстве. Получалось, что в компании вкладывали деньги в производство, но не получали прибыль, ведь товар для реализации еще не был готов. На пошив следующей коллекции снова нужны деньги, которые еще не отбились с продажи предыдущей. Порочный круг.

На новые коллекции денег оставалось все меньше и меньше, бизнес перестал развиваться.

Почему так?

Вот, что удалось выяснить при анализе работы.

Учет материалов в компании не велся, поэтому иногда «вдруг» заканчивались нитки, пуговицы, кнопки. Ведь никто особо и не следил, сколько материалов осталось, какие расходные материалы заканчиваются, и их нужно дозаказать. Необходимо, чтобы велся учет запасов материалов, отслеживались остатки и вовремя составлялись списки расходников, которые нужно купить.

Амортизация не начислялась. Амортизация — это когда компания размазывает расход на основные средства на то время, пока ими пользуется. Если начислять амортизацию не только в табличках по финучету, а настоящими деньгами, то можно быть готовым к крупным расходам ― ремонту оборудования, плановому сервису или полной замене. В этой же компании амортизацию не начисляли. При этом, время от времени ломались то пуговичные, то петельные, то швейные машинки. В самый неподходящий момент, разумеется. Чтобы такого не происходило, надо иметь запас денег для экстренного ремонта или покупки новых. Это позволит не откладывать производственный процесс надолго, если что-то сломалось.

План не ставится. Из-за этого вещи могли зависнуть на каком-то этапе их создания ― куда торопиться-то? Сроки не горят, их вообще нет. К тому же такой не спланированный процесс связывал руки продажникам ― было тяжело договариваться о поставках следующих коллекций в магазины, не зная, когда модели будут отшиты. И это не лучшим образом влияло на выручку и партнерские отношения с магазинами ― после нескольких срывов поставок, они прекращали сотрудничество. Необходимо, чтобы велся производственный план. Такой план согласовывают с владельцем компании, дизайнером, заведующим производством и маркетологом или отделом продаж. Это позволит равномерно загружать производство, ориентироваться на сроки и делать то, что поможет придерживаться оговоренных сроков, объемов.

Это были основные причины, по которым в швейные цеха прокралась незавершенка. Если же какую-то модель снимали с производства, то ее дошив мог потребовать много времени, иногда до 6 месяцев. Потому что вернуть модель в поток сложнее, чем завершить цикл от начала до конца одним запуском.

Что сделали в компании?

Внедрять финучет в условиях постоянного бардака на производстве всегда сложно. Уходят километры нервов, чтобы начать регулярно собирать отчеты, вести учет и планировать. Вот, какие управленческие решения приняли на основе финансового анализа.

Учет запасов. Составить списки фурнитуры и тканей, которые используются в производстве регулярно. Просчитать их ежемесячную потребность и установить минимальный порог, ниже которого не должен опускаться запас на складе. Перед закупкой сверять остатки с лимитами и своевременно пополнять запасы.

Пример листа закупки для пуговиц.

|

Наименование материала |

Сколько нужно |

Минимальный порог запаса |

Осталось на складе |

Сколько купить |

|

Красные круглые пуговицы, артикул 1 |

1 500 шт. |

1 000 шт. |

1 100 шт. |

400 шт. |

|

Синие треугольные пуговицы, артикул 2 |

2 000 шт. |

1 200 шт. |

2 000 шт. |

0 шт |

|

Бежевые круглые пуговицы, артикул 3. |

10 000 шт. |

3 000 шт. |

3 500 шт. |

6 500 шт. |

Регулярная инвентаризация. Нужна для того, чтобы были актуальные данные о запасах материалов.

Кадровое решение. Назначить ответственного за проверку заказа. Этот сотрудник должен посмотреть, есть ли все необходимое для пошива. Например, поступили эскизы платья от дизайнера. Конструктор подготовил технические карты, в которых описывается что, из чего и как нужно делать, затем он готовит лекала. Потом в компании составили производственный план, в котором указано, сколько моделей нужно сшить к определенному сроку. Затем на основании технической карты и производственного плана посчитали, сколько нужно материалов и составили список. Наконец, ответственный за проверку заказа взял этот список и табличку, в которой учитываются запасы на складе, сверил, всего ли хватает. Если в чем-то сомневается ― пошел еще раз проверил. Если чего-то не хватает, составляет список для закупки.

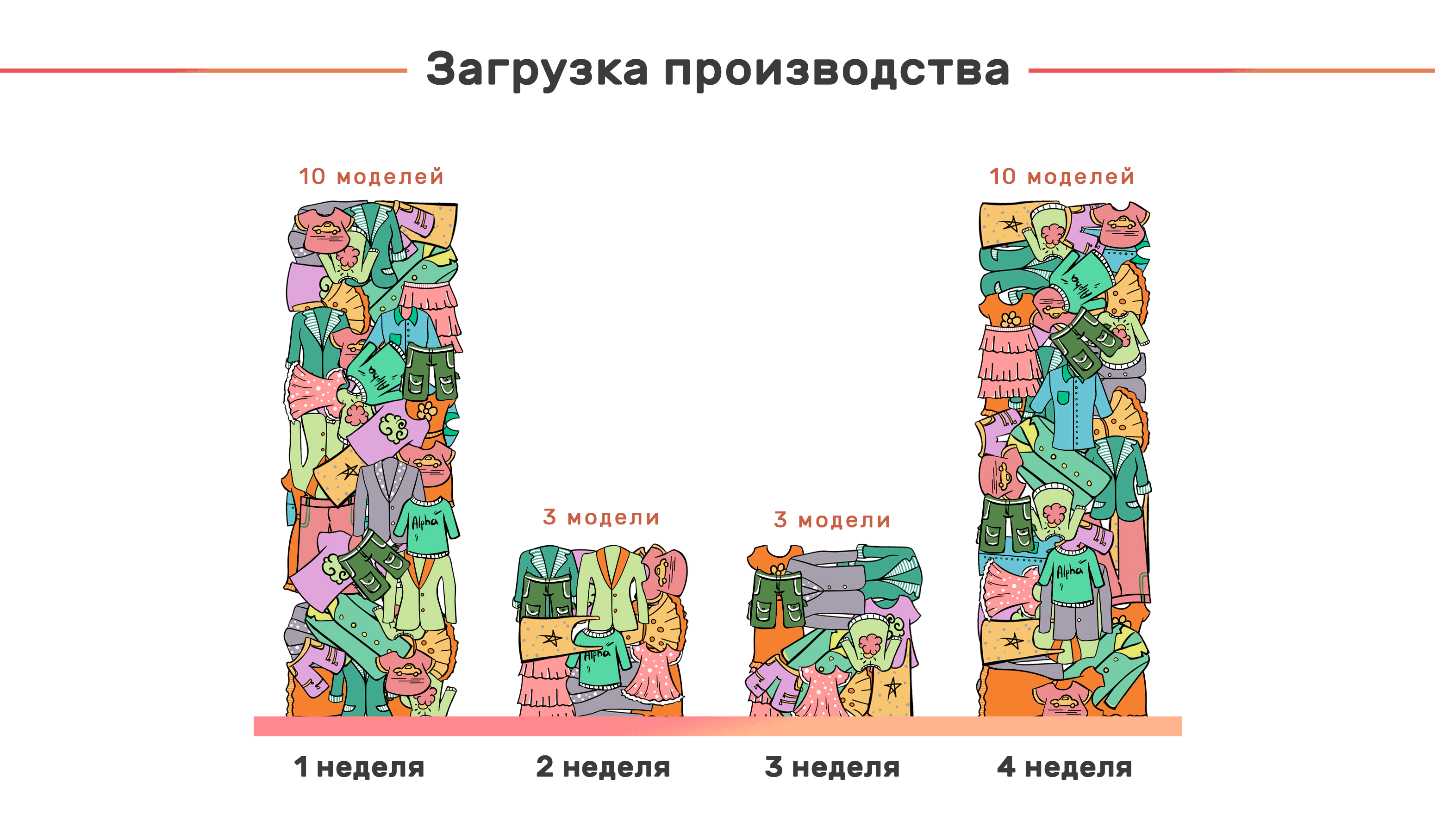

Планирование производства. Создали план по пошиву моделей. В нем прописываются количество изделий, необходимые материалы и срок, к которому их нужно сшить.

Учет сезонности. Для сезонных коллекций необходимо оформлять заказ заранее, примерно за 3―4 месяца до старта активных продаж. Возьмем новогоднюю коллекцию. Время активных продаж ― ноябрь и декабрь. Работать над этой коллекцией нужно уже в июле―августе.

Но куда девать то, что не доделали?

Доделывать! Деньги, которые уже вложены в производство, не оборачиваются из-за незавершенки. Вот, что предприняли в компании для того, чтобы разгрести завалы недошитых вещей.

1. Составили список моделей, находящихся в статусе «незавершенное производство».

2. Определили по каждому пункту причину, по которой модель зависла.

3. Составили список недостающих элементов в комплектации и отправили заказ в закупку.

4. По мере поступления комплектующих определяли, что можем сделать с моделью. Варианта было два: пустить вновь в потоковое производство или выделить 1―2 швеи и дать им задание завершить пошив.

Понадобилось 4 месяца, чтобы дошить все начатое. Производство завершили без нарушения работы основного потока. Работу над ошибками компания провела и больше на эти грабли не вставала.

***

Незавершенка ― это когда деньги вложены, а товары как бы есть, но как бы нет. И поэтому отбить вложенное не получается ― деньги зависли. Планирование производства и учета запасов помогают снизить риск незавершенного производства.