Часто бывает: бизнес убыточный, но поступают платежи по новым заказам — приходит предоплата, деньги на счету есть, и кажется, будто всё нормально. А на самом деле всё обстоит куда хуже. Это очень опасная ситуация, потому что её легко не заметить, и формируется зависимость от роста заказов. Как только рост закончится, закончится и спокойная жизнь.

Существует три варианта борьбы с порочным кругом:

Идеальный. Не входить в него.

Болезненный. Затянуть пояса и разорвать его самостоятельно.

Мегаболезненный. Подождать, пока он разорвётся сам и остаться в огромных убытках.

В этой статье разберёмся, в каких бизнесах так происходит чаще всего, как не попасть в такую ситуацию и что делать, если ты уже в ней.

Почему бизнес начинает существовать благодаря авансам

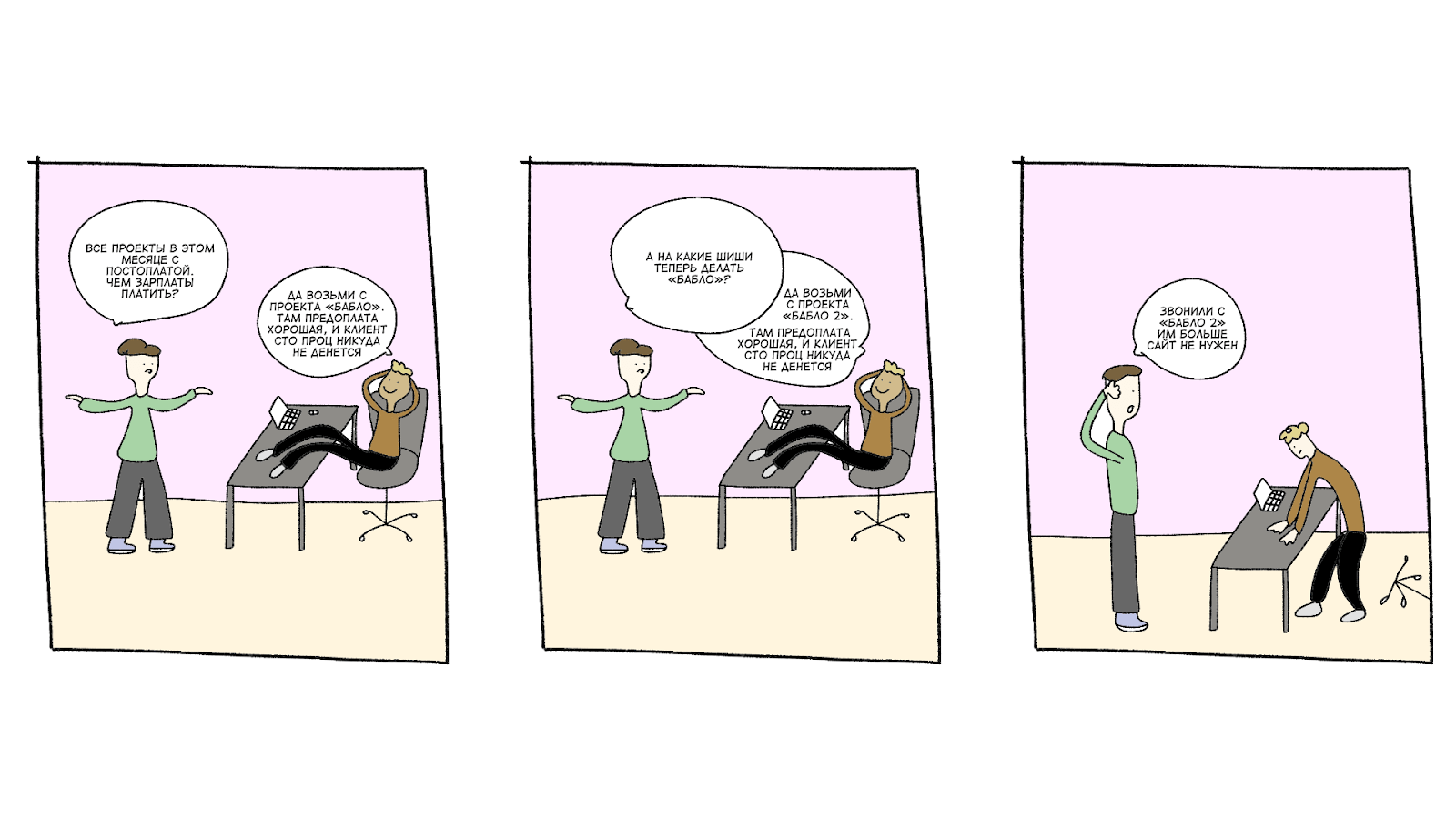

Проблема, распространённая в бизнесах, в которых длительный этап реализации сделки. Рассмотрим на примере ИТ-компании, как так получается, что без новых проектов бизнес оказывается на грани закрытия. Хорошо, что наш финдиректор вовремя подключился.

ИТ-компания занималась разработкой мобильных приложений полного цикла: на них проработка архитектуры, дизайн, разработка и тестирование.

В компании вели учёт, но только ДДС. В нём данные по деньгам в целом по компании без разбивки на проекты.

↓↓

Собственник видел хороший плюс денег на счетах и смело выводил дивиденды, направлял деньги на развитие бизнеса, новое оборудование или закатывал корпоративы — в общем, тратил без оглядки.

↓↓

В скором времени денег на операционные расходы стало не хватать. Проекты в работе затягивались, и их стоимость для компании увеличивалась. Но не все заказчики были согласны платить за доработки. Складывалась ситуация: проект не сдали, работать ещё несколько месяцев и платить команде. Но аванс уже потратили, а оставшиеся за проект деньги от заказчика придут не скоро.

↓↓

Приходилось расходы покрывать за счёт авансов от новых заказов, чтобы завершить задачи по текущему проекту. В противном случае пришлось бы возвращать деньги и совсем уходить в минус.

↓↓

Образовался порочный круг.

В этой истории собственник попал на мегаболезненный вариант — один из клиентов отказался от сотрудничества и попросил вернуть предоплату. Компанию ждал огромный кассовый разрыв. Закончилось тем, что собственнику пришлось вкладывать свои средства, иначе пришлось бы закрывать бизнес.

Вся соль в том, что вели только ДДС. ДДС — это хорошо, но мало. Из-за того, что не вели Учёт Сделок (о нём позже), непонятно — пришли деньги за уже выполненные работы или это аванс за новые проекты.

Допустим, в работу взяли 5 проектов. Каждый длится 3 месяца. Предоплата по каждому 50 000 рублей. Все авансы пришли на один расчётный счёт, и сложились в очень приятную сумму — 250 000 рублей.

Благодаря ДДС владелец видит деньги, а будущие расходы по проекту — нет. Он забывает, что предстоит платить сотрудникам зарплату, которые трудятся на проекте, а вот то, что пора бы заказать новые компьютеры — это видно, это на поверхности, перед глазами.

Как не попасть в такую ситуацию

1. Запомнить, деньги ≠ выручка. Пока мы не выполнили обязательства, деньги клиента просто хранятся на нашем счету — они ещё не наши. Нашими они станут после того, как выполним обязательства по проекту. И тратить деньги следует с осторожностью — вспомните пример про ИТ-компанию.

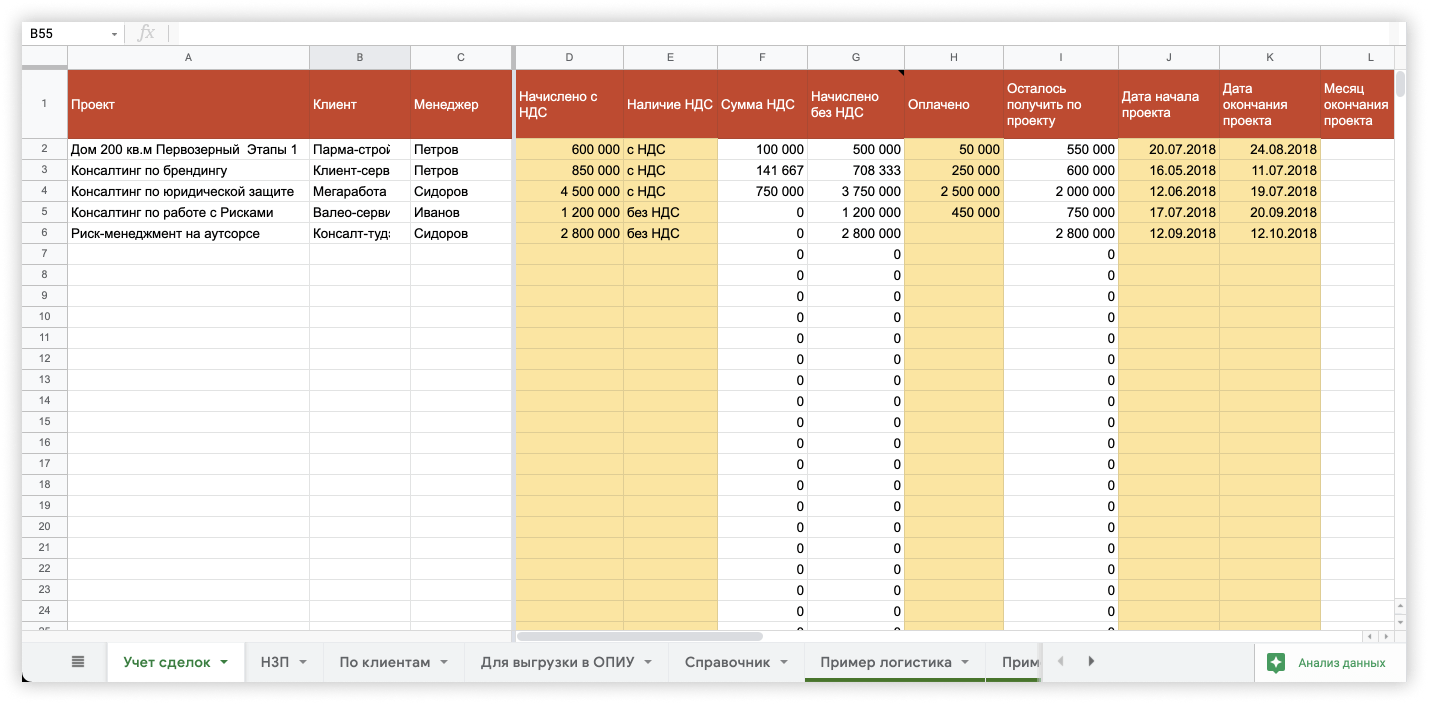

2. Поставить правильный расчёт проекта. Это поможет всегда знать, сколько вы получили денег, сколько на проект надо потратить сейчас и в будущем, сколько ещё получите с проекта. Для этого существует тот самый Учёт Сделок.

3. Признавать выручку по сданным этапам или понесённым расходам. В длительных проектах существует два метода признания выручки. Каждый применяет тот, который больше подходит. Иногда клиенты не соглашаются — им важно получить уже законченный проект, их понять можно. Но стоит попробовать с ними договориться до начала работы.

| Метод результатов | Метод затраченных ресурсов |

| Например, 4 этапа в работе: проработка архитектуры, дизайн, разработка и тестирование. Разбиваете расчёт с клиентом на эти этапы. Сдали этап — признали выручку. Вам платят за выполненную часть работы. | Например, проект длится 3 месяца. В течение первого месяца вы потратите 20 000 рублей на материалы и 30 000 рублей на зарплаты. Прописываете это в плане реализации проекта. Когда вы столько потратите денег, можно признавать выручку.Вам платят за затраченные ресурсы. |

4. Отправлять аванс от клиента на отдельный счёт. С этих денег закрываем все расходы по проекту, с которого пришёл аванс, а оставшиеся выводим после того, как закрыли все обязательства.

5. Завести резервные фонды. Это как копилка: переводим туда часть выручки и берём, когда наступает ЧП в каком-нибудь проекте. Например, если клиент попросит вернуть деньги, сроки работы увеличились, уволился специалист и надо нанять другого.

6. Предусмотреть в договоре изменения. В длительных проектах всегда что-то может пойти не так. Например, увеличится стоимость проекта или подорожают материалы. А бывает и такое, что ещё во время заключения договора учли не все расходы. Если не предусмотреть в договоре, что что-то может измениться, потом клиент скажет: «Мы договаривались вот так», и будет прав.

7. Привязать вознаграждение сотрудников к сданным этапам по проекту. Так мы мотивируем сотрудников быстрее и качественнее работать, чтобы сдать проект раньше срока и с меньшим количеством правок.

Важно: заранее пропишите премии в Учёте Сделок. Если этого не сделать, может произойти ироничная ситуация: вы уйдёте в минус из-за премий.

8. Рассчитывать план реализации проекта и составлять платёжный календарь.

Составляем на несколько периодов вперёд — так не попадём в кассовый разрыв или успеем придумать, как его избежать.

9. Выводить дивиденды после того, как признали выручку. Пока на счету только лишь деньги, лучше их не трогать. А вот когда они превратятся в выручку, можно и вывести себе денег на личные нужды.

Если уже попали в замкнутый круг

1. Пересмотреть подход к трате денег и правильно их распределять. Деньги — ещё не выручка. И пока мы не выполнили обязательства по проекту, стоит максимально осторожно тратить деньги. Учёт Сделок поможет чётко понимать, какими деньгами можно распоряжаться, а какие — отложить на будущие расходы по проекту.

2. Жёстко экономить на всём, пока не признаете выручку. Это касается буквально всего: воды в офис, канцелярии, премий, наёма новых сотрудников. Иногда даже приходится задерживать зарплаты, только, конечно, после честного разговора с командой. Придётся немного потерпеть — потом скажете себе спасибо.

3. Прекратить вывод дивидендов. Когда выручка будет признана, зарплаты выплачены, расходы закрыты, тогда можно подумать о дивидендах. Сейчас они не так важны, как будущее бизнеса.

4. Поговорить с заказчиком. Попробуйте пересмотреть условия договора. Например, попросите разбить этапы на более мелкие или перевести оплату пораньше. Конечно, нет никакой гарантии, что клиент согласится, но попытка — не пытка.

Главное — действовать быстро, пока ситуация совсем не вышла из-под контроля, и не пришлось вкладывать свои деньги.