В рамках антикризисной поддержки мы в Нескучных проводим прямые эфиры: с предпринимателями и для предпринимателей. Глобально говорим о решениях в условиях неопределенности

А это — конспект эфира с Алексеем Гальцевым из компании «Реалист» — лидера рейтинга РБК в сфере недвижимости в 2021 году. В эфире обсуждали, как изменятся цены на недвижимость и что делать: покупать или продавать? за наличные или в ипотеку?

Дисклеймер: напоминаем, что вся ответственность за решения лежит на вас.

Сейчас — брать ипотеку по старым ставкам, если есть одобренная

Центробанк уже поднял ключевую ставку до 20%. Вслед за ней выросли ставки по ипотеке, поэтому, если у вас есть уже одобренная ипотека по старым ставкам, например, под 6%, 9%, 10% годовых, нужно как можно скорее доводить ее до сделки.

Банки пока в шоке и не знают, что делать: кому выдавать ипотеку, кому нет, как просчитывать риски. Сейчас они могут отзывать и предодобренные кредиты, даже в ущерб своей репутации. Поэтому, если у вас есть одобрение, бегите и оформляйте, пока они не передумали.

Ближайший месяц — выставить недвижимость на продажу

Ставки по ипотекам выросли, значит, в ближайшее время сделок по ней станет намного меньше. Но прямо сейчас у людей есть уже одобренные ипотеки и им нужно их срочно превращать в сделки — это значит, что ближайшие месяц-полтора они будут скупать всё.

Например, только в Москве, по нашим данным, сейчас у 20-30 тысяч людей есть одобренный ипотеки по старым ставкам. И дикий ажиотаж: все они стараются что-то купить, пока есть возможность.

Здесь встречаются два движения:

- те, кто хочет быстрее слить недвижку и запасти наличные, потому что думают, что она будет дешеветь;

- те, кому нужно как можно быстрее выйти на сделку, чтобы банк не отменил уже одобренную ипотеку.

И первые на сделке могут сказать вторым: «Хочу миллион сверху!» И те вряд ли откажутся, потому что новую ипотеку им придется брать уже под 20% годовых.

Особенно яро будут скупать недвижимость типа «однушка за 12 млн рублей возле метро» и аналоги в регионах, потому что уверены, что такие квартиры никогда не подешевеют.

Ажиотаж нынешних ипотечников продлится недолго — месяц, полтора. Затем недвижимость начнет стремительно дешеветь, поэтому здесь хочу дать совет.

Выставить на продажу キ продать. Всегда можно отказаться от продажи, но когда у вас уже будет покупатель, вы сможете понять, какой курс сейчас и сколько вы заработаете. А потом решить, что делать с деньгами от продажи: на какую валюту менять и в каких пропорциях. Тут главное — не хранить все яйца в одной корзине.

В любом случае это лучше, чем продавать через месяц-полтора, когда ажиотаж схлынет и цены на недвижку упадут.

Через полгода — покупать квартиры со скидкой в 15–30%

Через месяц-полтора ажиотаж нынешних ипотечников схлынет и ипотек на рынке станет резко меньше. Значит — сделок тоже. А без большого количества сделок рынок начинает стагнировать.

Если девелоперы сейчас пытаются привязывать цены к доллару и повышать их, то в течение полугода они потихоньку начнут понимать, что происходит. Начнутся скидки в 15%, 20%, 30%, потому что недвижимости построено много и что-то с ней нужно делать. Девелоперы будут мечтать получить клиента, который купить что-нибудь за наличные.

Очевидно, что мало кто захочет покупать квартиру в новостройке под 20% годовых на 4-5 лет. И будет как в 2008-2009 и 2014 годах: по радио только реклама квартир в новостройках, акции, скидки, скидки, акции.

Единственный вариант избежать стагнации и обеспечить рынку рост — льготные ипотеки от государства для всех подряд. Но это маловероятный сценарий.

Так что недвижимость будет дешеветь, потому что желание людей сохранить деньги в чем-то типа квартир и земли не настолько сильное, чтобы покрыть то количество сделок, что раньше обеспечивалось ипотеками. Люди чаще будут делать трейд-ин: менять старую квартиру на новую с доплатой. А для доплаты брать небольшие кредиты на короткие сроки.

Вопросы зрителей: аренда, заморозка стройки, облигации ПИКа и Самолета

— Считается, что при покупке вторички ремонт не важен, всё равно переделывать про себя. А как сейчас? Можно ли продать квартиру с хорошим ремонтом и техникой по оверпрайсу?

— Сейчас лучшее время для продажи. Если хороший ремонт и техника — купят по верхней планке рынка. Выставляйте на продажу и когда получите 1-2 предложения, сможете решить, стоит ли продавать и переводить деньги в доллары или еще куда-то.

К тому же если продадите сейчас, через полгода сможете купить с большим дисконтом. Получается: не потеряете на продаже процентов 30% и потом сэкономите еще столько же.

— Есть советы для девелоперов?

— Если у вас недвижка уровня бизнес-класса, вы мало зависите от ипотек, и пострадаете меньше всего. Если бюджетное жилье — придется хуже, особенно при ценах в 13-15 млн рублей — они уже не попадают под льготы.

Советую задуматься над программой трейд-ин: помогайте людям оценивать их старое жилье и подбирать новое, так сможете их привлекать. А потом выводите на сделки, например, предлагайте скидку при покупке на этой неделе или бронирование без заморозки цены. Затем закрывайте брони и получайте продажи.

Трейд-ин вырастет. Сейчас по этой программе проходит около 7% сделок, а будет 20-30%.

— А были еще примеры в истории РФ, когда недвижимость сильно и надолго дешевела? Я много раз слышал мнение, мол, а когда у нас недвижимость дешевела? Только растет!

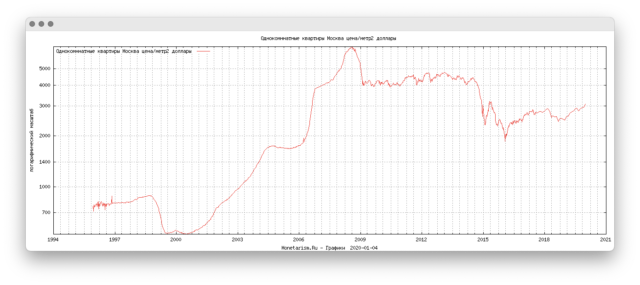

— Да, например, в 2008–2009 и 2014 годах. Но сейчас будет еще более страшный кризис, потому что до этого Россию еще не отрезали от всего настолько быстро и сильно.

Если инфляция разгонится, недвижимость будет дорожать, но в рублях. В долларах цена будет падать. Вот, можете посмотреть динамику цен на квадратный метр в однушках Москвы в долларах:

— Какие прогнозы динамики стоимости аренды в Санкт-Петербурге и Москве?

Аренда будет расти. Есть те, кто откажутся от покупки и будут арендовать — это повысит спрос, с одной стороны. С другой стороны, арендодатели поймут, что те 5% годовых, что им приносила сдача в аренду, ерунда. Нужно будет либо повышать цену примерно на 30%, либо не сдавать. Потому что сдавать и не зарабатывать смысла нет.

— Если ипотека одобрена под 5% на 12 млн, нужно ли брать?

— Берите, пока не отменили. Счет идет не на дни, а на часы. 5% — это ниже уровня инфляции, таких ставок еще лет 10 не будет, наверное. Я бы у вас даже перекупил ипотеку с такой ставкой.

— Ищу квартиру в Краснодаре для переезда. Часть квартир выросла в цене, часть — сняли с продажи, часть — осталась. Не могу понять, стоил ли покупать сейчас?

— Не стоит. Выгоднее положить деньги на депозит под 18-20% в разных банках и арендовать квартиру. Аренда пока будет стоить примерно 5-6% от стоимости квартиры, а депозит принесет вам 18-20%. Есть резон сохранить деньги на руках в виде рублей, долларов или скажем китайского юаня. А через полгода снять и купить квартиру на 20-30% дешевле.

— Насколько безопасно вкладывать в облигации ПИКа и Самолета?

— Насчет безопасности облигаций не скажу. Но в целом Самолет должен себя чувствовать лучше, потому что у них цены ниже 10 млн рублей — эти квартиры попадают под льготную ипотеку. Плюс земля у них практически от государства (гуглите сами).

По ПИКу кризис ударит сильнее, потому что ценник выше и тандем с ВТБ, которому обнулили зарубежные активы.

— Продавать личную недвижимость или еще подождать?

— Продавать, потому что дальше она будет только дешеветь.

— Есть вероятность остановки стройки по домам, на которые уже взята ипотека?

— Да. Если проект невыгодно вести, его будут всячески тормозить и замораживать. Эскроу-счета от этого не защищают — они гарантируют лишь то, что дом будет сдан, но не сроки сдачи. Достроить могут и через 7 лет, и через 10.

Скорее всего, будет неполная заморозка строек, потому что эскроу-счета всё же есть и банки будут выдавать деньги на стройку, но оттягивание, удлинение сроков вполне возможно.

— Что делать с новостройкой? Если продать прямо сейчас, сможет ли покупатель оспорить сделку в случае заморозки стройки?

— Клиент не сможет оспорить, если с сделка между вами. Если же покупка у девелопера, то оспорить возможно. Но тут нужно уточнять нюансы и процедуру.

Если новостройка ваша личная, выставляйте на продажу и продавайте по верхней планке рынка.

— Покупать ли квартиру для себя в ипотеку под 9%?

— Да, ближайшие два года, скорее всего, таких ставов не увидим. Считайте, что это бесплатные деньги, потому что ставка на уровне инфляции.

— По загородной недвижке такие же рекомендации?

— Загородная недвижимость просядет сильнее всего, потому что в массовом сознании нет ощущения, что участок в области — это хорошая инвестиция и что землю нужно покупать всегда. Плюс люди понимают, что строить свой дом сейчас рискованно: материалы тоже подорожают.

— В какой момент выгоднее всего брать землю на юге России?

— Через 7-9 месяцев будет лучшее время для покупки загородной недвижимости и участков в Ростове-на-Дону и Краснодаре. К этому времени девелоперы поймут, что идет серьезная стагнация и будут готовы давать скидки.

Сейчас они этого еще не осознают и привязывают цены к долларам, поэтому сейчас — худшее время для покупки.

— Если покупать сейчас, то черновую подешевле или с ремонтом, но дороже?

— Посчитайте отдельно стоимость ремонта, вашего времени и нервов и сравните суммы со стоимостью квартиры. Если там разница около миллиона, берите с отделкой. Если с ремонтом стоит условно 20 млн рублей, а по отдельности черновая 10 млн рублей, а ремонт 5 млн рублей, то смысла брать с ремонтом нет.

— Стоит ли покупать ли квартиру за наличку?

— Не лучшее решение, потому что через полгода наличка будет на вес золота (если она не в рублях). Сейчас стоит позаботиться о том, чтобы сохранить покупательскую способность денег: купить валюту, еще что-то — тут к финансистам лучше обратиться за советом.

— Стоит ли пытаться срочно получить ипотеку?

— Уже нет, увы.

— Есть одобренная ипотека под 9,6%. Брать ли эконом-апартаменты на окраине Санкт-Петербурга?

— Да берите. Апартаменты — хорошая история, они в аренде эффективнее квартир, хотя стоят дешевле. Там есть нюансы с пропиской, но, возможно, лет через пять их приравняют к квартирам и это будет уже неважно, а вы выиграете +20% только на этом решение. К тому же 9,6% — выгодная ставка.

— А стоит ли покупать заграницей?

— Смотря какая заграница. Я бы рассмотрел Грузию, там дешевая недвижимость. Но не знаю, как Грузия относится к текущему конфликту.

— Есть планы на этот год купить квартиру, и сейчас подписали закон об ипотеке под 5% для айтишников. Стоит ли оформлять или ждать?

— Подписать, подписали, но исполнители пока понятия не имеют, как эту программу реализовывать, как государство будет ее дотировать. Я бы ждал до мая. В мае стоит оформить ипотеку по этой льготной ставке и в июне выйти на сделку. К этому времени цены снизятся + можно будет поторговаться и выбить скидку примерно в 20%.