Деньги — это кровь бизнеса. Пока они приходят и уходят на счета, у бизнеса есть пульс, а значит, компания работает. Чтобы бизнес был здоровым, за качеством денежных потоков нужно следить. Это задача отчёта о движении денежных средств. Проблема в том, что 7 из 10 компаний некорректно его составляют. Сбои бывают даже у опытных финансистов. Причина — ловушки в работе и шаблонах.

Рассказываем, какие ошибки бьют по работе компании, как перестать «маскировать» проблемные зоны и главное — где научиться качественной работе с ДДС и другими базовыми отчётами финансиста.

Содержание

Что такое ДДС и зачем он нужен

Ключевые ошибки в составлении ДДС

Как составлять ДДС правильно: чек-лист

Почему понимание отчётов — это профессиональный рост

Ошибки в ДДС: частые вопросы собственников

Поможем стать экспертами в контроле движения денежных средств

Что такое ДДС и зачем он нужен

Отчёт о движении денежных средств (будем называть его кратко ДДС) вместе с отчётом о прибылях и убытках и балансовым отчётом — один из трех «китов» управленческой отчётности. ДДС — это про деньги. Он показывает, откуда приходят средства, куда уходят и сколько их у вас вообще прямо сейчас. Нужны деньги на покупку оборудования, выплату зарплат или дивидендов — загляните в ДДС, чтобы узнать, хватит ли их.

Зачем нужен отчёт о движении денежных средств с правдивыми и четкими показателями:

-

отражает картину движения денег бизнеса в моменте здесь и сейчас, помогает выявлять неочевидные «прожорливые» процессы и утечки — области, где бизнес теряет деньги;

-

позволяет управлять бизнесом, а не просто составлять отчёты;

-

обеспечивает прозрачную работу между отделами, синхронизирует действия по всей компании;

-

даёт уверенность в принятии решений: с ДДС видно, хватает денег или нет;

-

позволяет прогнозировать проблемы: на основе ДДС формируются платёжные календари.

Все эти моменты мы разбираем на новом курсе, посвященном отчётам о движении денежных средств (ДДС) и о прибылях и убытках (сокращённо — ОПиУ). Эти два отчёта — база для начала карьеры в управленческом учёте, какую бы профессию вы ни выбрали — главного бухгалтера, экономиста, финансового менеджера или финдиректора.

К нам на курс приходят не только новички, но и финансисты с опытом: кто-то узнать и разобраться, кто-то — разложить по полочкам знания, обменяться опытом с коллегами. О ключевых проблемах ДДС, которые мы разбираем на курсе, а также о решениях рассказываем ниже.

Найдем за один час точку роста прибыли в вашем бизнесе до 40%

Как это работает:

✔ Соберём финансовую модель — без воды, только факты.

✔ Посчитаем все затраты — даже те, о которых вы не подумали.

✔ Покажем реальный прогноз дохода — без розовых очков.

Самый быстрый способ понять, почему бизнес есть, а денег нет — компактная, но эффективная онлайн-экскурсия ↓

Истоки ошибок в ДДС

Основных ошибок в использовании шаблонов ДДС две.

Первая — использование стандартных шаблонов без адаптации под особенности компании. Найти такой шаблон в открытом доступе — не проблема. Шаблон в целом — вещь полезная: он структурирует информацию. Но считать его внедрённым можно, лишь когда он адаптирован под индивидуальные особенности конкретного бизнеса. Формально заполненный шаблон может не отражать реальной финансовой картины и не давать понимания, что происходит в компании.

Вторая причина — намеренное сокрытие информации. Например, ДДС должен быть показан директору, но цифры не сходятся, и финансист «дорисовывает» нужные показатели, чтобы не возникало лишних вопросов и проблем. Но собственникам важно получить не красивые, а четкие ответы на вопросы: «За счёт чего мы будем финансироваться в следующем году?», «Почему денег не хватает?», «Если не хватает, откуда взять?» и «Как и когда вернём?». На самом деле, если финансисту задают такие вопросы, значит, у него есть потенциал в глазах собственника бизнеса. На курсе по ДДС и ОПиУ мы учим работе с отчётами именно в контексте пользы для собственника.

Вот топ-3 признака, что ваш шаблон — формальный:

-

он ориентирован на требования бухучёта, а не на работу управленца. Например, применяется дробление на юрлица, а нам нужна общая картина;

-

непонятное деление по статьям. Нет ясности, по каким признакам их наполняют; нет описания, что конкретно попадает в эти категории. Из-за этого заполняющему приходится каждый раз погружаться в изучение;

-

основное внимание вы уделяете тому, чтобы совпали цифры, а если что-то не сходится — «маскируете», корректируете цифры вручную (чего делать ни в коем случае нельзя).

Итог — решения руководителем принимаются на основе иллюзии, а не честной картины.

Вывод из практики сопровождения наших клиентов показывает: опыт не гарантирует корректного ведения ДДС: формальный подход может практиковаться годами.

Ключевые ошибки в составлении ДДС

Ниже список основных ошибок, которые могут встречаться как в отчётах, заполненных «для галочки», так и просто из-за незнания специалистов.

Отрицательный общий остаток и минус по «кошелькам» — местам хранения денег компании. Если на расчётном счёте минус — это катастрофа. На счетах не может быть отрицательного показателя. Остатки должны быть положительными. Если такое произошло, проверьте, не корректировали ли вы или коллеги отчёт ДДС в ручном режиме, пытаясь свести цифры?

Подробнее об отчёте ДДС читайте в наших статьях:

Почему просто считать деньги в ДДС — опасно. И как надо

Займы в отчёте о движении денежных средств (ДДС)

ДДС: прямо или косвенно? В чем разница и какой метод кому подходит

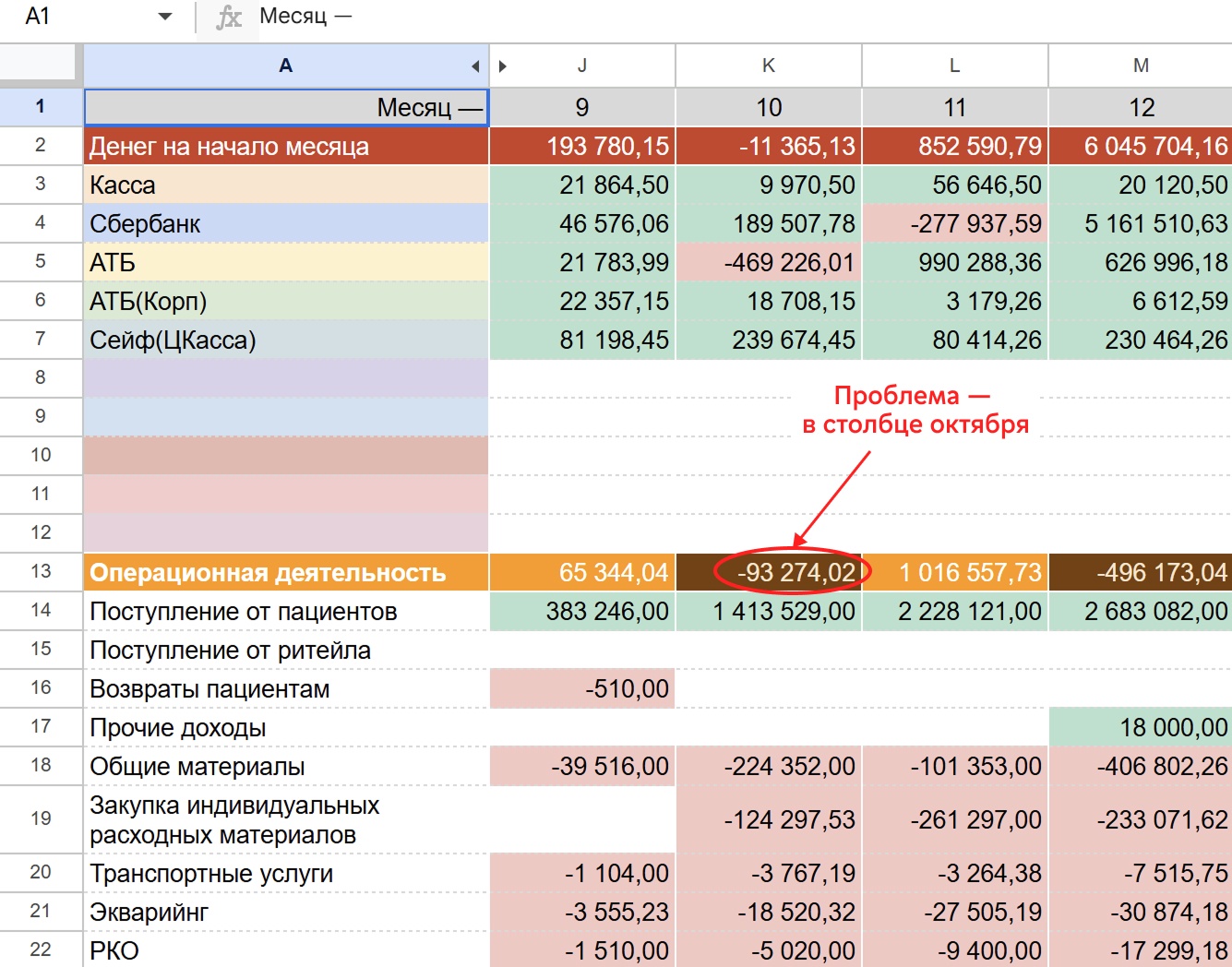

На рисунке ниже даже профессионал может сразу не увидеть проблему. А она есть. Показатель средств на начало месяца — отрицательный ↓

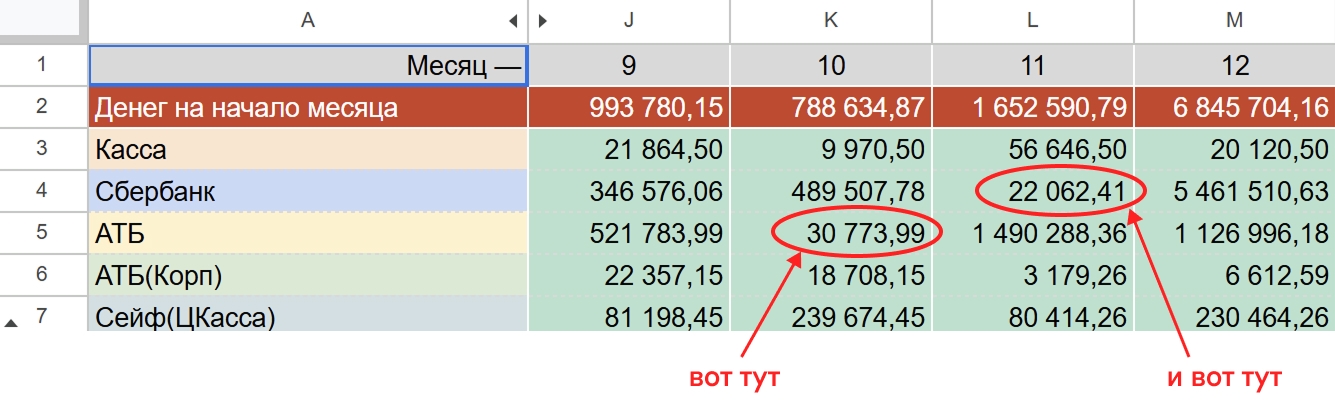

Не детализированные по «кошелькам» финансы. При разделении сразу видно, у какого источника средств какая ситуация. Это особенно полезно, например, если один из «кошельков» отвечает за наличность в кассе. Если компания работает с «кэшем», и деньги должны быть в наличии ежедневно, в ДДС можно мониторить этот момент.

Вот так выглядит отчёт, где учтены все «кошельки»: это и наличные средства, и расчётные счета. Здесь мы видим, в каком «кошельке» проблема:

Деньги собственника смешаны со средствами компании. Когда с одного счёта оплачивается и аренда офиса, и обед собственника, и платье его супруге, возникает путаница. Непонятно, что считать расходом компании, а что — личным расходом собственника. Кроме того, возникают не слишком этичные ситуации, когда вся бухгалтерия обсуждает, где ужинал собственник, что и где покупал.

Не выделяются различные виды деятельности. В отчётах, где всё в кучу, общий показатель средств на конец месяца может быть положительным. Но фактически компания живет за счёт кредитов и сама не генерирует денежный поток. Если кредит один, то отследить его не сложно. Но часто кредитов у компании бывает несколько, и вот тут начинается путаница. Не видя реальной картины, собственник выводит кредитные деньги на дивиденды, делает покупки и буквально «топит» бизнес, не зная, что средства придётся отдавать.

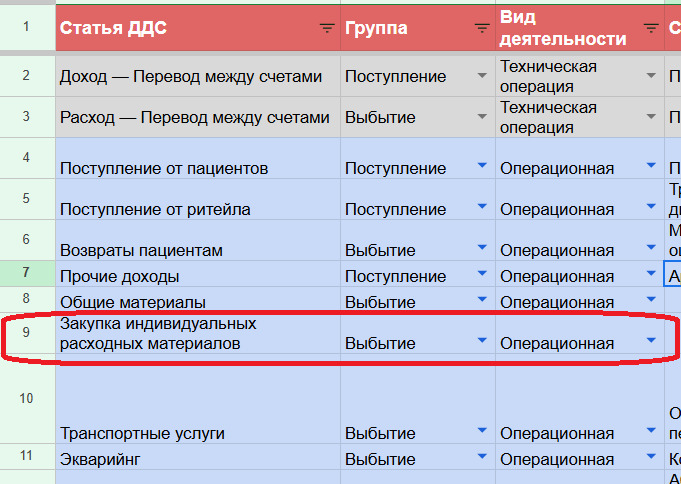

Статьи расходов расписываются, но без конкретики. Например, финансист не детализирует статью «Общие материалы», как на примере из работы клиники ниже ↓

Если, к примеру, на место прежнего финансиста придет новый, он не поймёт, что входит в эту категорию. А набор там и правда специфический ↓

Технические операции (переводы внутри компании со счёта на счёт) не должны участвовать в отчётах: они создают иллюзию поступления и выбытия денег, но фактически накручивают обороты. Отражать такие операции нужно за пределами основных расчётов. Например, вот так:

В отчёте не учтены внешние комиссии и технические списания: обслуживание счёта, автоматические комиссии, списания по решениям банков. Лучше всего оформить для этой категории отдельную строку и прописать регламенты.

«Мы провели уже три потока курса по отчётам управленческого учёта и выяснили, что основные категории ошибок касаются структуры отчёта, технологии сбора цифр для него. Также много консультаций было по вопросу учёта запасов, который важен для создания ОПиУ. На курсе все детали механики можно обсудить в ходе личной консультации».

Как составлять ДДС правильно: чек-лист

Основные моменты (как не надо и как надо) мы уже рассмотрели в тексте выше. Здесь краткий чек-лист для внедрения грамотного отчёта ДДС. Это тоже часть нашего курса об отчётах управленческого учёта. На самом курсе мы даём больше пользы, и не только по ДДС, но и по ОПиУ.

-

Относитесь к отчёту как к регламенту: он должен быть понятен новым сотрудникам, а также непрофессионалам в сфере финансов. Например, собственнику компании: владелец должен «читать» с помощью ДДС реальное положение дел в бизнесе.

-

Расписывайте для каждой статьи в таблице источники информации, чтобы понимать, откуда взяты данные. Это может быть, например, отчёт бухгалтера, администратора, онлайн-касса.

-

Делите потоки на операционную, финансовую и инвестиционную деятельность. Проверяйте поступления и расходы в операционной деятельности: поступления должны быть больше выбытий.

-

Заполняйте отчёт регулярно, лучше ежедневно. Ошибку за день легче найти, чем за неделю/месяц.

-

На разработку индивидуального отчёта нужно потратить время, чтобы он был полноценным и достаточным. Тогда его легко внедрить и использовать. Обычно на создание уходит не больше недели (за это время отчёт дополняется новыми статьями), а на уточнения (заполнение субстатей) — 2-3 месяца. Это нормально. Зато в итоге у вас на руках будет чёткий регламент, которым без труда сможет пользоваться даже новый сотрудник.

-

Назначайте ответственных по каждой статье ДДС: кто собирает данные и кто предоставляет отчёт.

-

Исключайте все внутригрупповые/технические транзакции (перемещения средств внутри компании) из основного свода операций, чтобы они не создавали путаницу в деньгах реального бизнеса.

-

Учитывайте внешние комиссии и технические списания в основном своде. Оформите регулярную выгрузку банковских операций. Анализируйте данные по формуле:

∑ (движения по банку)= ∑ (отражено в ДДС) + комиссия.

Разница — источник расхождения.

Почему понимание отчётов — это профессиональный рост

Именно со знания системы ДДС + ОПиУ начинается рост главбуха, экономиста, финансового менеджера. Освоив азы, специалист может:

-

стартовать в профессии, которая набирает вес год от года;

-

перейти в управленческий учёт (это более высокий пилотаж, чем бухгалтерское дело);

-

получать работу в компаниях, которые сейчас даже не смотрят резюме;

-

внедрять управленческий учёт по четкой технологии планово.

Эксперты Нескучных на собственной практике выяснили: быстрый рост в профессии финансиста возможен лишь в сопровождении экспертов. Идеальный вариант — обучение, где есть не только теория, но и много практики: кейсы из разных отраслей бизнеса, таблицы, показатели, как было и как стало. В нашем курсе, посвящённом отчётам управленческого учёта, мы создали баланс из теории и практики.

Ошибки в ДДС: частые вопросы собственников

Эксперт Лариса Баневич

Руководитель Юнита финансовых директоров НФ

Можно ли выгружать в ДДС данные из 1С? Или финдиректора заносят всё в ДДС из банковской выписки вручную?

Конечно, нужно стремиться всё максимально автоматизировать, чтобы экономить время и избегать ошибок. Чем меньше человеческий фактор, тем точнее расчёты. Данные в таблицу можно выгрузить из любой программы, работающей с финансовой отчётностью: это может быть 1С, «ПланФакт», «Финтабло» или что-то другое. Более того, индивидуальные регламенты компании, «шпаргалки» с информацией для сотрудников можно из онлайн-таблицы перенести в 1С или другую программу. И программа, видя в платёжке эти правила, будет относить автоматически средства в нужную статью.

Можно ли корректно заполнять ДДС в эксель-таблице вручную или обязательно автоматизировать?

Вручную заполнять тоже возможно. Особенно, если число операций у компании пока небольшое. Но автоматизированные варианты удобней.

Ошибки в ДДС: в двух словах

-

Отчёт о движении денежных средств вместе с отчётом о прибылях и убытках и балансовым отчётом — один из трёх «китов» управленческой отчётности. Он показывает, откуда приходят средства, куда уходят и сколько их у вас вообще прямо сейчас.

-

Основных ошибок в использовании шаблонов ДДС две. Первая — это использование стандартных шаблонов без адаптации под особенности компании. Вторая причина — намеренное сокрытие информации.

-

Ключевые ошибки в ДДС — это отрицательный общий остаток и отрицательный остаток по «кошелькам»; не детализированные по «кошелькам» финансы; смешанные со средствами компании деньги собственника; не разделены различные виды деятельности; статьи расходов без конкретики; наличие в отчёте технических операций (переводов внутри компании со счёта на счёт).

-

Чтобы правильно составлять ДДС, максимально детализируйте его; закладывайте время на составление отчёта; указывайте в таблице источники информации; делите потоки на операционную, финансовую и инвестиционную деятельность; заполняйте отчёт регулярно, лучше ежедневно.

Поможем стать экспертами в контроле движения денежных средств

Если хотите разобраться в нюансах составления отчёта о движении денежных средств, приходите на наш практический курс по управленческому учёту с нуля. Он рассчитан на малый и средний бизнес. За месяц вы пройдёте 25 уроков, включающие теорию, проверку заданий и практику на учебном кейсе. А «выпускным» станет защита ваших отчётов. Это самый вдохновляющий момент курса! Мы провели уже три потока и обучили около ста человек — участники показывают отличные результаты. Финальная презентация — это повод увидеть работу отчётов в действии, порадоваться успехам и обменяться впечатлениями от курса.

После прохождения создать эффективный ДДС не составит труда.

Мы специально сделали курс не слишком многочисленным. В каждом потоке около 30 учеников. Благодаря этому всем хватает внимания. Мы специально выделили только ДДС + ОПиУ — это комфортный объём информации для обстоятельного изучения за месяц.