Следить за финансовыми ресурсами компании, оценивать ликвидность и разрабатывать бюджеты помогает ДДС. И есть два способа составления ДДС: прямой и косвенный. Чем они отличаются, кому какой подходит и на что в итоге смотреть, рассказываем в этой статье.

Содержание

Чем ДДС поможет собственникам компаний

Косвенный метод составления ДДС

Какой метод сборки ДДС выбрать

Ошибки и риски при применении ДДС: как избежать

Отчет о движении денежных средств: частые вопросы

Прямой или косвенный метод: в двух словах

Поможем с денежными движениями

Чем ДДС поможет собственникам компаний

Отчет о движении денежных средств (ДДС, Cash Flow) — это отчет, который показывает, сколько денег приходит в компанию и сколько уходит. ДДС — документ, который помогает собственнику бизнеса решать несколько задач:

- Оценивать, способна ли компания расплачиваться по своим обязательствам: выдавать зарплату, рассчитываться за товар или платить по кредитам. Для компании, которая стремится к устойчивому росту, это основа финансовой дисциплины.

- Видеть, какие кошельки и счета есть у компании, сколько денег на них лежит.

- Отслеживать, откуда поступили деньги, в каком количестве, и куда эти деньги потом ушли.

- Планировать будущие платежи: сколько нужно денег на всё про всё, чтобы бизнес мог работать.

Даже если вам кажется, что работа с ДДС сложно устроена, на практике всё сводится к чётким шагам: сбор данных, классификация потоков, анализ остатков.

А еще ДДС составляют с двумя целями: для отчета перед налоговой и чтобы принимать управленческие решения.

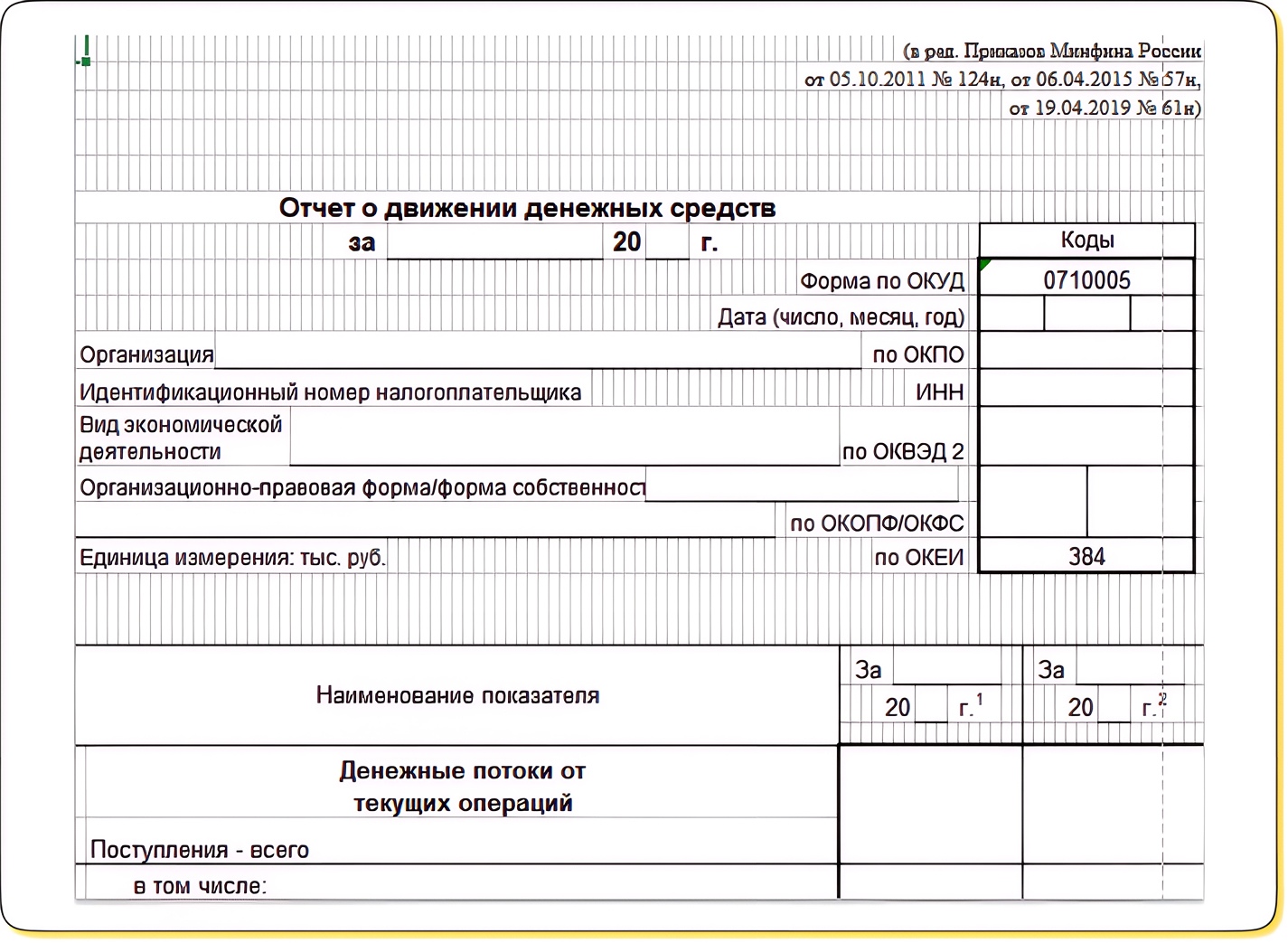

ДДС в бухгалтерии ведет средний и крупный бизнес по форме ОКУД 0710005. Это требование, которому компания должна следовать для отчётности перед налоговой. Бухгалтер сдает отчет раз в год вместе с остальной бухгалтерской отчетностью. Вот как выглядит такой ДДС:

Форма бухгалтерского ДДС

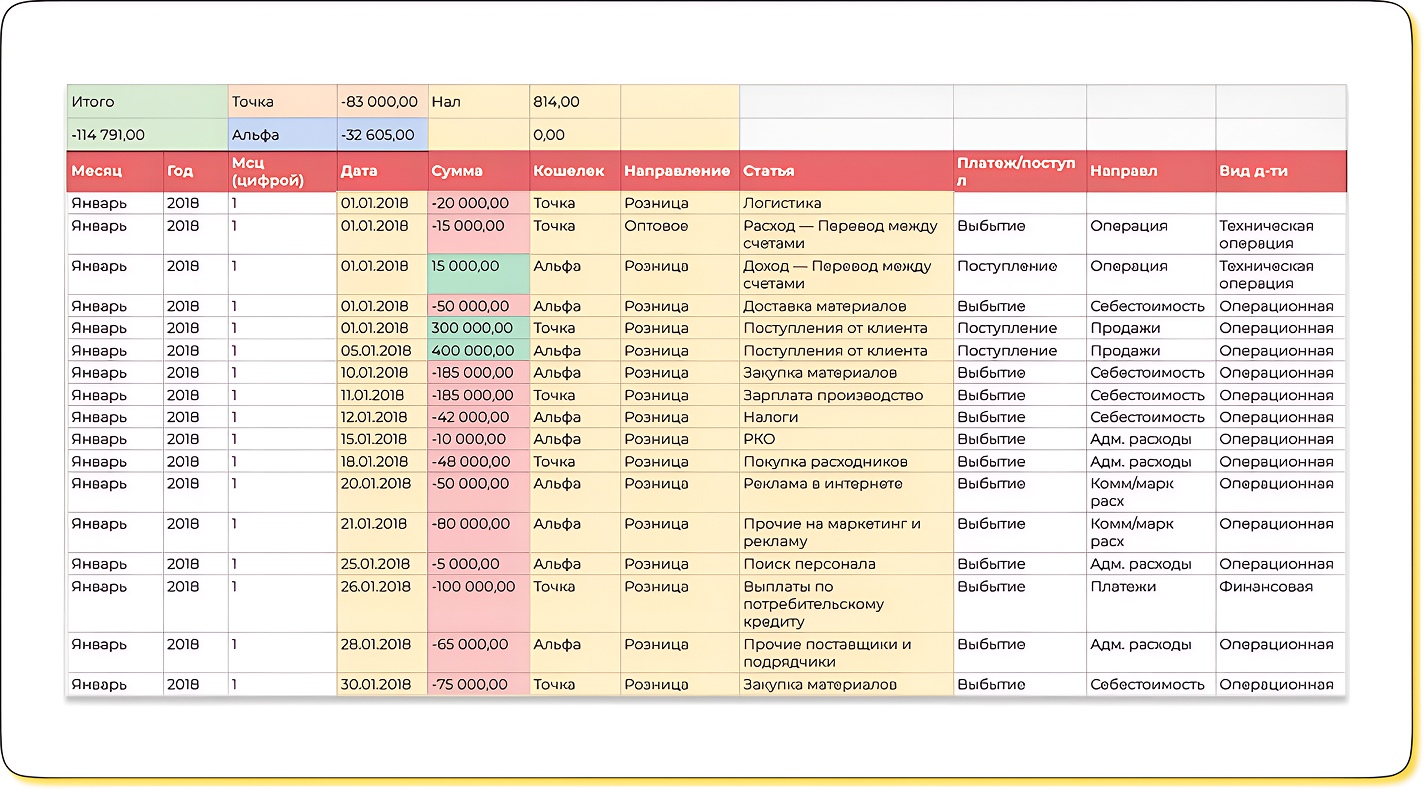

Управленческий ДДС ведут, чтобы собственнник видел потоки денег в компании и на основе этого мог принимать решения. Такой ДДС собирает финансовый менеджер за выбранный период, например, месяц, квартал или год.

Пример управленческого ДДС с выдуманными данными за год

Бухгалтерский ДДС составляют только по специальной форме, а управленческий ДДС можно собирать двумя методами: прямым и косвенным. Разберем каждый из них подробнее.

Иногда достаточно одного взгляда со стороны,

чтобы увидеть то, что годами не давало

развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

-

Где на самом деле теряются деньги — даже если кажется, что всё учтено

-

Какие решения тормозят рост — и какие действия дадут быстрый эффект

-

Как выйти на новый уровень — без резких изменений и лишних затрат

Прямой метод составления ДДС

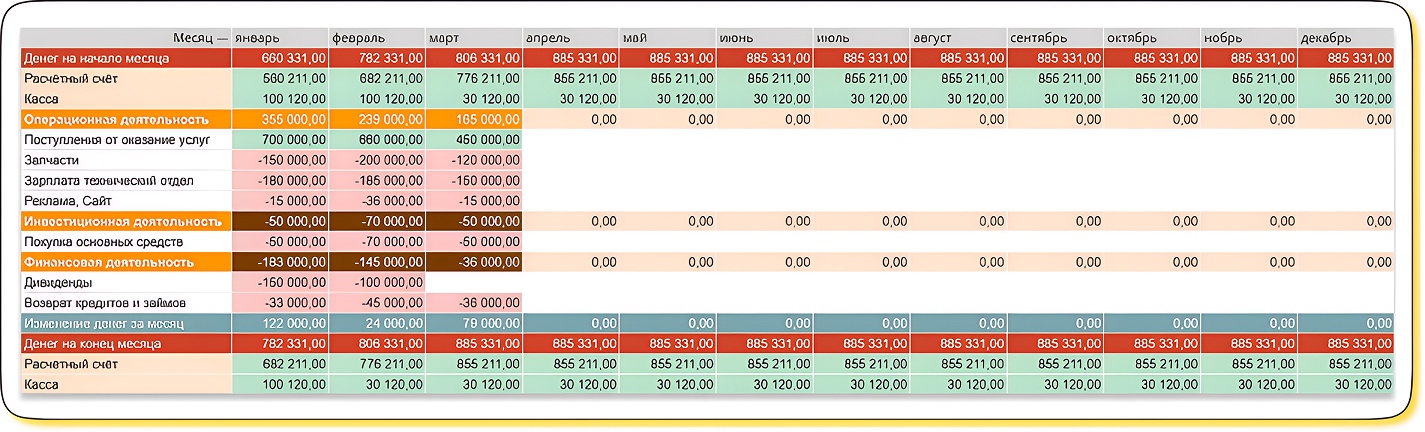

Прямой метод составления ДДС — это метод, при котором фиксируют все поступления и выбытия денег компании. Его использует большинство компаний.

ДДС, собранный прямым методом, выглядит так ↓

Плюсы прямого метода сбора ДДС

Простота и скорость сборки. В отчет нужно лишь вбить данные о поступлениях и платежах, указав статью, — всё остальное подсчитывается автоматически.

Гибкость. Отчет можно настроить под специфику и потребности конкретного бизнеса. Например, вести только те статьи расходов и доходов, которыми пользуется компания.

Возможность подробно анализировать денежные потоки. Прямой метод позволяет детально отслеживать денежные потоки, вплоть до отдельного платежа. Например, можно узнать не только расходы на канцелярию в целом, но и то, сколько бизнес тратит на закупку скрепок и оранжевых карандашей в частности.

Прозрачность. Прямой метод позволяет отслеживать и анализировать переводы, а еще планировать поступления и расходы.

Минусы прямого метода

Не показывает прибыль и убытки компании. ДДС, собранный прямым методом, покажет лишь остатки на счетах. Эти остатки не всегда являются прибылью и могут быть как авансами, так и кредитными деньгами.

Шаблон ДДС для сбора прямым методом есть в нашей барсетке ↓

Косвенный метод составления ДДС

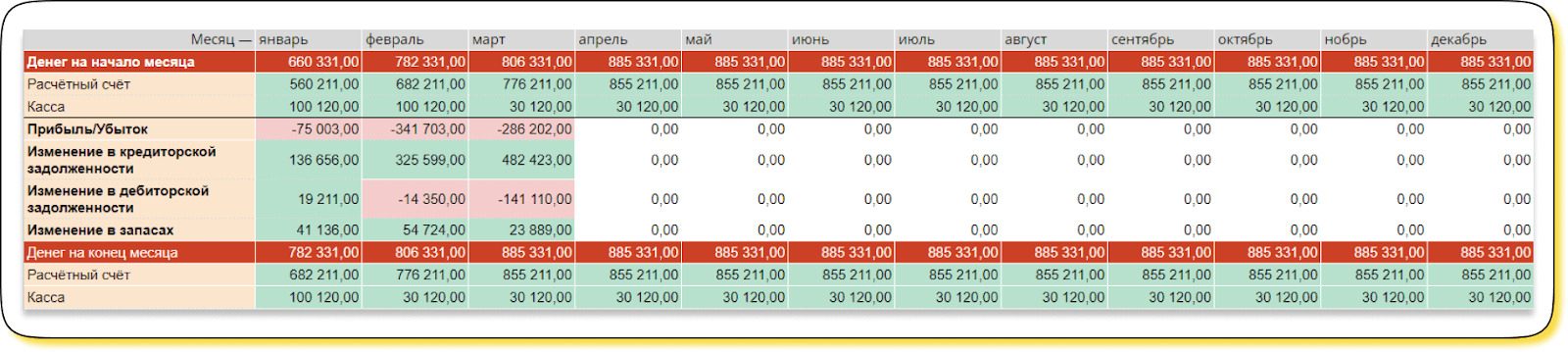

Косвенный метод составления ДДС — это сбор ДДС из данных двух других отчетов — ОПиУ и баланса. Этот метод еще называют методом снизу вверх, потому что, составляя его, идут от итоговых цифр в отчете о прибылях и убытках.

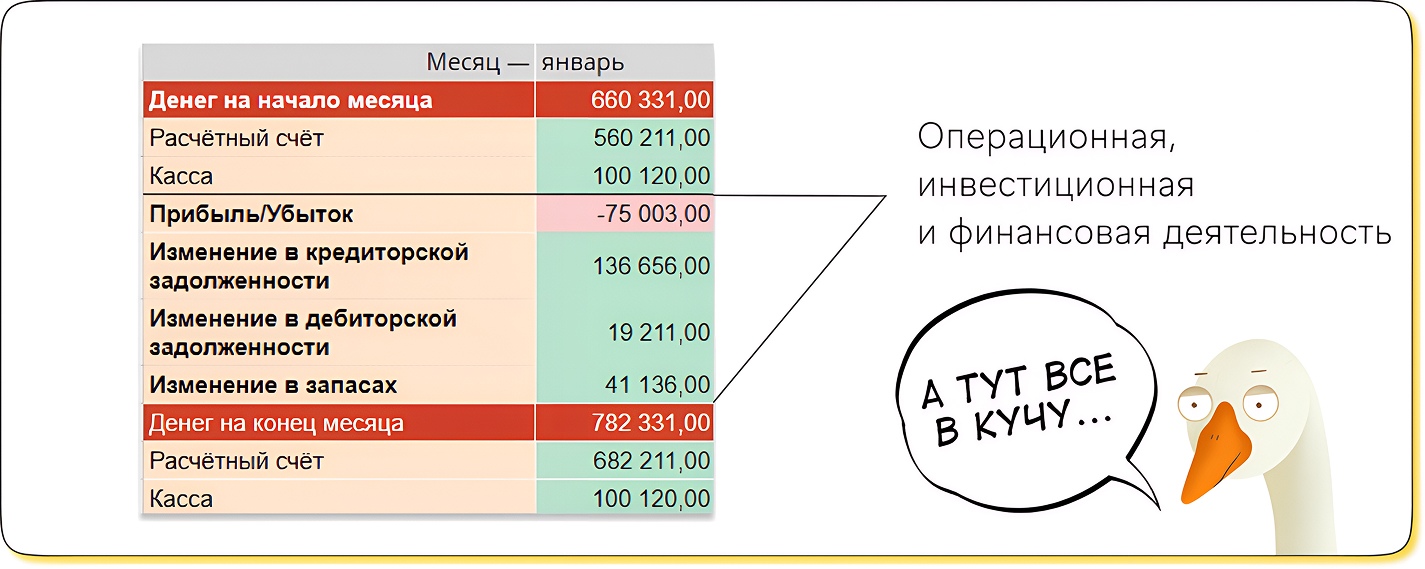

В ДДС по косвенному методу нет детализации поступлений и выбытий. Например, нельзя посмотреть назначение платежей и их разбивку по статьям. В такой отчет не вносят каждую платежку, а скорее смотрят на ситуацию в целом.

Косвенный ДДС применяется только к операционной деятельности компании — это те поступления и выбытия, что относятся непосредственно к сути бизнеса. Но сам отчет включает все три вида деятельности: операционную, инвестиционную, финансовую. Инвестиционная и финансовая части заполняются прямым методом даже в косвенном ОДДС.

ДДС, собранный косвенным методом, выглядит так ↓

В ДДС, собранном косвенным методом, нет детализации по платежам, но видна общая картина

Плюсы косвенного метода сбора ДДС

Показывает разницу между прибылью и денежным потоком. ДДС, собранный косвенным методом, показывает разницу между прибылью и наличием денег в организации. Например, когда прибыль увеличивается, то это не всегда отражается в деньгах. Ведь когда компания отгружает весь товар, то дальше деньги могут задержаться у поставщика в дебиторской задолженности.

Простота и скорость сборки. Если у компании уже есть ОПиУ и баланс, сборка ДДС косвенным методом займет пять–десять минут.

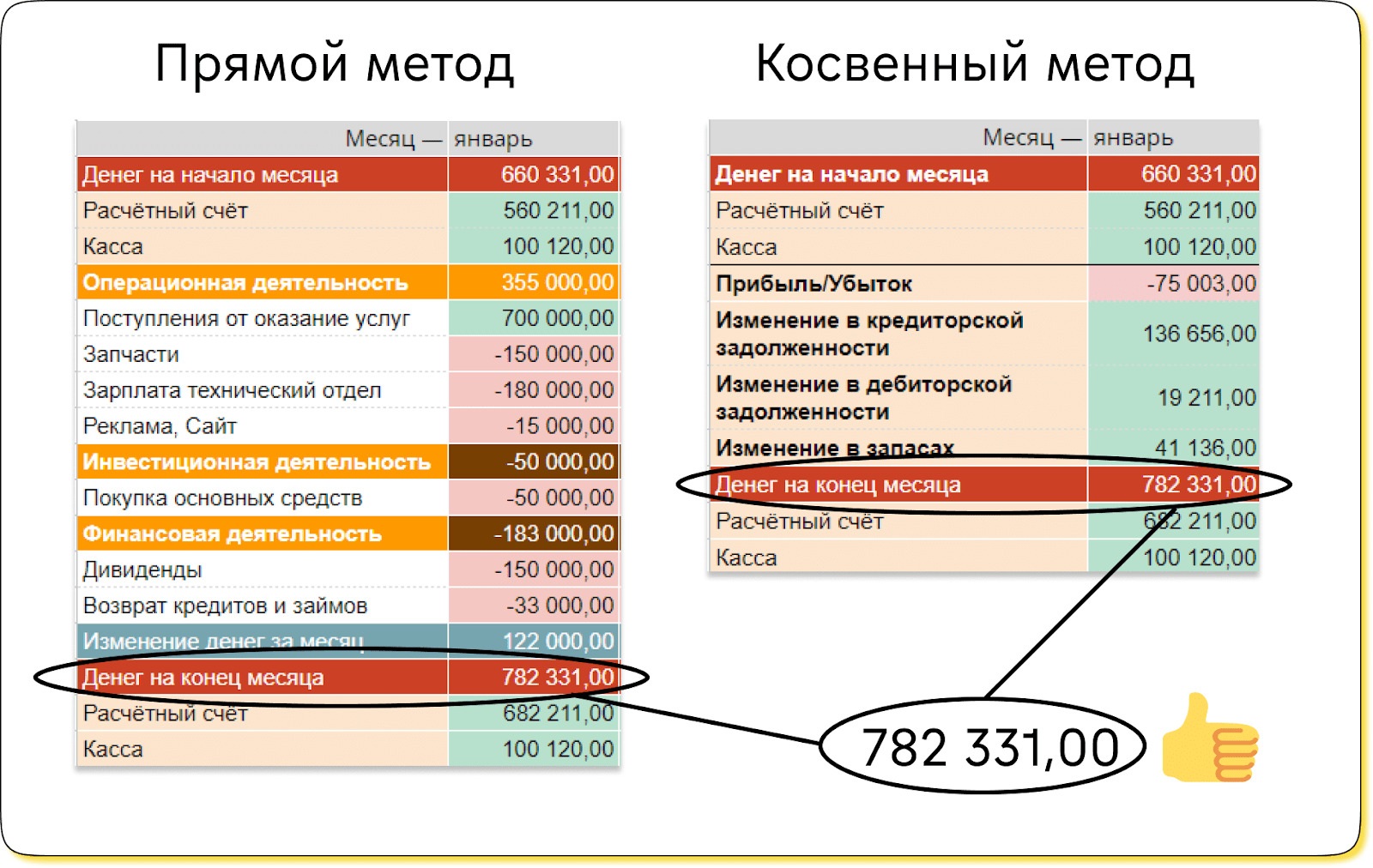

Поможет проверить управленческие отчеты. Например, можно собрать ДДС прямым и косвенным методами и сравнить остатки денег на конец периода в двух отчетах. Если совпадают, значит, учет в организации ведется правильно: ОПиУ и баланс собраны без ошибок и им можно доверять.

Минусы косвенного метода сбора ДДС

Поверхностность. Нет детализации по статьям поступлений и выбытий, поэтому косвенный ДДС не подходит для глубокого анализа.

Ограниченный аналитический потенциал. ДДС, собранный косвенным методом, подходит, чтобы увидеть общую картину, написанную очень широкими мазками, или прикинуть план по деньгам на салфетке в кафе. Еще такой ДДС используют для проверки качества сборки данных для ОПиУ и баланса. А вот для более глубокого анализа — поиска взаимосвязей, причин и следствий — он не подходит.

Какой метод сборки ДДС выбрать

Понять, какой метод сбора ДДС — прямой или косвенный — лучше подойдет вашему бизнесу, помогут ответы на четыре вопроса↓

Вопрос 1. Нужен ли анализ денежных потоков? То есть нужно ли бизнесу следить за всеми операциями, поступлениями и выбытиями денег.

Да, нужен → подойдет прямой метод.

Нет → выбирайте косвенный.

Вопрос 2. Есть ли у организации ресурсы? А именно: сотрудники, которые будут собирать данные для отчета, вбивать их в программу или таблицу, выгружать и проверять выписки банка.

Да, есть → подойдет прямой метод.

Нет, ресурсов нет → выбирайте косвенный.

Вопрос 3. Какой у бизнеса цикл сделки: длинный или короткий? Чаще всего длинным считается цикл сделки дольше месяца.

Короткий цикл сделки → подойдет прямой метод сбора отчета ДДС.

Длинный цикл сделки → выбирайте косвенный метод: в таком ДДС есть возможность следить за чистой прибылью, оборотным капиталом и ликвидностью бизнеса. А значит, понятно, сможет ли компания платить по долгам в условиях долгого закрытия сделок и отложенных платежей от клиентов.

Вопрос 4. Для кого нужен ДДС: для себя или налоговой? Ключевой вопрос!

Для себя → выбирайте любой метод сбора ДДС.

Для налоговой → собирайте ДДС прямым методом и по правилам РСБО — Российских стандартов бухгалтерской отчетности, иначе в налоговой его не примут.

От метода сбора ДДС еще зависят его разделы — что будет внутри — и способы анализа ↓

Что входит в отчет ДДС

В отчет о движении денежных средств, собранный прямым методом, входят такие строки:

- остаток денег на начало периода;

- поступления и выбытия по трем группам денежного потока;

- сальдо денежного потока по виду деятельности;

- остаток денег на конец периода.

В ДДС, собранном прямым методом, потоки денег разделены на три группы: по операционной, инвестиционной и финансовой деятельности ↓

| Вид потока | Что включает | Пример |

| По операционной деятельности | Поступления от продаж или услуг, оплата поставщикам, выплаты зарплат, процентов по кредитам и налогов |

Если бизнес производит бетономешалки, к его операционной деятельности относятся операции по продаже бетономешалок и закупке сырья для их сборки |

| По инвестиционной деятельности |

Выдача займов другим компаниям, поступление процентов по займам, а также — от погашения займов Выручка от продажи внеоборотных активов, а еще их приобретение, создание, модернизация и реконструкция Проценты по депозитам, дивиденды |

Если компания по производству молотков продаст ненужный станок, то деньги от его продажи попадут в инвестиционную деятельность |

| От финансовой деятельности | Получение и возврат кредитов и займов, взносы учредителей в собственный капитал, выплата дивидендов |

Если владелец бизнеса вложил 500 000 ₽, чтобы покрыть кассовый разрыв, то эти деньги попадут в поток по финансовой деятельности |

Вот как три потока выглядят в отчете ↓

А в ДДС, что собирают косвенным методом, будут все три денежных потока в одной куче ↓

Как анализировать ДДС

Анализировать ДДС можно разными способами — всё зависит от того, каким методом был собран ДДС: прямым или косвенным.

Если ДДС собран прямым методом, собственнику достаточно следить за тремя показателями ↓

Показатель 1. Соотношение поступлений и выбытий. Поступлений должно быть больше. Иногда допускается обратная ситуация, когда денег уходит больше, чем приходит. Но только разово, в моменте, не в динамике. Например, если компания в мае потратилась на закупку нового оборудования, выбытий в этом месяце будет больше, но в целом по году картина должна быть обратной.

Показатель 2. Динамика остатка денег на счетах. Собственник определяет комфортный коридор остатка денег на счете и следит за тем, чтобы остаток не снижался ниже заданного уровня. Иначе бизнес рискует попасть в кассовый разрыв. Например, определяем коридор от 6 до 4 млн ₽, где 4 млн ₽ — минимум денег, с которым компания точно сможет рассчитаться по обязательствам.

Показатель 3. Тренды по статьям и направлениям. Если поступления растут, анализируем успешные действия, которые к этому привели, и пытаемся их повторить. А если они снижаются, смотрим, из-за чего это происходит, — раскрываем статью, чтобы увидеть все операции и найти проблему. Теми же способами анализируем выбытия.

Если ДДС собран косвенным методом, анализировать его можно только в динамике по месяцам. Смотреть, как от месяца к месяцу падали или росли кредиторская и дебиторская задолженность, запасы, имущество, капитал и остаток на конец месяца.

Ошибки и риски при применении ДДС: как их избежать

Если составлять ДДС с ошибками, можно получить искаженную картину финансового состояния компании. Рассказываем о типичных ошибках.

1. Неправильное распределение доходов и расходов по видам деятельности. Например, платежи по аренде ошибочно относят к инвестиционной деятельности, хотя это часть операционных трат.

Результат: искажается представление о том, сколько денег приносит основной бизнес, а сколько — сопутствующие операции.

2. Несоответствие данным бухгалтерского учета. Появляются расхождения между ДДС и данными по расчетным счетам, неучтенные банковские комиссии или переводы между счетами.

Результат: при проверке налоговой возникнут вопросы, а руководитель не сможет оценить реальное состояние ликвидности.

3. Пропуск операций или дублирование записей. Особенно часто встречается при ручном вводе данных в Excel или Google‑таблицы.

Результат: неверные расчеты остатка на конец отчетного периода, ошибки в планировании платежей.

4. Игнорирование неденежных операций. Например, не отражены бартерные сделки или взаиморасчеты с контрагентами.

Результат: ДДС показывает сумму на счетах, но не отражает фактическое движение денег.

5. Нарушение требований законодательства РФ. Для бухгалтерского ДДС по форме ОКУД 0710005 важно строго следовать РСБУ. Ошибки в структуре отчета могут привести к штрафам.

Риски, к которым приводят ошибки

Кассовые разрывы — когда по документам деньги есть, а на счёте их нет из‑за неучтенных платежей.

Неверные управленческие решения — например, инвестиции в проект, который на самом деле не приносит достаточно прибыли.

Проблемы с кредиторами и инвесторами — если ДДС не отражает реальное положение дел, партнёры могут отказать в финансировании.

Санкции от налоговой за несоответствие данных бухучёта и отчётности.

Как проверить корректность ДДС: методы контроля

Сверка с банковскими выписками. Регулярно, хотя бы раз в неделю, сравнивайте данные ДДС с реальными поступлениями и выплатами по счетам. Используйте инструменты автоматизации (1С, Финтабло), которые позволяют загружать банковские выписки напрямую.

Перекрёстная проверка прямым и косвенным методами. Составьте ДДС обоими способами и сравните остатки на конец периода. Если цифры не совпадают — ищите ошибку. Это особенно полезно для малого бизнеса, где ресурсы на аудит ограничены.

Анализ структуры денежных потоков. Проверьте, правильно ли распределены операции по трём разделам: операционная, инвестиционная и финансовая деятельность. Убедитесь, что поток от инвестиционной деятельности включает только реальные вложения (покупка оборудования, акций и т. п.).

Контроль через ОПиУ и баланс. Косвенный метод ДДС должен логически связываться с отчетом о прибылях и убытках. Если прибыль растет, а денежный поток падает — ищите причину. Например, причиной может быть рост дебиторской задолженности.

Использование шаблонов и чек‑листов. В Excel или Google‑таблицах создайте шаблон с формулами для автоматического подсчёта итогов. Заполните лист проверки: «Все ли статьи учтены?», «Совпадают ли остатки с банковскими данными?» и т. д.

Регулярный финансовый аудит. Даже малому бизнесу полезно раз в квартал привлекать стороннего эксперта для независимой проверки. Для крупных компаний обязателен внутренний аудит каждые 3–6 месяцев.

Полезные советы для предпринимателя

-

Начните с простого. Если вы только внедряете ДДС, ведите его в Excel, постепенно добавляя детализацию.

-

Автоматизируйте рутину: интеграция с 1С или сервисами вроде Финтабло сэкономит время и снизит риск ошибок.

-

Следите за трендами: анализируйте ДДС не только за текущий месяц, но и в динамике за 3–6 отчетных периодов.

-

Обсуждайте с командой. Финансовый менеджер и бухгалтер должны совместно проверять данные перед подачей отчета.

Отчет о движении денежных средств: частые вопросы собственников

Эксперт Дарья Лысенко

Финдир НФ

Чем ДДС отличается от ОПиУ?

ДДС и ОПиУ — это отдельные отчеты, которые собирают для разных целей.

ДДС формируют, чтобы узнать, сколько денег пришло в бизнес и сколько ушло, следить за денежными потоками. И понимать, насколько бизнес платежеспособен.

ОПиУ же собирают, чтобы видеть прибыль или убытки компании. Отслеживать доходы, расходы, рентабельность. Это уже другой уровень: не просто деньги, а финансовая эффективность.

ДДС показывает, откуда приходят деньги и куда уходят, а ОПиУ — насколько эффективно работает бизнес.

Где вести отчет ДДС?

Отчет о движении денежных средств можно вести в гугл-таблицах, эксель-таблицах или в автоматизированных сервисах, например, в Финтабло.

Если операций в компаний немного, то достаточно и обычной гугл-таблицы. С большими же оборотами — от 2 млн ₽ в месяц, например — рекомендую переходить на автоматизированный сервис.

Как изменение метода ДДС влияет на налоги?

Смена метода ОДДС с прямого на косвенный не меняет сумму налогов — она определяется по правилам бухучёта. Но метод влияет на аналитику и принятие решений. Разберем, что меняется.

Видимость источников

Прямой метод наглядно показывает поступления и выплаты по расчётным счетам. Легко отследить, как операции (например, авансы) влияют на налоговую базу.

Косвенный метод фокусируется на связи прибыли и денежного потока. Требует подготовки дополнительных расчётов для выделения налоговых платежей.

Контроль платежей

Прямой метод позволяет контролировать сроки и суммы налоговых выплат в режиме реального времени.

Косвенный — требует сверки с данными бухучёта.

Аналитика для планирования

Прямой метод нагляднее для прогноза налоговых выплат: видно, сколько денег осталось и когда придут поступления.

Косвенный помогает оценить влияние учётной политики (например, амортизации) на нагрузку.

На что обратить внимание

Для упрощенного бухучёта (УСН, ЕСХН) прямой метод удобно использовать. Он легко настраивается в Excel или сервисах, не требует сложных корректировок.

При переходе на косвенный метод может понадобиться курс по работе с корректировками прибыли.

После смены метода сравните результаты за один период. Проверьте распределение операций, учёт неденежных статей и синхронизацию с налоговыми декларациями.

Таким образом, изменение метода ДДС улучшает аналитику денежных потоков, связанных с налогами; помогает контролировать сроки платежей; упрощает подготовку прогнозов.

Для малого бизнеса чаще подходит прямой метод. Крупные компании могут комбинировать оба — для оперативного контроля и стратегического планирования.

Как выбрать подходящий метод ДДС для стартапа?

Для стартапа лучше выбрать прямой метод ДДС. Он проще в освоении и не требует сложных расчётов. С помощью прямого метода легко отслеживать денежный поток по всем операциям — от поступлений до выплат.

Для компании, которая только начинает работу, это оптимальный вариант. Модель не перегружена деталями, а данные обновляются в реальном времени.

Метод используется в большинстве стартапов — его легко настроить в Excel или облачных сервисах.

Косвенный метод сложнее, так как требует понимания бухучёта и глубокого анализа финансовых показателей. Он подойдёт позже — когда компания вырастет и появится потребность в детализированной аналитике. Например, для оценки денежного потока от инвестиционной деятельности.

Таким образом, для первого года работы стартапу стоит остановиться на прямом методе ДДС — он:

-

помогает быстро видеть реальное состояние финансов;

-

не создаёт лишней нагрузки на команду — не нужно искать специалистов с узкими навыками или закрывать вакансии финансистов‑аналитиков;

-

даёт положительный эффект уже на старте — предприниматель видит, куда уходят деньги и где есть резервы.

Собирать ДДС прямо или косвенно: в двух словах

- Отчет о движении денежных средств нужен, чтобы следить, сколько денег поступает и уходит.

- В управленческом учете ДДС составляют двумя методами: прямым или косвенным.

- Прямой метод составления ДДС – это метод, при котором в отчете фиксируют все деньги, которые пришли и ушли из компании. Этот способ используют чаще, ведь он дает подробную информацию по всем потокам денег в бизнесе.

- Косвенный метод составления ДДС – это сбор отчета из данных двух других отчетов: ОПиУ и баланса. В отчете, который собрали косвенным методом, лишь общие цифры без детализации по статьям, — он не даст подробной картины для анализа движения средств.

- Выбирая между двумя методами составления ДДС, следует ответить на четыре вопроса: нужен ли анализ денежных потоков, есть ли у организации ресурсы, какой у бизнеса цикл сделки, а еще – нужно ли сдавать отчет в налоговую.

- ДДС — мощный инструмент, но его польза напрямую зависит от точности заполнения документов. Регулярная проверка, использование автоматизированных инструментов и внимание к деталям помогут избежать ошибок и держать финансовое состояние компании под контролем.

Поможем с денежными движениями

Хотите навести порядок в бизнесе? Финдиры НФ проведут финансовый аудит и помогут разобраться с денежными движениями: собрать отчетность, найти, куда утекают деньги, посчитать рентабельность и составить бизнес-план. Вот лишь некоторые примеры их работы:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓