Затраты, расходы и издержки — может показаться, что это синонимы. В обычной жизни бывает и так, но в управленческом и бухгалтерском учётах это разные вещи. В этой статье на примере выдуманной мебельной компании «Столешница» разбираемся, в какой момент организация несет затраты и когда они превращаются в издержки и расходы. Заодно узнаем, зачем все эти понятия собственнику бизнеса.

Содержание

Затраты, расходы, издержки: частые вопросы собственников

Затраты, расходы, издержки: в двух словах

Поможем без ошибок отразить затраты и расходы в финансовой отчётности

Иногда достаточно одного взгляда со стороны,

чтобы увидеть то, что годами не давало

развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

-

Где на самом деле теряются деньги — даже если кажется, что всё учтено

-

Какие решения тормозят рост — и какие действия дадут быстрый эффект

-

Как выйти на новый уровень — без резких изменений и лишних затрат

Что такое затраты

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов, которые компания тратит на производство или реализацию продукции.

Если говорить простыми словами, затраты — это ресурсы, которые компания использует для достижения своих целей, но которые пока не привели к уменьшению экономических выгод. Именно поэтому словами затраты нельзя называть расходы до момента реализации продукции или услуг.

Например, чтобы стол поступил в продажу, «Столешнице» нужно закупить материалы, заплатить столяру и отвезти готовую мебель в магазин. Деньги, которые компания потратила на эти операции, относятся к затратам.

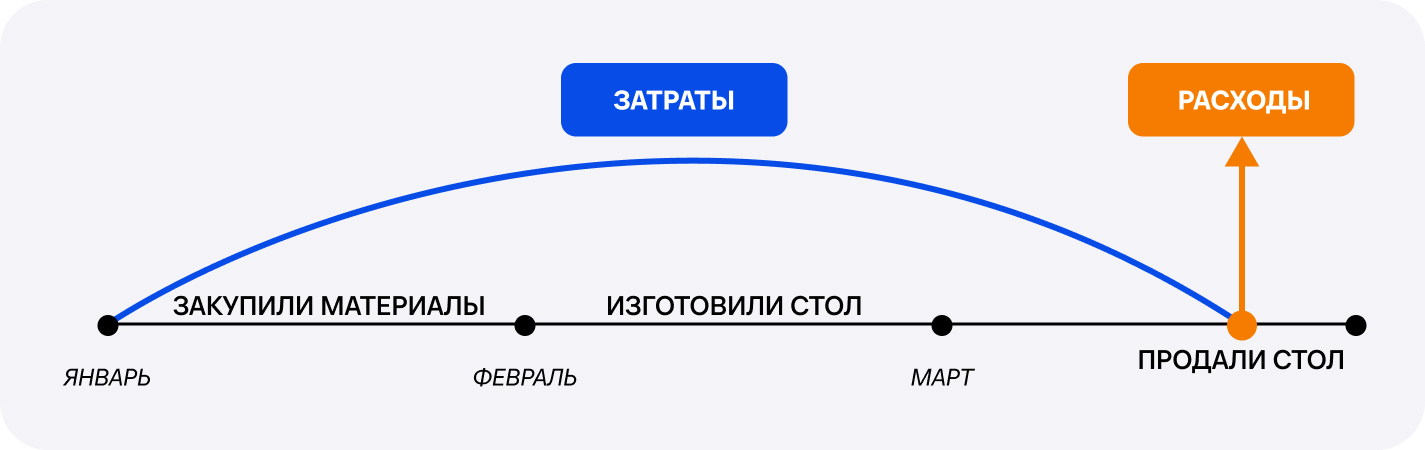

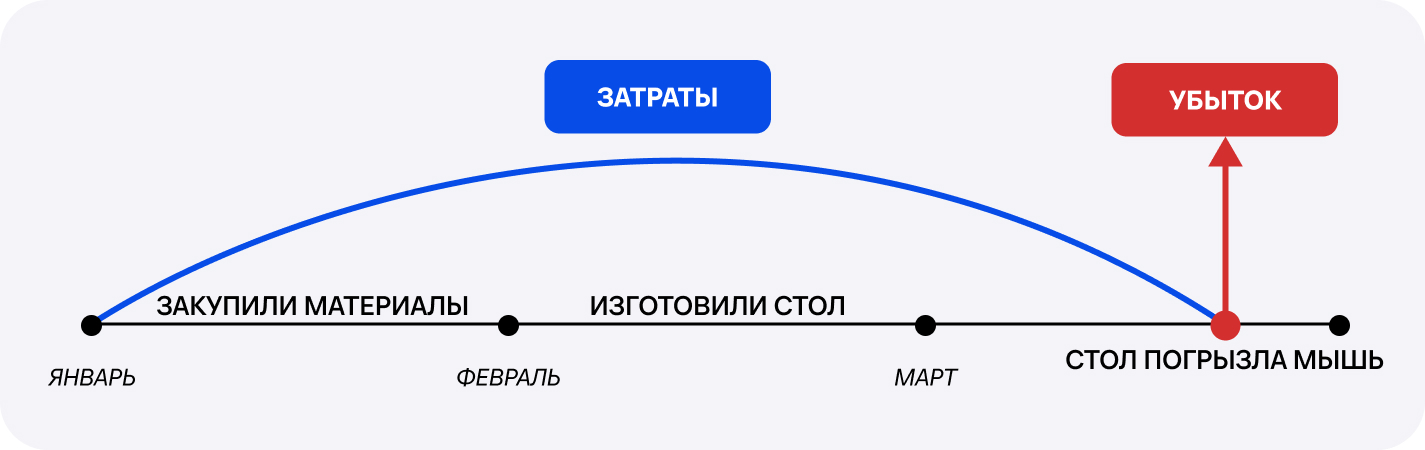

При этом важно, что затраты учитываются за определенный период. Так, у «Столешницы» на производство одного стола уходит месяц, и весь этот месяц компания несёт затраты. Вот как это выглядит.

10 января — компания закупила материалы для производства стола. Пока эти материалы лежат на складе, они считаются запасами — именно в этом разделе баланса их учитывают. По сути компания просто обменяла свои финансы на актив — материал. Но самого стола ещё нет, продавать нечего, поэтому пока компания несёт только затраты.

10 февраля — стол готов. Материалы превратились в финальную продукцию.

И дальше у затрат есть три пути: стать активами, расходами или убытками в зависимости от факта реализации продукции ↓

-

Стать активами — стоимость стола, пока его не продали, будет отображаться в балансе, в разделе «Активы», в строке «Готовая продукция». Актив «Деньги» превратился в актив «Стол».

-

Стать расходами — компания продала стол в марте и получила доход. В этот момент затраты превращаются в расходы.

-

Стать убытками — стол долго не могли продать, и его сгрызли складские мыши. Затраты стали убытками организации.

Последние два пути можно схематично проиллюстрировать:

С января по март «Столешница» несла затраты на производство стола. В марте стол продала, получила доход, а затраты стали расходами

А здесь стол погрызла мышь, и компания узнала об этом, когда проводила инвентаризацию. Так как стол продать нельзя, все затраты, которые компания понесла на производство, стали убытками

Как затраты отражаются в учёте. Затраты сами по себе невидимы, в двух отчётах они проходят транзитом, а в третьем их вообще нет. Давайте посмотрим, как они отражаются в отчете о движении денежных средств (ДДС), отчете о прибылях и убытках (ОПиУ) и балансе.

| Операция | ДДС | ОПиУ | Баланс |

|

Купили материалы |

Списание (выбытие) денег в день оплаты |

— |

Уменьшились «Денежные средства» Увеличились «Запасы и материалы» |

|

Сделали стол |

— |

— |

Уменьшились «Запасы и материалы» Увеличилась статья «Готовая продукция» |

У затрат нет своей строчки в балансе, ДДС или ОПиУ: пока стол не реализован или не списан в убыток, затраты не влияют на финансовый результат бизнеса.

Какими бывают затраты. Затраты можно классифицировать по разным основаниям, в зависимости от целей, которые ставит руководитель компании. Разберём разные виды затрат.

По отношению к производству продукции затраты делятся на прямые и косвенные.

-

Прямые включают в себя покупку материалов и оплату работы мастера. То есть эти затраты напрямую относятся к производству конкретной продукции.

-

Косвенные — это затраты, связанные с производством, но те, что нельзя отнести к изготовлению стола. Например, освещение мастерской и зарплата персонала, который убирает цех.

Схематично эта классификация затрат выглядит так:

Прямые затраты «изготавливают» стол и входят в расчёт себестоимости единицы продукции. Из косвенных затрат не получится мебель, но они участвуют в производстве

По функции затраты можно классифицировать как основные и накладные.

-

Основные — все затраты, связанные с производством: закупка сырья, материалов, зарплата производственным рабочим, амортизация станков и здания мастерской.

-

Накладные — поддерживают производство и выпуск продукции. Это могут быть затраты на обслуживание оборудования и управление сотрудниками.

Опять обратимся к схемам:

Основные затраты — всё, что связано с производством. Накладные — всё, что помогает наладить производство и управлять им.

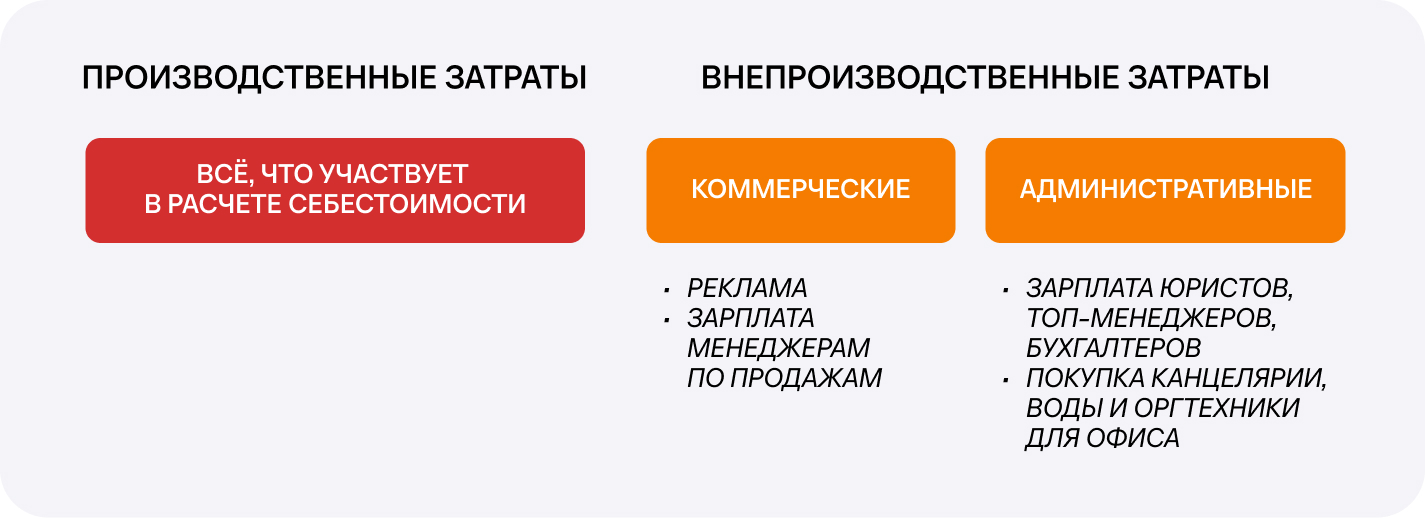

По отношению к себестоимости, затраты бывают производственными и внепроизводственными.

Производственные — затраты, которые включаются в себестоимость продукции. Например, в январе «Столешница» закупила дерево и лак для изготовления стола на 15 тыс. рублей. Это производственные затраты, которые останутся запасами компании до тех пор, пока их не отдадут в цех мастерам.

Внепроизводственные (или внереализационные) затраты не входят в расчёт себестоимости и состоят из коммерческих и административных. Внепроизводственные затраты часто включают прочие статьи: штрафы, обучение персонала, сервисы и программы, которые используются для поддержки бизнеса, но не формируют стоимость товаров напрямую ↓

Коммерческие — оплата рекламы, зарплата коммерческого персонала. Административные — зарплата топ-менеджеров, бухгалтеров, юристов, покупка канцелярии, воды, оргтехники. И снова схема:

По правилам Международных стандартов финансовой отчётности, только производственные затраты включаются в себестоимость. Поэтому появилось деление на производственные и внепроизводственные затраты

Внепроизводственные затраты всегда относятся к периоду, в котором были сделаны продукты: тот же месяц, квартал или год.

По тому, как затраты реагируют на изменение объема производства, выделяют постоянные, переменные и смешанные.

-

Переменные — меняются в зависимости от объёмов производства. При этом объём затрат на изготовление одной единицы продукции не меняется. Например, покупка дерева, лака, гвоздей.

-

Постоянные — не меняются от объёмов производства, и компания несёт их, даже если работает в ноль. Например, аренда помещений, амортизация станка, налоги, отчисления за сотрудников.

-

Смешанные состоят из постоянной и переменной частей. Например, затраты на отопление и электроэнергию.

Вот как эти три типа затрат выглядят в «Столешнице»:

Если у компании в марте увеличились объёмы производства, то переменные затраты вырастут, а постоянные не изменятся. Смешанные затраты состоят из переменной и постоянной частей. Например, весной компания будет платить за отопление по стандартному тарифу, а зимой по увеличенному

По степени прогнозируемости есть два вида затрат:

-

нормальные, планируемые затраты — случаются из месяца в месяц;

-

аномальные.

Например, есть затраты на электроэнергию, которые из месяца в месяц меняются в пределах нормы. Но в мае затраты с 5000 ₽ резко выросли до 100 000 ₽ — что-то аномальное! Это знак, что на затраты нужно обратить внимание.

Затраты — это стоимость ресурсов, которые компания использует для своей деятельности. Например, купила материалы для производства или товары для перепродажи. Такая покупка относится к затратам до тех пор, пока компания не получит экономическую выгоду — не реализует продукцию или товар. Важно, что затраты не влияют на финансовый результат компании.

Что такое расходы

Расходы — это подтвержденные и обоснованные затраты на производство или оказание услуг за определенный период. В отличие от затрат, они напрямую влияют на финансовый результат, признаны в отчетном периоде и отражены в отчете о финансовых результатах. Как только «Столешница» продала стол и получила доход, все ранее понесенные затраты на производство будут классифицированы как расходы.

Как отражаются в учёте. Расходы, в отличие от затрат, участвуют в формировании прибыли и влияют на финансовый результат компании — чистую прибыль. И попадают в отчёт о прибылях и убытках.

| Операция | ДДС | ОПиУ | Баланс |

|

Продали стол и сразу получили деньги |

Поступление денег |

Выросла выручка Выросли расходы |

Увеличился собственный капитал |

|

Продали стол, но покупатель заплатит позже |

— |

Выросла выручка Выросли расходы |

Выросла дебиторская задолженность — долг клиента нам |

|

Получили аванс за стол, но пока не изготовили |

Поступление денег |

— |

Выросла кредиторская задолженность — наш долг клиенту |

С учётом есть важный момент: расходы учитываются в том же периоде, что и доходы. Продали стол в марте, получили доход в марте, значит, и расходы на этот стол учитываем в марте, а не в феврале. Пока дохода нет, принятие расходов отсутствует, они остаются затратами, — так работает принцип соответствия.

Какими бывают. Расходы — это те затраты, которые уже учтены в себестоимости реализованной продукции. Поэтому не все затраты становятся расходами, так как часть из них может оставаться непокрытой до момента продажи. Они дублируют классификацию затрат:

-

прямые и косвенные;

-

основные и накладные;

-

производственные и внепроизводственные;

-

постоянные, переменные и смешанные.

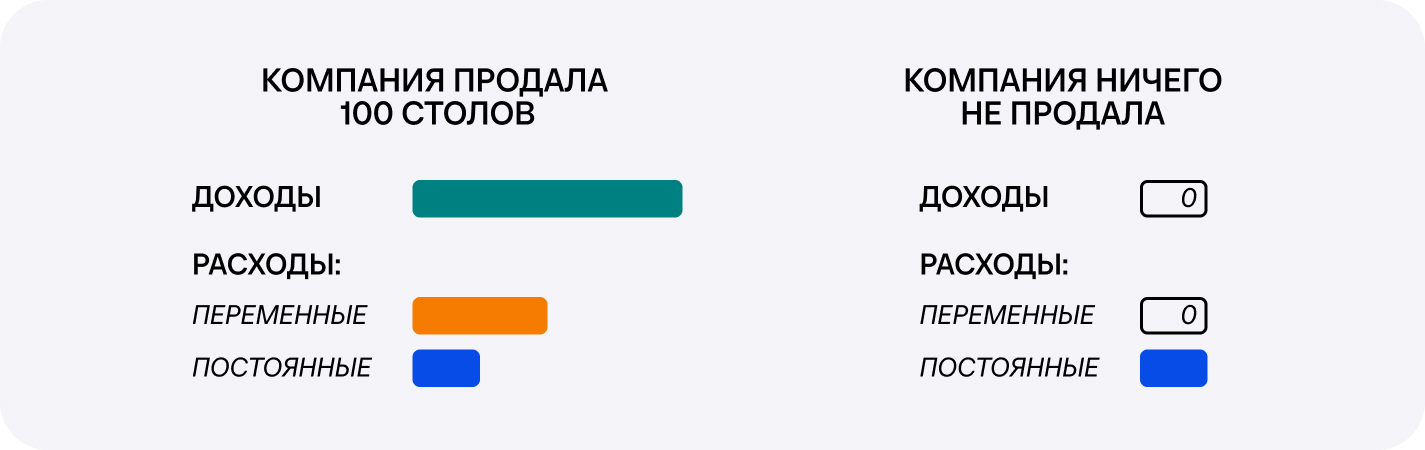

Есть разница в учёте расходов, так как они зависят от доходов. Разберём на примере постоянных и переменных.

-

Переменные — меняются вместе с выручкой и зависят от того, сколько продали продукции.

-

Постоянные — те, что организация несет, даже если работает в ноль.

Например, продали 100 столов, получили доход. Затраты предприятия на производство этих 100 столов — закупка древесины, лака, гвоздей — станут переменными расходами. Если компания ничего не продала, то и переменных расходов у нее не будет, только постоянные.

Ещё есть убытки — как помните, это третий путь затрат. Убытки, как и расходы, влияют на финансовый результат, но не зависят от времени, когда компания получила доход. На примере «Столешницы» — затраты станут убытками, когда обнаружится, что стол испорчен.

Про бухгалтерский и налоговый учёт

В бухгалтерском и налоговом учёте свои условия, чтобы признать затраты расходами, а значит, есть дополнительная классификация.

По наличию документов расходы делятся на подтвержденные и неподтвержденные. Например, если у компании нет акта выполненных работ, расход считается неподтвержденным, и его нельзя отразить в бухгалтерском и налоговом учете. Для управленческого учёта такого жесткого ограничения нет.

Например, «Столешница» купила резные ручки у физлица. Товарной накладной или чека нет. Так, конечно, делать незаконно: физлицо должно быть зарегистрировано и работать официально. Но, допустим, покупка уже состоялась.

С точки зрения бухгалтерского и налогового учёта расходы на покупку резных ручек считаются неподтвержденными (документально). Документа о покупке нет, значит, нельзя уменьшить налогооблагаемую базу — прибыль компании. А вот в управленческом учёте мы эту операцию обязательно включим в ОПиУ, а именно в себестоимость продукции. Ведь фактически «Столешница» понесла расходы.

По экономическому обоснованию расходы бывают экономически оправданными и неоправданными. Неоправданные не приводят к получению экономической выгоды. Из-за них компания несет убытки. Такие расходы могут не соответствовать финансовому положению компании. Например, собственник купил себе люксовый автомобиль не на зарплату или дивиденды, а на финансы бизнеса, и теперь катается на нем по встречам и личным делам, — прибыли автомобиль не генерирует, значит, это неоправданные траты.

По цели использования делятся на целевые и нецелевые. Например, «Столешница» получила субсидию от государства или целевой кредит на строительство новой фабрики и покупку оборудования. Если деньги потратили на закупку материала, то компания понесла нецелевые расходы.

Когда компания реализовала продукцию, товар или оказала услугу, то понесённые затраты становятся расходами. Если же товар пришлось списать, то затраты отразятся в учёте как убытки.

Разобрали 30+ примеров расходов с финдиром тут.

Что такое себестоимость

Себестоимость — это все расходы предприятия на производство и реализацию продукции.

У всех компаний себестоимость складывается из различных расходов — всё зависит от процессов и продукции, системы работы. Например, у «Столешницы» свой склад, а «МебельКо» арендует помещение для хранения продукции. «Столешница» включает в себестоимость расходы на коммуналку, а «МебельКо» — на аренду склада.

Какой бывает себестоимость. Есть разные виды себестоимости, о некоторых мы подробнее рассказывали в других статьях, например:

Виды себестоимости классифицируются в зависимости от источников расходов:

-

Прямая — это цеховые производственные расходы на изготовление стола. Покупка материала, сдельная оплата труда столяра, электроэнергия. Всё то, что можно отнести на производство единицы продукции.

-

Цеховая — накладные расходы, которые нельзя отнести на производство единицы продукции. Но они участвуют в обслуживании цеха. Например, зарплата начальника цеха, мастера, который ремонтирует станки, аренда и отопление цеха.

-

Производственная — это коммерческие и управленческие расходы, вместе их еще называют общехозяйственными. К ним относятся оплата командировок, услуги аудитора, зарплата бухгалтеров и топ-менеджеров, покупка канцелярии и хозтоваров в офис.

-

Полная — состоит из прямой, цеховой и производственной себестоимости.

Если коротко, то себестоимость выглядит так:

| Себестоимость | Составляющие статьи |

|

Прямая себестоимость |

Переменные расходы (материалы, заработная плата рабочих) |

|

Цеховая себестоимость |

Прямая себестоимость + Цеховые расходы (ремонт, ЗП начальника цеха, амортизация оборудования) |

|

Производственная себестоимость |

Цеховая себестоимость + Общие и административные расходы (аренда, коммунальные услуги, зарплата административного персонала) |

Прямая, цеховая, производственная — это совокупность расходов, которые влияют на финансовый результат компании. Всё вместе это полная себестоимость

Убрать следующее предложение (финдир сказала, что это некорректное утверждение):

Себестоимость считают по данным из ОПиУ и используют, чтобы ставить адекватные цены на товар и влиять на финансовый результат компании.

Себестоимость — это совокупность расходов, которые влияют на финансовый результат и ценообразование в компании.

О том, как без ошибок рассчитать себестоимость продаж, рассказали здесь.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

-

Конкретные шаги для роста прибыли и снижения расходов

-

Анализ вашего бизнеса и скрытые резервы, которые можно использовать

-

Персонализированный план действий, который можно внедрить сразу

Взгляните на свой бизнес глазами профессионала

Что такое издержки

Издержки — это совокупность всех затрат при изготовлении и продаже товара или оказании услуг.

Издержки могут включать в себя самые разные статьи затрат в рамках одного периода — года, производственного цикла или отдельной стадии производства. То есть это самое широкое понятие в отличие от себестоимости, расходов и затрат.

Издержки — более широкое понятие еще и потому, что включают в себя явные и неявные затраты. Неявные затраты не влекут за собой прямых финансовых потерь. Например, «Столешница» из всех предложений на рынке купила самый дорогой брус. Из-за того, что на материалы пришлось потратить больше денег, компания недополучила прибыль. Это и есть неявные затраты.

Издержки включают в себя затраты. Затраты при определенных условиях становятся расходами, а те объединяются в себестоимость.

Зачем понимать разницу

Есть несколько причин, почему собственникам бизнеса важно различать, что относится к затратам, расходам и издержкам.

1. Повышать свою финансовую грамотность. Собственнику необходимо понимать цифры компании и ориентироваться в них, чтобы управлять бизнесом грамотно. Иначе можно неверно посчитать финансовый результат компании. Например, собственник купил материалы и решает, что их нужно сразу списать как расходы. Так он занижает не только чистую прибыль компании, но и свои дивиденды.

Финансовая грамотность помогает освоить планирование и бюджетирование, а ещё — строить бизнес как систему, делать его прозрачным и управляемым, а не работать в парадигме «может, взлетит, может, не взлетит». Системный, прозрачный бизнес — то, за что мы тут боремся в Нескучных.

2. Разбираться в учетной политике компании. Это пригодится, когда понадобится составить свою учётную политику или при покупке чужого бизнеса. Собственнику будет проще понять, как получаются прибыль или убытки компании и нет ли там манипуляций с данными. Не разбираясь в классификации, собственник рискует неправильно посчитать маржинальность, ошибиться с ценой и купить убыточную компанию.

3. Говорить на одном языке с финансовым специалистом. Когда собственник понимает, как что рассчитывается, в какой момент и куда попадает в отчётности, ему намного проще обсуждать управленческий учёт, проводить анализ, планировать прибыль и продумывать бизнес-стратегию вместе с финансовым директором.

Затраты, расходы, издержки: частые вопросы собственников

Когда затраты переходят в расходы?

Когда затраты переходят в расходы, как правило, их уже не вернуть. Расход появляется всегда в паре с доходом. Затраты переходят в расходы, когда они непосредственно связаны с получением дохода и признаются в бухгалтерском учёте на соответствующем этапе выполнения работ или оказания услуг. Этот момент обычно наступает при продаже товаров, выполнении работ или оказании услуг, когда компания фиксирует их как часть себестоимости.

На что влияют затраты и расходы?

Затраты и расходы влияют на прибыль, себестоимость продукции, налоговую базу, денежные потоки и общую эффективность бизнеса. Некорректное отражение затрат и расходов может исказить прибыль и привести к ошибкам в финансовых отчётах компании.

Как коротко объяснить, чем между собой различаются: затраты и расходы, убытки и расходы, затраты и себестоимость, издержки и затраты, издержки и расходы, издержки и себестоимость?

Затраты и расходы

Затраты — это все ресурсы, используемые для производства, а расходы — это часть затрат, признанная в учёте при получении дохода.

Убытки и расходы

Расходы — это затраты, связанные с операционной деятельностью, а убытки — это отрицательный финансовый результат, когда расходы превышают доходы.

Затраты и себестоимость

Затраты — это все ресурсы, используемые для производства, а себестоимость — это часть затрат, непосредственно связанная с производством конкретного продукта или услуги.

Издержки и затраты

Издержки — это затраты на ведение бизнеса в широком смысле, тогда как затраты могут относиться к любым расходам ресурсов, включая производственные.

Издержки и расходы

Издержки — это все затраты на ведение бизнеса, включая постоянные и переменные, а расходы — это часть издержек, признанная в финансовом учёте.

Издержки и себестоимость

Издержки — это более широкое понятие, охватывающее все затраты бизнеса, а себестоимость — это издержки, связанные конкретно с производством товаров или услуг.

Чтобы данные в отчетах соответствовали действительности и отражали реальную картину бизнеса, изучите наши услуги: финансовый аудит, автоматизация управленческого учета, финансовый директор на аутсорсе.

Затраты, расходы, издержки: в двух словах

-

Затраты — это использование ресурсов, которые пока не привели к уменьшению экономических выгод.

-

Расходы — это затраты, признанные в отчетном периоде и отраженные в отчете о финансовых результатах.

-

Издержки — это совокупность всех затрат бизнеса, включая явные и неявные.

-

Есть несколько причин, почему собственникам бизнеса важно различать, что относится к затратам, расходам и издержкам: повышать свою финансовую грамотность, освоить планирование и бюджетирование, а ещё — строить бизнес как систему, делать его прозрачным и управляемым, а не работать в парадигме «может, взлетит, может, не взлетит».

-

Когда затраты переходят в расходы, как правило, их уже не вернуть. Расход появляется всегда в паре с доходом.

-

Затраты и расходы влияют на прибыль, себестоимость продукции, налоговую базу, денежные потоки и общую эффективность бизнеса. Некорректное отражение затрат и расходов может исказить прибыль и привести к ошибкам в финансовых отчётах компании.

Поможем без ошибок отразить затраты и расходы в финансовой отчётности

Финдиры Нескучных знают, как влиять на финансовые результаты любой компании.

Вот так умеют наши финдиры:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Быстрый способ узнать о том, как финдир НФ помогает решать бизнес-задачи, — это бесплатная онлайн-экскурсия.