Если вести бизнес интуитивно, излишне доверять команде и не считать деньги, можно столкнуться с ситуацией, когда вроде бы всё хорошо, но на деле у компании многомиллиардные долги, а сотрудники воруют и врут. Герои наших историй проверили это на себе и, кажется, больше так не хотят.

Для этой статьи мы заменили настоящие названия компаний на выдуманные, чтобы сохранить конфиденциальность клиентов. А вот сами истории реальнее некуда.

Бухгалтеры заполняли отчеты выдуманными цифрами

Строительная компания «Лоло и Пепе» занимается промышленным строительством и гражданской застройкой в условиях Крайнего Севера. Ее ежемесячный оборот — 500 млн рублей.

Собственник, кроме этой компании, еще владеет разными бизнесами и в основном занят делами там. Он не может постоянно находиться в «Лоло и Пепе», а может — прилетать время от времени на несколько дней.

В компании дела были устроены так:

- Работали наемные сотрудники с выдуманными должностями, которые мало, что умели: финансовый директор, служба экономической безопасности и еще много разных людей.

- В дни приезда собственника они отчитывались перед ним: дела идут хорошо, переживать не о чем.

- Собственник смотрел отчеты и видел, что цифры расходятся с тем, что есть на самом деле, но найти концы было сложно: непонятно, какой отдел напортачил, и что на самом деле происходит.

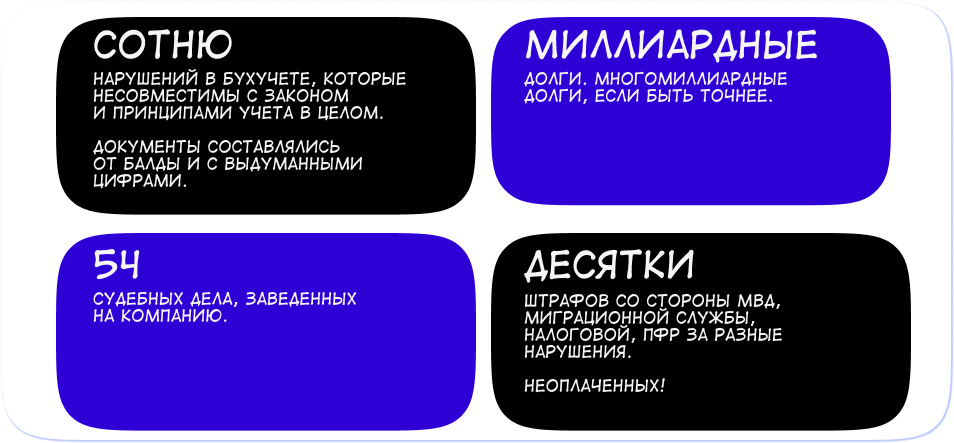

Когда стали разбираться, оказалось, что все цифры в отчетах выдуманные и работать с ними нельзя. Даже пришлось провести аудит официального аудиторского заключения, в котором писали, что в компании всё приемлемо.

Чтобы собрать реальные данные по компании, потребовалось несколько месяцев. Вот, что нашли:

Например, только по штрафам ПФР набежало 780 000 рублей пени, а чтобы такая сумма накопилась, нужно полтора года не платить зарплаты. А так как зарплаты они платили, то использовали налоговую как кредитную организацию.

Дальше выяснилось, что бухгалтерия регулярно переводила деньги на карты физлиц, причем в назначении платежа так и писала: «Перевод на карту физлица такую-то».

Например, нужно купить авиабилеты для сотрудников. Бухгалтерия перечисляла деньги директору по финансам на карту, а та покупала билеты со своей личной карты, чтобы получить кешбек. И ни за что потом не отчитывалась: летал, не летал, туда, не туда — не разобрать. Так из компании утекли 4,5 млн. И стребовать их не с кого — офис-менеджер, которая должна была предоставить авансовые отчеты, уволилась. И вместе с ней ушла информация по авиабилетам, потому что заказы делали с ее личной электронной почты.

Стали разбирать работу остальных отделов, и выяснилось, что подобные случаи есть во всем офисе компании. При этом производство работало более-менее исправно, поэтому в целом казалось, что дела идут нормально.

Собственнику рекомендовали полностью сменить административную команду — даже в условиях Крайнего Севера можно найти грамотных специалистов, например на повышенную зарплату, удаленку или частично вахтовым методом.

В компании из 90-х собственники не могут договориться

Компания «Лебедь, рак и щука» появилась еще в 90-е годы. Ее владелец ходил в офис с пистолетом, пережил сложные времена, а недавно отошел от дел и передал компанию сыну и его другу.

Сейчас там три владельца: один постоянно выводит дивиденды, другой деньги не берет и тащит компанию на себе, а третий вообще к компании отношения не имеет, но его зарплата почему-то зависит от размера чистой прибыли.

Когда финдир стал разбираться, оказалось, что в компании нет дивидендной политики и конкретных сроков вывода денег. В итоге кто когда хочет, тот и выводит любые суммы. Вернее, делает это стабильно один владелец — выводит миллионы на свои нужды и никогда не откладывает на развитие компании.

Финдир предложил им пойти другим путем и назначить всем зарплату, но владельцы впали в ступор: какую сумму кому назначать? В итоге один пришел и говорит: «Посоветовался с женой, пусть будет полмиллиона в месяц». И это при годовом обороте всего в 30 млн рублей.

Стали налаживать учет, и оказалось, что у компании чистой прибыли нет, одни убытки, которые продолжают расти, потому что один владелец постоянно выводит из компании еще не заработанные деньги, а остальные молча смотрят на это.

Такие проблемы нередки для компаний с несколькими собственниками и отсутствием внятных договоренностей.

Сезонность оказалась ни при чём

Компания «Баобаб» продает через интернет саженцы растений, семена и агрохимикаты. Основную прибыль получает с саженцев, а всё остальное — с сопутствующих товаров.

На первый взгляд кажется, что бизнес сезонный — саженцы же, их берут весной и в первые месяцы лета. Зимой-то вишневые сады никто не заводит.

При этом компания была уверена, что именно из-за сезонности у нее возникают кассовые разрывы — это когда нужно за что-то платить, а денег нет. И из-за нее же приходится брать кредиты.

Но когда стали разбираться, выяснилось, что ярко выраженной сезонности в бизнесе нет: продажи идут каждый месяц, а вот отгрузки уже позже — через три-четыре месяца после заказа. Получается, клиенты заказывают товар заранее, то есть нельзя сказать, что зимой или осенью компания сидит совсем без денег.

Но кассовые разрывы-то есть! Понять, почему так, помогла финмодель. Она показала, что ↓

- «Баобаб» считал выручку по продажам, а не по отгрузкам. Поэтому постоянно возникала ситуация, когда на бумаге деньги есть, вот же продали! А в кассе их нет: клиенту товар пока не отгрузили, а значит, деньги не получили. Тут важно запомнить, что выручка — это отгрузка, а не факт продажи.

- В «Баобабе» были постоянные кассовые разрывы и сильная закредитованность. Компании нужны были деньги на закупку товаров, поэтому она брала займы и возвращала их, когда получала оплату от клиентов — после отгрузки.

С кассовыми разрывами и кредитами помогли разобраться две вещи.

1. Отсрочка у поставщика — компания не пробовала поговорить с поставщиком: мол, можно мы заплатим позже? Не сразу, как заберем саженцы, а недели через три? Вместо этого она каждый раз брала кредит на закупку товара. А когда с поставщиком поговорили, оказалось, что он не против дать отсрочку.

2. Повышение предоплаты — «Баобаб» брал с клиентов 10% предоплаты. Как оказалось, этих денег не хватало на закупку товара и даже на его упаковку, а саженцы нужно качественно упаковывать перед транспортировкой, чтобы не повредить. Еще были клиенты, которые платили 10%, а затем не выкупали товар, и сделка срывалась.

Мы уже говорили, что окончательный расчет в «Баобабе» происходит через три-четыре месяца, а значит, компании нужно было где-то брать деньги и на закупку товара, и его транспортировку, отсюда и возникали кассовые разрывы и сильная закредитованность.

Чтобы это исправить, предоплату подняли до 30%. Были опасения, как отреагируют клиенты, поэтому попросили менеджеров собрать обратную связь. Оказалось, что клиенты не против — претензий от них не было.

| Было | Стало |

|

Взяли с клиента предоплату 10% |

Взяли с клиента предоплату 30% ↓ Заплатили поставщику ↓ Получили с клиента оставшиеся деньги |

В итоге «Баобаб» смог отказаться от бесконечных займов и закупать товары на свои. И, конечно, понять, что сезонность — это не причина для кассовых разрывов и бардака в финансах.

Наемный директор превратил эконом-услугу в люксовую. Но только на бумаге

Роботизированная автомойка «Додыр» открылась совсем недавно. Ее владелец вложил личные деньги, взял оборудование в лизинг и нанял операционного директора, чтобы тот занимался текущими делами — управлял мойкой и привлекал клиентов.

Прошло два месяца, и собственник понял, что деньги утекают куда-то не туда, а директор постоянно просит еще. Вернее, директор траты обосновывал: то что-то отремонтировать надо, то настройки оборудования слетели. Но в какой-то момент собственника это стало смущать, и он решил, что нужно всё пересчитать.

Финдиру, чтобы понять, на что уходят деньги, сначала нужно было разобраться в работе автомойки: сколько моющих средств тратится в экономварианте, а сколько — в люксе, какое количество воды нужно и сколько эта вода стоит. Другими словами, выяснить все-все нюансы. Эти вопросы он и задал операционному директору.

Тот отвечал с натяжкой: где-то абстрактно и расплывчато, где-то — обещал предоставить все-все данные, но позже. Через некоторое время он действительно предоставил расчеты, и по ним все траты совпадали с поступлениями — всё было чисто и красиво.

Финдир информацию собрал и стал рассчитывать финансовую модель. Вот тут и стало понятно, что всё не так чисто и красиво:

- себестоимость услуги в экономе и люксе была одинаковой, хотя не может быть, что в люксе, где машины натирают воском и используют самые разные средства, и в экономе, где водичкой брызгают, расход средств одинаковый;

- несоответствие было в каждой мойке, а таких моек было по сто штук в день на протяжении нескольких месяцев;

- реальные траты не соответствовали тратам по бумагам на несколько сотен тысяч рублей.

В итоге оказалось, что операционный директор попросту воровал деньги. А мораль истории кроется в цифрах: компаниям важно правильно рассчитывать себестоимость товара и особенно услуг. Собственник автомойки не знал, из чего точно складывается каждая мойка, поэтому операционный директор смог зашить туда несуществующие траты. И обмануть компанию на сотни тысяч рублей.

Программа лояльности мешала бизнесу развиваться

Еще одна автомойка «Дизель», но уже в другом городе, разработала программу лояльности для клиентов через систему депозита: клиент кладет деньги на специальную карту, а затем с нее списывается количество моек. Получается, как будто ежемесячный абонемент.

На первый взгляд идея хорошая: система депозита привлекает на мойку деньги вперед. Это работает так: клиенты покупают карту, оплачивают определенное количество моек в месяц по выгодной цене и пользуются абонементом. Компания получает деньги не по чуть-чуть в течение месяца, а сразу.

Но когда финдир составил финмодель, оказалось, что депозитные карты, наоборот, мешают развиваться.

Допустим, абонемент клиента — три мойки в месяц. Он их использовал за три недели, а в начале четвертой поехал на рыбалку и сильно испачкал машину. Хорошо бы ее помыть, но абонемент истек. То есть, чтобы помыть машину, ему нужно заново оплачивать абонемент на следующий месяц — сразу три мойки. Обычно клиенты этого не делали: уже использовал свои мойки, значит, на этой неделе поезжу на грязной тачке.

В итоге депозитная система не только не приносила дополнительной прибыли, но еще и тормозила развитие бизнеса.

Всё было бы иначе, если бы на мойке ввели бонусную систему: например, каждая десятая мойка — бесплатно или постоянному клиенту — скидка.

Избавим от бардака в финансах

Может показаться, что такие истории случаются редко, но, по опыту, с проблемами в финансовом учете сталкиваются чуть ли не все компании. С этим и помогают наши финдиры: анализируют доходы и расходы и выясняют, куда утекают деньги; выстраивают систему учета и помогают меньше тратить и больше зарабатывать. А еще — могут проверить эффективность программы лояльности, найти воров и оценить компетентность сотрудников.

Вот лишь некоторые примеры того, как они это делают:

Со всеми компаниями финдиректор работает на аутсорсинге в онлайне, поэтому город не важен.

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь к нам на онлайн-консультацию ↓