В том году к нам обратились собственники строительной компании. Они всегда работали за счет авансов: старые проекты закрывали по авансам от новых проектов, и так по кругу. Это была уже отработанная схема, по которой они работали много лет. Кассовые разрывы тоже были, но компания как-то справлялась.

И тут собственник почуял что-то неладное, какой-то слишком долгий кассовый разрыв… Когда мы собрали отчёты, оказалось, что компания накопила убытка на 74 млн рублей. И дело было не только в авансах.

Сегодня мы расскажем, как так вышло и как строительным компаниям не попасть в такую же ситуацию.

В этой статье мы описываем реальную ситуацию нашего клиента, но для сохранения конфиденциальности не говорим имя компании и поменяли цифры. Но суть вся та же.

Как строительная компания достроилась до огромных убытков

Дело было далеко не только в авансах. Просто всё наложилось друг на друга, что и привело к такому убытку.

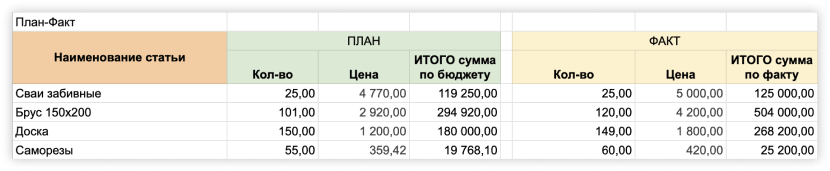

Сотрудники воровали деньги. Когда мы собрали план-факт, заметили слишком большую разницу в планируемых расходах и фактических.

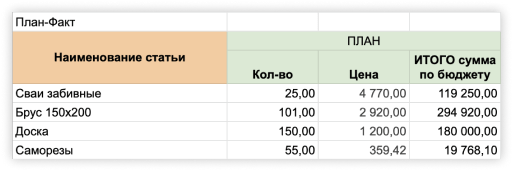

План — планируемые расходы, факт — фактические расходы, фактор количества — на сколько выросли затраты из-за перерасхода количества, фактор цены — на сколько выросли затраты из-за роста цены

Мы посмотрели план-факт более детально по каждой статье.

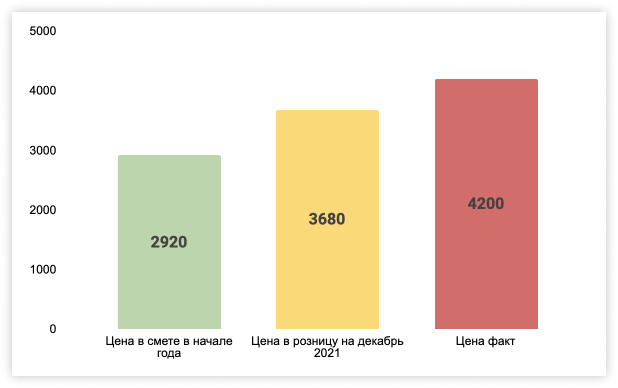

С план-фактом сразу будет заметно, если вы сильно отходите от запланированных расходов. Вообще в строительном бизнесе всегда нужно быть готовым к тому, что план и факт не совпадут — цены на материалы растут каждый год на процентов 20. Но в нашем случае рост был слишком высокий — как будто материалы подорожали на 50% и больше. Это уже подозрительно.

Мы копнули глубже. Зашли на сайт поставщиков, посмотрели цены. Проверили отчёты закупщиков. И тут всё стало предельно понятно. На сайте розничные цены ниже, чем «оптовые со скидкой», по которой брали закупщики. Наказать воришек не удалось — они уволились, как только в компании появился финансовый директор.

Цены на материалы росли, но сделка имела фиксированную стоимость. Компания считала, что их конкурентная особенность в том, что цена сделки не меняется, даже если дорожают материалы. Но на этом в итоге они и прогорели — цены на металл и дерево выросли. Увеличить стоимость сделки или попросить клиента доплатить разницу они не могли. В итоге эту разницу они выплачивали за свои деньги, и компания работала в минус.

Заключали изначально убыточные сделки. Маржинальность сделок показывает, насколько выгодно браться за работу. В компании маржинальность не считали, и часто получалось так, что компания не зарабатывала на сделках, а, наоборот, теряла деньги. Но из-за авансов от новых сделок этого было не видно.

Много вытаскивали из бизнеса. Собственникам казалось, что они берут мало из бизнеса на личные нужды — мол, на такси пару сотен в неделю, да и всё. Плюс они дополнительно выводили дивиденды. Когда мы всё посчитали, оказалось, что вытаскивали они миллионами.

Жили на авансы. Компания закрывала старые проекты на авансы с новых проектов. Ещё на авансы строили выставочные дома, куда приводили потенциальных покупателей и показывали, какие красивые и прочные дома умеют строить. Так и тратили авансы, забыв о том, что проекты надо будет на какие-то деньги закрывать. Всё бы так и продолжалось, но в какой-то момент заказы перестали поступать… И вот тут собственники заметили «какой-то долгий кассовый разрыв».

| У проектов с длительной реализацией сделки всегда есть опасность попасть в порочный круг и жить за счёт авансов. Мы рассказывали про это в статье: Бизнес живёт за счет авансов. Как выйти из этого порочного круга |

Так и образовалась дыра в собственном капитале размером в 74 млн рублей. Когда собственники об этом узнали, распродали собственную недвижимость и вложили всё в бизнес — так дыру удалось сократить до 49 млн рублей.

Мы уже помогаем компании выйти из убытка. Для этого мы:

- разработали финансовую модель;

- определили необходимый уровень новых продаж;

- ввели схему по трате авансов: теперь их держим на отдельном счете, 20% от полученных авансов распоряжаемся, чтобы покрыть текущие затраты либо достроить прошлые объекты;

- строго контролируем исполнение бюджетов по каждому объекту и не допускаем по ним перерасход;

- назначили собственникам зарплаты, а выведение дивидендов остановили.

Нам предстоит ещё очень много работы. Когда-нибудь мы расскажем, чем всё закончилось, а пока — как другим строительным компаниям не попасть в такую же ситуацию. Хотя на самом деле советы подойдут всем бизнесам с длительной реализацией сделок. Просто строительный — самый показательный, ведь там крутятся десятки миллионов рублей.

1. Проверяйте план-факт

План — планируемые расходы по проекту.

Факт — фактические расходы по проекту.

Отклонение — процент, который показывает, насколько факт отличается от плана.

Это твёрдые данные, от которых никуда не деться.

Лучше всё проверять постепенно, а не когда уже закрыли проект. Например, закупили цемент, проверили сразу, как там обстоят дела. Если видим сильное отклонение, разбираемся, почему так. Подорожать материалы на 53% не могли — это слишком много. Обычно цена повышается примерно на 20%. Тут сразу и можно поймать воришек или быстро сменить поставщика.

2. Предусмотрите в договоре, что цена сделки может измениться

В строительном бизнесе цена сделки может увеличиться из-за повышения цен на материалы. А бывает и такое, что ещё во время заключения договора учли не все расходы, и по ходу работы цена сделки увеличилась. Если не предусмотреть в договоре изменение цен, потом клиент скажет: «Мы договаривались на такую цену», и будет прав.

В договоре прописывают условие, что цена может измениться из-за обстоятельств, на которые стороны не влияют. Например, рост курса валют или инфляция. Советуем обратиться к юристу, чтобы он сам составил договор.

3. Считайте маржинальную прибыль со сделок

Маржинальная прибыль — это разница между выручкой со сделки и переменными расходами. А переменные расходы — это расходы, на покупку всего для выполнения заказа. Например, в случае со строительным бизнесом это металл, дерево, цемент и так далее.

Рассчитав маржинальную прибыль, вы узнаете, сколько в итоге заработаете на сделке. Если увидите, что сделка невыгодна, лучше за неё и не браться.

4. Тратьте авансы супераккуратно

Авансы тратить можно, но с предельной осторожностью. В любой момент можно попасть в порочный круг и жить всегда за счёт авансов от новых проектов, или клиент передумает сотрудничать и попросит вернуть аванс — тогда придётся быстро искать и возвращать деньги.

Чтобы потом не пришлось судорожно искать деньги, запоминаем два правила:

Правило 1. Держим всегда в голове: пока обязательства не выполнены, деньги клиента просто хранятся на нашем счету — они ещё не наши.

Правило 2. Отправляем аванс от клиента на отдельный счёт. С этих денег закрываем все расходы по проекту, с которого пришёл аванс, а оставшиеся выводим после того, как закрыли все обязательства.

5. Разделяйте личные финансы и бизнесовые

Некоторые предприниматели думают, что они и бизнес — одна сущность, и тратят бизнесовые деньги на личные нужды. Каждый раз они берут по чуть-чуть из бизнеса, а под конец месяца оказывается, что вытащили больше, чем заработал бизнес. А потом личными деньгами они спасают бизнес. Чтобы такого не было, надо разделить финансы:

- Заводим одну карту для себя, а вторую — для бизнеса, и никогда их не смешиваем.

- Назначаем себе справедливую зарплату, как всем сотрудникам: от уборщицы до заместителя.

- Выплачиваем дивиденды себе, как собственнику: когда-то вы вложили деньги, а теперь бизнес отдаёт.

6. Выводите дивиденды после признания прибыли

Вы выполнили обязательства по проекту, сдали клиенту, и он всё принял, поздравляем! Теперь можно выводить дивиденды. Подойдём к этому вопросу поэтапно:

- Считаем выручку.

- Считаем прибыль по проектам.

- Добавляем все косвенные расходы. Они не относятся к проекту, и про них часто забывают. Например, расходы на аренду офиса, заработную плату бухгалтера, юриста, траты на офисные нужды.

- Считаем рентабельность по прибыли. Так узнаем, сколько наших денег содержится в каждом рубле прибыли.

- Распределяем деньги по фондам.

- Выводим дивиденды.

Теперь на примере:

Выручка с проекта, закрытого в текущем месяце, — 6 500 000.

Прибыль с проекта — 2 000 000.

Маржинальная прибыль 30%.

Косвенные расходы за текущий месяц — 800 000

Чистая прибыль — 1 200 000.

Рентабельность по чистой прибыли 18%.

Вот эти 18%, или 1 200 000 рублей, и распределяем по фондам.

Выводим дивиденды.

Так вы обезопасите себя от долгов, а бизнес — от больших проблем, и себе выведете деньги. Профит.

Ещё раз, только коротко

- Проверяйте план-факт и отклонение. Если оно сильно больше 20%, копайте глубже — либо надо увольнять закупщика, либо менять поставщика.

- Предусмотрите в договоре изменение цены. Лучше попросить помощи у юриста.

- Считайте маржинальную прибыль по сделке. Так узнаете, сколько прибыли получите со сделки и решите, браться за неё или нет.

- Тратьте авансы супер аккуратно. Держите в голове, что всегда что-то может пойти не так. Например, клиент попросит вернуть деньги.

- Разделяйте личные и бизнесовые финансы. Есть опасность вытащить больше, чем заработал бизнес.

- Выводите дивиденды после признания прибыли. Подходим к этому поэтапно и вытаскиваем аккуратно, чтобы не пришлось возвращать.