Строительная компания из центральной России в 2019 году внедрила программу, которая считала доходы, расходы и прибыль. Через год на основе данных из этой программы собственники заплатили себе дивиденды — половину от чистой прибыли, в деньгах — это 6 млн ₽. А потом пришли к нам и узнали, что никакой прибыли не было, зато есть убытки в 10 млн ₽ за тот же период.

Компания строит небольшие загородные дома для физлиц, что-то вроде дач. Клиентов много, они регулярно присылают авансы, и на счетах всегда есть деньги. Поэтому с первого взгляда сложно заметить, что что-то идет не так: по отчетам программы прибыль есть, на счетах деньги тоже есть, вроде всё совпадает. Но, конечно, нет — иначе мы бы не рассказывали эту историю.

Программа вела учет кассовым методом

Компания, пусть будет «Моменто-строй», работала на рынке загородного строительства с 2017 года. Собственники — двое молодых ребят, которые всё время учатся и развиваются, внедряют все новинки, и вообще ведут бизнес не по старинке.

В 2019 году собственники поняли, что им нужно как-то упростить учет, например, использовать программу. Нашли подходящую (не будем озвучивать ее название), внедрили и спокойно работали дальше.

По итогам 2020 года программа показала, что компания получила чистую прибыль в 12 млн ₽. Собственники подумали и выплатили 50% от прибыли себе в виде дивидендов. А потом подумали еще и решили внедрить управленческий учет, потому что чувствовали, что не может всё быть так шикарно и где-то должен быть подвох — с этим запросом они пришли к нам.

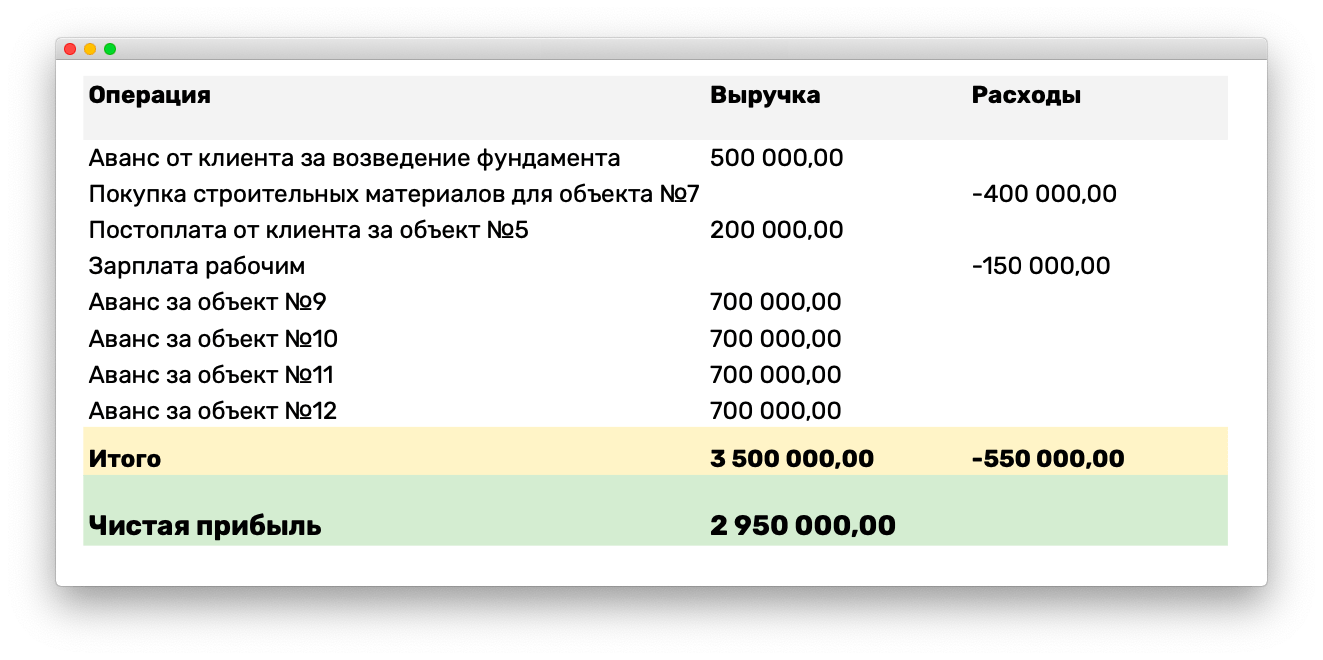

Программа, которую использовала компания, вела учет кассовым методом: все деньги, что пришли на счет считала выручкой, а всё, что ушло со счета, — расходами. И тут же показывала чистую прибыль — разницу между выручкой и расходами.

У меня нет настоящего скриншота из программы, но условно это выглядело так:

Всё выглядит действительно хорошо, но лишь до тех пор, пока не соберешь правильный ОПиУ.

Компания тратила деньги, которые еще не заработала

Чтобы понять, в чём ошибка, давайте разберемся с кассовым методом. Кассовый метод работает так:

- компания получила деньги от клиента, например на счет или наличными → эти деньги признают выручкой;

- компания потратила деньги, например, оплатила стройматериалы со счета или наличными → эти деньги признают расходами;

- из выручки вычла расходы → это якобы чистая прибыль.

Что тут не так: выручка — это не деньга в кассе, а выполненные обязательства. Давайте на примере.

Вот это видео за 15 секунд объясняет, чем кассовый метод отличается от метода начисления.

У «Моменто-строя» получалось по-другому: деньги пришли на счет, выручку признали; деньги ушли со счета, признали расходы. Авансы разных клиентов и расходы по разным объектам накладывались друг на друга, и деньгами от одного клиента уже оплачивали бетонные смеси для другого.

С кассовым методом может быть и такая история: компания дает отсрочки платежей, мол мы вам дом построим сегодня, а вы нам деньги когда-нибудь потом отдадите. Денег на счету нет, и компания думает, что сидит в убытках. Некоторые в таких ситуациях принимают опрометчивое решение закрыть бизнес или направление.

Но в нашей истории было наоборот: компания сидела на куче денег, и думала, что богата. Клиентов было много, все переводили авансы, программа засчитывала их в прибыль, а собственники, видя огромную прибыль, легко ее тратили:

— А давайте попробуем новый канал рекламы?

— А, давайте!

— А давайте выплатим собственникам 6 млн ₽ дивидендов?

— А, давайте!

— А давайте этот домик построим по новой дорогущей технологии?

— Давайте! Давайте! Давайте!

Но на самом деле всё это время они тратили деньги будущих объектов, к которым еще не приступили. То есть эти деньги они еще не заработали, ведь клиенты могли попросить аванс назад, отказаться от сотрудничества или приостановить стройку.

Еще один риск — иссякший поток новых клиентов и авансов. Если бы заболел менеджер по продажам или случился кризис и компания перестала бы получать новые авансы, у нее не хватило бы денег, чтобы закончить строительство объектов, по которым уже заключили договора и получили авансы.

Собрали ОПиУ и нашли 10 млн ₽ убытков

Когда я собрала отчет о прибылях и убытках (ОПиУ) выяснилось, что компания уже почти год работает в убыток, и всё это время держалась только за счет авансов.

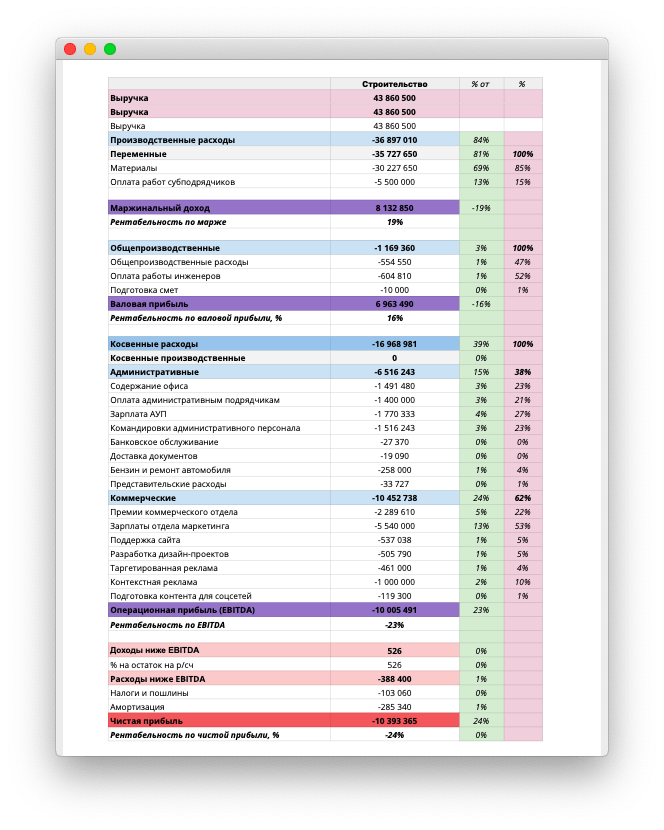

ОПиУ для одного месяца с условными цифрами выглядит так:

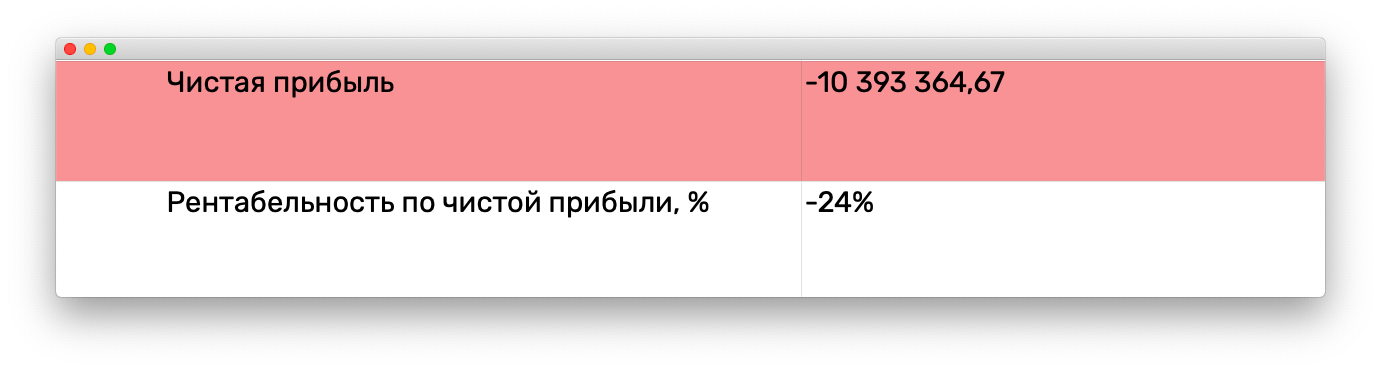

А чистая прибыль за год в отчете выглядела так:

Данные из программы и постоянный поток авансов не давал собственникам заметить проблему: прибыль вроде как есть, на счетах деньги тоже есть. А связи с реальностью нет.

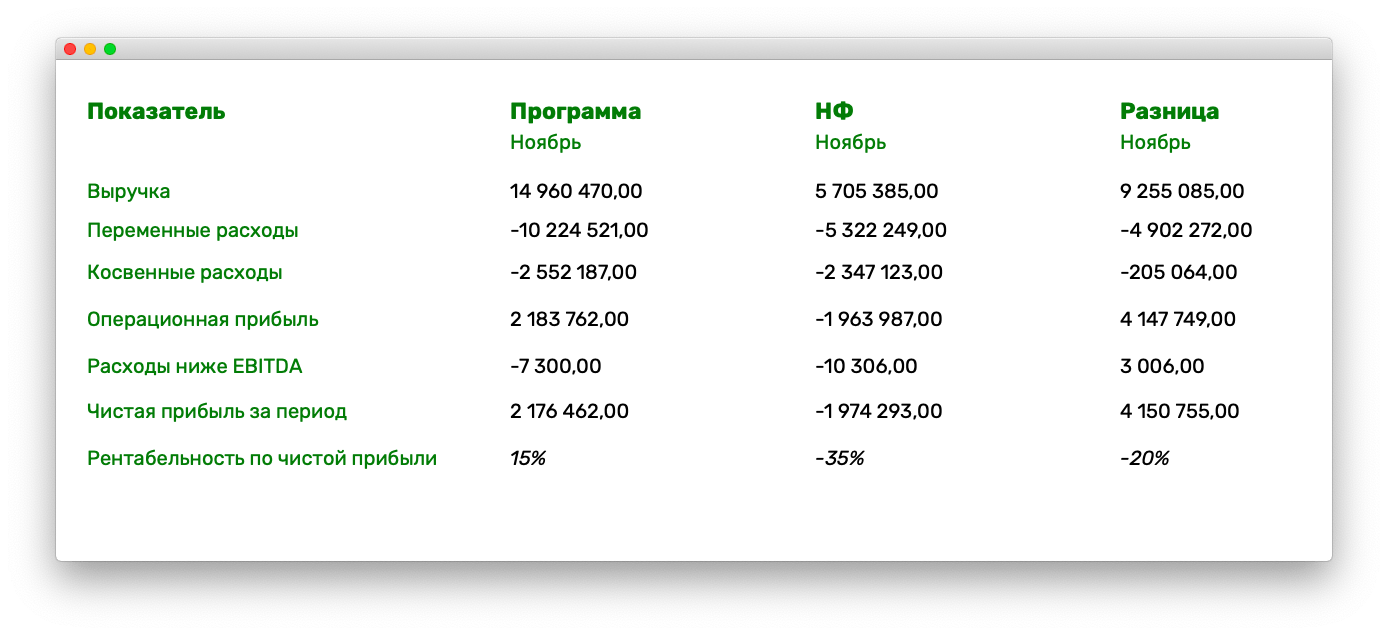

Вот для примера сравним данные из программы и отчета Нескучных за один месяц:

Программа в ноябре показывала:

- на 9 млн ₽ больше выручки;

- на 4,9 млн ₽ меньше переменных расходов;

- на 4,1 млн ₽ завышала чистую прибыль;

- на 20% завышала рентабельность по чистой прибыли.

Программа считала выручку кассовым методом и постоянно искажала картину: завышала выручку, занижала расходы, и как следствие, показывала нереальную прибыль. И только когда я собрала ОПиУ, стало понятно, что «Моменто-строй» накопила 10 млн ₽ убытков, но при этом собственники себя не обидели и выплатили 6 млн ₽ дивидендов — тоже из авансов.

Собственникам повезло, потому что они вовремя пришли к нам и обнаружили проблему. Катастрофы не случилось. Компания по-прежнему получает авансы, денежный поток хороший, и получается потихоньку закрывать убытки и выведенные дивиденды, и даже расти.

Теперь считаем прибыль компании правильно и точно знаем, сколько денег можно потратить на рекламу, новые технологии, обучение, а сколько — вывести в виде дивидендов. Еще собрали баланс и знаем, насколько компания богата и за счет чего. И параллельно работаем над оптимизацией доходов и расходов, настраиваем учет и выходим из убытков.

Что делать, чтобы такого не было

Чтобы не оказаться в ситуации, когда прибыль вроде бы есть, но на деле ее нет, а есть убытки, нужно:

- Считать прибыль начисленным методом. Не по деньгам в кассе или на счету, а по выполненным обязательствам. И навсегда запомнить, что деньги в кассе — это не прибыль! Подробнее об этом мы рассказывали в статье → Как навсегда отлепить деньги от обязательств и понять, что такое прибыль на самом деле.

- Внедрить систему фондов, чтобы случайно не забрать в виде дивидендов лишних денег. Фонд — это что-то вроде копилки компании, в которую она откладывает деньги с прибыли. Фонды могут быть разными, например, с накоплениями на дивиденды, на обучение сотрудников, ремонт или строительство нового офиса продаж.

Как начать работать с нашим финдиректором

Программы помогают автоматизировать учет и собирать данные быстрее, но если не знать, как именно они считают выручку и прибыль, можно нечаянно оказаться в многомиллионных убытках. Поэтому лучше всё же позвать специалиста — финдиректор «Нескучных финансов» отлично справится.

Мы работаем с компаниями онлайн, в формате аутсорсинга. Финдиректор наводит порядок в финансах, внедряет управленческий учет и финансовое планирование. После этого он будет регулярно предоставлять отчетность и помогать собственнику увеличивать прибыль и эффективность бизнеса.

Запишитесь на бесплатную консультацию по аутсорсингу финансового директора. Мы расскажем, чем можем быть полезны именно для вашей компании, в контексте ваших проблем и задач.