Финансовая отчетность помогает собственнику увидеть прошлое, заглянуть в будущее и указать деньгам путь. А еще — узнать, где деньги, какая прибыль и насколько богата компания. О том, как устроена финансовая отчетность и за какими показателями стоит следить собственнику, разбираемся в статье.

Обновили статью в декабре 2025 года. Рассказали о том, как с помощью финансовых отчетов выявить скрытые риски и какие частые ошибки предприниматели допускают при анализе отчётности.

Содержание

Финансовая отчетность: что это и для чего она нужна

Основные формы финансовой отчетности

Отчет о движении денежных средств

Скачать шаблоны ДДС, ОПиУ, баланса и еще десятка отчетов

Классификация финансовой отчетности

Как читать финансовую отчетность

Как выявить финансовые риски компании по финансовым отчетам

Финансовые отчеты: частые вопросы собственников

Финансовые отчеты компании: в двух словах

Поможем навести порядок в финансах

Финансовая отчетность: что это и для чего она нужна

Финансовая отчетность — это отчеты компании, с помощью которых анализируют деятельность бизнеса и затем принимают решения — на основе цифр, а не интуиции.

Есть три базовых финансовых отчета — ДДС, ОПиУ и баланс. Каждый подробнее разберем в разделах ниже. А пока о том, зачем вообще нужна отчетность.

Бизнес собирает финансовую отчетность для внутренних и внешних целей ↓

Финансовая отчетность для внутренних целей собирают, чтобы:

- Анализировать положение компании — узнать, растет бизнес или близок к банкротству. Понять, как действия в прошлом повлияли на результат, сбылись ли планы и что сработало хорошо.

- Контролировать доходы и расходы, чтобы получать прибыль, а не работать в ноль или в убыток. А еще — указывать деньгам путь: понимать, во что стоит вкладываться и когда, а какие траты будут бесполезными.

- Оперативно принимать управленческие решения. Например, увидеть, потянет ли бизнес кредит, не пора ли сокращать персонал и выгодно ли давать скидки.

- Планировать и прогнозировать. С отчетностью бизнес может заранее узнать, сколько компания заработает за месяц или год; что нужно, чтобы масштабировать, например, запустить новый продукт; на какие вещи хватит денег, а где придется подужаться.

Финансовую отчетность для внешних целей собирают, чтобы:

- Отчитаться перед налоговой и страховой.

- Получить финансирование от инвестора, банка или партнеров — отчетность покажет, как компания относится к обязательствам и сможет ли вернуть заемные средства.

- Продать бизнес. Здесь отчеты нужны покупателю, чтобы он мог оценить перспективы и риски.

Подробнее с финансами бизнеса поможет разобраться наш бесплатный мини-курс ↓

Основные формы финансовой отчетности

Есть три основных формы финансовой отчетности. Проще говоря, три типа отчетов, которые складываются в систему:

- Отчет о движении денежных средств (ДДС, ОДДС, Cash Flow, Кэшфлоу) — показывает, откуда приходят и куда уходят деньги бизнеса.

- Отчет о прибылях и убытках (ОПиУ, Profit and loss, P&L или Pn) — показывает, сколько у компании выручки, расходов и какая в итоге прибыль.

- Баланс (балансовый отчет, Balance Sheet, BS) — показывает, что есть у компании и за чей счет это куплено.

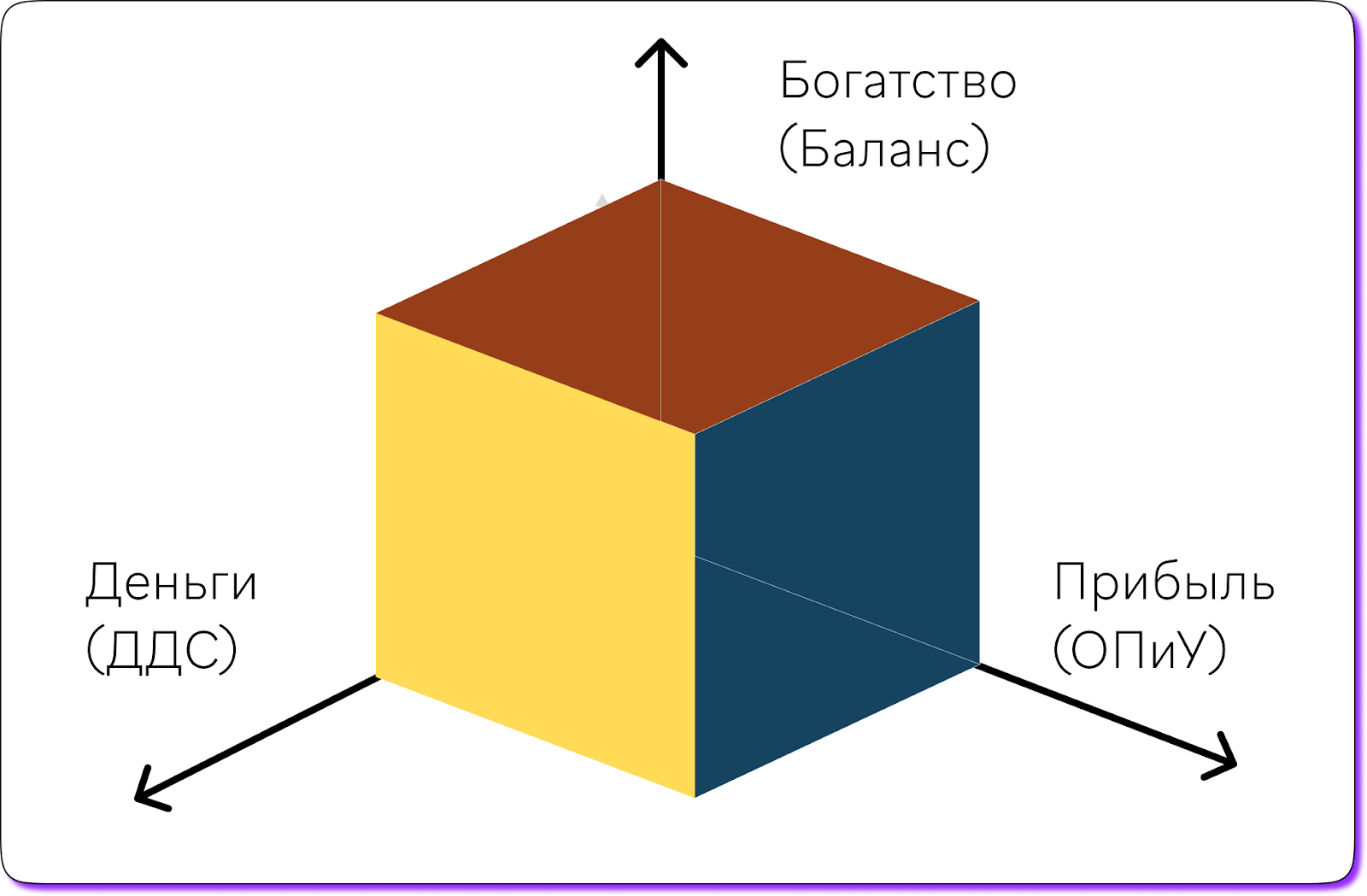

Отчетность складывается именно из трех форм, а не из одной. Один отчет, например, ДДС, будет бесполезен: он покажет, есть ли деньги, но ничего не скажет о прибыли. Бывает так, что денег у компании много, а прибыли нет. Или наоборот. И чтобы видеть полную картину, нужна система трех отчетов — ДДС + ОПиУ + баланс.

ДДС, ОПИУ и баланс — это три разных отчета, из которых складывается полная картина финансов бизнеса. Это как три измерения в 3D-модели компании ↓

Дальше разберем подробнее каждый из отчетов, покажем, как они выглядят и на что стоит смотреть собственнику в каждом:

Отчет о движении денежных средств

Отчет о движении денежных средств (ДДС, Cash Flow) — отчет, который показывает бизнесу, откуда приходят и куда уходят деньги. По ДДС можно оценить, хватает ли компании поступлений денег на все ее нужды.

Собрав ДДС, бизнес узнаёт, сколько денег на расчетных счетах и на каких кошельках они лежат. Кошельки — это места хранения денег, например, расчетный счет, депозит, местечко под матрасом, сейф.

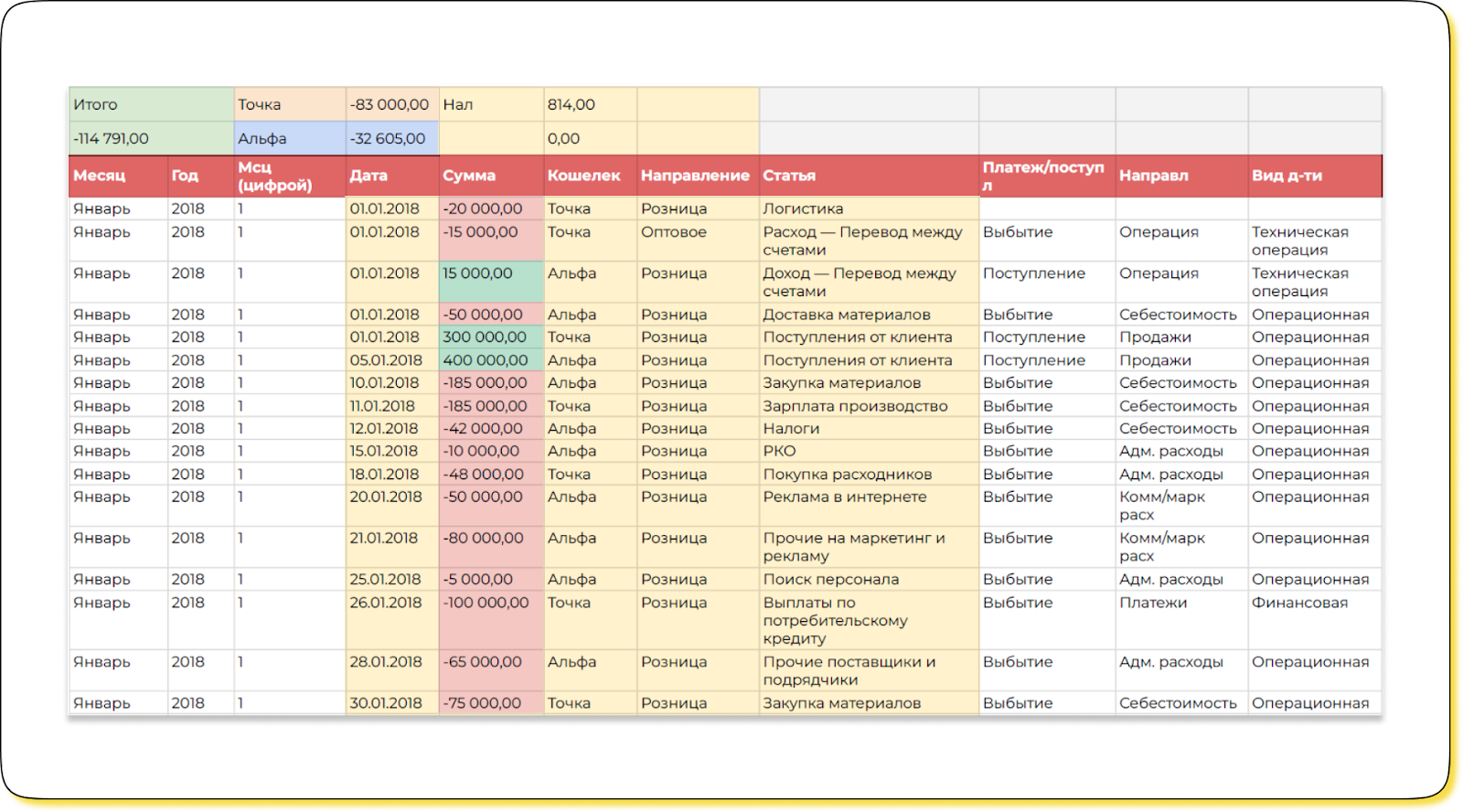

Выглядит отчет ДДС так:

В отчете — выдуманные цифры выдуманной компании

В ДДС денежные потоки раскладываются на три блока — по операционной, инвестиционной и финансовой деятельности. Это помогает более четко отслеживать источники поступлений и выбытий.

- Денежный поток по операционной деятельности — это поступления и выбытия денег по основной деятельности бизнеса, ее еще называют текущей или текучкой. Например, если бизнес оптом продает пончики, то к операционной деятельности относятся операции по закупке и продаже пончиков. А вот кредиты на покупку нового оборудования — нет.

- Денежный поток по инвестиционной деятельности — это поступления и выбытия денег от вкладов, ценных бумаг, выдачи займов, продажи основных средств и так далее. Например, если владелец пончиковой продаст ненужную печь, то деньги от этой сделки пойдут в инвестиционный денежный поток. Потому что продажа печей — не основная деятельность пончиковой.

- Денежный поток от финансовой деятельности — это поступления и выбытия, связанные с дивидендами, кредитами и займами, а также вложениями собственника в компанию.

Важно не смешивать разные денежные потоки. Например, если на счет компании пришло много-много денег, нужно четко понимать, откуда они взялись. Ведь одно дело — продавать много пончиков, а другое — получить кредит под 40% годовых.

Найдем за один час точку роста прибыли в вашем бизнесе до 40%

Как это работает:

-

Соберём финансовую модель — без воды, только факты

-

Посчитаем все затраты — даже те, о которых вы не подумали

-

Покажем реальный прогноз дохода — без розовых очков

Самый быстрый способ понять, почему бизнес есть, а денег нет — компактная, но эффективная онлайн-экскурсия ↓

На что собственнику смотреть в ДДС: три показателя ↓

В ДДС много цифр и строк. Но базово собственнику достаточно регулярно отслеживать три ключевых: поступления и выбытия, сальдо по основной деятельности и общий денежный поток.

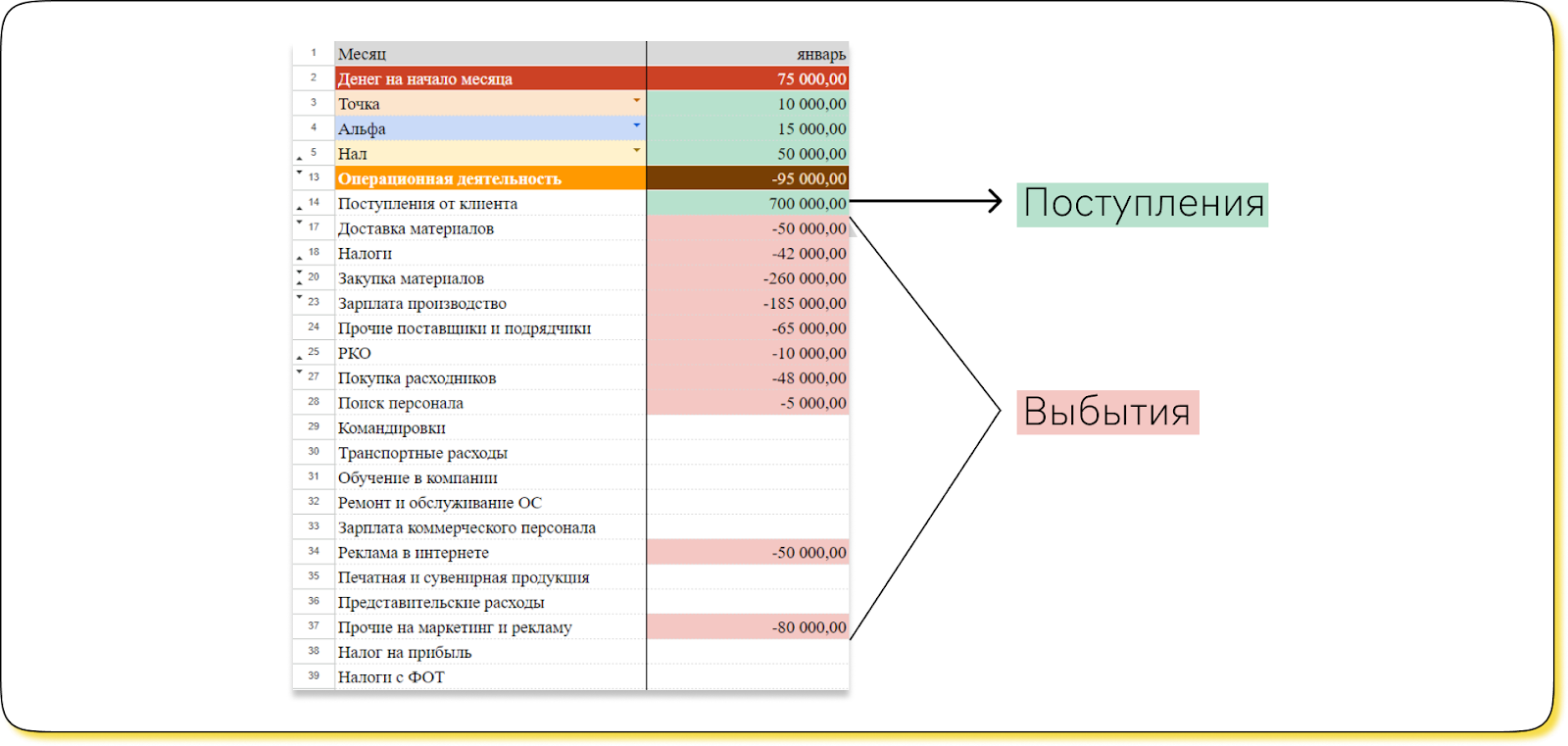

1. Поступления и выбытия в целом по компании. Поступлений должно быть больше, чем выбытий, — это главное. Но еще тут смотрят динамику: растут ли поступления? падают ли выбытия? и почему?

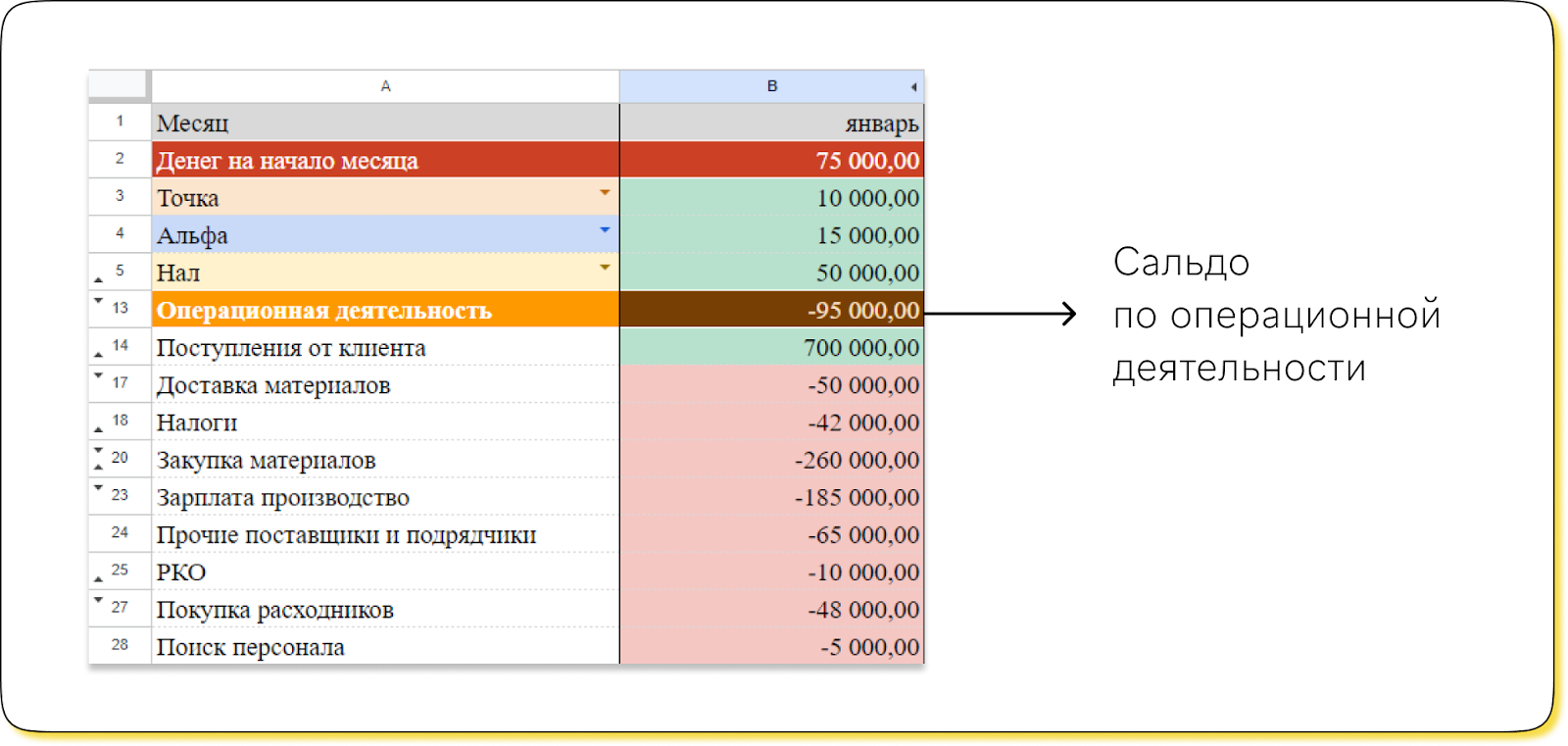

2. Сальдо по операционной деятельности. Сальдо — это разница между поступлениями и выбытиями. Оно бывает положительным и отрицательным ↓

- сальдо положительное — денежного потока от основной деятельности хватает для ведения бизнеса;

- сальдо отрицательное — денег не хватает.

Обычно сальдо считают за месяц. Но есть исключение — это проектный бизнес с длительным циклом сделки, например, строительство дома в течение двух лет. В этом случае считают поквартально.

Сальдо по операционной деятельности в ДДС считается автоматически по формуле: поступления от операционной деятельности минус выбытия по операционной деятельности

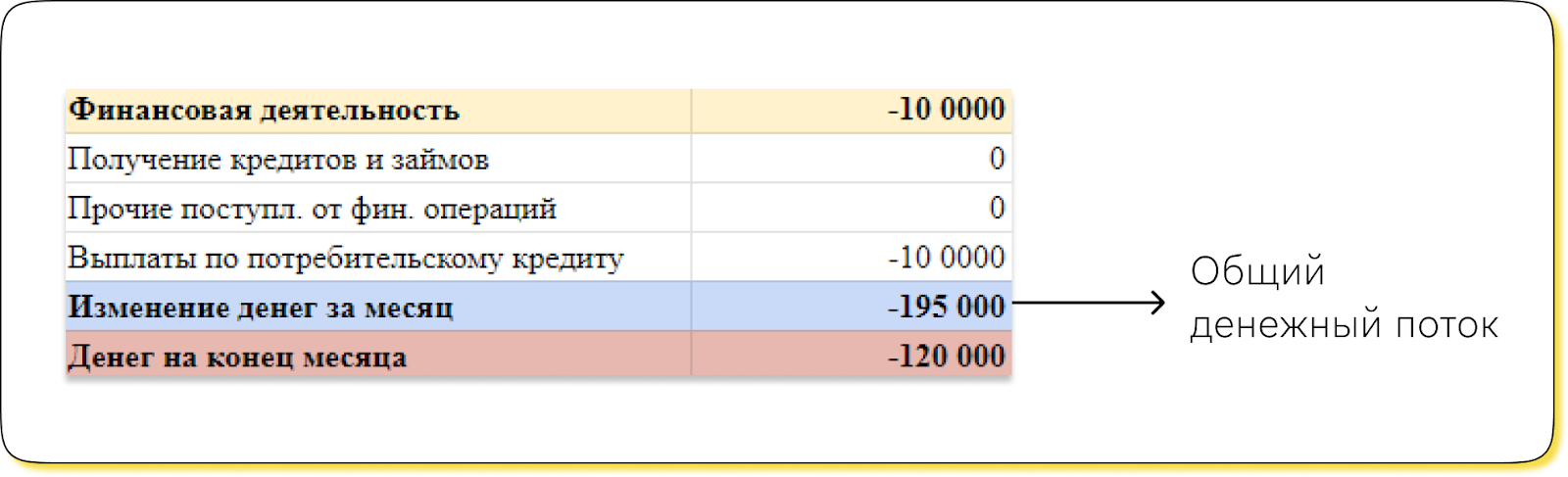

3. Общий денежный поток — сколько всего денег есть у бизнеса на всех кошельках. Если общий денежный поток положительный, значит, у компании деньги есть. А вот если отрицательный, то даже при хорошей прибыли можно сидеть без денег.

Еще бывает, что компания копит деньги на что-нибудь, например, на покупку оборудования, — тогда денежный поток будет отрицательным, но это не проблема: деньги-то есть, просто они сразу уходят в копилку. В такой ситуации смотрят, чтобы поток именно по операционной деятельности был положительным.

Общий денежный поток считают по формуле: сальдо по операционной деятельности плюс инвестиционная деятельность плюс финансовая деятельность

У нас вы можете скачать бесплатный шаблон отчета ДДС с инструкцией о том, как им пользоваться ↓

Отчет о прибылях и убытках

Отчет о прибылях и убытках (отчет о финансовом результате, ОПиУ, ОПУ, Profit and loss, P&L или PnL) — отчет, который показывает финансовую эффективность бизнеса за период. Проще говоря, прибыль и убытки.

Собрав ОПиУ, собственник узнает точку безубыточности, рентабельность направлений и, главное, сколько прибыли бизнес заработал. И заработал ли.

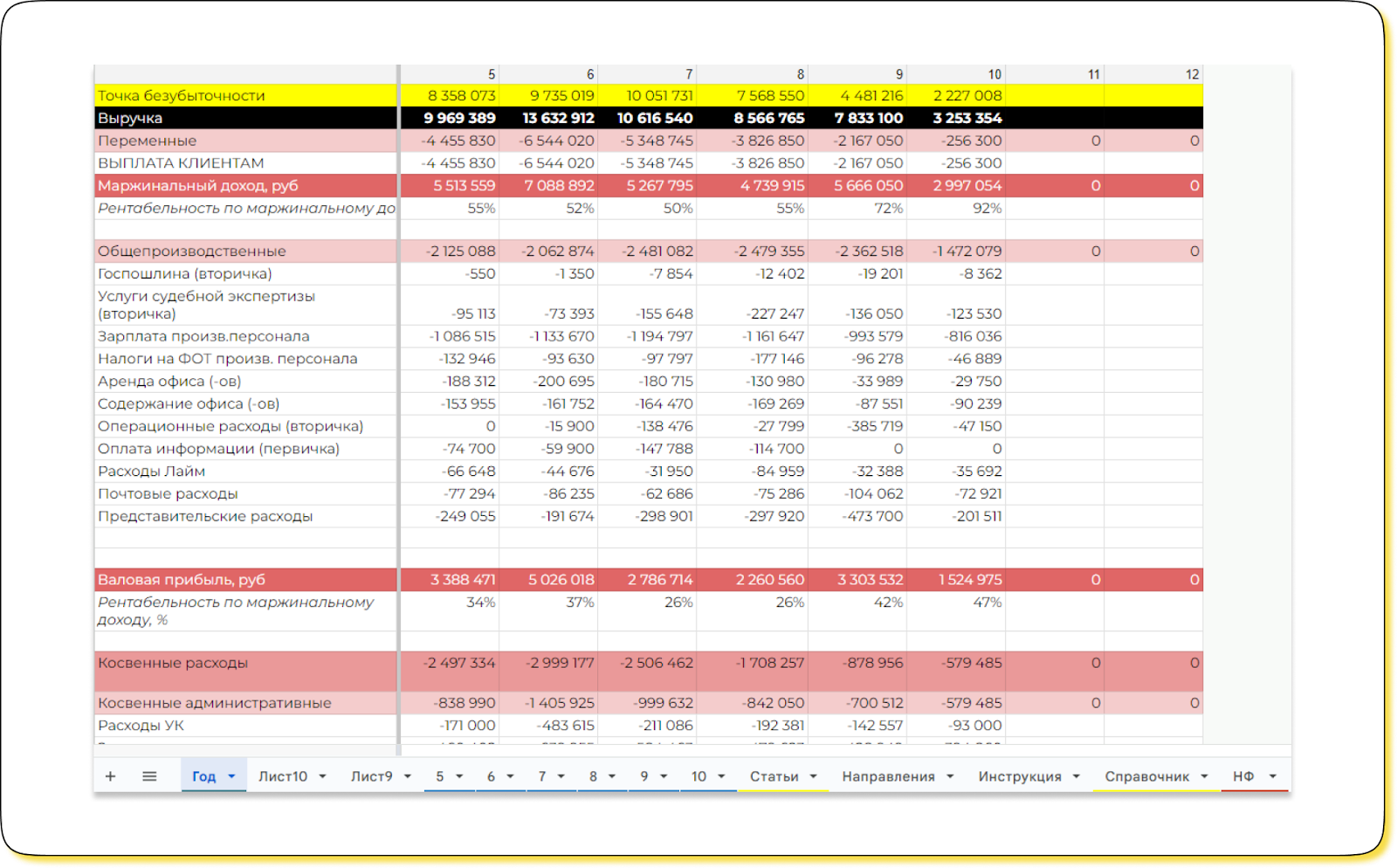

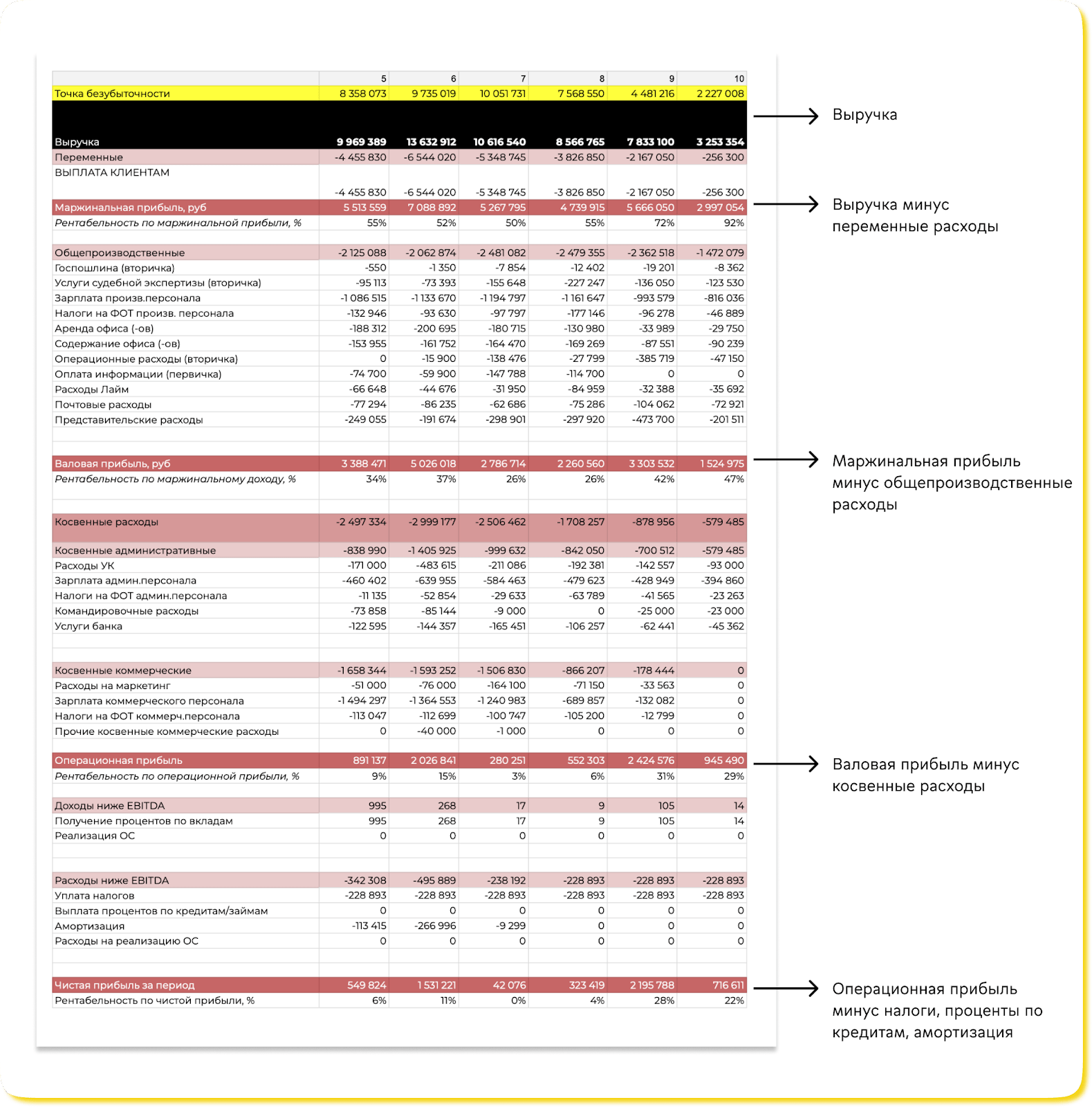

ОПиУ, собранный по стандарту НФ, выглядит так:

Этот отчет тоже заполнили выдуманными данными, чтобы никого не смущать

Стандарт НФ по сбору отчетности строится на двух ключевых принципах (или методах):

- Принцип начисления. Выручку считают не по деньгам в кассе, а по выполненным обязательствам, — ее начисляют только в тот момент, когда получают соответствующий документ. Например, акт приемки-передачи или товарную накладную.

- Принцип соответствия. Расходы бизнеса признают соответственно доходам. Например, как только пончиковая продает партию изделий и получает доход, все затраты на эту партию классифицируются как расходы.

Принципы начисления и соответствия помогают без ошибок считать чистую прибыль. Если им не следовать, прибыль получится завышенная или заниженная. И не будет отражать реальность.

Подробнее про кассовый метод и метод начисления писали в другой статье → Кассовый метод и метод начисления: в чём разница

ОПиУ состоит из последовательных блоков: от выручки до чистой прибыли ↓

Здесь же в первой строчке считается точка безубыточности — сколько компании нужно зарабатывать, чтобы работать в ноль

Чуть подробнее остановимся на каждом блоке ОПиУ:

- Выручка — подтвержденные документами, например, актами, доходы компании за отчетный период.

- Маржинальная прибыль — выручка за минусом переменных расходов. Переменные — это те, что появляются вместе с выручкой. Например, продаем пончик — тратимся на муку и джем, не продаем — не тратимся, значит, мука и джем — переменные расходы. Маржинальная прибыль показывает, эффективно ли работают отделы закупок и производства. Но от бизнеса к бизнесу переменные расходы бывают разные. Если это торговля, то к переменным расходам относят себестоимость и логистику. Если продажи на маркетплейсе, то к переменным относят комиссию и логистику маркетплейса, а в проектном бизнесе — все расходы на проект.

- Валовая прибыль — это маржинальная прибыль за вычетом общепроизводственных расходов. Общепроизводственные — те расходы, что не зависят от выручки, но без них производство невозможно. Например, это аренда цеха или зарплата пекаря в виде оклада. Валовая прибыль помогает оценить эффективность отдельных направлений бизнеса.

- Операционная прибыль — это валовая прибыль за минусом косвенных расходов: тех, что не связаны с производством. Сюда относятся административные расходы, например, аренда офиса и зарплата юриста; и коммерческие — расходы на продажи и маркетинг. Операционная прибыль показывает, приносит ли основная деятельность прибыль.

- Чистая прибыль — это операционная прибыль за минусом процентов по кредитам, налогов и амортизации. Это окончательный финансовый результат, по которому видно, эффективен ли бизнес в целом.

Подробнее о каждом виде прибыли писали в другой статье → Виды прибыли и способы расчета

На что собственнику смотреть в ОПиУ: прибыль до вычета налогов, процентов и амортизации (EBITDA) и чистая прибыль

В ОПиУ есть много показателей, за которыми следят. Базовые — прибыль до вычета налогов, процентов и амортизации (EBITDA) и чистая прибыль. Если они просели или выросли, то пора изучить отчет подробней, чтобы понять, за счет чего это произошло.

EBITDA — это прибыль до вычета налогов, амортизации, процентов по кредитам и займам. Чем она выше, тем эффективнее работает бизнес. Но здесь еще важно учитывать динамику ↓

| Прибыль до вычета налогов, процентов и амортизации (EBITDA) | Что это значит | Что делать |

| Больше нуля, растет в динамике | Бизнес в целом эффективен |

Продолжать в том же духе |

| Больше нуля, но снижается | Где-то есть проблема: или растут расходы, или падают доходы. Или и то и другое | Погрузиться в анализ расходов и доходов, найти причину снижения показателя |

| Равна или меньше нуля | Бизнес убыточен, не генерирует прибыль. Не хватит на налоги и амортизацию | Пересматривать бизнес-модель, финмодель и процессы |

Подробнее о прибыль до вычета налогов, процентов и амортизации (EBITDA) мы писали в статье → Что такое прибыль до вычета налогов, процентов и амортизации (EBITDA) и зачем она предпринимателю

Чистая прибыль — показывает, как бизнес поработал за конкретный период. Чистая прибыль есть, значит, бизнес выполняет свою функцию и зарабатывает, а если прибыли нет, то увы.

Показатели в ОПиУ анализируют помесячно. Но если бизнес проектный и живет на авансы, то смотрят поквартально. О том, как признавать выручку бизнесу с длительными проектами, рассказывали здесь → Как признавать выручку по длительным проектам

У нас вы можете скачать бесплатный шаблон ОПиУ с инструкцией о том, как им пользоваться ↓

Баланс

Баланс (балансовый отчет, Balance Sheet, BS) — это отчет, который показывает:

- какие активы есть у компании;

- за счет чего куплены активы — на деньги компании или кредиты;

- приносят ли активы доход.

Баланс выглядит так:

Баланс состоит из двух основных блоков: активов и пассивов.

| Активы | Пассивы |

|

Все деньги компании в виде оборудования, недвижимости, транспорта, товарного знака, изобретения, исходного кода программы, дебиторской задолженности и так далее |

Показывают, на чьи деньги куплены активы: на свои, в кредит или через отсрочку у поставщика. Сам кредит может быть не только перед банком, но и перед поставщиками, покупателями |

О балансе, активах и пассивах мы писали много чего:

На что собственнику смотреть в балансе: собственный капитал и рентабельность собственного капитала (ROE) ↓

Собственный капитал — это деньги собственника, которые он вложил в бизнес. Например, уставный капитал, оборудование, купленное на чистую прибыль, нераспределенная прибыль и так далее. Здесь смотрят, увеличивается собственный капитал или уменьшается.

Рентабельность собственного капитала (ROE) — показывает, с какой эффективностью работают вложенные в бизнес деньги. А проще говоря — это годовая доходность вложений собственника, как на вкладе в банке, только обычно побольше.

Формула рентабельности собственного капитала (ROE) выглядит так ↓

Рентабельность собственного капитала (ROE) = Чистая прибыль/Собственный капитал *100%

У нас вы можете скачать бесплатный шаблон ОПиУ с инструкцией о том, как им пользоваться ↓

Скачать шаблоны ДДС, ОПиУ, баланса и еще десятка отчетов

Все три отчета: ДДС, ОПиУ и баланс вы можете собрать сами по нашим шаблонам. Они бесплатные + есть много других, например, калькулятор рентабельности и платежный календарь. Все они пригодятся малому бизнесу, чтобы стать прозрачным и управляемым ↓

Классификация финансовой отчетности

Есть три признака, по которым классифицируют финансовую отчетность: по периодичности, стандартам и достоверности ↓

По периодичности. Классифицируют по частоте отчетности. Финансовые отчеты для разных целей могут собирать раз в месяц, в квартал, в полгода или год.

В Нескучных мы презентуем отчет собственнику раз в месяц. Это позволяет нам показывать актуальную картинку, а собственнику — вовремя принимать управленческие решение. По свежим, а не по прошлогодним данным.

Когда квартал или год заканчивается, мы сводим данные за период, чтобы посмотреть на изменения в динамике.

По стандартам. Здесь отчеты разделяют на собранные по стандартам РСБУ и стандартам МСФО:

- РСБУ (Российские стандарты бухгалтерского учета) — обязательный стандарт для предпринимателей и организаций, которые отчитываются перед налоговой.

- МСФО (Международные стандарты финансового учета) — этот стандарт используют, чтобы анализировать состояние компаний. По МСФО обязаны работать банки и компании с участием иностранного капитала.

В Нескучных мы следуем собственному стандарту, потому что собираем отчетность не для кого-то там, а только для собственника и его команды. Наши отчеты более гибкие — мы их адаптируем под задачи конкретного бизнеса и пожелания клиента.

И по секрету: отчеты НФ не могут использоваться налоговой или другими органами как доказательство нарушений. И, конечно, мы подписываем соглашение о неразглашении.

По достоверности сведений. Отчеты разделяют на прошедшие аудиторскую проверку и не прошедшие. Первые считаются более достоверными.

В Нескучных аудиторов нет, но отчеты достоверные, потому что финдиры опираются только на подтвержденные цифры — данные из накладных и счетов, банковских выписок и программ.

Как читать финансовую отчетность

Прочитать любую финансовую отчетность и понять, что происходит с бизнесом, помогут три простых способа: коэффициентный анализ, горизонтальный анализ и вертикальный анализ. Названия не звучат, как простые! Но подождите ↓

Коэффициентный анализ. В отчете смотрят на коэффициенты в динамике. То есть на то, как от месяца к месяцу меняются коэффициенты финансовой устойчивости, ликвидности, рентабельности и другие.

Например, коэффициент текущей ликвидности — показывает, как быстро бизнес сможет расплатиться с долгами. Допустим, в ноябре коэффициент 8, а в декабре уже 9,5. Растет — это хорошо, значит, бизнес становится богаче.

Здесь же сравнивают текущий показатель с целевым — это тот, которого хочется достичь. Если целевой 2, а по факту 8, круто! Выполнили цель на 400%.

Подробнее о коэффициентах рассказывали в статье → Список основных финансовых показателей бизнеса

Горизонтальный, или трендовый анализ. Здесь сравнивают показатели двух периодов: от месяца к месяцу, от квартала к кварталу либо от года к году.

Например, в ноябре прибыль была 15 млн ₽, а в декабре — 10 млн ₽. Вывод: прибыль упала на 5 млн ₽, и пора детально изучить ОПиУ и остальные отчеты.

Вертикальный, или структурный анализ. Например, в ноябре 20% выручки ушло на зарплаты сотрудникам, а в декабре уже 25%. Почему? Кажется, команда где-то сработала неэффективно: бизнес потратил на сотрудников больше, но заработал меньше выручки. Что-то не так с количеством сотрудников или с системой мотивации.

Как выявить финансовые риски компании по финансовым отчетам

Финансовые риски почти всегда прячутся в деталях — и в отчетности они тоже хорошо заметны, если знать, куда смотреть. Разберёмся, как собственнику поймать тревожные сигналы по трём основным формам отчетов.

-

Начните с денег, а не с прибыли. Первый источник риска — разрыв между прибыльностью и реальными деньгами. Если ОПиУ показывает красивую прибыль, а в ДДС по операционной деятельности стабильно отрицательное сальдо, значит, компания зарабатывает «на бумаге», но не в жизни. Это почти всегда говорит о проблемах с оборотом: затоваривание, плохая работа с дебиторкой, слишком длинные проекты или неконтролируемые расходы.

-

Ищите скрытые долги и зависимость от заёмных средств. Баланс хорошо показывает долговую нагрузку. Опасный признак — рост обязательств быстрее роста активов или выручки. Особенно если кредиты и займы закрывают текущие расходы, а не инвестиции.

Ещё один маркер риска — короткие обязательства (до года) превышают оборотные активы. Такое соотношение означает, что бизнесу может не хватить ресурсов, чтобы рассчитаться по счетам в ближайшие месяцы.

-

Проверяйте здоровье активов. Активы — это богатства компании, но только если они «живые». Если в балансе растут запасы или дебиторская задолженность, а выручка стоит на месте, активы становятся неликвидными. То есть они вроде бы существуют, но денег бизнес от них не получает.

-

Смотрите на структуру прибыли, а не только на итог. Чистая прибыль может быть положительной, но при этом внутри ОПиУ уже появились тревожные тренды: падает маржинальность, растут постоянные расходы, увеличивается доля убытка по отдельным направлениям.

Если валовая прибыль стагнирует, а операционные расходы растут — это риск, что операционная прибыль начинает движение к нулю. Такой бизнес может внезапно «просесть», даже если в прошлом году результаты были отличными.

-

Анализируйте динамику, а не только один период. Один отчёт редко покажет проблему. Но если на протяжении нескольких месяцев падают поступления по ДДС, растут коммерческие расходы или ухудшается структура баланса, — это уже тренд. Финансовые риски обычно проявляются не одним скачком, а последовательной деградацией показателей.

Полезное правило: любое ухудшение в динамике на 10–15% за несколько месяцев — повод копнуть глубже.

Сравнивайте показатели бизнеса с нормой. У каждого бизнеса есть «здоровые» ориентиры: например, сколько процентов выручки обычно уходит на фонд оплаты труда или маркетинг. Любое резкое отклонение от собственной нормы — скрытый риск, даже если показатели выглядят «красиво» относительно рынка.

Финансовые отчеты: частые вопросы собственников

Эксперт Марина Красноштанова

Финдир НФ

Чем финансовая отчетность отличается от управленческой?

Финансовая отчетность отличается от управленческой тем, для кого она собирается. Финансовая отчетность ведется для внешних пользователей — налоговой или инвесторов, а управленческая — только для внутренних: собственника и команды. Но часто эти термины используются как синонимы.

Где можно посмотреть финансовую отчетность компании?

Финансовую отчетность ООО, ЗАО и ПАО можно посмотреть в Государственном информационном ресурсе бухгалтерской отчетности — ГИР БО. Для поиска по базе данных налоговой нужно ввести ИНН, ОГРН, название или адрес организации.

Можно ли доверять отчетности малого бизнеса без аудита?

У малого бизнеса отчётность может быть вполне качественной, если есть грамотный бухгалтер, порядок в первичных документах и автоматизация учёта (например, в 1С). В таком случае цифры, как правило, отражают реальную картину.

Но отсутствие аудита означает, что никто извне не проверял корректность методов учёта и полноту отражения операций. Поэтому стоит смотреть не только на сами формы, но и на то, как устроен учёт — кто его ведёт, какие регламенты используются и как часто делаются сверки.

Какие ошибки чаще всего допускают при анализе отчетности?

Частая ошибка — смотреть на цифры в отрыве от контекста: не учитывать сезонность, разовые сделки, специфику отрасли и особенности учётной политики. Из-за этого выручка, прибыль или долги могут интерпретироваться неправильно.

Вторая проблема — опора только на бухгалтерскую отчётность без управленческих данных и без проверки качества самой базы. Если в учёте есть ошибки, задвоенные операции, несвоевременные проводки или неполные документы, любой анализ будет неточным.

Финансовые отчеты компании: в двух словах

- Финансовые отчеты — это отчеты компании, с помощью которых анализируют деятельность бизнеса и затем принимают решения — на основе цифр, а не интуиции.

- Финансовую отчетность собирают для внешних и внутренних целей. Внешние цели: анализ состояния компании инвестором или кредитором, покупателем, или отчет перед налоговой. Внутренние цели: понять, растет бизнес или подходит к банкротству, контролировать доходы с расходами и принимать управленческие решения на основе цифр.

- Форм финансовой отчетности три: ДДС, ОПиУ и баланс. ДДС показывает деньги компании, ОПиУ — прибыль бизнеса, а баланс — богатства компании.

- Чтобы прочитать и понять финансовую отчетность, используют коэффициентный, горизонтальный или вертикальный анализ. Ну или просят финдиректора объяснить, что к чему.

Поможем навести порядок в финансах

Финдиры НФ знают, как навести порядок в бизнесе. Они помогут собрать финансовую отчетность, найти, куда уходят деньги, определить рентабельность и просчитать, под какой процент выгодно брать инвестиции. А еще — подсветят, какие ресурсы у бизнеса уже есть. Вот как это выглядит на практике:

Для решения вопросов, связанных с финансами, доступны Нескучные сервисы:

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓