Попытки навести порядок в финансах для многих предпринимателей оборачиваются дополнительной головной болью. С появлением отчетности проблем становится только больше: задерживаются платежи, теряются записи в отчетах, и всё это бесит. Хочется выстроить нормальную систему и забыть всё это как страшный сон. Но непонятно, как это сделать.

Рассказываем, как один раз глобально выстроить бизнес-процессы в управленческом учете и вместо нервотрепки получать от него наслаждение. Вы узнаете, что должен сделать собственник бизнеса перед внедрением учета и как внедрять его базовые инструменты.

Обновили статью в январе 2025 года. Актуализировали информацию, объяснили, как управленческий учёт помогает наращивать прибыль, ответили на частые вопросы собственников и добавили полезных ссылок.

Содержание

Зачем нужен управленческий учет

Шаг 2. Назначить ответственных

Шаг 3. Рассказать сотрудникам, зачем внедряете учет

Шаг 4. Составить план ведения отчетности

Бизнес-процесс ведения баланса

Бизнес-процессы в управленческом учете: частые вопросы собственников

Бизнес-процессы в учете: в двух словах

Поможем наладить бизнес-процессы и стабильно получать прибыль

Зачем нужен управленческий учет

С помощью управленческого учёта собственник всегда знает, где его деньги и как они работают. Почему он нужен бизнесу ↓

Причина 1. Оценка эффективности бизнеса

Управленческий учет помогает понять, какие направления приносят прибыль, а где спрятались лишние расходы.

Причина 2. Прогнозирование и корректировка стратегии

С помощью учёта можно планировать будущее, предупреждать риски и корректировать действия, чтобы быть готовым к любым изменениям на рынке.

Причина 3. Контроль денежных потоков

Учёт показывает, где заморожены или куда уходят деньги, как можно сэкономить, и помогает правильно распределять бюджет. Собственник знает, кто и сколько ему должен и когда ждать эти деньги

Причина 4. Удобные отчеты

Отчеты адаптированы для руководителей, просты и понятны без специального образования. Для небольшого бизнеса вести такой учёт можно и в обычных таблицах, без сложного софта.

Зачем регламентировать управленческий учёт? Рассказали здесь.

Как выстроить бизнес-процессы в учёте за 4 шага ↓

Шаг 1. Обозначить цель

Если вы созрели для внедрения учета, скорее всего, вы уже знаете, для чего он нужен. Но еще раз четко прописать для себя, что хотите получить на выходе, никогда не будет лишним. В сухом остатке к назначенной вами дате на вашем столе должны лежать три основных отчета — о движении денежных средств (ДДС), о прибылях и убытках (ОПиУ) и баланс. Комплект отчетов всегда будет один. А вот цели, для которых вы их собираете, — разными.

Цели, как правило, заключаются в наборе информации для принятия управленческих решений:

- сколько заработал

- все ли направления прибыльны

- на чём теряю деньги

- сколько должен я, а сколько — мне

- чем я владею

- какие мои запасы

- когда и сколько могу выплатить дивидендов

- …

Шаг 2. Назначить ответственных

Чтобы набор отчетов к назначенной дате лежал у вас на столе, понадобится человек или структурное подразделение компании, которые будут за это отвечать.

Вам решать, достаточно ли привлечь одного финменеджера, нанять целый финотдел во главе с финдиректором или отдать эту функцию на аутсорс. Это зависит от ситуации в бизнесе: его масштабов, возможностей, структуры, квалификации людей, которым вы это поручите.

Главное — кто-то должен отвечать за то, чтобы к сроку, который назначите вы сами, перед вами лежали все отчеты. И за то, чтобы сотрудник, который должен эти отчеты собрать, в срок получал цифры, которые ему для этого нужны.

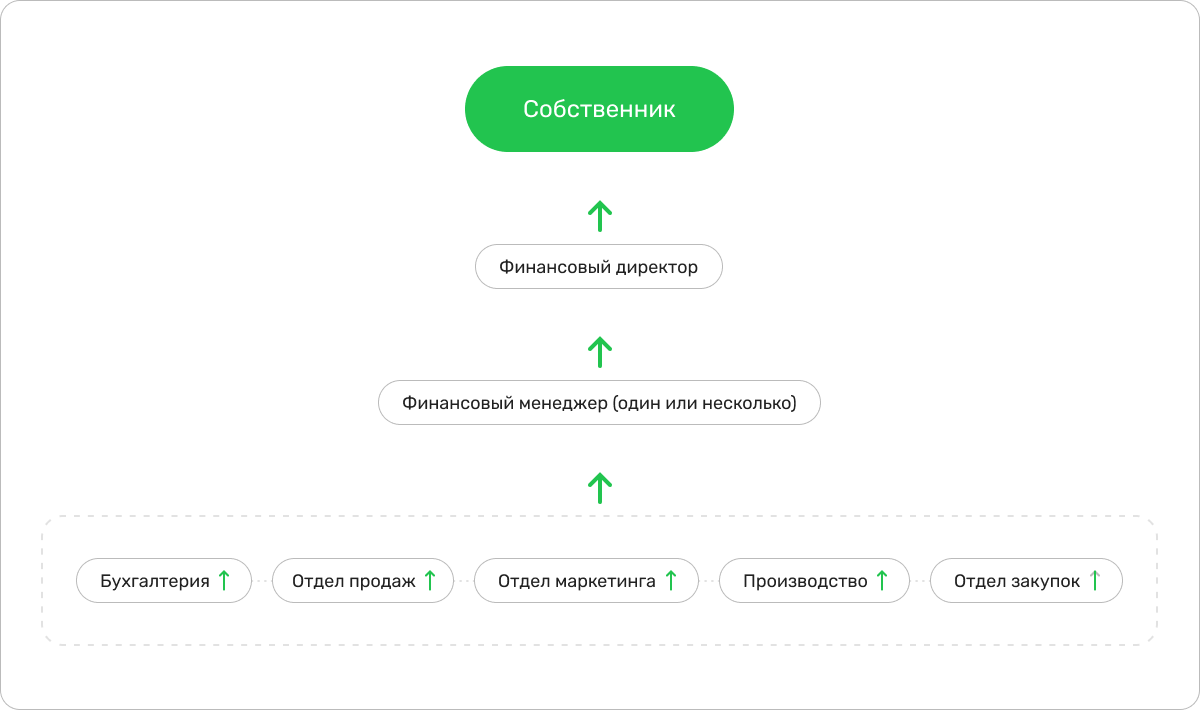

Оптимально графически изобразить структуру сбора данных для отчетности. Это можно сделать в виде таблицы.

| Данные | Ответственный | Контроль |

| Выручка | Директор по продажам | Финменеджер Иванова |

| Движение денег: доходы расходы | Главный бухгалтер | Финменеджер Петрова |

| Затраты на маркетинг и рекламу | Директор по маркетингу | Финменеджер Петрова |

| Отчеты ДДС, ОПиУ, баланс | Финансовый директор | Генеральный директор |

Еще лучше — представить процесс в виде схемы.

Теперь давайте отдельно разберем, кто есть кто в этой схеме:

Финансовый директор — это топ-менеджер, который курирует весь процесс управления финансами бизнеса. Он обследует все бизнес-процессы компании. Выбирает систему, в которой будут выгружаться данные. Это могут быть электронные таблицы Гугла или Эксель, облачный сервис или автоматизированная система учета, например, 1С. Решает, какие отчеты нужны бизнесу, разрабатывает правила учетной политики и назначает ответственных за сбор данных. Финдиректор проверяет отчеты, которые составляют финменеджеры. Если всё в порядке, анализирует их и обсуждает результаты анализа с собственником или гендиректором.

Финансовый менеджер — это специалист, который собирает данные для отчетов, составляет их и в срок передает руководству (если в компании есть финдиректор, то ему). И устраняет его замечания, когда они появляются. Если финдира нет — гендиректору или напрямую собственнику.

Специалисты — сотрудники, которые отвечают за передачу финменеджерам данных, нужных для отчетов. Это могут быть представители бухгалтерии, отдела маркетинга, службы продаж, производственных подразделений — всех структур, где аккумулируется информация о выручке компании, ее расходах, всём, чем она владеет, и так далее.

Шаг 3. Рассказать сотрудникам, зачем внедряете учет

Встреча с сотрудниками, на которой вы объясните, что внедрение учета — решение в интересах всей компании, а не ваша блажь, обязательно должна состояться до того, как они будут должны предоставить первые цифры для будущих отчетов.

А поскольку на первом шаге вы расписали, зачем учет бизнесу, найти слова, которые помогут до них достучаться, не составит труда. Расскажите, что, пока в финансах бардак, никто не знает, есть ли у компании прибыль, будет ли завтра чем платить им зарплату, и так далее. Что, пока нет учета, вы как собственник рискуете однажды остаться без бизнеса, а все они — без работы. А когда управленческий учет налажен, бизнес чувствует себя увереннее и способен вовремя разглядеть возможные проблемы и адекватно на них отреагировать. Немаловажно, чтобы таблицы, в которые сотрудники различных подразделений будут вносить данные, были понятны не только финменеджеру, но и им.

Распространенная проблема — сотрудники далеки от болей собственника. Они живут в своем мире, где финансы не на первом месте. Это нормально. Но необходимость предоставлять цифры они воспринимают как лишний «головняк». Поэтому приходится убеждать, а кого-то и заставлять. Шансы на успех зависят от административного ресурса собственника и способности добиться своего.

Успешной коммуникации между финансистами и специалистами, у которых они берут данные, способствует стремление финансистов разобраться, как бизнес делает деньги, которые они считают. Когда я была финдиректором кирпичного завода, заходила в печь, спускалась в подвальное помещение ремонтного цеха вагонеток. А когда работала руководителем экономической службы крупнейшего автодилера России, изучала сервис, работу слесарей и автомехаников.

В Нескучных финансах, работая в удаленном формате, продолжаю изучать технологию бизнеса клиентов в интернете. Это помогает разговаривать с процессными специалистами на одном языке. Специалисты всегда узкопрофильные, у них всех свой мир и своя зона комфорта. Но с каждым можно найти общие идейные точки и получить результат совместной деятельности.

Шаг 4. Составьте план ведения отчетности

Вам будет легче контролировать, как внедряется учет, если вы составите четкий план с датами, к которым хотите получить каждый отчет. Вот как может выглядеть план внедрения отчета о движении денежных средств (ДДС).

| Ответственные | Контроль | Дата | |

| Сбор/передача данных за минувший день | Главный бухгалтер | Финменеджер Иванова | С 02.06.2021 к 09:30 каждый рабочий день |

| Внесение данных за минувший день в отчет | Финменеджер Иванова | Финдиректор | С 02.06.2021 к 10:00 каждый рабочий день |

| Сдача финдиректору | Финменеджер | Финдиректор | 02.06.2021 |

| Сдача собственнику отчета с результатами анализа | Финдиректор | Собственник | 04.06.2021 |

| Обсуждение с собственником | Финдиректор | Собственник | 05.06.2021, 14:00 |

Обязательно назначьте ответственных за каждый пункт плана, выберите варианты стимулирования. Где-то сработает даже символическая премия за исполнение его пунктов в срок. Где-то эффективнее урезать премию или даже зарплату за срыв сроков. Специфику вашего бизнеса и особенности сотрудников никто не знает лучше вас, поэтому выбор кнутов и пряников за вами.

Обязательно запланируйте для себя время на анализ отчетности. Как правило, все три отчета за прошедший месяц должны быть на столе у собственника до 5 числа нового месяца — за июнь до 5 июля и так далее. Это позволяет вовремя принять управленческие решения. Без анализа и решений собственника это будет отчетность ради того, чтобы была. А пользы от такой — ноль.

После разговора с сотрудниками можно приступать к сбору трех базовых отчетов — ДДС, ОПиУ и баланса. Всю подготовительную работу, которая должна предшествовать внедрению учета, вы провели.

Читайте в газете Нескучных:

— Управленческий учет в онлайн-школе: зачем нужен и как вести

Бизнес-процесс ведения ДДС

Отчет о движении денежных средств надо формировать в ежедневном режиме, чтобы собственник или директор мог посмотреть вчерашний день и период с начала месяца и сделать какие-либо выводы, принять решения. Если отчет ДДС формируется от случая к случаю, в любой удобный момент или свободную минутку, результата такой процесс не принесет. Система должна работать как часы.

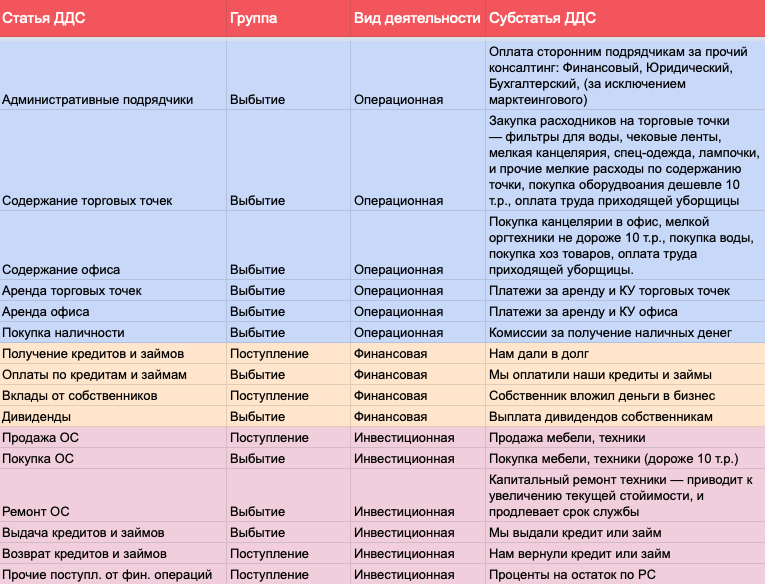

1. Разработайте статьи по всем видам деятельности. Для этого надо вспомнить, какие были операции за последние три месяца, постараться объединить их по смыслу и дать краткое, емкое название. Впоследствии это позволит тратить меньше времени на их прочтение.

В названиях статей отчета ДДС надо избегать указания имен, фамилий поставщиков типа «Вася металл» или «Олег фанера». Этими статьями вам предстоит пользоваться долгие годы. А Васи и Пети могут смениться на ГК «Севергрупп» и ООО «Сталь-Про».

2. Определить, кто, когда и в каком виде будет предоставлять данные по поступлениям и выбытию денежных средств. Если это банк — банковскую выписку, которую заносит, например, бухгалтер или финансовый менеджер в систему учета к 10 часам утра за предыдущий день. Если касса в торговой точке — кассир предоставляет отчет в утвержденной форме финансовому менеджеру ежедневно в конце смены за текущий день.

3. Запланировать время для анализа. Сначала раз в неделю. Например, за текущую неделю вечером пятницы или за прошлую — утром понедельника. Затем можно переходить к анализу за месяц. Внесите в аналитический план несколько пунктов на предмет «Что будем анализировать». В него должны входить анализ потоков в разрезе деятельности, выявление статей, по которым расход увеличился относительно прошлого месяца, динамика поступлений, отдельно финансовая и инвестиционная части на предмет проблемных ситуаций: слишком большие дивиденды, рост закредитованности и подобные сюрпризы. Бояться этого не надо. Учет для того и нужен, чтобы вовремя выявлять такие проблемы и их решать.

Итогом всего этого становится первый собранный и проанализированный отчет ДДС и первые решения, принятые на его основе. Бывают случаи, когда уже на этапе его сбора собственник выявлял неэффективные расходы или воровство в компании. Но для окончательного решения об эффективности расходов и целых направлений бизнеса нужен ОПиУ.

Как собственнику объяснить главбуху, зачем компании нужен управленческий учёт? Аргументировали тут.

Бизнес-процесс ведения ОПиУ

Когда собрали отчет ДДС, переходим к первому ОПиУ. Он позволяет узнать чистую прибыль компании: способен ли бизнес зарабатывать, работает на грани окупаемости или убыточен.

1. Определить центры поступления выручки — торговые точки или разные направления бизнеса.

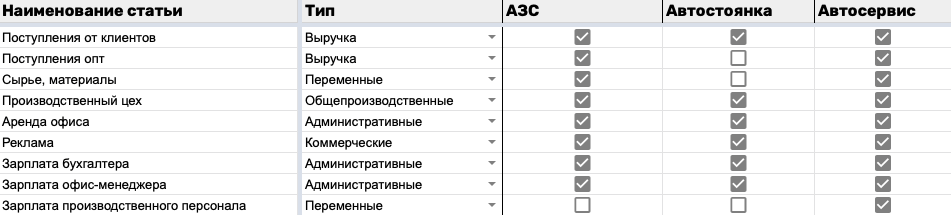

2. Разработать статьи доходов и расходов. Наименования статей можно взять из отчета ДДС, кроме статей по авансам в операционке, финансовой и инвестиционной деятельности. Нужно добавить статьи «Амортизация основных средств (ОС)» и «Налоги».

3. Разделить статьи расходов: на прямые/косвенные, переменные/постоянные, постоянные — на производственные, административные и коммерческие.

4. Внедрить источники данных для заполнения ОПиУ. Это отчеты, которые мы будем заполнять весь месяц, чтобы потом взять итоговое значение и вставить в ОПиУ. Их несколько: учет сделок, зарплатная ведомость, учет основных средств, учет финансовой деятельности.

5. Занести все статьи доходов и расходов в ОПиУ и получить его готовую структуру. Затем напротив каждой статьи определяем источник данных, откуда будем брать ту или иную цифру. Например, за амортизацией идем в учет основных средств, а за зарплатами в зарплатную ведомость.

6. Приступить к заполнению. ОПиУ формируется по итогам месяца, данные суммируются за период и вносятся в отчет.

7. Утвердить регламент сбора информации и заполнения отчета, запланировать в календаре дату каждого месяца для анализа ОПиУ.

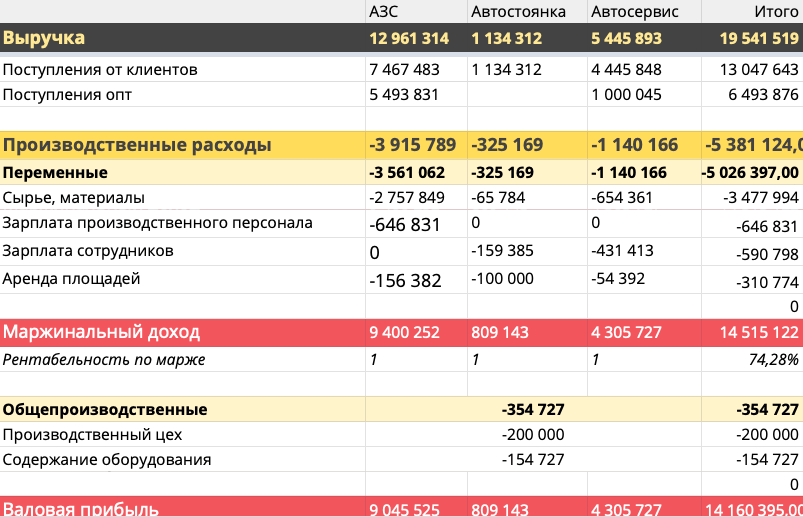

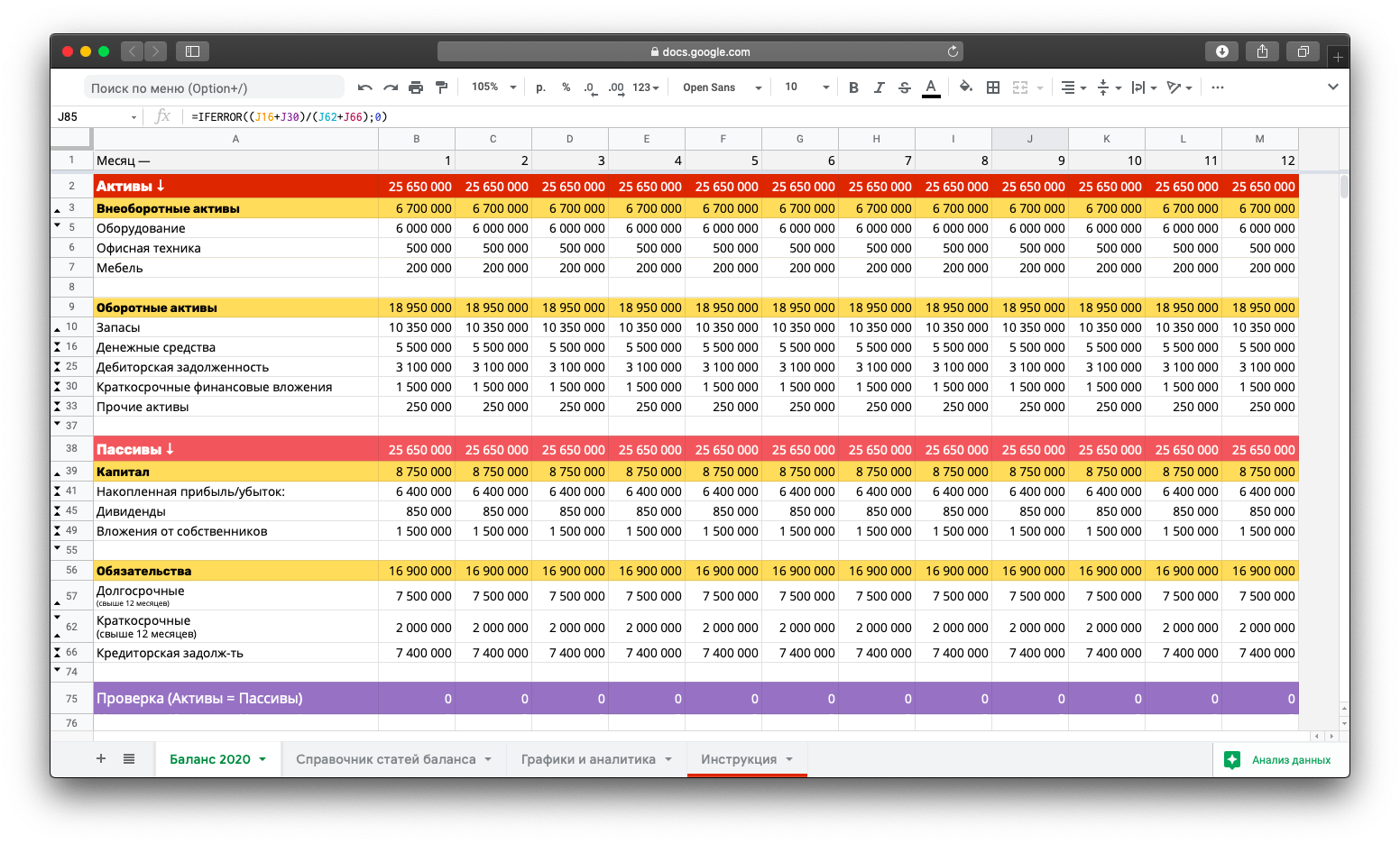

Бизнес-процесс ведения баланса

Когда собраны отчеты ДДС и ОПиУ, остается внедрить управленческий баланс. Это самый важный и на практике наименее используемый отчет. Многих пугает один только вид бухгалтерского баланса. Но управленческий — не такой страшный.

Баланс — это фотография бизнеса, его карточка на начало определенного периода. Здесь мы видим, что компании принадлежит (активы) и за чей счет это приобретено (пассивы).

1. Определить статьи баланса. Это проще, чем статьи отчетов ДДС и ОПиУ: они унифицированы и соответствуют бухгалтерскому балансу. Но управленческий баланс, в отличие от бухгалтерского, сжимаем и адаптируем под особенности своего бизнеса.

2. Сформировать дополнительные операционные таблицы для баланса. Какие именно — зависит от вашего бизнеса. Смотрите, чтобы было понятно, откуда брать данные по всем строкам баланса.

Учет запасов/товаров на складе — в этой таблице отражаются товарооборот по складу, поступления от поставщиков и выбытие со склада при реализации товаров/продукции, остатки в стоимостном выражении служат данными по статье «Активы. Запасы» или «Товары для перепродажи».

Учет дебиторской и кредиторской задолженностей — это таблица, где отражается, сколько должны вам (дебиторка), а сколько — вы (кредиторка). Оплаты или авансы можно «подтянуть» формулами из ДДС (если вы работаете в Экселе или Гугл-таблицах). А вот реализацию покупателям или поступления товара/услуг от поставщиков нужно учитывать вручную.

3. Определить источники данных для заполнения баланса. Основные средства берем из учета ОС, деньги из ДДС, дебиторку из учета дебиторской задолженности, и так далее.

***

После того как вы соберете три базовых отчета, должна получиться система, которая работает в режиме компьютера: данные четко собираются в регистры, а при необходимости или определенном сигнале — в отчет, который выводится на экран в понятном и знакомом формате. Принимать решения на основе цифр из такого отчета — одно удовольствие. И теперь вы знаете, как этого добиться.

Бизнес-процессы в управленческом учете: частые вопросы собственников

Эксперт Екатерина Лангуева

Финдир НФ

Какие методы используют для ведения управленческого учёта?

Ведение управленческого учёта не стандартизировано, поэтому существуют разные методы, например, планирование, нормирование, лимитирование. Запланировали будущее — формируем нормативы для метрик и статей — лимитируем (ограничиваем) сумму издержек за счёт процесса бюджетирования, и так далее.

Как автоматизировать управленческий учет?

Для автоматизации управленческого учёта нужно выбрать подходящее программное обеспечение или сервисы (1С, CRM, таблицы Excel и Google или Финтабло). Перед процессом автоматизации для начала необходимо протестировать и создать ТЗ на простом инструменте в виде Гугл-таблиц, чтобы уже на основе такого прототипа можно было разработчику или сервису предъявлять требования по форме отчётов.

Бизнес-процессы в учете: в двух словах

-

С помощью управленческого учёта собственник всегда знает, где его деньги и как они работают.

-

Выстроить бизнес-процессы в учёте можно за 4 этапа: обозначение цели, назначение ответственных, оповещение сотрудников о внедрении учёта и составление плана ведения отчётности.

-

Есть три основных отчёта — о движении денежных средств (ДДС), о прибылях и убытках (ОПиУ) и баланс. Комплект отчётов всегда будет один.

-

Необходимо планировать время для анализа отчётности. Как правило, все три отчёта за прошедший месяц должны быть на столе у собственника до 5 числа нового месяца.

-

После того как собрали три базовых отчёта, должна получиться система, которая работает в режиме компьютера: данные четко собираются в регистры, а при необходимости или определенном сигнале — в отчет, который выводится на экран в понятном и знакомом формате.

Поможем наладить бизнес-процессы и стабильно получать прибыль

Наши финдиры помогли многим бизнесам кратно увеличить прибыль и оптимизировать расходы.

Вот так мы выручили наших клиентов:

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча ↓