В бизнесе всегда есть риски, и их много. На некоторые повлиять нельзя, например, если лето в регионе выдалось засушливым, агробизнес ничего не сможет с этим сделать: горох засохнет, рожь не уродится. Но есть такие риски, на которые влиять можно и нужно — это финансовые.

Финансовые риски — это все ситуации, в которых компания может потерять деньги по разным причинам: из-за невнимательности собственника, недобросовестности поставщика, покупателя или ошибок в валютном договоре.

В этой статье — семь финансовых рисков, с которыми чаще всего сталкиваются российские компании по опыту наших финдиректоров. Каждый риск можно минимизировать, а некоторые вообще спрогнозировать и исключить. Расскажем, как это сделать.

Обновили статью в июне 2025 года: добавили больше об управлении финансовыми рисками, заемных средствах и финансовом менеджменте.

Содержание

Риск 1. Потерять деньги из-за ненадежного поставщика или клиента

Риск 2. Получить штраф от банка за ошибки с валютой

Риск 3. Прогореть на курсе валют

Риск 4. Заплатить банку больше из-за роста ключевой ставки

Риск 5. Переплатить по процентам из-за нарушения договора

Риск 6. Получить от налоговой (штрафы, пени, доначисления)

Риск 7. Неудачно вложить деньги: инвестиционный риск

Методы анализа финансовых рисков бизнеса

Финансовые риски бизнеса: в двух словах

Поможем разработать стратегии защиты от рисков в бизнесе

Виды финансовых рисков

Стандартно финансовые риски делят на следующие виды:

-

Кредитный риск. Возникает, если клиенты или партнёры не выполняют свои финансовые обязательства. Например, компания дала товар в рассрочку, а контрагент не смог или не захотел платить.

-

Рыночный риск. Связан с изменением цен на валюту, акции, облигации и другие активы. Если курс валюты резко упал или проценты по кредитам выросли, бизнес может потерять деньги.

-

Операционный риск. Потери из-за внутренних ошибок, технических сбоев или мошенничества. Например, сбой в системе платежей может привести к недополученной выручке.

-

Валютный риск. Появляется, когда компания работает с иностранной валютой. Если курс резко изменится, расходы могут вырасти, а прибыль — снизиться.

-

Инвестиционный риск. Связан с вложениями. Если активы теряют стоимость или бизнес выбрал неудачную инвестицию, это приведёт к убыткам.

-

Процентный и депозитный риск. Возникает, если меняются ставки по кредитам и депозитам. Например, бизнес взял кредит под фиксированный процент, но через год ключевая ставка выросла, и банк в одностороннем порядке повысил ставки. Выплачивать долг стало сложнее.

-

Репутационный риск. Связан с доверием клиентов и партнёров. Ошибки, скандалы или негативные отзывы могут снизить доходы и подорвать положение компании на рынке.

В следующем разделе углубимся в тему рисков и подкрепим теорию примерами.

Риск 1. Потерять деньги из-за ненадежного поставщика или клиента

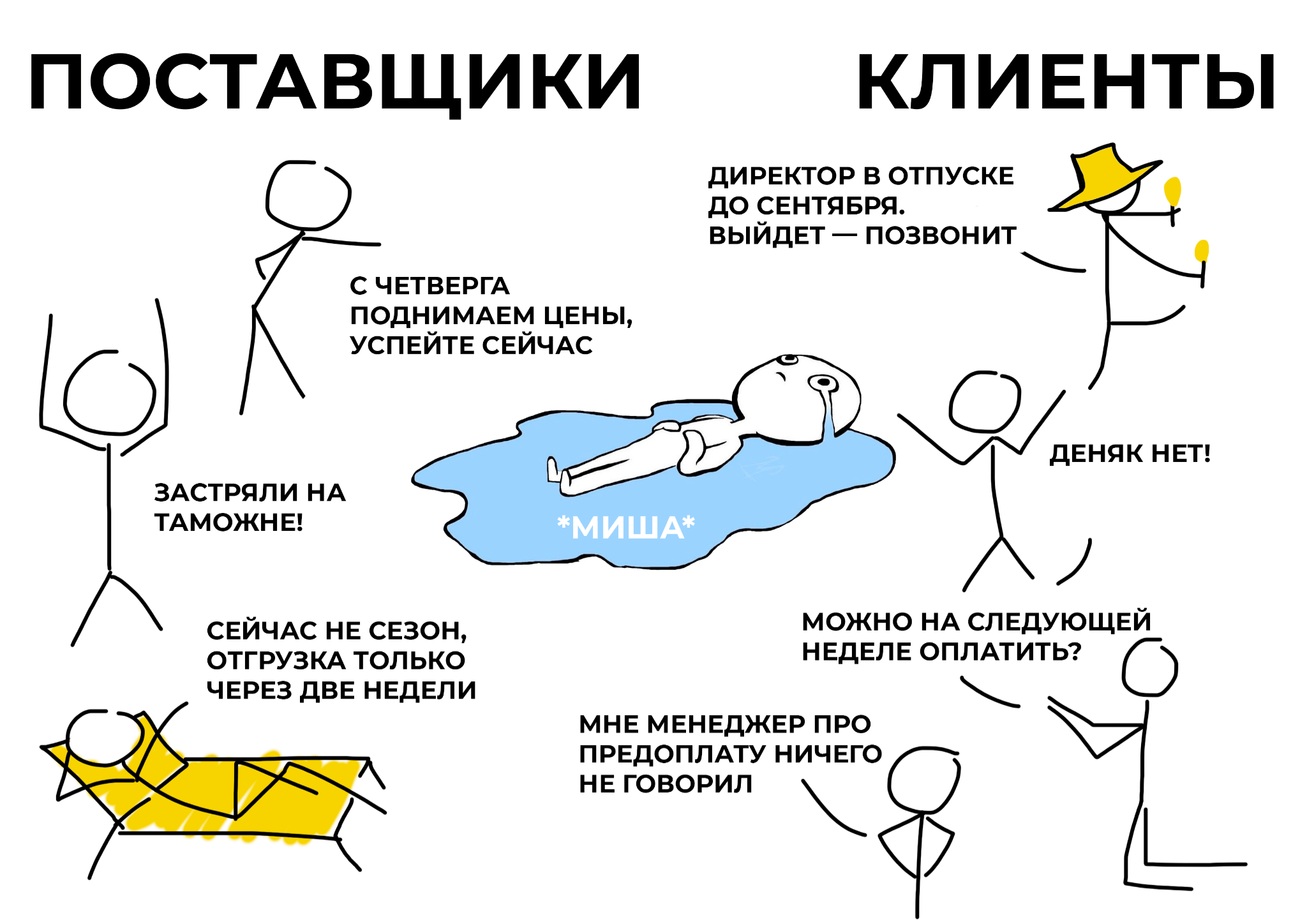

Предприниматель рискует потерять деньги, когда работает с ненадежными поставщиками или клиентами. Такой риск появляется, например, если поставщики задерживают отгрузку товара или клиент не может расплатиться по счетам из-за банкротства.Риск потерять деньги из-за ненадежных поставщиков или клиентов называется кредитным риском контрагента и может грозить компании с двух сторон.

| Риск со стороны поставщика | Со стороны покупателя |

|

Миша делает кирпичи в Саратове, и ему срочно понадобилась известь от компании «Пески и глины». Компании заключили договор на год поставок. Миша внес половину суммы, но менеджер перестал отвечать на звонки после второй отгрузки. Потом оказалось, что «Пески и глины» — банкрот, а Миша не сможет ни вернуть предоплату, ни получить известь. Всё потому, что поставщик — ненадежный. |

Миша продает большую партию кирпичей, но клиент просит дать отсрочку на месяц. Миша соглашается, но через месяц денег нет. Заказ большой — производство было занято им три недели, а Миша потратил много денег, чтобы изготовить тонну кирпичей. Теперь ему придется брать заём, чтобы платить заработную плату и работать, пока будут идти судебные разбирательства. Компания потеряла деньги из-за ненадежного покупателя. |

Наглядно кредитный риск можно представить так:

Как избежать. Чтобы избежать кредитного риска контрагентов, нужно проверять поставщиков и клиентов на надежность. Сделать это можно с помощью сервисов.

| Бесплатные сервисы | Что проверяют |

| «Прозрачный бизнес» от ФНС | Проверяет контрагента по шести реестрам, в том числе по ЕГРЮЛ и реестру дисквалифицированных лиц. Дополнительно проверяет собственника и юридический адрес. |

| ЕГРЮЛ/ЕГРИП | Дату регистрации компании, вид деятельности, имя учредителя и адрес. Если адрес регистрации массовый, есть риск, что контрагент — фирма-однодневка. |

| Система информирования банков | Не заблокированы ли счета контрагента. |

| Сайт ФССП | Нет ли у поставщика долгов, которые переданы приставам. |

| Картотека арбитражных дел | Судится ли поставщик с кем-то. Если да, показывает, на какую сумму иск и что там у них случилось. |

| Платные сервисы | Что проверяют |

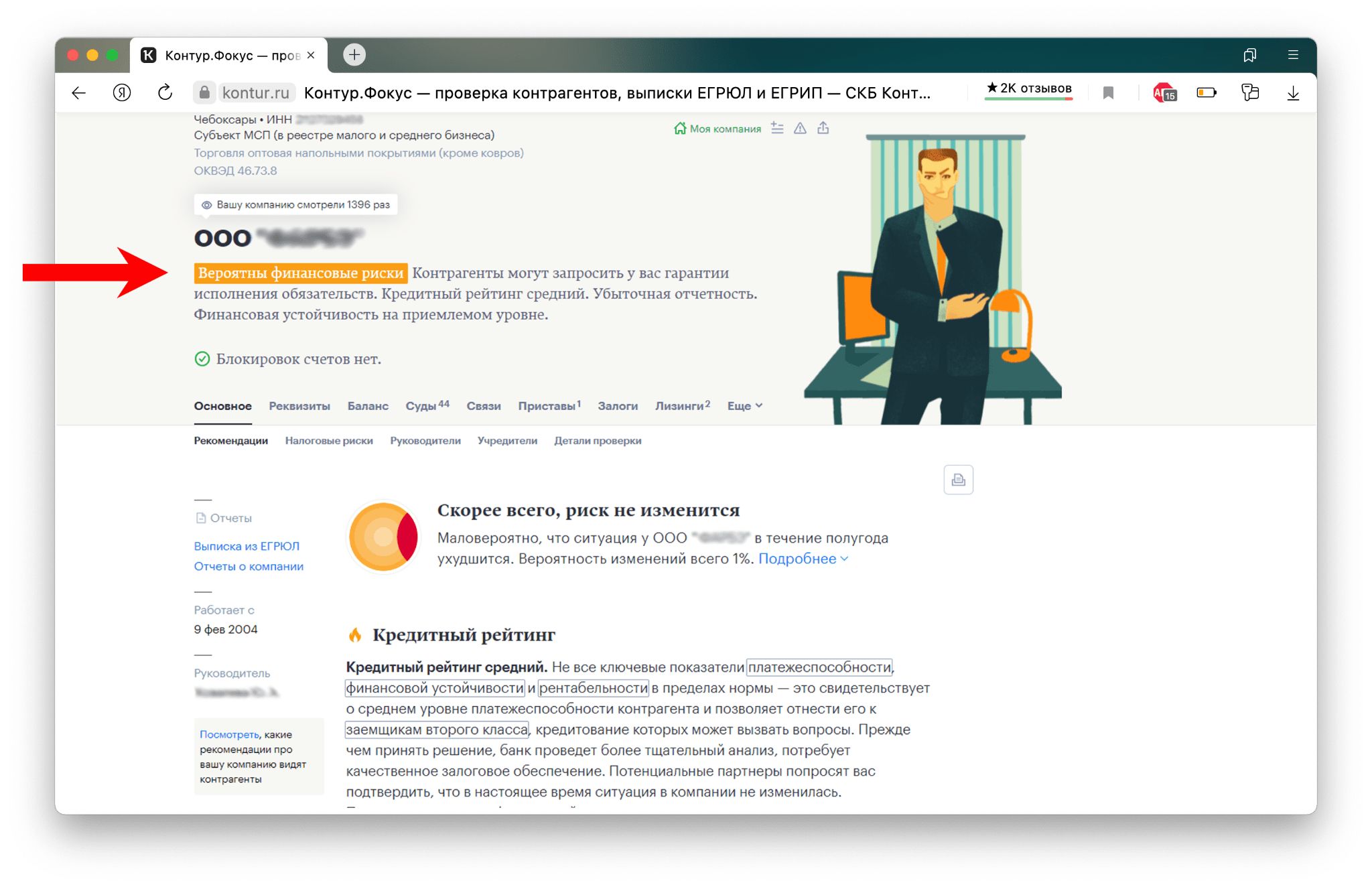

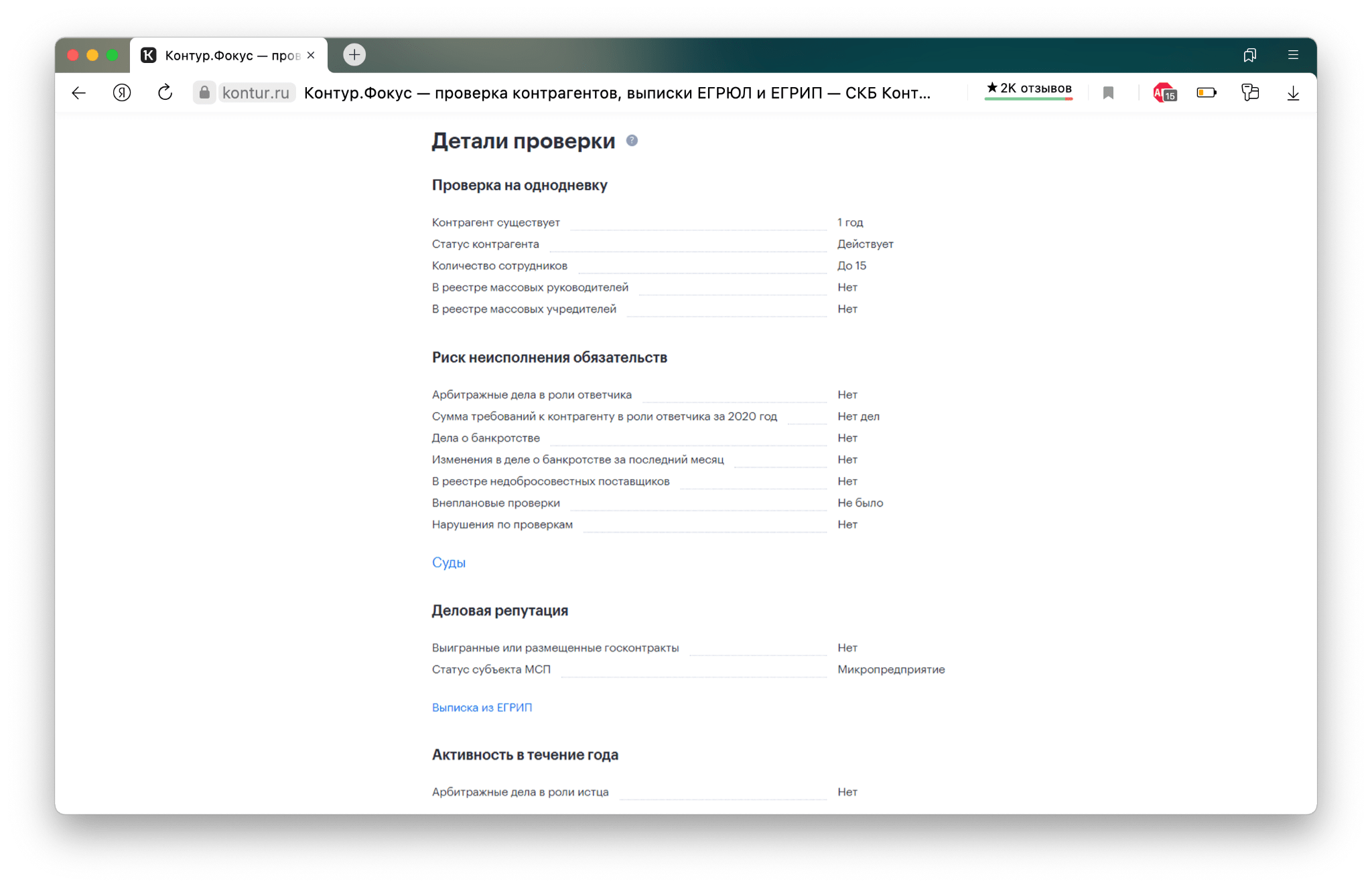

| Контур Фокус | Всю информацию о контрагенте и автоматически собирает ее в отчеты. |

| Сбис | Финансовое состояние поставщика, стоимость бизнеса и его владельца. Можно проверить реквизиты компании, адреса и телефоны. |

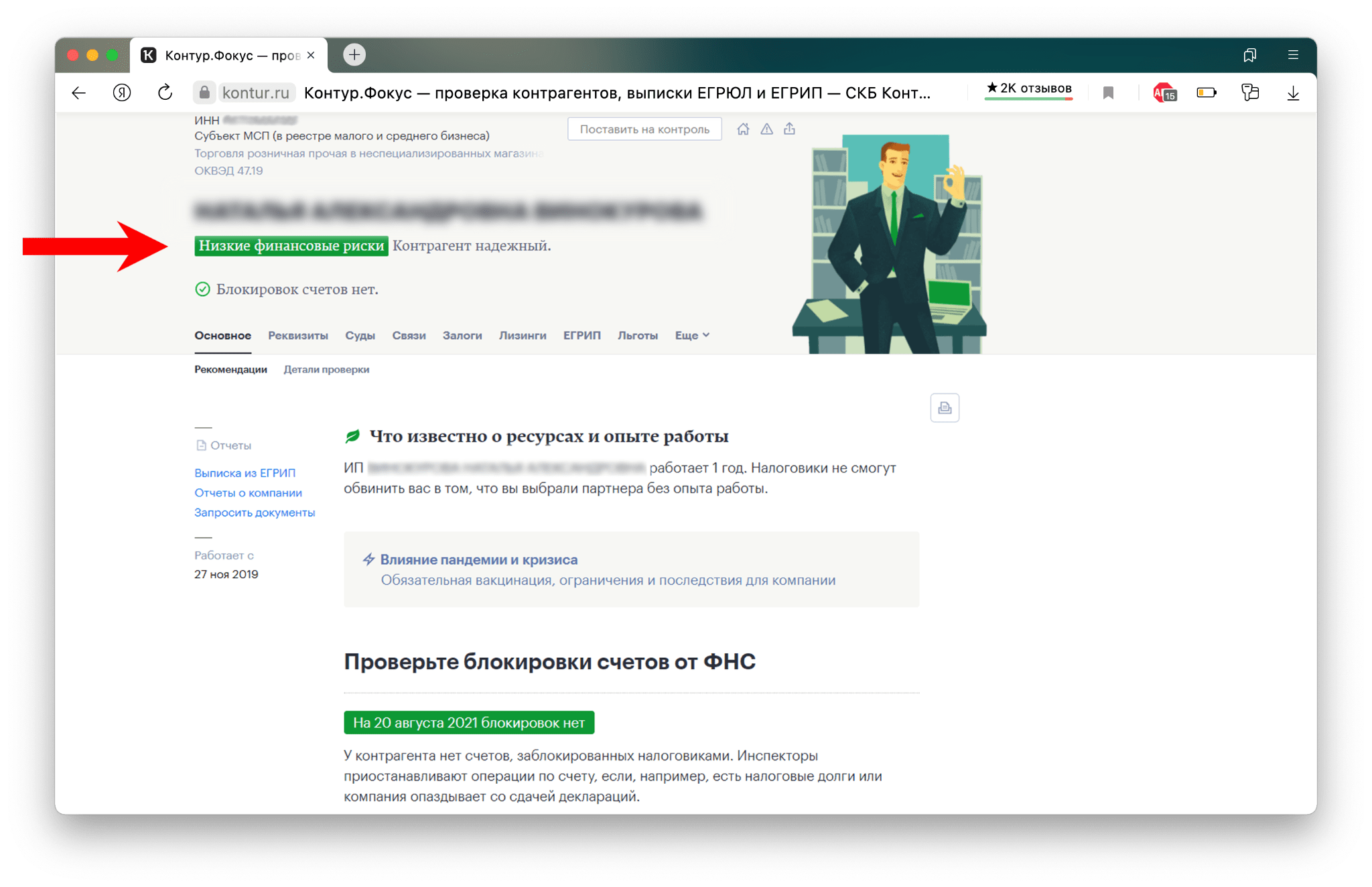

Платные сервисы собирают информацию из большего количества открытых источников. Например, «Сбис» собирает данные о компаниях и владельцах из шести источников: налоговой, службы статистики, Центробанка, Роспатента, Верховного суда и казначейства. Контур.Фокус использует двадцать девять источников. А результаты проверки выглядят так:

Если компания работает с поставщиком или покупателем сто лет, это не повод прекращать проверки. Особенно если контрагент пользуется отсрочкой платежей. Проверку нужно проводить хотя бы раз в квартал, тогда получится вовремя заметить проблемы и прекратить сотрудничество, например, если контрагент начнет разоряться, в результатах проверки появятся судебные иски.

Риск 2. Получить штраф от банка за ошибки с валютой

Компания может потерять деньги, если продает или покупает товары за границей. Тут два риска: получить штраф от банка за нарушение валютного законодательства и прогореть на курсе валют, — оба называются валютными финансовыми рисками. В этом разделе — о первом.

Первый вариант валютного риска возникает, — когда деньги можно потерять из-за невнимательности. Например, если перевести юани поставщику из Китая не в тот срок, что указан в договоре.

Дело в том, что за всеми операциями в валюте следит банк. Он проводит валютный контроль, регистрирует сделки и следит за тем, чтобы компании соблюдали условия договора. И если компания что-то делает не так, банк может ее оштрафовать.

С валютными сделками есть правило: в реальности всё должно быть как на бумаге.

Например, компании нужно 15 числа перевести предоплату за товары из Китая — 50 000 юаней. Но оказывается, что можно перевести деньги пораньше, да еще и не пятьдесят тысяч, а все сто. Чтобы не забыть отправить предоплату в срок, собственник решает заплатить 1 числа.

↓

Поставщик товаров рад.

↓

Но банк видит незапланированную транзакцию, да еще и не с той суммой, что прописана на бумаге. Для него это — нарушение договора, и он списывает со счета компании штраф, — эти деньги потом достанутся государству.

↓

Компания не очень рада.

Как избежать. Чтобы не получить штраф от банка за валютные переводы, нужно сверять все транзакции с договором. И не нарушать их ни в какую сторону: не платить раньше, не платить позже, не платить больше, не платить меньше.

Если что-то изменилось, например, сделка откладывается, проводится раньше или меняется сумма, — нужно сразу уведомить банк. Для этого компания должна внести изменения в договор и предоставить банку дополнительное соглашение.

Риск 3. Прогореть на курсе валют

Второй вариант валютного риска — это риск прогореть на курсе валют. Если компания покупает или продает товары за валюту, она зависит от курса: доллар вырос, значит, в рублях иностранные товары для компании стали дороже.

С валютой у компании два варианта: можно прогореть, а можно заработать больше.

Миша закупает глину для кирпичей в Китае. Стоимость одной закупки — 1000 $. Когда доллар стоит 84 ₽, Миша отдает 84 000 ₽ за поставку. Но когда курс через месяц поднимается до 90 ₽, глина стоит уже 90 000 ₽. Получается, что Миша платит «сверху» 6000 ₽, просто потому что курс изменился не в его пользу.

Может произойти и наоборот. Например, курс доллара упадет до 75 ₽. Тогда вместо 84 000 ₽ Миша отдаст за глину 75 000 ₽ и сэкономит 9000 ₽. В этот раз изменение курса Мише выгодно.

Как избежать. Чтобы защитить себя от колебаний курса валют, стоит заключать договоры с клиентами в той же валюте, что и с поставщиками. Тогда, если курс вырастет, преднимателю придется заплатить больше за товар, но и покупателю тоже, — так компания разделяет финансовый риск с покупателем. Но и лишает себя шанса заработать больше на колебаниях в нужную сторону, конечно.

Есть еще один способ — хеджирование, — это страховка от падения или роста валют. Если совсем упрощать, хеджирование — это когда компания договаривается с банком о том, по какому курсу она будет использовать валюту. Обычно этот способ используют крупные компании.

Риск 4. Заплатить банку больше из-за роста ключевой ставки

Заплатить больше процентов по кредиту, чем планировали, — это процентный риск. Он бывает двух видов: из-за повышения ключевой ставки и нарушения условий договора. В этом разделе — о первом.

Ключевая ставка — это процент, под который Центробанк выдает кредиты коммерческим банкам. Когда растет ключевая ставка, ставки по кредитам во всех остальных банках тоже растут, и компании приходится платить больше процентов, чем изначально договаривались.

↑ Ключевая ставка всё время меняется: то снижается, то растет, но вот с апреля 2024 года она выросла с 16% до 21%, по данным Центробанка

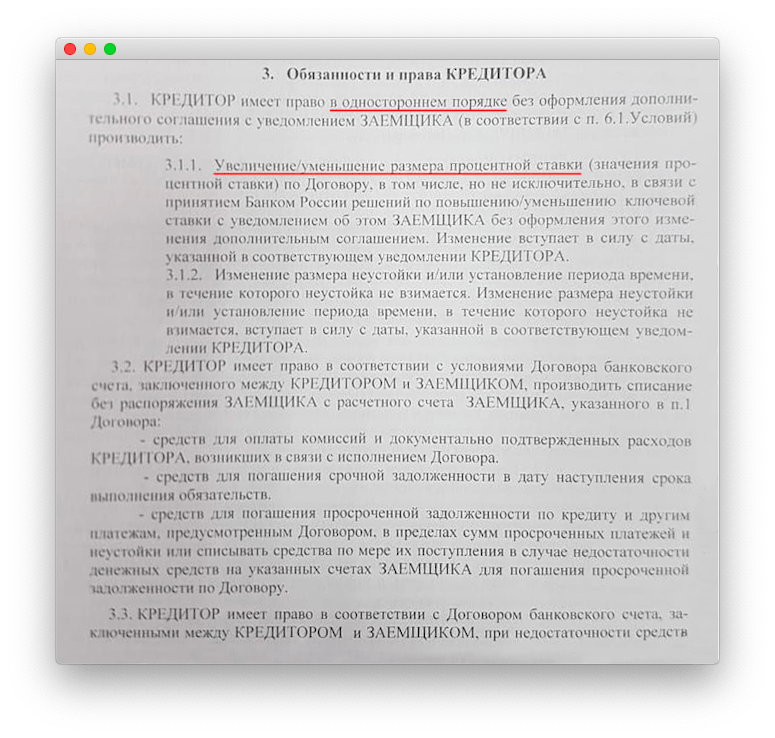

Банк вправе поднимать ставку вслед за Центробанком, — это законно и прописано в договоре. Условие в договоре выглядит примерно так:

«Кредитор имеет право в одностороннем порядке увеличить значение процентной ставки в связи с принятием Банком России решения по повышению кредитной ставки».

Поэтому процентная ставка может меняться, даже когда договор уже заключен.

Как избежать. Совсем избежать роста процентов по кредиту из-за повышения ключевой ставки не получится. Но можно заложить в план выплаты процентов по кредиту чуть больше денег, чем указано в договоре. Например, на 1–1,5%.

Если ставка изменится, компании будет чем ее перекрыть, а если нет — появятся лишние денежки.

Интересное в Газете Нескучных по теме статьи:

Страхование финансовых рисков: когда оно действительно нужно бизнесу

Хеджирование рисков: искусство управления финансовой неопределенностью

Риск 5. Переплатить по процентам из-за нарушения договора

Еще один вариант процентного риска — повышение ставки из-за нарушения условий договора с банком.

Когда банк выдает компании кредит, он хочет быть уверенным, что деньги к нему вернутся. Для этого он закладывает в договор ряд условий, которые защитят его от потерь. Такие условия называются финансовыми ковенантами, в каждом банке они свои. Если есть риск нарушения, банк поднимает процентную ставку по кредиту, — это тоже процентный риск, второй его вариант.

Обычно банки требуют, чтобы компания:

- Поддерживала ежемесячный оборот по счету. Например, Миша берет кредит 10 млн в «Омега-Банке». Банк хочет быть уверенным, что Миша вернет ему эти деньги, поэтому просит поддерживать оборот на счету в размере кредита. Если у Миши не окажется денег на выплату кредита, банк заморозит счет и так вернет себе всю сумму.

Банк каждый месяц проверяет, выполняет ли компания это условие. И если в конце месяца на счету больше 10 млн ₽, ставка остается прежней, иначе — повышается, пока компания не выполнит условие.

- Не пользовалась счетами других банков.

- Не брала кредиты в других банках. Если Миша возьмет еще один кредит, то сумма выплат по двум кредитам увеличится. Больше сумма выплат — больше риск, что предприниматель с ней не справится. Поэтому банку спокойнее знать, что кредит у Миши будет только один.

- Предоставляла банку финансовую отчетность. Так банк будет в курсе, как у фирмы идут дела: сможет увидеть, на что тратится кредит и как эффективно используются деньги.

- Не уменьшала активы. Активы — это все, что приносит компании прибыль. Если собственник вдруг начинает продавать станки, оборудование, помещения и транспорт, для банка это выглядит подозрительно. Вдруг собственник решил закрыть бизнес и устроил распродажу? Вдруг намечается банкротство?

У крупных банков более лояльные условия кредитования, а у региональных риски больше, поэтому их договоры с бизнесом могут быть более жесткими.

Миша переплатил банку лишние 2% за кредит, потому что не хотел потерять крупного клиента

У Мишиной компании появляется новый денежный клиент из Казахстана, намечается крупная сделка. Все условия оговорены, кажется, еще немного — и деньги польются рекой. Но тут проблема: из казахских банков переводить в «Омегу» затратно — комиссия аж 30%.

Миша вспоминает, что у него есть счет в «Дельта-Банке». При переводе на этот счет из Казахстана комиссия всего 5%, ура! В договоре Миша указывает реквизиты счета в «Дельте» и начинает работать.

Но дело в том, что кредитный договор «Кирпич & Ко» с «Омегой» все еще в силе, просто Миша забыл перечитать условия. Когда банк увидел, что в этом месяце на счет компании пришло меньше денег, чем должно было быть по кредитному договору, поднял Мише ставку на 2%. Это законно.

Как избежать. Внимательно читать договор с банком и не нарушать условия.

Смотреть условия нужно в разделе «Обязанности и права кредитора».

Если условия одного банка слишком жесткие, есть смысл поискать другой. Если же другого банка нет, минимизировать риск можно только одним способом — соблюдать все требования по договору.

Еще один вариант — рефинансировать или реструктуризировать кредит в другом банке с условиями попроще.

Использование заемных средств для развития бизнеса — это обычная и зачастую необходимая практика, которая позволяет ускорить рост и реализовать крупные проекты. Однако важно помнить о том, что кредитные обязательства связаны с определенными рисками и требуют аккуратного управления.

Пик переплаты по процентам наступает, когда совокупные выплаты по займам достигают своего максимума относительно доходов или собственного капитала бизнеса. Этот момент особенно критичен, если доля заемных средств используется для финансирования краткосрочных проектов или если условия кредитования включают высокие процентные ставки.

Риск 6. Получить от налоговой (штрафы, пени, доначисления)

Еще один финансовый риск — получить от налоговой штрафы, пени, доначисление, неодобрение сделки или вычета; этот риск называется налоговым. И чаще всего он наступает, когда компания платит не все налоги.

Налоговый риск может привести не только к потере денег, но и уголовной ответственностью по ст. 199 УК РФ. По ней собственник бизнеса, финдиректор и главный бухгалтер могут получить штраф, лишиться права занимать свои должности или отправиться на принудительные работы.

Как избежать. Соблюдать все требования налоговой. Как минимум следовать четырем «НЕ»:

-

не сотрудничать с фирмами-однодневками;

-

не дробить бизнес;

-

не скрывать доходов;

-

не переводить сотрудников с трудовых договоров в статус самозанятых или ИП.

Вообще, у налоговой есть критерии, по которым она вычисляет недобросовестных предпринимателей. Критерии опубликованы в свободном доступе, и собственник может сам проверить, выглядит он в глазах налоговой негодяем или хорошим парнем.

Провести внешнюю аудиторскую проверку. Если в компании нет главбуха или финансового директора, аудит покажет, где у налоговой могут возникнуть вопросы и как их избежать.

Рассчитывать за год рентабельности активов и продаж и следить, чтобы они не отклонялись от средних по отрасли больше, чем на 10%. Если отклоняются в плюс — налоговой всё равно.

О рентабельностях и как их считать «Анализ рентабельности: как объективно взглянуть на финансы бизнеса»

Риск 7. Неудачно вложить деньги: инвестиционный риск

Когда предприниматель вкладывает деньги в новое направление бизнеса или другую компанию, появляется вероятность потери этих денег. Или получить не тот доход, который хотелось бы, — такой риск называется инвестиционным. Тут очень важен финансовый менеджмент.

Миша инвестирует в новое направление — тротуарную плитку.

Миша уже два года продает кирпичи, но чувствует, что пора двигаться дальше. Он хочет наладить производство тротуарной плитки — красной, желтой и серой. В Саратове на этом рынке у «Кирпич & Ко» будет всего один конкурент, — должно выгореть!

Чтобы запустить производство за месяц, Миша нанял помощника, переоборудовал в цеху одно помещение, купил новые формы и пресс. По расходам получилось 380 000 ₽. Эти инвестиции в новое направление съели почти 90% от месячной прибыли от кирпичей, пришлось даже взять деньги из амортизации. Через три месяца чистая прибыль с продажи плитки — всё еще ноль рублей.

Миша ошибся, когда инвестировал деньги, не изучив рынка. Если бы он сделал это, то понял бы, что плитку в Саратове вообще не очень уважают, поэтому и конкурент у него был всего один.

Инвестиционный риск сложно минимизировать, но есть семь правил, которые помогут снизить риск:

- Инвестирование не больше 20% свободных денежных средств. Вложения в бизнес — самые рискованные, потому что он может обанкротиться, и деньги пропадут безвозвратно. Если у предпринимателя есть 1 млн, правильно будет вложить в бизнес только 200 000 ₽, а не идти ва-банк.

- Диверсифицировать вложения. Допустим, у Димы и Саши есть по 1 млн рублей. Дима вкладывает все деньги в ценные бумаги одной компании, Саша — в акции пяти разных компаний. Если компания Димы разорится, он потеряет все деньги. Если у Саши разорится одна компания, он, конечно, понесет убытки, но доходы от акций оставшихся четырех компаний их покроют и даже принесут прибыль.

- Действовать обдуманно, а не спонтанно. У инвестиций всегда должна быть стратегия. Беспорядочная скупка акций ≠ диверсификация.

- Инвестировать в то, что знакомо и понятно. Миша продавал только кирпичи, но потом прогорел на производстве тротуарной плитки, — а это ведь смежные отрасли. Если предприниматель всю жизнь занимался общепитом, без подготовки начать инвестировать в IT для него не лучшее решение → отсюда следующее правило.

- Изучать незнакомую отрасль, прежде чем вложить в нее деньги.

- Объединяться с коллегами-инвесторами. Хорошо, если получится найти людей, заинтересованных в одном проекте. Безопаснее инвестировать втроем по 1 млн рублей, чем одному 3 млн.

- Составлять договор так, чтобы можно было вернуть капитал при нецелевом использовании. Например, собственник вкладывает деньги в другую компанию и считает, что лучше бы пустить их на открытие филиалов в других регионах. А компания вместо этого тратит инвестиции на обучение сотрудников или ремонт. Такие нюансы инвестор может прописать в договоре, а потом требовать отчета о том, как использовали его деньги.

Главное, что нужно запомнить о минимизации рисков: ими нужно заниматься всегда: проверять всех контрагентов, следить за всеми валютными договорами, каждый раз закладывать деньги на возможный рост процента по кредиту, всегда соблюдать условия банков и вовремя платить налоги. Если внедрять правила хаотично: сегодня проверяем, завтра нет, — ничего не сработает и погашение станет проблемой и ударом для всей деятельности компании.

Методы анализа финансовых рисков бизнеса

Рассмотрим 5 методов анализа ↓

1. SWOT-анализ. Метод определяет сильные и слабые стороны компании, её возможности и угрозы.Например, владелец сети кафе хочет открыть новые филиалы. SWOT-анализ показывает:

-

Сильные стороны: это уникальное меню, высокая лояльность клиентов, удачное расположение текущих точек.

-

Слабые стороны: недостаточно бюджета для масштабного продвижения, зависимость от поставщиков.

-

Возможности: сотрудничество с популярными блогерами, выход в новый сегмент (доставка).

-

Угрозы: рост цен на продукты, усиление конкуренции, возможные изменения в законодательстве.

2. Метод экспертных оценок. Приглашают специалистов из разных сфер, которые анализируют риски и прогнозируют последствия.

Например, производитель бытовой техники планирует запуск нового продукта.

Один эксперт считает, что главная угроза — рост цен на комплектующие, другой видит проблему в изменениях потребительского спроса, третий — в изменениях таможенных пошлин.

Разные взгляды помогают получить объективную картину.

3. Имитационное моделирование. Программа рассчитывает вероятные сценарии развития событий и их влияние на бизнес.

Наример, страховая компания тестирует, как изменится её прибыль в зависимости от разных стратегий ценообразования.

Моделирование показывает, что при снижении тарифов на 10% количество клиентов вырастет, но доход останется на прежнем уровне, а при росте тарифов на 5% – часть клиентов уйдёт, но прибыль увеличится.

4. Анализ чувствительности. Определяет, какие факторы оказывают наибольшее влияние на бизнес.

Например, фермерское хозяйство анализирует ключевые риски. Засуха может снизить урожайность, рост цен на удобрения — увеличить себестоимость продукции, а изменение экспортных правил — ограничить продажи за границу.

5. Сценарный анализ. Создаются разные сценарии развития событий, чтобы заранее подготовиться к возможным трудностям.

Например, сеть фитнес-клубов разрабатывает планы на будущее.

-

Оптимистичный сценарий: спрос растёт, люди активнее занимаются спортом, открываются новые филиалы.

-

Реалистичный сценарий: конкуренция усиливается, приходится вкладываться в рекламу, но рост бизнеса продолжается.

-

Пессимистичный сценарий: кризис, у клиентов падают доходы, количество абонементов сокращается, клубы работают в убыток.

Одной из наиболее важных характеристик успешного менеджмента является создание резервов и формирование портфеля активов, способных масштабироваться и защищать бизнес от неожиданных изменений на рынке. Полезным инструментом является анализ и управление оборотными активами, а также диверсификация инвестиционных проектов для повышения ожидаемой платежеспособности и снижения субъективных рисков.

Особое внимание стоит уделять категории рисков, связанных с инфляцией и изменениями в стоимости капитала, а также учитывать возможные льготы и особенности отечественного законодательства при финансировании и инвестиционной деятельности. В рамках управления рисками необходимо учитывать не только объективные показатели, но и субъективные оценки, чтобы обеспечить баланс между рисками и возможными выгодами.

В целом, успешное управление финансовыми рисками требует системного подхода, постоянного мониторинга и своевременного реагирования. Только так можно снизить потенциальные угрозы, минимизировать неплатежи и обеспечить устойчивость бизнеса в условиях динамично меняющейся экономической ситуации.

Финансовые риски бизнеса: в двух словах

-

Основные финансовые риски для бизнеса: потеря денег из-за ненадежного поставщика или клиента, получение штрафа от банка за ошибки с валютой, убытки колебаний курса иностранной валюты, переплата банку из-за роста ключевой ставки, переплата по процентам из-за нарушения договора, получение штрафов, пени и доначислений от налоговой, неудачные инвестиции.

-

Каждый риск можно минимизировать, а некоторые вообще спрогнозировать и исключить с помощью методов анализа.

-

Основные методы анализа финансовых рисков бизнеса: SWOT-анализ, метод экспертных оценок, имитационное моделирование, анализ чувствительности, сценарный анализ.

Поможем разработать стратегии защиты от рисков в бизнесе

Наши финдиры знают, как предупредить финансовые риски и увеличить прибыль. Вот так мы помогли нашим клиентам:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓