Представьте: ваш бизнес выходит на новый уровень — нужно закупить станки, автомобили или офисную технику. У вас нет свободных миллионов, но есть два пути: взять кредит и сразу стать собственником, или оформить лизинг, выплачивая задолженность постепенно, но с правом выкупа. Как понять, какой вариант будет выгоднее и безопаснее для бизнеса?

В статье разбираем, чем принципиально отличаются кредит и лизинг, почему для ООО лизинг иногда выгоднее, а для ИП — нет (и наоборот), и можно ли превратить лизинговые платежи в инструмент экономии.

Содержание

В чём разница между кредитом и лизингом

Чем отличаются договоры кредита и лизинга

Лизинг или кредит: что выгоднее для юридического лица

Лизинг или кредит: что выгоднее для ИП

Лизинг или кредит: частые вопросы собственников

Лизинг или кредит: в двух словах

Подскажем, что выгоднее для вашего бизнеса: лизинг или кредит, и поможем увеличить чистую прибыль

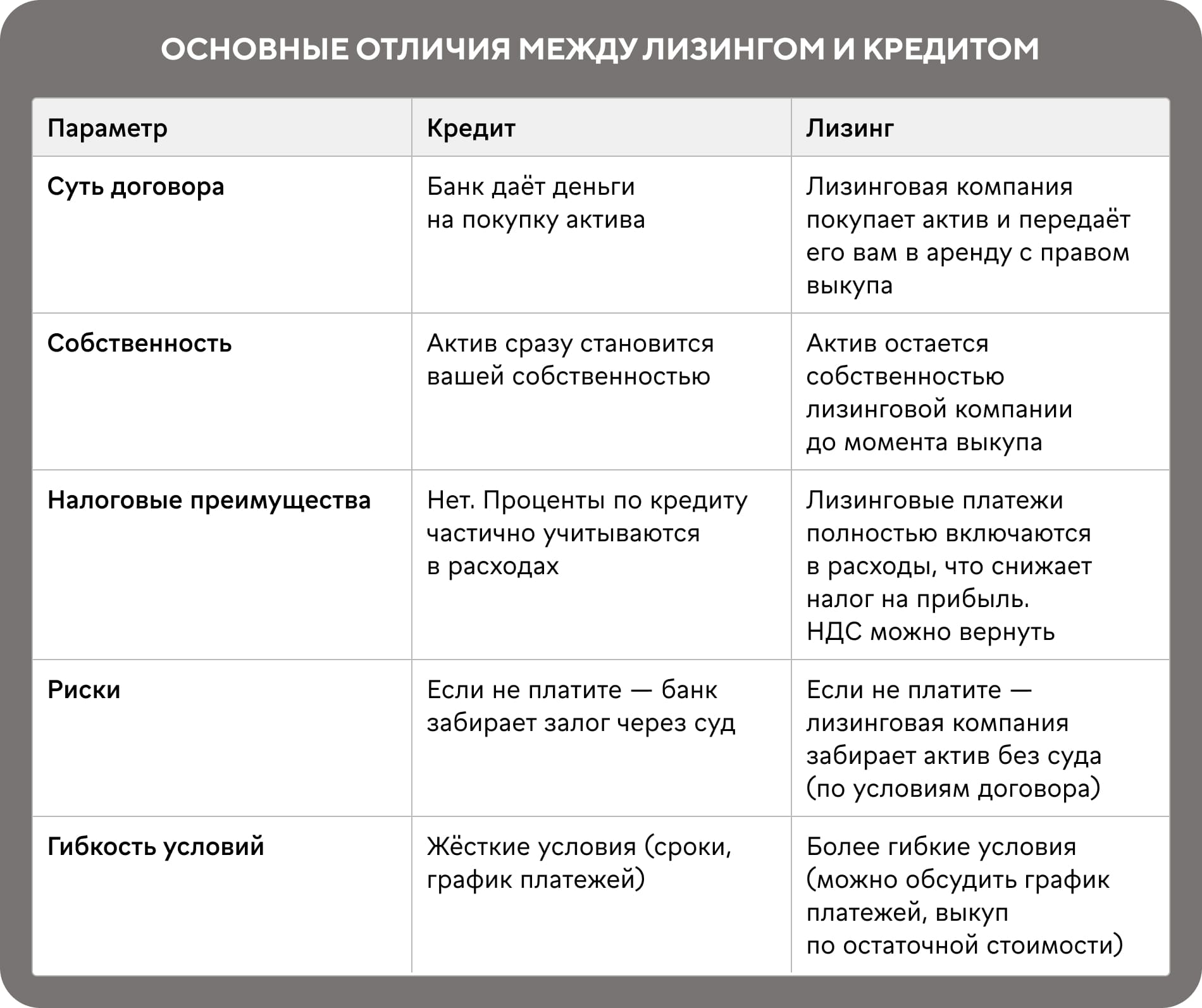

В чём разница между кредитом и лизингом

Кредит и лизинг — два популярных финансовых инструмента для приобретения имущества, например, сельскохозяйственной техники. Однако между ними есть принципиальные различия, которые влияют на итоговый выбор собственника.

При кредите клиент получает от банка деньги на покупку конкретного имущества.

Например, фермер берёт кредит в 5 млн рублей на трактор, покупает его и постепенно возвращает сумму с процентами.

В лизинге клиент не получает деньги — вместо этого лизинговая компания сдаёт ему в аренду имущество.

Например, она сама покупает трактор за 5 млн рублей и передает его фермеру в пользование. При этом договор часто предусматривает право выкупа техники по остаточной стоимости после окончания срока аренды.

Процентная ставка по кредиту обычно ниже. Например, банк может предложить 12% годовых, а лизинговая компания — 15–18%. Однако в лизинге проценты «спрятаны» внутри ежемесячного платежа, который включает амортизацию техники, вознаграждение лизинговой компании и другие расходы. Из-за этого сложно точно определить, какая часть платежа идет на переплату.

Сделать это можно только косвенно, с помощью формулы:

Переплата = Общая сумма лизинга − Стоимость актива − Доп. расходы

Для точного сравнения с кредитом можно запросить у лизингодателя эффективную ставку (она обычно выше кредитной на 3–5 п.п.). Лизинг выгоден, если налоговая экономия перекрывает переплату.

Также перед одобрением кредита банки тщательно проверяют кредитную историю заёмщика. Если в прошлом были просрочки, банк может отказать в кредите.

Лизинговые компании менее строги: их интересуют текущая платёжеспособность клиента и залоговое имущество.

Согласно ФЗ «О лизинге» (№ 164-ФЗ), лизингодатель вправе устанавливать требования к обеспечению сделки (ст. 13). Оценка платёжеспособности клиента — на его усмотрение.

Например, фермер с испорченной кредитной историей может получить трактор в лизинг, предоставив дополнительное обеспечение или увеличив первый взнос. Итоговая стоимость лизинга для него может быть выше, чем для клиента с хорошей историей.

Кроме этого можно выделить и другие различия, например:

-

Отсрочка платежей. В кризисных ситуациях банки могут пойти навстречу клиенту и предоставить кредитные каникулы. Например, во время пандемии государство обязывало их реструктурировать долги малого бизнеса. Это позволяло временно снизить нагрузку.

Лизинговые компании тоже идут навстречу, но не так часто. При этом происходит увеличение итоговой переплаты, залог дополнительного имущества, продление срока лизинга.

-

Права на имущество. При кредите имущество сразу становится собственностью заёмщика, но находится в залоге у банка. Если платежи перестанут поступать, банк заберет имущество через суд.

В лизинге техника или иное имущество остается собственностью лизинговой компании до окончательного выкупа. При нарушении графика платежей компания может забрать его без долгих разбирательств.

-

Учет НДС. Лизинговые платежи включают НДС, который бизнес может вернуть через налоговый вычет.

В кредите НДС отсутствует, так как банковские услуги им не облагаются. Однако если бизнес покупает имущество с НДС (например, тот же трактор), он может возместить налог из бюджета сразу при покупке. Это выгодно компаниям на общей системе налогообложения.

Чем отличаются договоры кредита и лизинга

Если кратко — между договорами кредита и лизинга три важных отличия: дополнительное обеспечение, залог и поручительство.

Дополнительное обеспечение

→ В кредите: банк попросит залог (например, квартиру) или поручителей.

→ В лизинге: залогом служит само оборудование или авто, которое вы арендуете.

Залог

→ В кредите: если вы купили станок за кредитные деньги, банк может взять в залог этот станок и вашу недвижимость.

→ В лизинге: залог — только станок, который вы арендуете.

Поручительство

→ В кредите: для крупной суммы банк потребует 1–2 поручителей.

→ В лизинге: поручители обычно не нужны, так как риск компании покрывается залогом актива.

Пример

Допустим, вы покупаете грузовик.

Кредит: банк даст деньги, но потребует залог (ваш старый грузовик) и поручителя. Если не выплатите кредит — заберут и новый, и старый грузовик.

Лизинг: лизинговая компания купит грузовик и передаст вам. Если не сможете платить — заберут только этот грузовик.

Вывод: лизинг проще по обеспечению, но кредит дает больше прав на актив.

Лизинг или кредит: что выгоднее для юридического лица

Выбор между лизингом и кредитом зависит от целей бизнеса и финансовых возможностей. Рассмотрим оба варианта.

Какие плюсы для бизнеса можно выделить у лизинга:

-

Налоговые льготы. Лизинговые платежи можно учесть в расходах, снизив налог на прибыль.

-

Сохранение оборотных средств. Не требуется крупный первоначальный взнос (часто 10–30% от стоимости).

-

Гибкие условия. Возможность обновлять активы (например, менять технику каждые 3 года).

-

Отсутствие налога на имущество. Актив числится на балансе лизинговой компании.

С другой стороны:

-

Имущество не ваше, до выкупа распоряжаться им можно только с согласия лизингодателя.

-

Общая сумма лизинга часто выше, чем стоимость актива.

Пример

Компания берёт в лизинг парк грузовиков для доставки.

Выгода: Не нужно тратить 5 млн рублей сразу — платежи «растягиваются» на 3 года.

Налоги: Ежемесячные 150 тыс. рублей за лизинг уменьшают налогооблагаемую прибыль.

Риск: Если возникнет просрочка, лизинговая компания заберет авто.

У кредитования для бизнеса также есть плюсы:

-

Собственность. Актив принадлежит компании с первого дня.

-

Льготная амортизация. Можно списывать стоимость оборудования на налоги.

-

Простота. Нет ограничений на использование актива.

Есть и свои минусы:

-

Банки часто требуют обеспечение (недвижимость, оборудование).

-

Высокая нагрузка: кредит + проценты + налог на имущество.

-

Актив может устареть, пока вы платите за него.

Пример

Компания берёт кредит на 4 млн рублей под 15% годовых для покупки станков.

Выгода: Станки сразу вводятся в эксплуатацию, увеличивая производство.

Риск: Если бизнес столкнется с кризисом, ежемесячные платежи в 120 тыс. рублей станут неподъёмными, а банк заберёт залог.

Сравним лизинг и кредит для бизнеса на примере.

Ситуация: ООО «Строй для всех» хочет приобрести экскаватор за 3 млн рублей.

Вариант 1. Лизинг

-

Первоначальный взнос: 300 тыс. рублей.

-

Ежемесячный платеж: 90 тыс. рублей (3 года).

Итого: 300 тыс. + (90 тыс. × 36) = 3,54 млн рублей.

Плюсы: Налоговая экономия, возможность вернуть экскаватор через 3 года и взять новую модель.

Вариант 2. Кредит

-

Сумма: 3 млн рублей под 14% годовых (3 года).

-

Ежемесячный платёж: 103 тыс. рублей.

Итого: 3,7 млн рублей.

Плюсы: Экскаватор сразу становится собственностью, можно продать его в любой момент.

Получается, что лизинг выгоднее, если бизнес хочет сэкономить на налогах и не планирует владеть активом долго.

Кредит больше подойдёт, если компания уверена в стабильности доходов и хочет нарастить капитал за счёт собственности.

Лизинг или кредит: что выгоднее для ИП

Что больше подойдёт для ИП, также зависит от финансовой стабильности и целей использования актива.

Какие плюсы может получить ИП, воспользовавшись лизингом:

-

Снижение налоговой нагрузки. Лизинговые платежи учитываются в расходах при УСН «Доходы минус расходы» или ОСН. Например, ИП на УСН 15% может уменьшить налогооблагаемую базу на всю сумму лизинговых выплат.

-

Минимальный первоначальный взнос (обычно 10–30% от стоимости). Не нужно изымать крупную сумму из оборота.

-

Защита личного имущества. Если ИП не справится с платежами, лизинговая компания заберет только арендованный актив, а не личное имущество предпринимателя.

Минусы:

-

Имущество не ваше. До выкупа его нельзя продать, модернизировать или использовать как залог без согласия лизинговой компании.

-

Общая переплата за лизинг обычно выше стоимости актива.

Пример

ИП открыл службу доставки и взял в лизинг микроавтобус за 1,5 млн рублей.

Условия: первоначальный взнос 150 тыс. рублей, ежемесячный платёж 25 тыс. рублей на 5 лет.

Выгода: Платежи в 25 тыс. рублей ИП включает в расходы, снижая налог на 3,75 тыс. рублей ежемесячно (при УСН 15%).

Итог: Через 5 лет ИП выкупает авто за 50 тыс. рублей и продолжает работать без долгов.

У кредита для бизнеса также есть как положительные, так и отрицательные моменты.

Плюсы:

-

Собственность с первого дня. Актив можно продать, заложить или использовать как угодно.

-

Льготные программы. Некоторые банки предлагают кредиты для малого бизнеса под низкий процент.

Минусы:

-

Риск потери личного имущества. При банкротстве банк может взыскать не только бизнес-активы, но и квартиру, машину ИП.

-

Сложности с учётом процентов. На УСН 6% проценты по кредиту не уменьшают налог.

-

Высокие ставки. Для ИП без залога кредиты часто дороже, чем для юрлиц.

Пример

ИП взял кредит на 1 млн рублей под 18% годовых для покупки промышленной швейной машинки.

Условия: ежемесячный платеж 22 тыс. рублей на 5 лет.

Риск: Если спрос на пошив одежды упадет, ИП не сможет платить. Банк заберет машинку, а если её стоимости не хватит — потребует продать личное имущество.

Налоги: На УСН 6% ИП не может учесть проценты по кредиту в расходах, поэтому переплата в 320 тыс. рублей «съедает» прибыль.

Для большинства ИП лизинг безопаснее и выгоднее, особенно на старте. Но если есть уверенность в завтрашнем дне и желание владеть активом, кредит также может стать инструментом роста.

Лизинг или кредит: частые вопросы собственников

Эксперт Ирина Ремнева

Финдир НФ

В чём минусы лизинга?

К основным минусам лизинга можно отнести следующие:

-

Неравные условия договоров. Лизинговые компании предлагают разные тарифы и требования. Например, за нарушение условий (просрочку, повреждение имущества) бизнес может лишиться оборудования, даже если уже вложил в него деньги.

-

Ограничения в распоряжении имуществом. Пока актив не выкуплен, он принадлежит лизинговой компании. Это накладывает запреты: нельзя сдать его в субаренду, модернизировать без согласования или продать.

-

Жёсткие санкции за просрочки. Даже небольшая задержка платежа может привести к пене, а при систематических нарушениях — к изъятию имущества. Условия зависят от договора: некоторые компании добавляют скрытые комиссии или повышают ставки.

Какие недостатки у кредита для бизнеса?

Кредит может создать финансовую нагрузку из-за высоких процентов, обязательных ежемесячных платежей и необходимости залога.

Представим ситуацию: малый бизнес взял кредит под 18% годовых на закупку оборудования. При снижении спроса на продукцию компания не смогла вовремя платить, накопились пени, а банк потребовал залог (например, транспорт или недвижимость).Всё это привело к сокращению оборотных средств и риску потери активов.

Кроме того, просрочки ухудшают кредитную историю, что усложняет получение займов в будущем.

Чем отличаются лизинг и аренда?

Аренда — это временное пользование. Лизинг — аренда с правом выкупа и предсказуемыми платежами. В целом между ними можно выделить 5 ключевых отличий: срок, договор, платежи, кто сдаёт имущество, что будет после окончания договора.

На практике это выглядит так:

-

Договор

Аренда: договор между двумя сторонами (владелец и арендатор).

Лизинг: два договора: продавец → лизинговая компания → лизингополучатель.

-

Кто сдаёт имущество

Аренда: любой собственник.

Лизинг: только лизинговая компания.

-

Срок

Аренда: может быть краткой или бессрочной (например, офис «помесячно»).

Лизинг: строго фиксированный срок (прописан в договоре).

-

Платежи

Аренда: сумма может меняться (например, из-за инфляции).

Лизинг: фиксированные выплаты на весь срок.

После окончания договора аренды имущество возвращается владельцу. В случае лизинга имущество можно выкупить (последний платеж = переход в собственность).

Лизинг или кредит: в двух словах

-

После оформления кредита имущество переходит в собственность заёмщика, но остаётся в залоге у банка. При лизинге актив принадлежит лизинговой компании до выкупа, есть ограничения в использовании.

-

Процентные ставки по кредитам обычно ниже, но есть риск потери залога и личного имущества (для ИП).

-

Лизинговые платежи уменьшают налогооблагаемую базу (особенно выгодно на УСН 15% и ОСНО). Проценты по кредиту при налогообложении учитываются частично, а НДС по покупке актива можно возместить сразу.

-

Юрлицам лизинг больше подходит для налоговой оптимизации и обновления техники. Для ИП лизинг безопаснее кредита из-за возможности сохранения личного имущества. Кредит лучше оформлять при стабильных доходах.

Подскажем, что выгоднее для вашего бизнеса: лизинг или кредит, и поможем увеличить чистую прибыль

Финансовые директора Нескучных помогут понять, что выгоднее именно для вашего бизнеса: лизинг или кредит. Мы не просто сравним цифры, а подберём решение, которое оптимизирует расходы, сохранит оборотные средства и увеличит рентабельность, даже если рынок в кризисе.

Сделаем всё это всего за три шага: проанализируем ваш бизнес, рассчитаем оба варианта, спроектируем оптимальный путь с прогнозом прибыли.

Например, так мы уже помогли своим клиентам:

Расскажите нам, каким вы хотите видеть свой бизнес, и мы поможем прийти к цели. Тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

Увидеть, как финдир НФ помогает решать бизнес-задачи, можно на онлайн-экскурсии.