В финансах есть одна истина, которую понять непросто: количество денег ничего не говорит о прибыли компании. Денег может быть много без прибыли, а может быть мало с прибылью. Почему? Причины:

- отгрузили клиенту товар с отсрочкой платежа → вроде работу сделали, а денег нет;

- запустили предпродажу неготового продукта → вроде денег много, но мы ж ничего не сделали;

- заполнили склад сырьем для производства → вроде полезное дело сделали, но теперь приходится сидеть без денег;

- закупили дорогое оборудование → без него у компании нет будущего, но из-за крупной траты месяц насмарку, денег нет.

В этой статье будем считать прибыль правильно — по выполненным обязательствам, а не по деньгам. Звучит сложно? Не пугайтесь, сейчас разберемся, — а еще дадим формулу подсчета прибыли и шаблон отчета, в котором ее удобно считать регулярно.

Обновили статью в апреле 2025 года. Добавили полезных ссылок, объяснили, как с помощью рентабельности оценить эффективность компании с разных сторон, и рассказали о методах анализа чистой прибыли на конкретных примерах.

Содержание

Два главных принципа в расчёте чистой прибыли

Как рассчитать рентабельность по чистой прибыли

Чистая прибыль компании: частые вопросы собственников

Расчет чистой прибыли бизнеса: в двух словах

Поможем увеличить чистую прибыль в компании

Зачем считать чистую прибыль

Собственник считает чистую прибыль, чтобы понять, что происходит с бизнесом. Итак, чистая прибыль помогает:

-

оценить эффективность бизнеса: если прибыль растёт — компания развивается, если падает — нужно искать причины;

-

принять финансовые решения: решить, вложить деньги в развитие, выплатить дивиденды или направить их на другие цели;

-

выявить слабые места: падение прибыли — сигнал, чтобы проверить расходы, спрос или другие аспекты бизнеса, чтобы устранить проблемы;

-

привлечь инвесторов: стабильная или растущая прибыль показывает, что бизнес может приносить доход, что важно для инвесторов;

-

построить планы: на основе прибыли можно прогнозировать бюджет, расширять производство или запускать новые проекты.

Два главных принципа в расчёте чистой прибыли

Чистая прибыль — сумма денег, которая остаётся у компании после вычета всех расходов, процентов за кредитные средства, начисленные налоги.

Все загвоздки по поводу подсчета прибыли растворяются, если понять всего два принципа:

1) выручку признаём, когда выполнено обязательство. Важно: выручка и расходы берутся без НДС;

2) расходы признаём по факту реального использования. Обсудим каждый подробнее.

1. Выручка = выполненное обязательство. Деньги становятся вашими ровно в тот момент, когда вы выполнили свое обязательство перед покупателем: отгрузили кирпичи на его склад, полностью сделали сайт, отдали человеку колбасу. В этот момент можно записывать деньги в табличку — в тот месяц, когда обязательства были выполнены.

Неважно, что деньги вы получили в июне. Выручкой они станут только тогда, когда работа будет выполнена

Выполнили работу — признали выручку. И неважно, что деньги придут позже. Вы их уже заработали

2. Расходы признаются по факту реального использования. Представьте, что вы едете на машине из Москвы в Питер. Залили 100 литров бензина, а потратили только 70. Значит, когда будете подбивать расходы на поездку, запишете в них стоимость только 70 литров бензина. Остальные 30 вы потратите уже потом — хотя заплатили за них во время поездки. В бизнесе точно так же:

- 5 июня платим зарплату за май. Деньги тратим в июне, но расход майский, — мы же платим за ту работу, которую сотрудники делали месяц назад.

- 10 декабря платим аренду за январь. Деньги тратим в декабре, а расход январский, потому что платим за использование офиса в январе.

Расходы, которые напрямую связаны с выручкой, признаем только тогда, когда получили выручку. Просто так расходов не бывает.

- Закупили складских товаров на 1 млн рублей, а реализовали из них только 80%. Значит, в расход идет только 800 тысяч рублей. Оставшиеся 200 тысяч рублей лежат на складе и никуда от нас не делись. Это ваши деньги, просто в агрегатном состоянии запасов. В расход они пойдут потом, когда продадим остальной товар.

- Приобрели 70 кубов древесины за 100 тысяч рублей. Произвели из этой древесины 50 стульев. Продали за месяц только 25 стульев, — значит, расходов на закупку древесины понесли на 50 тысяч рублей.

Кипит голова? Это нормально. Тут как с плаванием: на словах черт-те что, а падаешь в воду и как-то постепенно учишься.

7 полезных статей в газете Нескучных про прибыль

Формула чистой прибыли

Когда вы разобрались с принципами выше, подсчет прибыли — дело техники. Просто воспользуйтесь формулой расчета чистой прибыли:

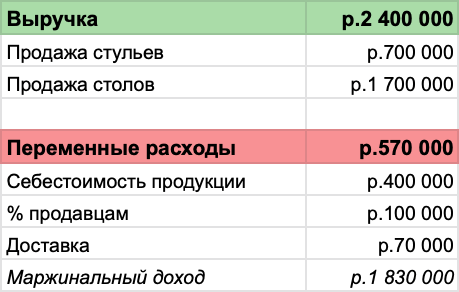

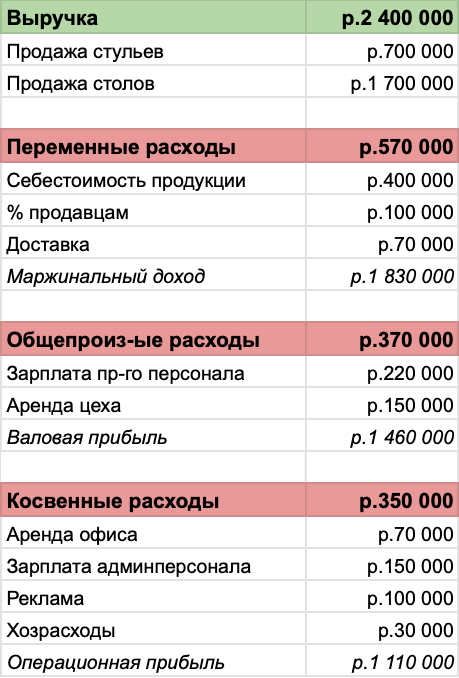

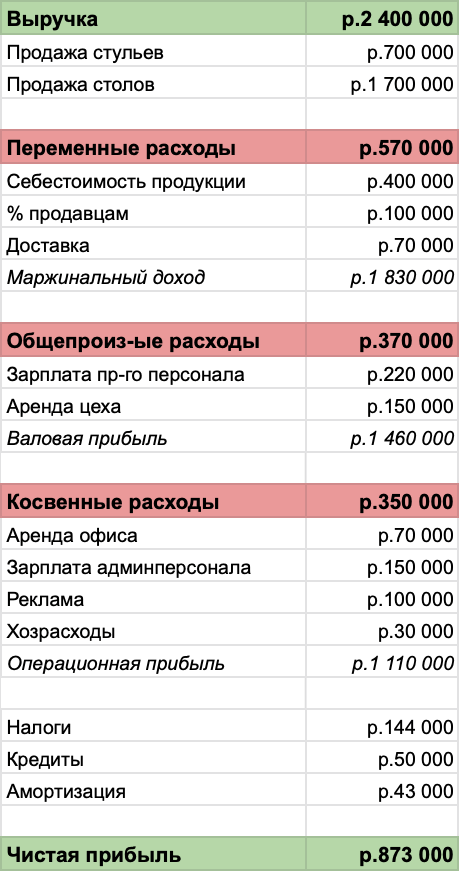

Чистая прибыль = Выручка - Прямые расходы (Переменные + Общепроизводственные) - Косвенные расходы (Административные + Коммерческие) - Налоги - Проценты по кредитам - Амортизация

Важно: часто в бизнесах несколько видов деятельности. Поэтому формула чистой прибыли может выглядеть так:

Чистая прибыль = Выручка - Прямые расходы (Переменные + Постоянные) - Общепроизводственные расходы - Косвенные расходы (Административные + Коммерческие) - Налоги - Проценты по кредитам - Амортизация.

По сути мы просто вычитаем из выручки расходы. Но расходов у нас аж шесть типов — это нужно для большей детализации, чтобы быстро можно было понять, на каком этапе образовались проблема или прорыв. Давайте разберемся с этими расходами.

Переменные расходы — это те, которые напрямую зависят от выручки. Выручка растет — и они растут, падает — и они падают. Вообще не будет выручки — и этих расходов не будет. Если вы делаете стулья, то для вас переменным расходом будет стоимость древесины для их производства.

Косвенные расходы — это те, которые относятся к работе компании в целом, их нельзя отнести к определенному направлению. Как правило, это аренда офиса, зарплата административного персонала.

Амортизация в двух словах — это когда мы «размазываем» стоимость основных средств на период использования. Купили машину и не записываем сразу ее стоимость в расход — а на протяжении пяти лет списываем понемножку. И получается, что машина стоит не миллион, а 16 670 рублей в месяц. Статья про амортизацию → Почему считать амортизацию — это обязательно

Проценты по кредитам. У каждого кредита есть тело и процент. Тело — это та сумма денег, которую вы взяли и постепенно возвращаете банку. Взяли кредит на миллион — этот миллион и есть тело. А еще вы платите проценты банку — при подсчете прибыли учитываются только они.

Налоги при подсчете прибыли — это только налог на прибыль. Остальные налоги (на зарплату, земельный, транспортный и так далее) входят в соответствующие расходы. То есть, когда начисляете зарплату, учитывайте ее со всеми отчислениями государству.

Чистая прибыль: формула по балансу

Смотрим на строку 1370 в разделе «Капитал и резервы» в балансе — там указана нераспределенная прибыль, частью которой является чистая прибыль.

Формула расчета чистой прибыли по балансу:

- Если дивиденды не выплачивали:

ЧП = НП (конец года) – НП (начало года)

- Если дивиденды выплачивали:

ЧП = НП (конец года) – НП (начало года) + Дивиденды,

где:

- ЧП — чистая прибыль за год;

- НП — нераспределенная прибыль.

Как рассчитать рентабельность по чистой прибыли

Расчёт рентабельности по чистой прибыли применяется в разных формулах, потому что каждая из них помогает оценить эффективность компании с разных сторон — через активы, выручку, основные средства или собственный капитал.

Рентабельность активов (ROA). Этот коэффициент показывает, какой доход приходится на каждый рубль активов предприятия.

Рентабельность активов = (Чистая прибыль / Среднегодовая величина активов)×100%

Рентабельность продаж. Показатель говорит, какая доля прибыли приходится на единицу выручки, и позволяет оценить эффективность продаж.

Рентабельность продаж = (Чистая прибыль / Выручка)×100%

Рентабельность основных средств. Коэффициент показывает, насколько эффективно используются основные средства предприятия для получения прибыли.

Рентабельность основных средств = (Чистая прибыль/ Среднегодовая стоимость ОС)×100%

Рентабельность собственного капитала. Коэффициент измеряет, какой доход приносит каждый рубль собственного капитала компании.

Рентабельность собственного капитала = (Чистая прибыль / Среднегодовая величина собственного капитала)×100%

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

-

Конкретные шаги для роста прибыли и снижения расходов

-

Анализ вашего бизнеса и скрытые резервы, которые можно использовать

-

Персонализированный план действий, который можно внедрить сразу

Взгляните на свой бизнес глазами профессионала

Методы анализа чистой прибыли

Разберём 4 метода с примерами↓

1. Факторный анализ. Определяет влияние внутренних и внешних факторов на величину чистой прибыли через анализ структуры доходов и расходов (как они менялись в анализируемом периоде и вес каждого на чистую прибыль).

Например, в 2024 году выручка компании выросла на 15%, но чистая прибыль снизилась на 3%.

Причины:

а) Рост себестоимости на 20% (из-за инфляции).

б) Увеличение процентных ставок по кредитам.

Вывод: основные негативные факторы — себестоимость и долговая нагрузка. Нужны оптимизация закупок и рефинансирование кредитов.

2. Горизонтальный анализ. Сравнивает показатели отчета о прибылях и убытках (ОПиУ) за разные периоды и анализирует их динамику.Например:

| Показатель | 2023 год (тыс. руб.) | 2024 год (тыс. руб.) | Изменение (%) |

|

Выручка |

15 000 |

18 000 |

+20% |

|

Чистая прибыль |

3000 |

3600 |

+20% |

Вывод: чистая прибыль растет пропорционально выручке — бизнес сохраняет стабильность, но резервов для повышения рентабельности нет.

3. Вертикальный анализ. Выявляет соотношение отдельных показателей к выручке и их изменения за несколько периодов.Пример:

| Показатель | 2023 год (доля в выручке) | 2024 год (доля в выручке) |

|

Себестоимость |

58% |

62% |

|

Налоги |

8% |

7% |

|

Чистая прибыль |

20% |

18% |

Вывод: рост доли себестоимости (с 58% до 62%) снизил долю чистой прибыли. Требуется пересмотреть поставщиков или цены.

4. Статистический анализ. Оценивает и прогнозирует чистую прибыль на основе данных за длительный период, используя методы регрессии и трендовые модели.Например, данные по кварталам 2024 года (тыс. руб.):

| Квартал | 1 | 2 | 3 | 4 |

|

ЧП |

200 |

250 |

300 |

350 |

Прогноз на 1-й квартал 2025 года:

Линейный тренд: y = 50x+150 → y = 50∗5+150 = 400

Вывод: ожидается рост чистой прибыли до 400 тысяч рублей в первом квартале 2025 года.

Шаблон ОПиУ с инструкцией

Подсчет прибыли ведут в отчете о прибылях и убытках (ОПиУ). Считайте месяц за месяцем, отслеживайте динамику выручки, следите за расходами, не упускайте рентабельности.

Попробуйте считать прибыль в нашем шаблоне. Там уже настроены формулы, а на последнем листе в таблице есть инструкция по настройке.

Чистая прибыль компании: частые вопросы собственников

Эксперт Евгения Ромашкина

Финдир НФ

Чем отличается чистая прибыль от операционной и нераспределенной прибыли?

Чистая прибыль — это деньги, которые остаются у компании после вычета всех расходов, налогов и процентов. Операционная прибыль — это прибыль от основной деятельности до уплаты налогов и процентов, а нераспределённая прибыль — это часть чистой прибыли, которую не разделили между владельцами компании в виде дивидендов, а оставили в бизнесе для развития.

Как рассчитать коэффициент чистой прибыли?

Нужно разделить чистую прибыль на выручку без НДС и умножить на 100%. Этот коэффициент показывает, какую часть дохода компания реально зарабатывает после всех расходов

Что влияет на величину чистой прибыли?

На неё влияют выручка, структура расходов, налоги и проценты по кредитам. Если компания увеличивает продажи или снижает затраты, чистая прибыль растёт. Например, компания решила отказаться от убыточного направления, и чистая прибыль выросла.

Обратная ситуация — поставщики подняли цены на товар, который мы у них покупаем, а мы не можем поднять для своих покупателей (ограничены другими конкурентами), — тогда наша чистая прибыль снизится.

Как чистая прибыль влияет на финансовую устойчивость компании?

Чем выше чистая прибыль, тем больше у компании денег для покрытия обязательств и инвестиций в развитие. Если прибыль низкая или убыточная, компании сложнее оплачивать долги и стабильно работать. Таким образом, чистая прибыль является важным фактором, который показывает не только текущую финансовую устойчивость компании, но и ее способность сохранять эту устойчивость в будущем.

Расчет чистой прибыли бизнеса: в двух словах

-

Важно понять два принципа расчета чистой прибыли: выручка признается, когда выполнены обязательства, а расходы признаются по факту реального использования. Выручка и расходы берутся без НДС.

-

Формула чистой прибыли выглядит следующим образом: Выручка – Прямые расходы – Общепроизводственные расходы – Косвенные расходы – Налоги – Проценты по кредитам – Амортизация. Проще говоря, от выручки последовательно отнимают все-все расходы предприятия.

-

Удобным инструментом для расчета и контроля чистой прибыли будет ОПиУ — отчет о прибылях и убытках. В нашем бесплатном шаблоне ОПиУ прибыль рассчитывается автоматически, если заполнить все строчки.

Поможем увеличить чистую прибыль в компании

Финдиры Нескучных знают, как разработать стратегию увеличения чистой прибыли и снизить затраты. Вот так мы уже помогли нашим клиентам:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓