Один из наших клиентов как-то угодил в ловушку: деньги компании слились с его личными. Он то платил за штуки для бизнеса из своих денег, то выводил из бизнеса на личные нужды. Такое поведение может быть относительно безобидным для совсем маленького бизнеса, но когда компания разрастается, то начинаются путаницы с финансами.

Разбираемся, откуда берётся вредная привычка вытаскивать из бизнеса на личные нужды, и что вообще с этим делать.

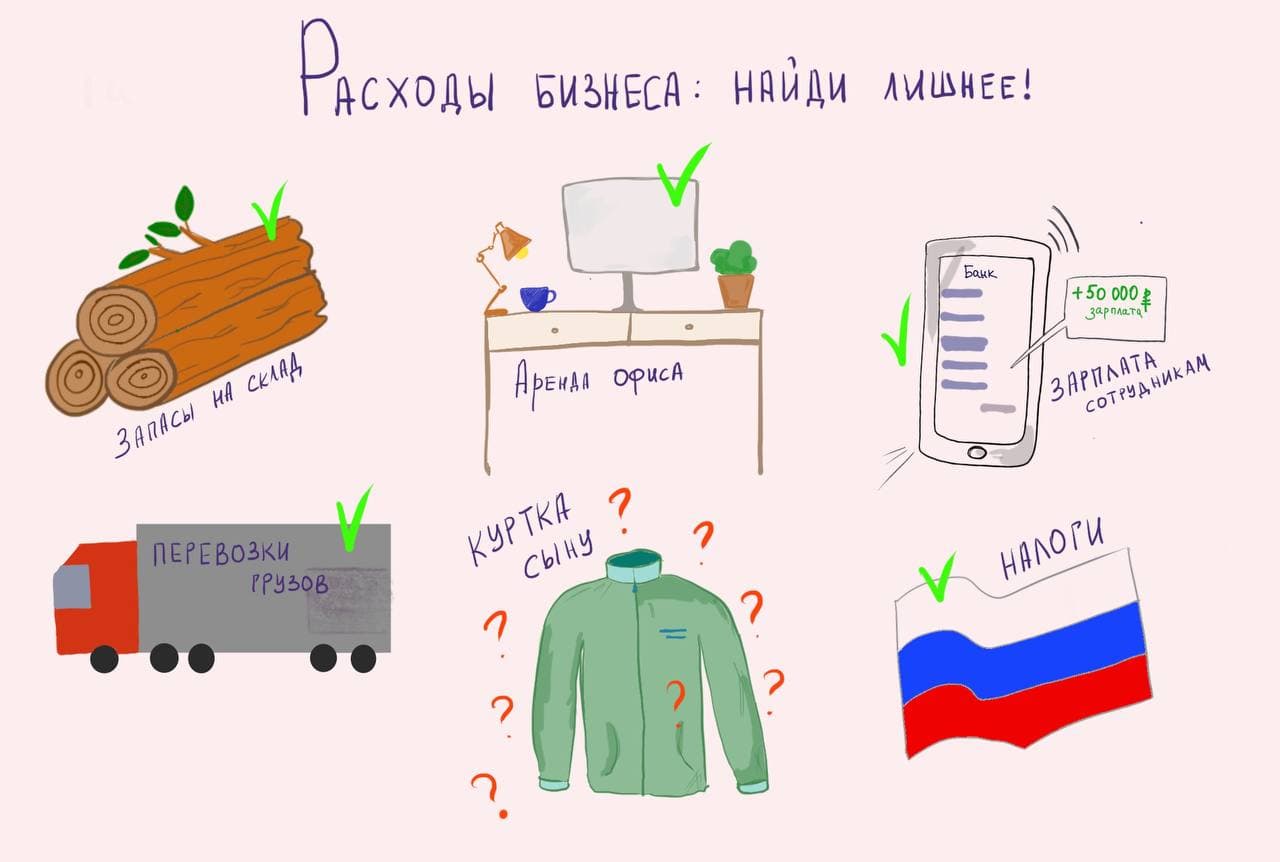

Почему предприниматели тратят деньги бизнеса на себя

Тут несколько причин — поковыряемся в каждой. Не спешите листать статью, даже если вам они знакомы — лучше закрепить знания.

Считают деньги бизнеса личными. Бизнесовые карты привязаны к расчётному счёту компании, но выглядят они так же, как и обычные. Их можно носить с собой, добавлять в Apple Pay. Это бывает удобно, потому что не обязательно идти в офис банка, чтобы расплатиться, например, с поставщиком или что-то купить.

Если на личной карте нет денег, а на бизнесовой есть, то не грех и личные покупки оплатить, а потом просто вернуть деньги в кассу. Или не возвращать. Бизнес — мой, деньги — мои, что хочу — то и ворочу. И не надо тут про кассовые разрывы и непонятную сумму прибыли.

Однажды жена одного предпринимателя захотела купить диван за 120 000 ₽. Он купил диван якобы в офис, заплатив бизнесовой картой — диван стоит в гостиной, жена рада, в расходах — бардак.

Путают личные деньги с бизнесовыми. Перевести деньги компании на личную карту? Могу, умею, практикую.

Почему такое случается? Бывает, что платёж не проходит по бухгалтерскому учёту, а по управленческому — проходит. В таких случаях велик соблазн расплатиться личными деньгами, а потом компенсировать из денег бизнеса. Однако потом финансы поют романсы — видим в отчёте расходов на кругленькую сумму и непонятно, откуда они.

Путают личные расходы с представительскими. Предприниматель едет в командировку. Путь долгий, почему бы не оплатить обед в кафе? «Это же представительские — командировка». А потом с женой в ресторан, а потом с детьми в аквапарк, и всё — с бизнес-карты.

Но нельзя просто взять и списать личный обед на представительские. Во-первых, налоговый кодекс давно всё сказал: отдых — это не представительские. А во-вторых, если постоянно всё на них списывать, то и прибыли не будет.

Был как-то предприниматель, который консультировался с юристом. Он часто тратился не только на консультации: покупал ещё подарки, печеньки всякие — и все списывал в представительские. Потом оказалось, что безобидные на первый взгляд траты «на печеньки» оказались больше, чем все консультации у юриста — 18 000 ₽ против 12 000 ₽. Ну, такое.

Что происходит, если смешивать свои деньги и деньги бизнеса

Окей, мы разобрались, почему предприниматели вообще так делают. Кому-то кажется такое поведение безобидным или даже правильным. Но на самом деле оно приводит к плохим последствиям.

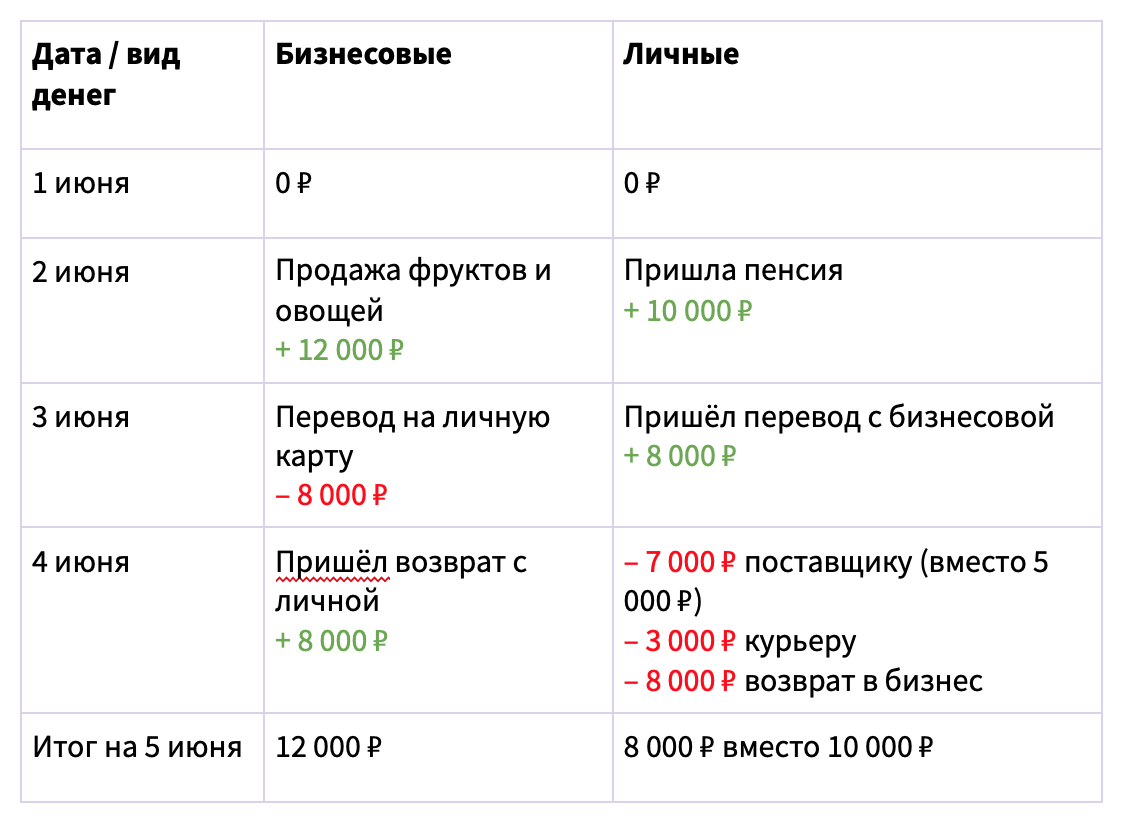

1. Финансы путаются, как наушники в кармане. Из-за постоянных переводов туда-сюда тяжело уследить за потоками денег. Давайте разберемся на примере Петровича.

Петрович — пенсионер и предприниматель, держит небольшую фруктово-овощную лавочку. Не, ну а чё? Не всё время же приводить примеры больших успешных компаний. Петрович — тоже предприниматель, тот ещё перец.

И вот в один прекрасный день ему на личную карту приходит пенсия — 10 000 ₽. В бизнес приходит 12 000 ₽, это одна компания накупила овощей и фруктов для корпоратива.

По планам Петрович должен заплатить поставщику клубники (5 000 ₽) и курьеру (3 000 ₽). Для этого он переводит бизнесовые деньги на личную карту.

Внимание на табличку. Для удобства мы начинаем отсчёт с нуля.

Петрович перекинул себе 8 000 ₽ на личную карту, потому что поставщик принимает только наличные. Теперь баланс личной карты — 18 000 ₽. А потом оказалось — поставщику придётся платить не 5 000 ₽, а 7 000 ₽. Делать нечего, пришлось раскошеливаться — выложить 10 000 ₽ (поставщику и курьеру), а не 8 000 ₽. Из них две тысячи личных, пенсионных.

В итоге на личной карте у него остаётся всего 8 000 ₽, а ещё платить коммуналку, да и продукты заканчиваются. Пара тыщ — может, и не критично, но когда суммы переводов между личными и бизнесовыми картами возрастают до десятков, а то и сотен, нужно быть очень-очень внимательными. Позже мы расскажем, как разделять личные деньги и деньги компании.

Непонятен размер чистой прибыли. Когда в доходах и расходах путаница, очень тяжело посчитать чистую прибыль и понять — а зарабатывает ли вообще компания? От чистой прибыли зависят многие важные штуки: например, дивиденды собственникам, рентабельность предприятия. Нет понимания её размера — нет и развития.

А как ее понять, если бизнес платит и за себя, и за собственника? Или, наоборот, собственник постоянно несет расходы по своей карте. Половина операций теряется и нигде не учитывается. Чистую прибыль так не посчитаешь.

1. Платите себе зарплату как гендиректору

Как правило, в малом бизнесе предприниматель выступает и собственником, и гендиректором. Или коммерческим директором. Или директором производства. Короче, помимо владения компанией у него есть какая-то должность.

За эту должность он должен получать зарплату, прямо как все остальные сотрудники. Наступает 25 число, маркетолог, продавец, кассир, бухгалтер получают свои зарплаты — и вместе с ними генеральный директор.

Зарплата будет первой частью нашей системы выплат. У вас есть ежемесячный доход, на который можно стабильно рассчитывать.

2. Платите себе дивиденды как собственнику

Вторая роль предпринимателя — это собственник бизнеса. Собственники могут рассчитывать на дивиденды с чистой прибыли. Вот, как это организовать.

1. Посчитайте чистую прибыль. Для этого понадобится регулярно вести отчет о прибылях и убытках. Как считать прибыль и вести этот отчет, можете прочитать в статье →

2. Определите процент от чистой прибыли на дивиденды. Надо заранее определить, какую часть прибыли вы забираете себе. Обычно пользуются одной из трех тактик:

Развитие бизнеса: 30% себе, 70% обратно в бизнес.

Компромисс: 50% себе, 50% обратно в бизнес.

Лухури-лайф: 70% себе, 30% в бизнес.

Теперь, чтобы определить свои дивиденды, умножайте полученную чистую прибыль на дивидендный процент. Заработали миллион — значит, триста тысяч ваши (если выбрали сценарий «развитие бизнеса»).

3. Сделайте фонд для дивидендов. Чтобы выплатой дивидендов себе любимому (или любимой) не оставить бизнес без денег, заведите специальный счет, куда будете перечислять деньги. Они там будут копиться и, когда будет комфортно, можно их вывести.

4. Перекидывайте денежки в фонды. «Как перечислять деньги в фонды?», — спросите вы. Хороший вопрос, ведь не всё, что приходит на расчетный счет — это ваши деньги. Есть система, которой мы пользуемся:

Посчитайте рентабельность по чистой прибыли за несколько месяцев. Для этого надо чистую прибыль разделить на выручку и умножить на 100%. Получили в среднем, например, 20%. Это значит, что в каждом рубле выручки содержится 20 копеек чистой прибыли: это точно наши деньги.

Возьмите эти 20% и перечислите с них деньги в дивидендный фонд.

Например, если вы заработали 1 млн рублей чистой прибыли и ваша рентабельность 20%, то 200 тысяч рублей — это сумма к распределению по фондам. Если дивидендов мы платим 30% от прибыли, значит, в фонд пойдет 60 тысяч.

5. Делайте корректировки. Рентабельность по чистой прибыли — девушка непостоянная. Сегодня она 20%, завтра 50%, а потом вдруг 10%. Чтобы всё было чётко и сбалансированно, советуем поступать вот как. Раз в квартал заглядывайте в итоговую финансовую отчётность, рассчитывайте, какие должны были быть дивиденды, и корректируйте разницу.

Недоплатили в прошлый раз? Добавьте себе разницу. Если переплатили, можете вернуть деньги или в следующий раз заплатить чуть меньше. А можно оставить излишек — себя тоже надо радовать.

Но есть еще несколько важных советов.

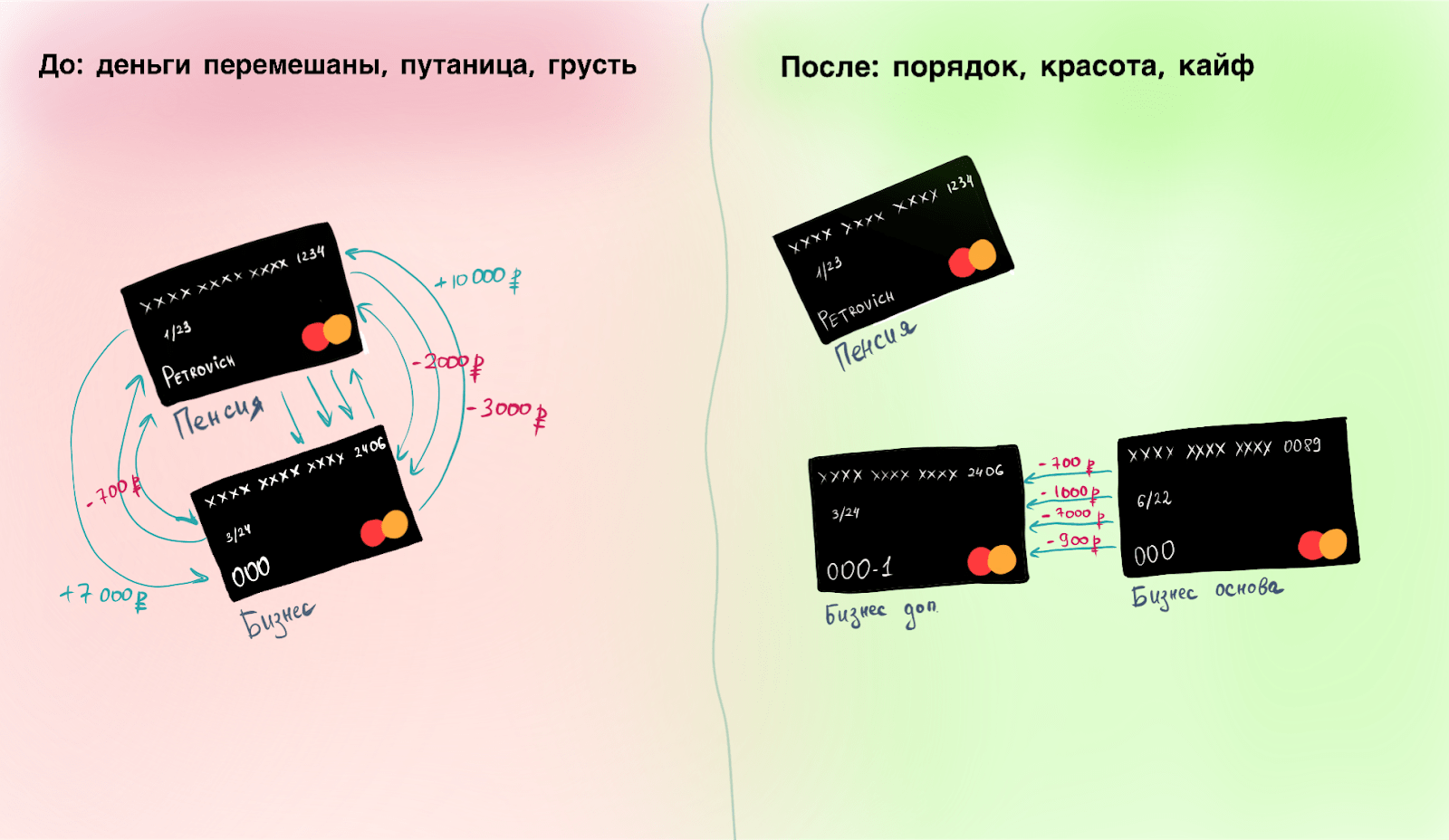

3. Разделяйте физически деньги бизнеса и личные

Помните Петровича, который пенсию смешал с бизнесовыми деньгами? Он тогда из пенсионных две тысячи отдал на нужды компании — и пострадал личный бюджет.

Как ему стоило поступить, чтобы не попасть в такую ситуацию? Мы рекомендуем завести отдельную карту для бизнесовых расходов — например, если нужно с кем-то расплачиваться наличными. То есть у вас будут минимум три карты: одна бизнесовая и две личных.

Возможно, несколько карт — это не очень удобно, зато вы перестанете оплачивать нужды компании личными деньгами и наоборот.

4. Давать в долг компании от физического лица и обратно с возвратом

Итак, Петрович теперь в курсе, что пенсионные деньги на оплату работы курьера тратить не стоит, иначе можно и без пенсии остаться. А как быть, если на расчётном счёте компании не хватает средств, чтобы заплатить тому же поставщику?

На карте для оплаты наличными тоже нет денег. По нулям. Остаётся старый добрый способ — залезть в пенсию. Но теперь Петрович не просто перекидывает себе на бизнесовую карту личные деньги, а даёт сам себе в долг. Как физическое лицо — он Петрович, а как юридическое — ООО «Клубника и вишня». То есть он разделяет роли, как физлицо одалживает 5 000 ₽ компании, проводит такую операцию по управленческому учёту и расплачивается с поставщиком.

В управленческой отчётности записано, что ООО «Клубника и вишня» должна 5 000 ₽ Петровичу. И эти деньги бизнес обязан вернуть, так что пенсия Петровича не пропадёт.

Наоборот тоже можно — одалживать у компании деньги на личные нужды. И, конечно, возвращать.

Поздравляем! Одной вредной привычкой меньше.