Взяли кредит, а теперь не можете вносить платежи? Чтобы спасти бизнес, действовать в такие моменты нужно быстро. Поэтому не тянем время и рассказываем, как выбраться из долговой ямы за четыре шага.

Содержание

4 шага, чтобы вылезти из долговой ямы без банкротства

4 правила, которые помогут бизнесу не угодить в кредитную яму

Как бизнесу выбраться из долговой ямы: частые вопросы собственников

Как выбраться из долговой ямы: в двух словах

Поможем разобраться с финансами бизнеса

4 шага, чтобы вылезти из долговой ямы без банкротства

Долговая яма — это ситуация, при которой бизнес не может платить по кредитам. Причины долговой ямы могут быть самые разные, поэтому сразу перейдем к способам, как из нее вылезти.

Шаг 1. Разобраться в причинах долговой ямы

Чтобы разобраться в причинах долговой ямы, бизнесу стоит собрать три базовых финансовых отчета — ДДС, ОПиУ и баланс. Вместе они помогут понять:

-

эффективна ли бизнес-модель — помогает ли она зарабатывать прибыль или генерирует убытки;

-

как оборачиваются запасы — как быстро товар превращается в деньги и не забит ли склад неликвидом;

-

что с дебиторской задолженностью — сколько денег должны клиенты бизнесу;

-

как работают основные средства — например, помогают ли генерировать прибыль или стоят без дела;

-

как собственник компании выводит дивиденды — например, вытаскивает большие суммы или оставляет в бизнесе все деньги.

↑ Три управленческих отчета помогут найти слабые места в бизнесе, из-за которых он попал в долговую яму. Например, бизнес мог загнать себя в кредиты из-за того, что клиент не платил за товар последние два года. Так было в одном из наших кейсов.

Подробнее → Нашли причину закредитованности: оптовик задолжал банкам 31 млн ₽ из-за долгов клиента

Скачать шаблоны ДДС, ОПиУ и баланса можно в нашей барсетке ↓

Шаг 2. Собрать финансовую модель бизнеса

Финансовая модель — это таблица, которая поможет увидеть, как разные показатели бизнеса влияют на выручку и прибыль. В случае долговой ямы финмодель поможет:

-

понять, работа над какими показателями и в какой срок поможет бизнесу зарабатывать и выплачивать платежи по кредиту;

-

доказать банку, что бизнес справится с кредитом, если одобрить рефинансирование или реструктуризацию.

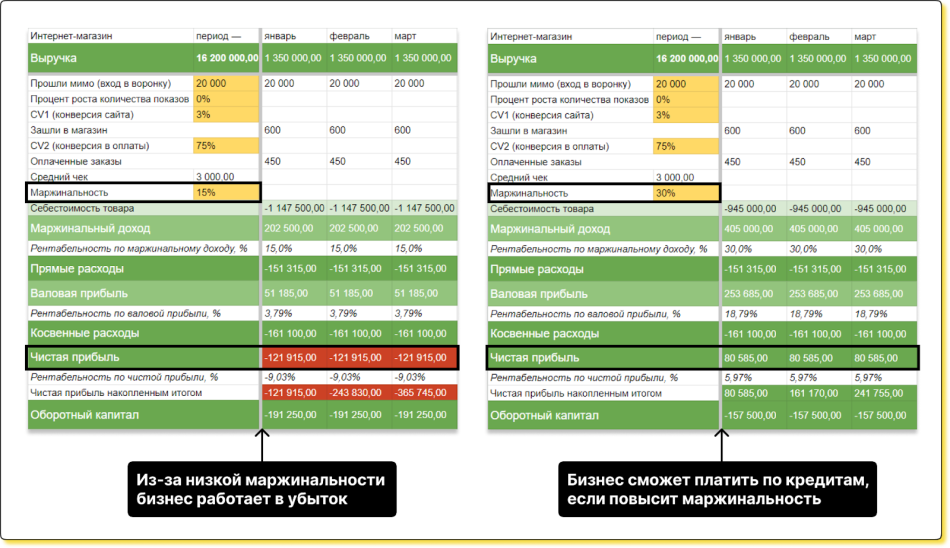

Представим, что бизнес попал в долговую яму из-за неправильной бизнес-модели. Например, поставщики подняли стоимость товара, а бизнес продолжает торговать по старым ценам. Да так, что это завело в убыток. Вот как это может выглядеть на финмодели ↓

↑ Из-за маржинальности в 15% бизнес получал убыток в 121 915 ₽. А если поднять маржинальность до 30%, то бизнес начнет зарабатывать прибыль и сможет выплачивать кредит

Скачать шаблон финмодели, чтобы подготовить план по выходу из долговой ямы, можно здесь ↓

Шаг 3. Обратиться в банк для реструктуризации или рефинансирования

Чтобы вернуть кредитные средства и не допустить банкротства бизнеса, банки могут пойти навстречу и одобрить рефинансирование или реструктуризацию. Если коротко, вот чем они отличаются ↓

|

|

Рефинансирование |

Реструктуризация |

|

Что это |

Новый кредитный договор |

Пересмотр условий по кредитному договору |

|

Как устроен |

Банк открывает новую кредитную линию, за счет которой гасят старую |

Банк снижает ежемесячный платеж или проценты, либо дает кредитные каникулы |

Чтобы получить рефинансирование или реструктуризацию кредита, в банк стоит идти с готовыми цифрами и планом. Например, предоставить финансовую модель, — та покажет, как бизнес будет выходить из кризиса и за счет каких средств будет платить за кредит.

Подробнее → Реструктуризация кредита для бизнеса: основные этапы

Шаг 4. Поработать над причинами долговой ямы

Работать с причинами долговой ямы можно самыми разными способами. Задача здесь одна — получить как можно больше денег. Коротко разберем частые проблемы бизнеса, а также способы их решить ↓

Проблема с бизнес-моделью. Работать над привлечением клиентов, найти новых поставщиков, пересмотреть маржинальность и так далее.

Проблема с дебиторской задолженностью. Назначить ответственных по работе с дебиторами, согласовывать сроки выплаты задолженностей и при необходимости обратиться в суд.

Проблема с оборачиваемостью запасов. Провести инвентаризацию, сделать ABC-анализ, закупить товар, на который есть спрос, и распродать неликвидный товар со скидками.

Проблема с отдачей основных средств. Ускорить отдачу основных средств — увеличить загрузку оборудования, сдать в аренду, если оборудование простаивает, либо продать совсем.

Проблема с контролем расходов и платежей. Пересмотреть дивиденды и мотивацию сотрудников, отказаться от дорогого офиса, вести платежный календарь и план доходов и расходов и так далее.

4 правила, которые помогут бизнесу не угодить в кредитную яму

Правило 1. Принимать решение об оформлении кредита на основе цифр. Для этого при оформлении кредита стоит сравнить процентную ставку и рентабельность активов бизнеса (ROA). Правило простое — бизнес должен зарабатывать больше, чем процентная ставка по кредиту ↓

Рентабельность активов > Процентная ставка по кредиту

Например, если активы приносят 15% дохода, а процентная ставка по кредиту — 25%, то доходов не хватит, чтобы оплачивать кредит и оставаться в плюсе.

А чтобы понять, сколько денег принесет каждый рубль кредита, бизнесу стоит использовать финансовый рычаг. Он покажет, как кредит изменит рентабельность активов — увеличит или уменьшит.

Подробнее → Как финансовый рычаг помогает понять, стоит ли бизнесу брать кредит

Правило 2. Брать кредит под конкретную цель. Цель помогает правильно выбрать сроки погашения:

-

если кредит нужен для закупки материалов, стоит выбирать короткий срок кредитования;

-

если кредит нужен для покупки дорогого оборудования, стоит оформлять его на длительный срок, который совпадает с периодом окупаемости.

Например, если взять кредит на оборотные средства, а купить станок за 5 млн ₽ с окупаемостью в 10 лет, — бизнес рискует не выплатить долг вовремя.

Правило 3. Читать условия кредитного договора. Это помогает узнать, сколько на самом деле придется платить по кредиту. Иногда проценты могут казаться низкими, но в договор могут зашить:

-

комиссии и скрытые платежи — например, за обслуживание счета или досрочное погашение;

-

плавающую процентную ставку — которая может меняться в зависимости от ключевой ставки Центробанка;

-

проценты, которые банк будет начислять на первоначальную сумму кредита, даже если погасить часть долга, и так далее.

Правило 4. Сформировать систему фондов и счетов. Это финансовая подушка бизнеса, которая помогает откладывать чистую прибыль на самые разные нужды. Например, вот так:

-

35% — на развитие бизнеса;

-

15% — на черный день;

-

20% — на обучение сотрудников;

-

30% — на дивиденды.

↑ Финансовые директора Нескучных рекомендуют откладывать на черный день сумму, которой хватит, чтобы платить зарплату и другие обязательные платежи на срок в 3–6 месяцев.

Подробнее → Рост бизнеса в кредит: масштабироваться и не облажаться

Как бизнесу выбраться из долговой ямы: частые вопросы собственников

Эксперт Татьяна Парамонова

Финдир НФ

Можно ли взять кредит на физическое лицо, чтобы вытащить бизнес из долговой ямы?

Можно рассмотреть получение кредита собственником бизнеса, после чего оформить между ним и компанией договор займа. Но нужно заранее просчитать и понять, поможет ли он вылезти из долговой ямы. Для этого изучить условия кредитного договора, посчитать эффект финансового рычага, прикинуть, как кредит ляжет в финансовую модель и поможет ли повлиять на общую ситуацию в бизнесе.

Часто ставки по кредиту для физических лиц выше, чем ставки для бизнеса. Поэтому переплаты не избежать. Если же расчеты показывают, что кредит не поможет, стоит всерьез задуматься о других вариантах. Например, о продаже бизнеса, его части или в крайнем случае — о банкротстве.

Стоит ли гасить кредит досрочно?

Погашать кредит досрочно стоит, когда условия по кредиту для бизнеса невыгодные. Здесь стоит заранее рассчитать, есть ли деньги на досрочное погашение и хватит ли средств на оборотку в следующие месяцы. Например, чтобы не попасть в ситуацию, когда сегодня всё погасили, а в следующем месяце сидим без денег.

Как выбраться из долговой ямы: в двух словах

-

Чтобы выбраться из долговой ямы, бизнесу стоит пройти четыре шага: разобраться в причинах долговой ямы, собрать финансовую модель, обратиться в банк для рефинансирования или реструктуризации, а также поработать над причинами долговой ямы.

-

Если бизнес не хочет попасть в долговую яму, ему стоит следовать четырем правилам: принимать решение об оформлении кредита на основе цифр, брать кредит под конкретную цель, читать условия кредитного договора и сформировать систему фондов и счетов.

Поможем разобраться с финансами бизнеса

Бизнес может попасть в долговую яму по самым разным причинам. Финдиры Нескучных знают, как найти эти причины, построить план по выходу из кризиса и снизить закредитованность. Вот как они уже это делали:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓