Риски в бизнесе — штука неизбежная, но это не значит, что ими нельзя управлять. Ведь если держать угрозы под контролем, они не перерастут в реальные проблемы и убытки для бизнеса. А на это, согласитесь, стоит потратить усилия.

В статье на примере мирового бренда Nike разберём, с какими финансовыми угрозами сталкивалась компания и как ей удалось их преодолеть. А также поделимся инструментами, которые помогут эффективно управлять рисками в любом бизнесе.

Содержание

Почему управлять рисками важно

Основные финансовые риски в бизнесе: пример компании Nike

Что делать после обнаружения рисков

Практические рекомендации по управлению рисками

Как правильно управлять рисками: в двух словах

Поможем выстроить работу с финансовыми рисками

Почему управлять рисками важно

Как «незнание закона не освобождает от ответственности», так и игнорирование рисков не защищает от убытков. Так почему бы не взять ситуацию под контроль? Ведь если начать работать с рисками, ваш бизнес может добиться значительных результатов ↓

-

Снизите финансовые потери. Управление рисками позволяет заранее выявить потенциальные проблемы и минимизировать убытки. Так вы сможете защитить финансы компании даже в случае непредвиденных ситуаций.

-

Не будете затягивать сроки проектов. Игнорирование рисков часто приводит к задержкам. Но если учитывать их заранее, можно оперативно решать возникающие проблемы и выполнять обязательства вовремя, не подводя клиентов.

-

Оправдаете доверие клиентов. Поставщики могут подвести, но, если у вас есть запасной план, ваши клиенты не окажутся в подвешенном состоянии. Так вы укрепите репутацию компании как надёжного партнера, который всегда находит решения.

-

Уменьшите уровень стресса в команде. Когда у сотрудников есть чёткие инструкции на случай рисков, это снижает нервозность, помогает быстрее включаться в работу и делает команду более слаженной.

-

Сможете использовать риски как возможности. Риски — это не только угрозы, но и шансы для роста. Например, если конкуренты уходят с рынка из-за новых требований законодательства, а вы заранее адаптировались, это может дать вам преимущество.

Какие бывают риски в бизнесе

Риск — событие с элементом неопределённости: случится оно или нет, заранее неизвестно. В бизнесе риски могут быть как негативными, так и позитивными. Например, если поставщик неожиданно делает скидку — это скорее приятный сюрприз, чем угроза. Такие позитивные риски мы оставим без внимания — они только радуют. А вот о негативных рисках, которые могут привести к убыткам, поговорим подробнее.

Давайте разберёмся, какие бывают виды рисков ↓

→ По причинам:

-

внутренние риски — связаны с управлением, компетентностью персонала и внутренними процессами компании. Сюда относятся производственные, технические, коммерческие и инвестиционные риски бизнеса. Пример: компания запустила новый продукт, но не рассчитала спрос. В итоге склады оказались переполнены, а деньги заморожены в неликвиде;

-

внешние риски — зависят от внешней среды и часто не поддаются контролю. Это могут быть природные катастрофы, изменения в экономике, политические перемены, новые законы и другие события. Например, изменения в налоговом законодательстве способны сильно повлиять на бизнес.

→ По сфере возникновения:

-

финансовые риски — касаются денег, инвестиций и финансовых потоков бизнеса. Пример: компания отправляет товар клиенту, но оплату получит только через месяц. А вот поставщику за материалы нужно заплатить уже сейчас. В итоге денег не хватает, и компания не может расплатиться вовремя, — возникает кассовый разрыв;

-

производственные риски — связаны с процессами производства, поставками и качеством продукции. Например, если завод зависит от одного поставщика сырья, а тот внезапно обанкротился, придётся срочно искать ему замену. В противном случае возникнут простой и финансовые потери;

-

коммерческие риски — возникают из-за неправильного выбора модели работы или стратегии развития бизнеса. Пример: владелец открыл офлайн-магазин одежды, но не учёл, что большинство покупателей перешло в онлайн. В итоге продажи не окупили аренду, и бизнес обанкротился;

-

юридические риски — когда компания сталкивается с проблемами из-за незнания или нарушения закона. Здесь может быть что угодно — от несоответствия новым требованиям до нарушения условий договоров. Например, компания не выполнила требования о защите персональных данных и получила за это большой штраф.

→ По последствиям:

-

допустимые риски — потери не превышают прибыль, бизнес остаётся в плюсе. К примеру, поставщик задержал партию товара, но компания компенсировала это бонусами для клиентов и сохранила их лояльность;

-

критические риски — потери значительны, компания теряет выручку и прибыль. Например, сбой в работе интернет-магазина в период распродаж привёл к падению продаж на 40%;

-

катастрофические риски — угрожают существованию бизнеса. Пример: строительная компания взяла крупный кредит, но не получила разрешение на проект. В итоге стройка заморожена, долг растёт, а компания — на грани банкротства.

И бонусом — ещё один подход к разделению рисков, когда последствия не такие очевидные:

-

чистые риски — означают возможность получения убытков или нулевого результата. Обычно к ним относят производственные и инвестиционные риски;

-

спекулятивные риски — предполагают вероятность получения как положительного, так и отрицательного результата. Финансовые риски, например, считаются спекулятивными рисками;

-

динамические риски — возникают из-за непредвиденных изменений, которые могут быть вызваны управленческими решениями или внешними факторами, такими как экономика и политика. Тут тоже возможны как потери, так и дополнительные доходы;

-

статические риски — представляют собой риск потерь из-за нанесения ущерба или убытка.

Можно ли застраховать риски?

Риски делятся на страхуемые и нестрахуемые. Если речь о пожаре или стихийном бедствии — тут страховка поможет. А вот отсутствие спроса на продукцию — это нестрахуемый риск, и предприниматель сам должен решить, как с ним работать.

Основные финансовые риски в бизнесе: пример компании Nike

Фил Найт, основатель Nike, когда-то рисковал по-крупному — он мог не только потерять свою компанию, но и оказаться с многомиллионными убытками. Но что же толкало предпринимателя на такой риск? И чему можно научиться на примере Nike?

Немного истории ↓

Компания Nike так стремительно росла на американском рынке, потому что продавала гораздо больше товаров, чем конкуренты. Фил Найт не забирал прибыль — он всё вкладывал в развитие бизнеса и даже брал кредиты, чтобы ещё больше увеличить объёмы продаж.

Однако в какой-то момент у Nike возникли проблемы с основным поставщиком кроссовок — японской компанией Tiger. Начались задержки поставок, плюс Tiger стали присылать неходовые позиции, которые никто не покупал. Так склады Nike оказались заполнены непопулярными моделями кроссовок. А часть денег бизнеса застряла в товарных запасах.

Чтобы выйти из сложной ситуации, Nike решили изменить подход — разработать собственную обувь и продавать уже её, чтобы не зависеть от поставщиков. Но даже с ростом бизнеса риски не исчезли. Главной угрозой оставались кассовые разрывы, поскольку кредитная нагрузка компании не снижалась, а даже росла.

Стратегия Фила Найта была в том, чтобы, жертвуя текущей прибылью, сделать Nike номером один на рынке. Именно поэтому он осознанно шёл на риски:

— увеличивал кредитную нагрузку, чтобы расширять продажи;

— какое-то время зависел от одного поставщика, так как произведённая им обувь хорошо продавалась;

— столкнулся с угрозой кассовых разрывов — средства могли зависать в процессах, создавая нехватку оборотного капитала.

СПОЙЛЕР: в конце концов Фил Найт справился со всеми трудностями. Он умело балансировал риски и минимизировал последствия кассовых разрывов, постоянно следя за финансовой отчётностью компании. И сегодня Nike — один из крупнейших брендов в мире.

Но как вы думаете, можно ли было избежать таких значительных рисков? Конечно, мы не были там и всего не знаем, но предполагаем, что ответ — да. Вот как, по нашему мнению, Nike могла бы минимизировать финансовые риски.

→ Брать предзаказы — с помощью предзаказов Nike могла бы не только подтвердить спрос на свою продукцию, но и обеспечить себе финансовую подушку.

→ Договориться с поставщиком о постоплате — платить за товары не сразу, а только после их получения. Так можно было бы избежать долгой заморозки средств в товарах. Плюс стоило контролировать сроки поставки и номенклатуру товара, а в договор — добавить штрафные санкции за несоответствие или задержки.

→ Использовать модель дистрибьютора — работать с дилерами и брать с них предоплату. Также по возможности договориться с поставщиками об отсрочке платежей. Так в моменте у компании было бы большое денежное плечо. А свободные деньги можно было бы направить на развитие бизнеса.

Теперь к итоговым выводам ↓

Кассовый разрыв — не всегда катастрофа для бизнеса. Проблемой он становится именно тогда, когда выходит из-под контроля.

Условно кассовые разрывы можно разделить на два типа:

→ доброкачественные кассовые разрывы — возникают, когда спрос настолько велик, что компания не успевает удовлетворить его текущими ресурсами. Например, как в пандемию с масками: спрос резко вырос, и компаниям пришлось вложиться в оборудование для увеличения производства. В таких ситуациях временный кассовый разрыв оправдан, потому что за счёт него бизнес может расширяться. Главное — внимательно следить за величиной кассового разрыва и контролировать ситуацию;

→ злокачественные кассовые разрывы — возникают, например, когда компания затоварена неактуальными товарами или когда все средства направили на дивиденды вместо инвестиций в развитие. Ещё один рискованный вариант — когда компания берёт новые кредиты для погашения старых долгов, в то время как её операционная деятельность не генерирует достаточный денежный поток, чтобы обслуживать задолженность. Такой кассовый разрыв уже опасен, так как он угрожает финансовой стабильности компании и может привести к банкротству.

Хотите научиться балансировать рисками и прибылью, как основатель Nike — Фил Найт? Тогда пора разобраться с финансовой отчётностью. А чтобы упростить себе задачу, приходите к финдирам НФ, — они настроят управленческий учёт для вашего бизнеса, подготовят все необходимые отчёты и научат эффективно использовать их для роста.

Как выявлять финансовые риски

Финансовые риски — одни из самых критичных. Поэтому так важно прогнозировать их постоянно, а не только перед принятием стратегических решений.

Вот алгоритм, который поможет вовремя обнаруживать риски ↓

1. Посмотрите на прошлые финансовые проблемы

Анализ управленческой отчётности за несколько лет поможет понять, какие проблемы уже возникали и почему. Чаще всего это:

-

кассовые разрывы;

-

неожиданные перерасходы;

-

снижение маржинальности;

-

ошибки в финансовом планировании;

-

низкая вовлечённость сотрудников;

-

неправильный учёт сезонности;

-

риск утраты финансовой независимости;

-

риски валютных колебаний.

Когда вы видите, какие трудности повторяются, можно заранее заложить их в риск-модель.

2. Заведите и пополняйте базу рисков

Риски нужно фиксировать, а не держать в голове. В контрольном списке должны быть:

-

проблемы, с которыми вы уже сталкивались;

-

возможные риски при масштабировании бизнеса;

-

новые угрозы, которые появляются по мере роста.

База рисков поможет ничего не пропустить и заранее понимать, какие зоны стоит контролировать.

Совет: один из самых эффективных способов собрать базу рисков — провести брейнсторм с сотрудниками финансового отдела и бухгалтерии. Они работают с цифрами каждый день и могут подсветить неочевидные моменты.

3. Регулярно следите за ключевыми отчётами

Чтобы вовремя замечать проблемы, нужно уметь разбирать три отчёта ↓

-

ОПиУ (отчёт о прибылях и убытках) — помогает следить за динамикой выручки, показателями рентабельности и структурой расходов. С таким отчётом можно понять, какие направления бизнеса наиболее перспективны, и увидеть конечный результат работы компании — прибыль или убыток.

-

ДДС (отчёт о движении денежных средств) — позволяет избегать кассовых разрывов, отслеживать денежные потоки, а также контролировать крупные единовременные платежи. Плюс отчёт даёт увидеть, генерирует ли операционная деятельность поступления денег или компания живет на заёмные средства.

-

Баланс — отражает финансовую устойчивость бизнеса. Важно следить за долей заёмных средств, чтобы избежать слишком большой долговой нагрузки, за оборотным капиталом для поддержания ликвидности и за амортизацией активов, чтобы сохранять эффективность.

Важно не просто смотреть на цифры в отчётах, а понимать, что они значат и какие сигналы могут указывать на возможные риски. Дашборд с ключевыми показателями позволит следить за финансовым состоянием компании в реальном времени и принимать решения по управлению сразу. Главное — научиться правильно им пользоваться.

А чтобы упростить анализ и начать работать с отчётами прямо сейчас, вы можете бесплатно получить шаблоны для ДДС, ОПиУ и баланса, заполнив форму ниже ↓

Если же у вас остро стоит проблема с кассовыми разрывами, стоит обратить внимание ещё на один полезный инструмент — платёжный календарь. Как этот инструмент поможет справиться со злокачественными кассовыми разрывами, читайте в нашей статье.

Что делать после обнаружения рисков

После того как выявили риски, не стоит останавливаться — важно сразу начать с ними работать. Для этого нужно составить карту рисков, проанализировать её и, опираясь на ваши выводы, разработать план действий. Все подробности — в пошаговой инструкции.

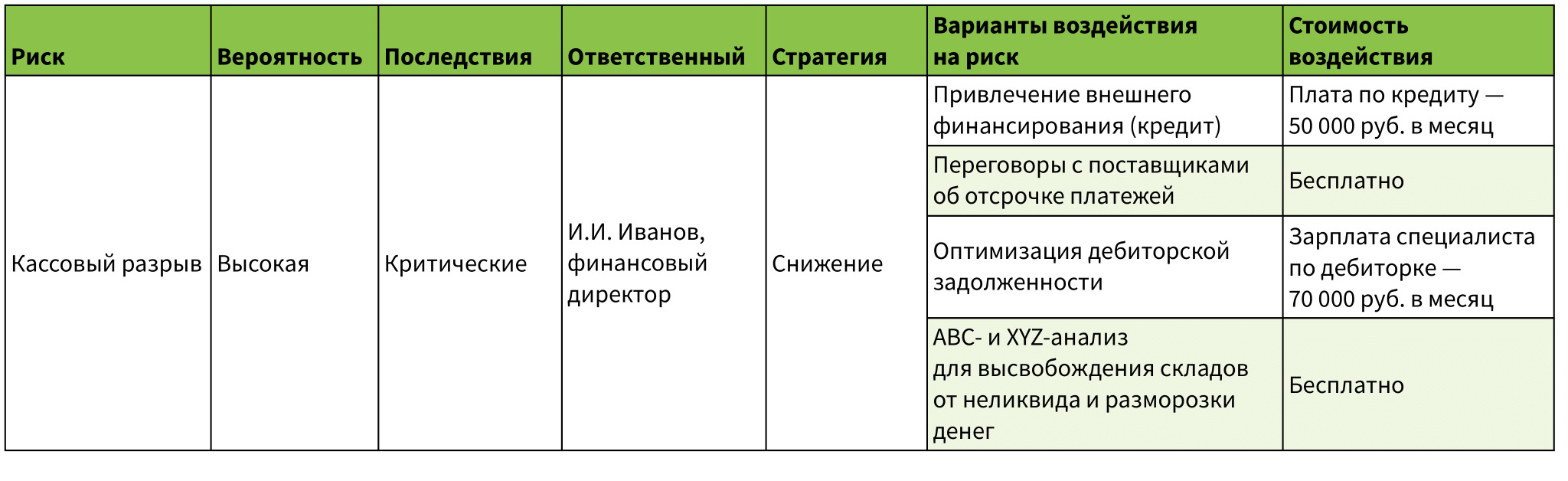

Шаг 1. Соберите карту рисков

Создайте карту рисков — это будет таблица с такими столбцами:

-

риски. Логичнее всего взять их из базы рисков, если такая есть в вашем бизнесе;

-

вероятность (низкая, средняя, высокая). Оцените вероятность возникновения каждого риска. Например, пандемию COVID-19 в своё время было сложно предсказать, а вот штрафы от контролирующих органов — это достаточно частая угроза;

-

последствия (допустимые, критические, катастрофические, или по шкале от 1 до 10). Оцените, насколько сильно риск может повлиять на ваш бизнес. Например, если поменялись правила по налогам и начался период налоговых проверок, а у вас есть проблемы с отчётностью, этот риск можно оценить как катастрофический, или на 10 баллов;

-

ответственный за риск. Укажите сотрудника, который будет отвечать за управление риском;

-

стратегия. Выберите одну из четырёх стратегий: уклонение, принятие, снижение или передача риска;

-

варианты воздействия на риск. Определите конкретные методы работы с риском в бизнес-процессах или проектах;

-

стоимость воздействия. Риски всегда связаны с затратами. Подумайте заранее, сколько могут стоить меры по минимизации или устранению рисков.

Фрагмент карты рисков

↑ По аналогии вы можете включить в карту финансовые и другие риски бизнеса.

Шаг 2. Составьте план по предотвращению рисков и минимизации их последствий

После того как вы собрали и проанализировали карту рисков, переходите к подготовке плана. Включите в него те риски, с которыми решили работать, и перенесите всю информацию по ним из карты. Дополнительно сделайте столбец «Срок выполнения», чтобы ответственные за риски ясно понимали, когда и какие меры нужно предпринимать. А вы могли их проверить.

Советуем также приложить чёткие инструкции и алгоритм действий к плану, чтобы ответственные сотрудники знали, на что стоит обращать внимание и как эффективно управлять каждым риском.

Шаг 3. Контролируйте выполнение плана и соблюдение всех мер

Постоянно проверяйте, как идут дела с выполнением плана, и следите, чтобы все меры по управлению рисками принимались вовремя. Так вы сможете быстро реагировать на угрозы и минимизировать их влияние на бизнес.

Шаг 4. Анализируйте результат и корректируйте действия команды

В процессе работы могут возникнуть новые риски или потребность в добавлении дополнительных мер для их минимизации. Не забывайте обновлять карту рисков, корректировать план и назначать новые задачи для ответственных сотрудников.

Многое в управлении рисками зависит от руководителя. Если полагаться только на интуитивный подход, то бизнес будет постоянно «тушить пожары». Руководителю важно перейти от такого реактивного подхода к системному управлению.

Практические рекомендации по управлению рисками

Малые компании часто пренебрегают риск-анализом и действуют по наитию. А зря. Даже если нет бюджета на экспертов, всегда можно провести риск-анализ силами своей команды. Главное — не игнорировать такой процесс и работать над тем, чтобы риски были видны и управляемы.

Вот подборка самых распространённых методов для анализа рисков и управления ими. Выбирайте те, которые подойдут именно вашему бизнесу.

-

Статистический метод анализа рисков. Метод основан на использовании данных из прошлого. То есть, анализируя статистику компании за предыдущие годы, можно предсказать, с какими рисками можно столкнуться в будущем. Например, если вы хотите запустить новый продукт, статистика прошлых лет поможет предсказать, какие проблемы могут возникнуть на каждом этапе разработки.

-

Метод целесообразности затрат. Суть в том, чтобы понять, насколько оправданы те или иные инвестиции. Для этого нужно сравнить затраты с возможными потерями бизнеса. Если потенциальные потери слишком велики, это значит, что риски для финансовой устойчивости компании крайне высоки. Например, если затраты на проект составляют 1 млн, а возможные потери — 3 млн, инвестировать в такой проект может быть нецелесообразно. Кроме того, этот метод помогает выявить статьи расходов с наибольшим риском.

-

Метод экспертных оценок. Здесь для анализа рисков придётся привлечь опытных специалистов. Например, юристы могут оценить юридические риски, финансовые аналитики — риски, связанные с финансами, а технологи — риски в производстве. Главное, чтобы эксперты были действительно компетентны и могли дать точные рекомендации по угрозам, с которыми сталкивается ваш бизнес.

-

Метод аналогов. Риски здесь оцениваются исходя из опыта предыдущих проектов, похожих на ваш. Например, если ваша компания собирается запустить новый продукт, вы можете изучить, как это делали другие компании в вашей или смежной области, и какие риски они при этом пережили. Привлечь внешних специалистов или поговорить с конкурентами — тоже будет хорошей идеей.

-

Аналитический метод анализа рисков. Метод считается сложным, потому что включает в себя элементы теории игр, и для расчётов лучше привлекать эксперта. При этом такой подход полезен, когда нужно учесть много переменных и оценить риски в нестандартных ситуациях.

-

Метод оценки финансовой устойчивости и платёжеспособности. Здесь анализируются ключевые финансовые показатели компании. Например, ликвидность, рентабельность и оборачиваемость. Главная цель — понять, насколько компания способна поддерживать свою деятельность и выполнять обязательства.

-

Метод анализа последствий накопления риска. Такой метод оценивает последствия, которые могут возникнуть из-за накопления рисков в разных сферах бизнеса. Он помогает не только определить, как риски могут повлиять на компанию, но и выработать стратегии для их минимизации.

-

SWOT-анализ. С помощью анализа можно выявить сильные и слабые стороны вашего бизнеса, а также угрозы и возможности. Так вы сможете определить, какие сильные стороны можно использовать для защиты от рисков и какие области бизнеса наиболее уязвимы к внешним угрозам.

Ещё статьи по теме ↓

– Хеджирование рисков: искусство управления финансовой неопределённостью

– Ключевые клиенты: чем важны и какие риски для бизнеса несут

Как правильно управлять рисками: в двух словах

-

Риски — это нормально. Главное, понимать, какие риски есть в вашем бизнесе, и уметь ими управлять.

-

Финансовые риски связаны с деньгами, инвестициями и финансовыми потоками компании. Они могут влиять как на повседневную работу, так и на долгосрочные планы компании.

-

Кассовые разрывы — не всегда катастрофа. Пример Nike показывает: если правильно управлять рисками и следить за финансовой отчётностью, бизнес может продолжать расти даже в таких условиях.

-

Чтобы выстроить работу с рисками бизнеса, сначала составьте карту всех угроз и проведите её анализ. А затем разработайте план для команды, как избежать рисков или хотя бы минимизировать их последствия.

-

Не стоит откладывать анализ рисков бизнеса. Если нет бюджета на экспертов, проведите анализ силами команды, — это лучше, чем ничего не делать.

Поможем выстроить работу с финансовыми рисками

Финдиры НФ знают всё о финансовых рисках и о том, как с ними работать. Они быстро выявят угрозы в вашем бизнесе и предложат решения, которые помогут избежать серьёзных потерь. Так вы не только защитите свой бизнес, но и получите возможность увеличить прибыль.

Вот как наши финдиры уже помогли другим компаниям выйти из кризисных ситуаций:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир Нескучных финансов решает задачи компаний, — это онлайн-экскурсия ↓