У всех компаний, как и у физлиц, есть своя кредитная история. Хранится она в тех же бюро, узнать ее можно бесплатно два раза в год. А еще, если хорошо постараться, можно посмотреть кредитную историю контрагента. Рассказываем, как узнать свою и чужую кредитную историю.

Содержание

Что такое кредитная история организации

Где хранится кредитная история

Как выглядит кредитная история

Как узнать кредитную историю юридического лица

Что смотреть в кредитной истории контрагента

Кредитная история юридического лица: частые вопросы собственников

Кредитная история юридического лица: в двух словах

Поможем проверить контрагента по всем показателям

Что такое кредитная история организации

Кредитная история юридического лица — это информация о кредитах и займах компании, которая хранится в бюро кредитных историй. Кредитная история юрлица ничем не отличается от привычной кредитной истории физических лиц.

В кредитной истории юрлица хранятся данные:

-

обо всех кредитах, начиная с 2005 года, — как закрытых, так и действующих;

-

о займах, в которых компания была созаемщиком или поручителем;

-

по договорам лизинга.

По каждому кредиту указывается статус по просрочкам: есть они или нет, а если есть, то сколько дней. Даже если компания недоплатила 3 ₽, это указывается в кредитной истории в виде количества дней просрочки.

Хранится кредитная история юрлица семь лет. Это срок для конкретной записи, а не для всей истории, то есть старые записи удаляются, а новые добавляются.

Где хранится кредитная история

Кредитная история хранится в бюро кредитных историй, или БКИ. Это организации, которые занимаются сбором, обработкой и хранением информации о кредитах.

В России система хранения кредитных историй двухуровневая.

→ Главный босс — государственный Центральный каталог кредитных историй. В нем хранится информация о том, в каких бюро содержится кредитная история конкретного заемщика.

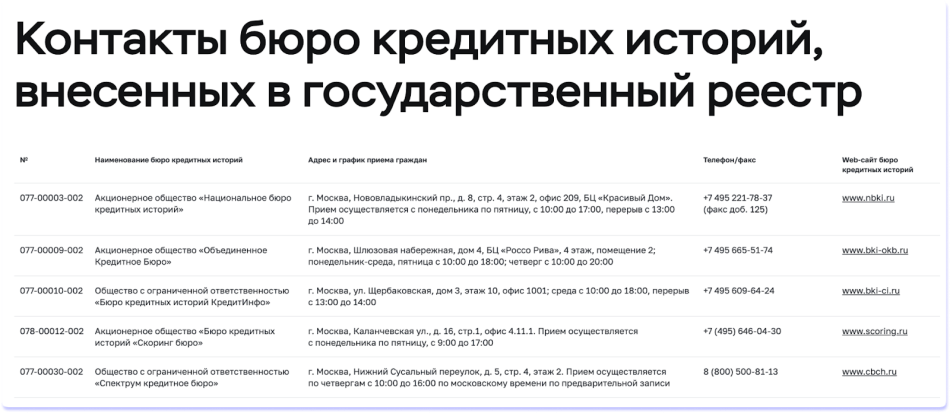

→ На втором уровне находятся сами бюро — коммерческие организации. По состоянию на конец 2024 года в государственной реестр бюро кредитных историй входят пять организаций:

-

АО «Национальное бюро кредитных историй»;

-

АО «Объединенное Кредитное Бюро»;

-

ООО «Бюро кредитных историй КредитИнфо»;

-

АО «Бюро кредитных историй «Скоринг бюро»;

-

ООО «Спектрум кредитное бюро».

Кредитная история конкретного юридического лица хранится в одном или нескольких бюро из этого списка.

Как выглядит кредитная история

Внешне кредитная история может выглядеть как угодно — по поводу оформления правил нет. Но в законе прописаны требования к ее содержанию. Так, любая кредитная история должна состоять из четырех частей:

-

титульная — название компании, адрес, ОГРН, ИНН. Если юрлицо меняло адрес или название, это тоже будет указано;

-

основная — информация об обязательствах с указанием вида займа, суммы, сроков, размера платежа. Также в основной части описана кредитная история реорганизованных лиц и дана кредитная оценка по скорингу. Если с компании взыскивают деньги через суд или коллекторами, об этом тоже будет пометка;

-

информационная — данные о запросах кредитной истории: какой банк или лизинговая компания, когда и на какую сумму делали запрос. Если в кредите было отказано, здесь указывается причина. Бывает, что кредит одобрили, но компания в итоге его не стала брать. Записей о таких запросах не будет;

-

закрытая — информация обо всех запросах кредитной истории, полные данные юрлица, сведения о ликвидации или банкротстве.

В самых кредитных отчетах разных бюро эти части могут называться по-другому, но суть их будет одна.

Что такое кредитный скоринг

Кредитный скоринг, он же скоринговый бал, он же персональный кредитный рейтинг, — это оценка финансовой дисциплины и платежеспособности компании на основании тех данных, что есть у бюро кредитных историй. Кредитный рейтинг помогает оценить свои шансы на получение кредита, но не гарантирует, что его дадут.

Каждая компания может отслеживать свой кредитный рейтинг на сайте БКИ без запроса кредитной истории.

Как узнать кредитную историю юридического лица

В России порядок выдачи данных кредитной истории регулирует федеральный закон № 218 «О кредитных историях». Прежде всего, запросить кредитную историю компании может руководитель или представитель по доверенности. Для этого нужно:

Шаг 1. Отправить запрос в Центральный каталог кредитных историй и узнать, в каких именно БКИ хранится кредитная история компании. Запрос можно отправить через сайт Банка России, Госуслуги, любое БКИ, свой банк или микрофинансовую организацию.

Шаг 2. Отправить запрос в БКИ, где хранится кредитная история. Для этого потребуются данные юрлица и заявление. Запрос можно сделать по почте, телеграммой, лично или онлайн на сайте БКИ. В последнем случае потребуется усиленная квалифицированная подпись. Подробная инструкция есть на сайтах БКИ, к примеру, Национального бюро кредитных историй.

Контакты всех действующих БКИ можно посмотреть на сайте Банка России.

Шаг 3. Получить и проанализировать кредитный отчет. Кредитная история выдается в формате электронного или бумажного отчета. Если обращаться лично или онлайн, его можно получить сразу, в остальных случаях, возможно, потребуется подождать до трех рабочих дней.

По закону каждая компания может бесплатно запрашивать свою кредитную историю два раза в год. Но количество запросов не ограничено, просто остальные будут платными.

Что смотреть в кредитной истории контрагента

Компании могут проверять кредитные истории потенциальных контрагентов, но только с их согласия. Для этого нужно получить письменное или заверенное квалифицированной электронной подписью согласие на запрос кредитной истории.

После этого компания на законных основаниях может смотреть кредитный отчет и делать выводы. Вот на что нужно обратить внимание:

-

наличие просрочек и их длительность — просрочки на несколько дней называют техническими. Если это редкая история, на них можно не обращать внимания. Если же компания регулярно допускает просрочки на несколько дней, скорее всего, она делает это и в работе с контрагентами. Если есть просрочки от нескольких недель, это еще серьезнее;

-

обязательства, переданные на взыскание судебным приставам или коллекторам, — в этом случае нужно хорошо подумать, работать ли с такой компанией. Это показатель отсутствия финансовой дисциплины, неблагонадежности и даже мошенничества;

-

незакрытые обязательства — бывает, что компания имела просрочки, судебные дела, но в итоге всё закрыла и встала на путь истинный. А бывает, что просрочки не оплачены и висят за компанией. Сами понимаете, работать с таким контрагентом нежелательно.

Важно, что смена юрлица не поможет спрятать плохую кредитную историю. Если учредитель закрыл компанию и открыл новую, старая кредитная история подтянется по имени учредителя.

Кроме этого, на кредитную историю компании имеет влияние личная кредитная история собственника и генерального директора. Если собственник как физлицо скрывается от судебных приставов, это отразится в кредитной истории его компании.

Читать в Газете Нескучных

Анализ поставщиков: зачем и как проводить

Как проверить партнера, контрагента, компанию, чтобы не потерять деньги

Кредитная история юридического лица: частые вопросы собственников

Эксперт Наталья Харькова

Финдир НФ

Что делать, если в отчёте неверные сведения о кредитной истории?

По опыту, банки часто делают ошибки, передавая сведения о кредитах в БКИ. Это можно исправить: обратиться с заявлением в банк или напрямую в БКИ. Банки могут попытаться отказать, мол, идите в БКИ, но если обратиться с письменным заявлением, не принять его они уже не имеют права. Чтобы исправить ошибку, в заявлении нужно описать ситуацию и приложить к нему документы, которые подтвердят ваши слова. Если банк затягивает пересмотр кредитной истории, рекомендую написать на Банки.ру. Поверьте, ситуация исправится быстрее, чем вы себе можете представить.

Сколько хранится кредитная история компании?

Кредитная история компании хранится семь лет. Это срок хранения каждой записи, то есть со временем более старые записи будут удаляться, а новые — появляться.

Кредитная история юридического лица: в двух словах

-

Кредитная история юридического лица — это информация о кредитах и займах компании, которая хранится в бюро кредитных историй.

-

Кредитная история юрлица ничем не отличается от привычной кредитной истории физических лиц.

-

В кредитной истории юрлица хранятся данные обо всех кредитах, поручительстве, сделках, где компания была созаемщиком или оформляла договор лизинга.

-

По каждому кредиту указывается статус по просрочкам: есть они или нет, а если есть, то на сколько дней.

-

Хранится кредитная история юрлица семь лет.

-

Запросить кредитную историю компании может руководитель или представитель по доверенности.

-

Компании могут проверять кредитные истории потенциальных контрагентов, но только с их согласия.

Поможем проверить контрагента по всем показателям

Финдиры НФ знают, как важно работать с надежными контрагентами. Они умеют читать кредитные истории, находить подводные камни в отчетности других компаний, проводить анализ поставщиков и выбирать лучших из лучших.

Кроме этого, они помогают отладить производство, разобраться с долгами и кассовыми разрывами, а главное — повысить выручку и прибыль. Вот как это обычно бывает:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓