Если отчеты показывают неправду, то нет смысла их собирать. Потому что с неверными отчетами все решения собственника тоже будут неверными. Отчеты работают только когда они правдивые. Но как проверить нормальные цифры в отчетах или чушь какая-то? Использовать принцип двойной записи? Это как двойной агент, только в финансах.

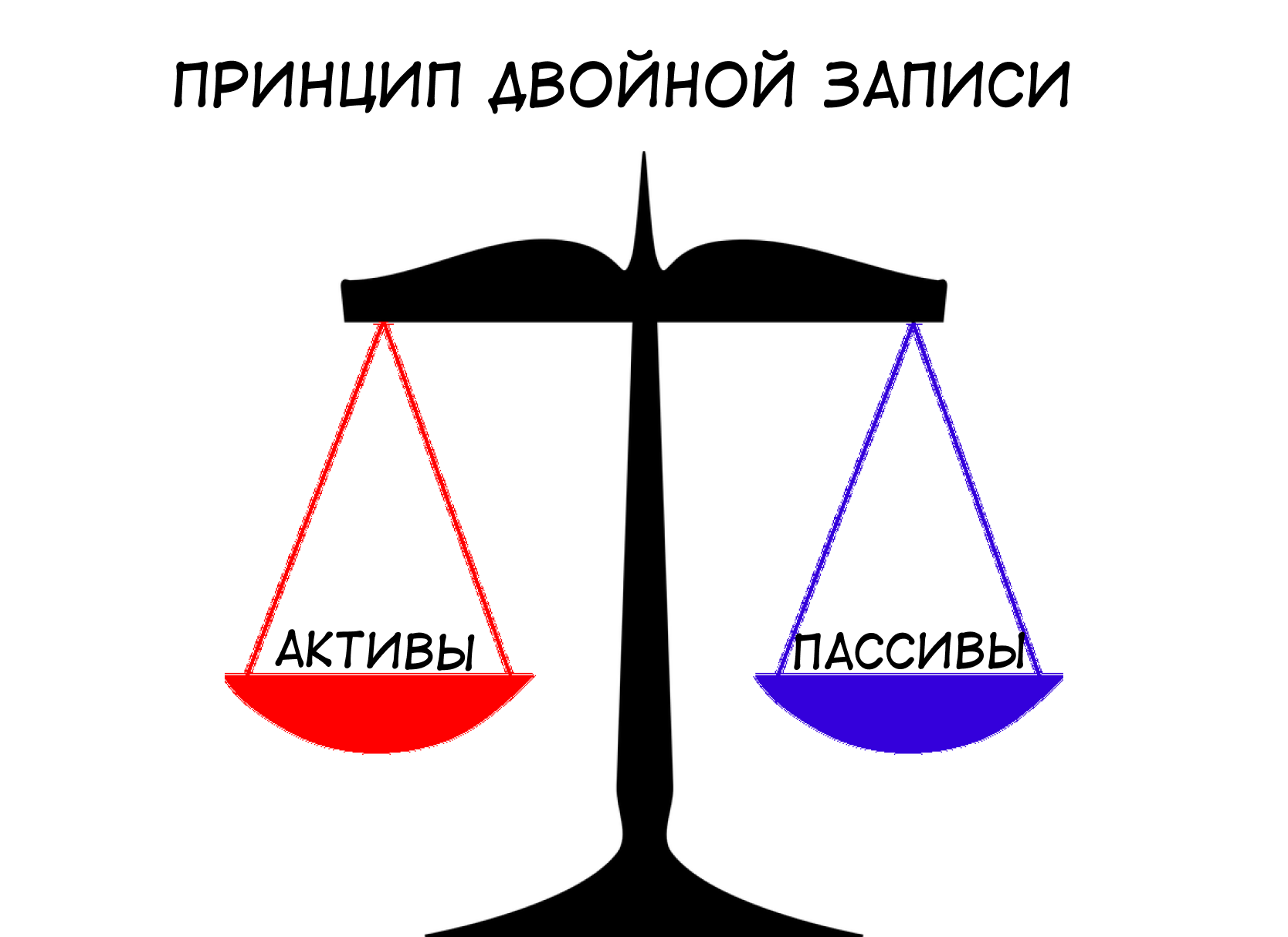

Принцип двойной записи: активы всегда равны пассивам

Принцип двойной записи — это такая штука, которая помогает сводить дебет с кредитом и находить ошибки в отчетах. Этот принцип работает в балансе.

Баланс — это один из трех базовых отчетов. В него записывают основные средства, кредиторку, дебиторку, деньги и так далее.

И баланс состоит из двух частей:

- Активов — всё, что есть у компании, например, сырье, запасы, основные средства, деньги, дебиторка.

- Пассивов — за чей счет у компании появились активы. Например, за счет авансов клиентов, собственного капитала или кредитов.

Так вот, активы всегда равны пассивам. Понять эту аксиому помогает пример со свадебным банкетом:

- Активы свадебного банкета — еда, напитки, живые цветы для украшения.

- Пассивы свадебного банкета — деньги жениха, помощь от родителей и небольшой потребительский кредит.

Все активы покупаются на какие-то пассивы, поэтому эти две части отчета всегда равны. Подробнее мы объясняли в статье «Активы равны пассивам. А почему?»

А теперь внимание, принцип двойной записи: операции всегда записываются в балансе дважды. Либо в двух разделах, либо в двух статьях одного раздела. Всегда так, чтобы активы были равны пассивам.

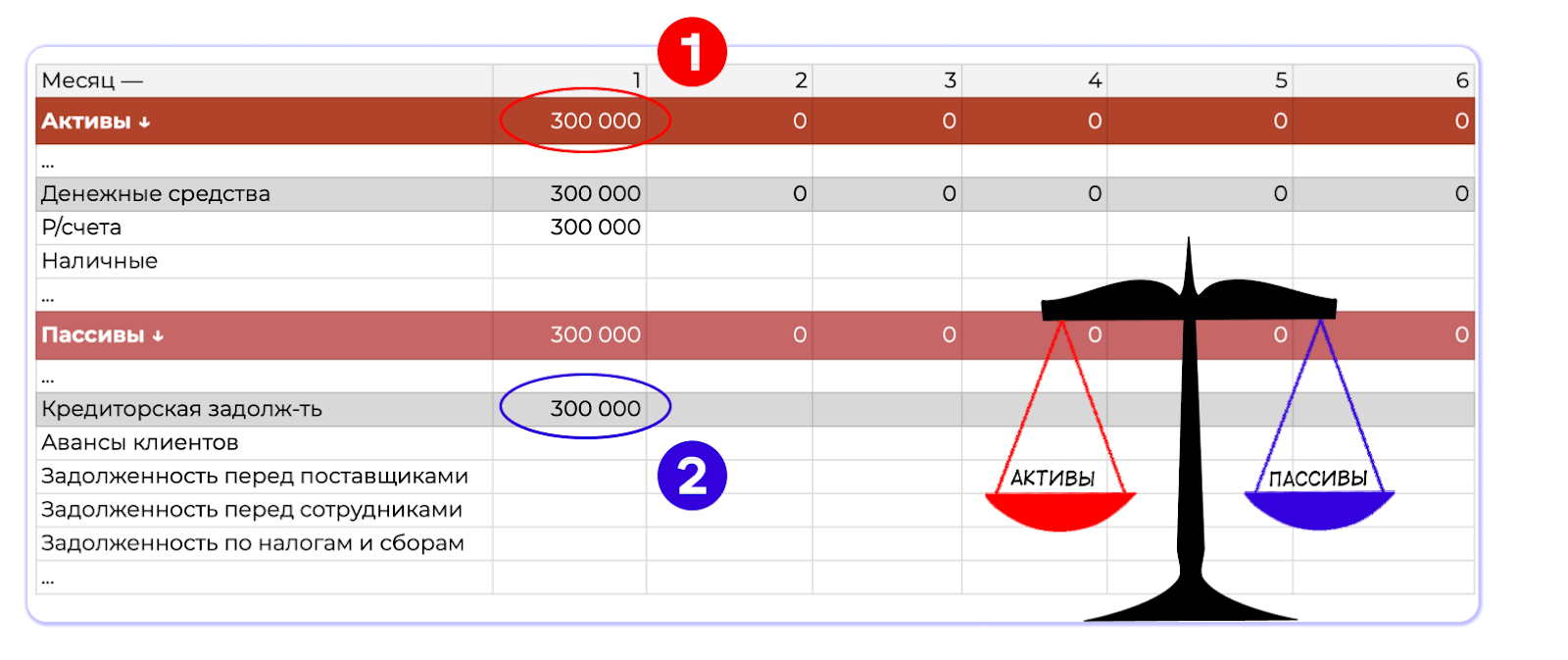

Давайте разбираться на примерах. Допустим, у нас появились деньги на расчетном счете — это актив, записываем. И тут же записываем пассив — откуда эти деньги взялись, например, это аванс от клиента. Тогда двойная запись будет выглядеть так:

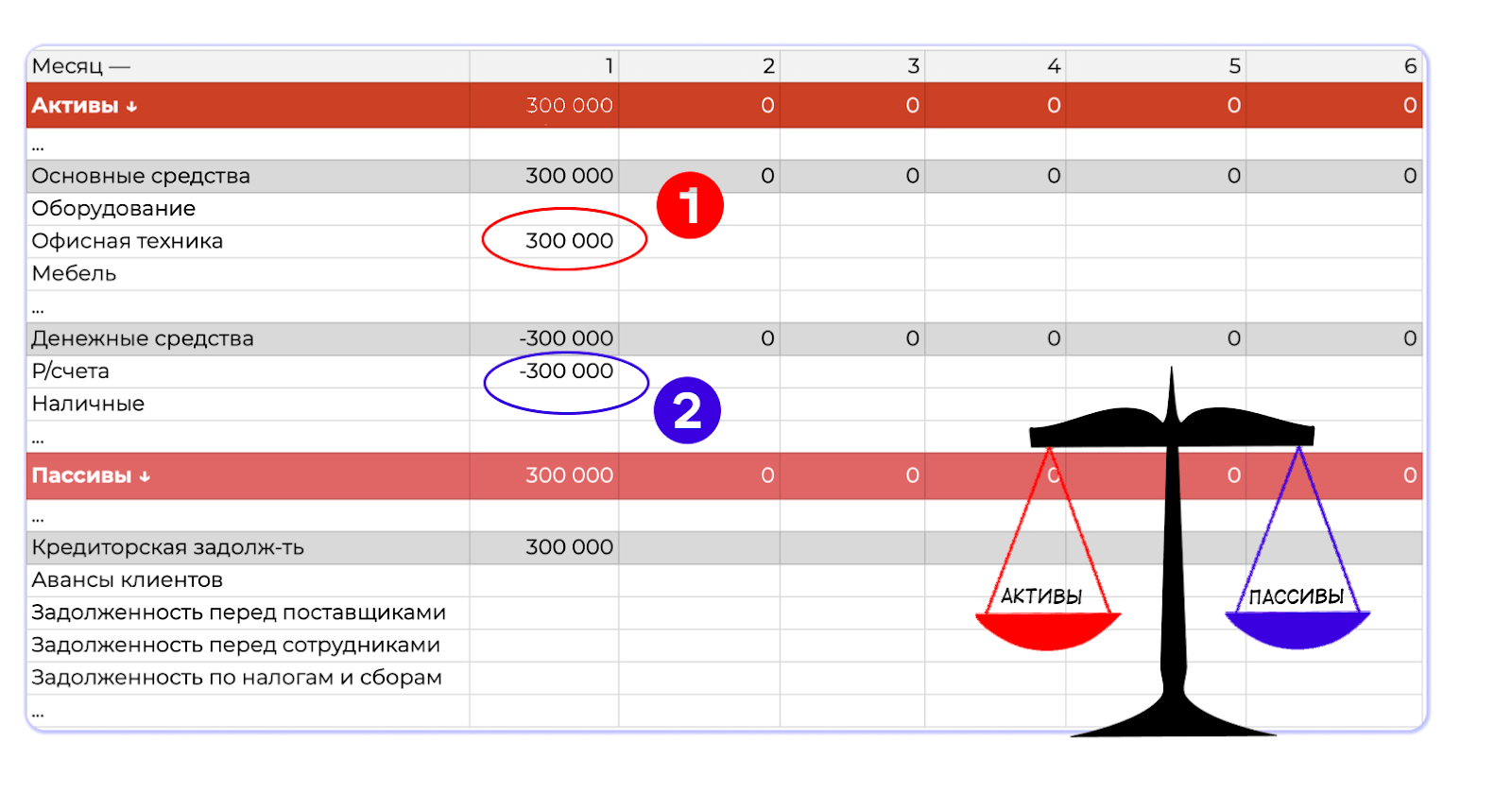

И к примеру, дальше мы купили на эти деньги что-нибудь из техники. Если мы просто уменьшим деньги, у нас не будет равенства активов и пассивов. Поэтому мы проводим двойную запись внутри активов: деньги уменьшаем, а технику увеличиваем. В пассивах при этом ничего не меняется:

И так со всеми операциями: если прибавляем активы, то прибавляем и пассивы. Если уменьшаем активы, уменьшаем и пассивы. Или проводим две операции внутри одного раздела: в одной статье активов уменьшаем, в другой — увеличиваем; в одной статье пассивов уменьшаем, в другой увеличиваем.

Вот небольшая шпаргалка по двойной записи в балансе:

| Активы | Пассивы | |

| 1) + | 2) + | |

| 1) – | 2) – | |

| Или | ||

|

1) + по одной статье 2) – по другой |

ничего не трогаем | |

| ничего не трогаем |

1) + по одной статье 2) – по другой |

А еще каждая цифра чаще всего попадает минимум в два отчета

Есть еще один принцип, который помогает проверять точность отчетов: каждая операция чаще всего попадает минимум в два отчета. Например, в баланс и ОПиУ, в баланс и ДДС, или сразу в три отчета — баланс, ОПиУ и ДДС, или в два раздела баланса:

.png)

Например, если компания получила аванс от клиента, он попадает в два отчета:

- в ДДС, как поступление денег на счет;

- в баланс, как кредиторка — компания получила деньги и теперь должна на эту же сумму выполнить обязательства перед клиентом.

Или если она взяла кредит, то операция попадает:

- в ДДС, как поступление кредитных денег на счет;

- в баланс, как кредиторка и деньги

Дальше расскажем на примерах частых операций, в какие отчеты они попадают.

Предоплата → ДДС + баланс

Итак, представим — компании пришли деньги на счет. Деньги — это поступление, эта операция точно попадает в ДДС. А вот каким будет второй отчет, зависит от того, что за деньги пришли.

Если пришла предоплата от клиента, она попадает в ДДС, как поступление и в баланс, как наша кредиторка и деньги.

| ДДС | ОПиУ | Баланс |

| ✔️ поступление денег | ❌ ничего не пишем | ✔️+ кредиторка, + деньги |

Постоплата → ДДС + баланс

Постоплата — это оплата с отсрочкой: мы уже оказали услугу или отгрузили товар, например, в прошлом месяце, а клиент расплатился позже. Эта операция попадает в ДДС как поступление и в баланс в раздел «Активы — деньги».

| ДДС | ОПиУ | Баланс |

| ✔️ поступление денег | ❌ ничего не пишем | ✔️– дебиторка, + деньги |

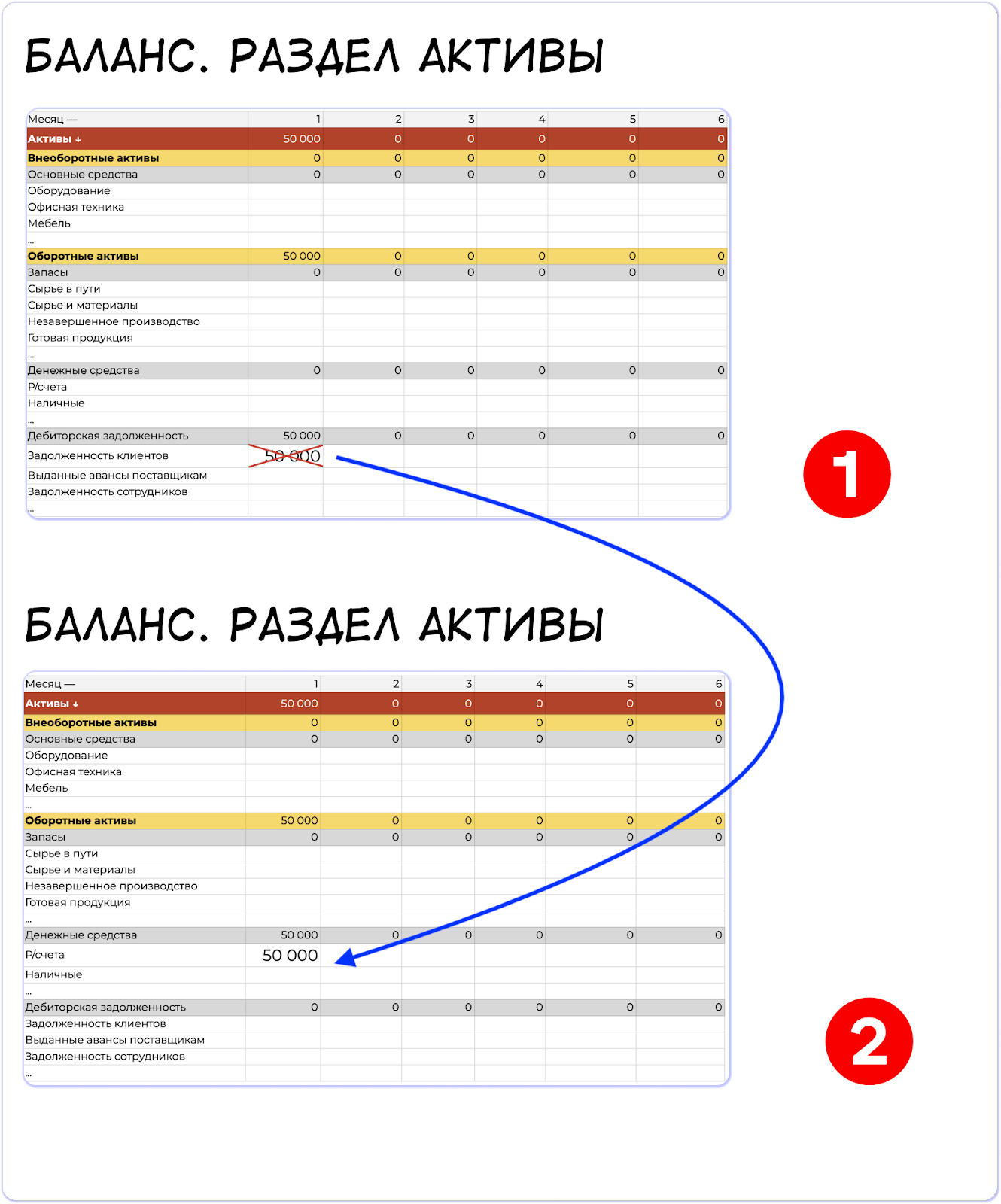

Кроме того, здесь же в балансе мы меняем сумму дебиторки: раньше клиент нам должен был перевести предоплату и она была записана в дебиторке, теперь он перевел деньги, и мы эту сумму переносим из дебиторки в строчку «Денежные средства»:

Оплата в моменте → ДДС + ОПиУ + баланс

Еще бывает, что компания продает товары или услуги без предоплат, постоплат и вот этого всего, а в моменте. Это когда клиент оплатил, компания сразу выполнила свои обязательства, например, клиент передал нам 100 рублей за пломбир, а мы сразу выдали ему пломбир и чек. Тогда операция попадает в ДДС как поступление и в ОПиУ как выручка и расход себестоимости.

| ДДС | ОПиУ | Баланс |

| ✔️ поступление денег от клиента | ✔️ + выручка ✔️– расход себестоимости | ✔️–товар, + деньги, + прибыль |

Расход и списание → ДДС + ОПиУ

Со списаниями всё немного сложнее, чем с поступлениями. Потому что списание может совпадать с датой расхода, а может и не совпадать. Сейчас разберемся.

Есть расходы, которые совпадают по времени со списанием. Например, компания оплатила услуги банка и сразу их получила — операция попадает в ДДС, ОПиУ и баланс за один и тот же месяц.

| ДДС | ОПиУ | Баланс |

| ✔️ списание | ✔️ расход | ✔️–деньги, –прибыль |

Расход без списания → ОПиУ + баланс

А есть другие расходы — те, что не совпадают со списанием. Например, компания начислила сотрудникам зарплату в январе, но переведет ее в начале февраля.

Тогда в январе запись попадает в ОПиУ и баланс:

| ДДС | ОПиУ | Баланс |

| ❌ еще не переводили | ✔️ расход | ✔️+ кредиторка, –прибыль |

В ОПиУ записываем начисление зарплаты, а в балансе — увеличиваем свою кредиторку. Мы начислили зарплаты сотрудникам, но еще не выплатили, — это наша кредиторка.

Списания денег со счета у нас пока нет, поэтому в ДДС операция не попадает. И так со всеми расходами, по которым пока не проводим реальную оплату.

А в феврале, когда компания выплатит сотрудникам зарплату, операция попадает в ДДС и баланс:

| ДДС | ОПиУ | Баланс |

| ✔️ списание | ❌ уже записали в январе | ✔️– кредиторка, – деньги |

Списание без расхода → ДДС и баланс

А еще бывает так, что списание уже случилось, а расхода пока нет. К примеру, компания перевела аванс за партию товара, но еще его не получила. Тогда операция попадает в ДДС как списания и в баланс как дебиторка — теперь поставщик должен нам партию товара.

| ДДС | ОПиУ | Баланс |

| ✔️ списание | ❌ ничего не пишем | ✔️–деньги, + дебиторка |

При этом в балансе мы делаем еще кое-что: в строке «денежные средства» уменьшаем сумму на размер перевода. Получается, что деньги внутри баланса кочуют из строки «денежные средства» в строку «авансы поставщикам». А общая сумма внутри раздела не меняется.

А когда поступления и списания не попадают в ОПиУ?

В ОПиУ мы записываем не поступления или списания денег, а выручку и расходы.

Выручка — это выполненные нами обязательства, например, если мы — строительная компания и строим дома на заказ, таким обязательством будет построенный и принятый заказчиком дом или часть дома, если сдаем работы поэтапно. Подтверждает это обычно акт приемки. При этом денег за дом мы можем не получить сразу, тогда у нас будет выручка в ОПиУ и дебиторка в балансе.

А расходы попадают в ОПиУ в тот месяц, когда мы используем то, на что потратились. Например, если мы оплатили аренду на год вперед, то в ДДС один раз указываем списание, а в ОПиУ каждый месяц добавляем расход на аренду.

Зарплаты всегда попадают в баланс

Зарплаты сотрудников разберем отдельно, потому что здесь бывает три истории:

- начислили и выплатили зарплаты одновременно;

- начислили, но еще не выплатили. Например, когда выплачиваем зарплату за май в начале июня;

- выплатили, но не начислили.

От истории зависит, в какие отчеты будут попадать операции.

Начислили и выплатили → ОПиУ + ДДС + баланс. Если компания начислила зарплату сотрудникам и сразу ее выплатила, цифры попадают во все три отчета: ОПиУ, ДДС, баланс.

| ДДС | ОПиУ | Баланс |

| ✔️ списание | ✔️ расход | ✔️- деньги, — прибыль |

Начислили и не выплатили → ОПиУ + баланс. Если компания начислила зарплаты, но еще их не выплатила, цифры попадают в ОПиУ как расходы и в баланс как кредиторка, а именно, задолженность перед сотрудниками.

| ДДС | ОПиУ | Баланс |

| ❌ ничего не пишем | ✔️ расход | ✔️- прибыль, + кредиторка |

Выплатили, но не насчисли → ДДС + баланс. И еще одна история с зарплатой — начислили в прошлом месяце, а переводим в этом.

Операция попадает в ДДС как списание, а в балансе корректируется кредиторка — деньги перевели, значит, у нас больше нет долгов перед сотрудниками. Ну и денег стало меньше, соответственно:

| ДДС | ОПиУ | Баланс |

| ✔️ списание | ❌ ничего не пишем | ✔️- кредиторка, — деньги |

Кредиты → ДДС + баланс, а проценты в ОПиУ

Представим, что компания взяла кредит. Вот деньги пришли на расчетный счет и можно их тратить, но сначала поступление нужно записать в отчетах:

| ДДС | ОПиУ | Баланс |

| ✔️ поступление | ❌ ничего | ✔️ + кредиторка, + деньги |

По кредиту будут начисляться проценты — это расходы компании, поэтому они попадают в ОПиУ и баланс:

| ДДС | ОПиУ | Баланс |

| ❌ пока не перевели | ✔️ расход | ✔️- прибыль, + кредиторка |

А вот когда компания будет платить проценты по кредиту, операция попадает в ДДС и баланс:

| ДДС | ОПиУ | Баланс |

| ✔️ списание процентов | ❌ ничего, уже записали | ✔️ — деньги, — кредиторка |

Потом когда-нибудь наступит момент выплаты тела кредита. Его компания запишет в ДДС и в балансе:

| ДДС | ОПиУ | Баланс |

| ✔️ списание тела кредита | ❌ ничего не пишем | ✔️ — деньги, — кредиторка |

Тело кредита не попадает в ОПиУ, потому что это не выручка и не расход – мы просто взяли деньги, покрутили и вернули обратно. А вот проценты попадают, потому что это расход — плата за пользование деньгами.

Дебиторка → ОПиУ + баланс или ДДС + баланс

А теперь обратная ситуация: не компания должна банку, а кто-то должен компании — это называется дебиторкой. Дебиторка всегда попадает в баланс, но не всегда в ДДС или ОПиУ.

Например, если мы отгрузили товар без оплаты, то клиент нам должен, и мы записываем его в два отчета:

| ДДС | ОПиУ | Баланс |

| ❌ ничего не получили | ✔️ выручка | ✔️ + дебиторка, + прибыль |

А вот когда клиент вернет долг, мы уже не будем записывать этот возврат в ОПиУ, но отметим в ДДС и балансе.

| ДДС | ОПиУ | Баланс |

| ✔️ поступление | ❌ ничего | ✔️- дебиторка, + деньги |

Исключение — переводы между своими счетами

Есть операция-исключение, которая попадает только в один отчет — ДДС — это переводы между своими счетами.

Например, когда компания переводит деньги с одного расчетного счета на другой. Тогда на одном счете будет выбытие, а на другом поступление, но в ОПиУ и балансе ничего не поменяется.

| ДДС счет 1 | ДДС Счет 2 | ОПиУ | Баланс |

| ✔️ выбытие | ✔️ поступление | ❌ ничего | ❌ ничего |

Шпаргалка: в какие отчеты попадают операции

Отчеты связаны между собой: в балансе активы всегда равны пассивам, плюс операции чаще всего попадают минимум в два отчета. Эта взаимосвязь помогает находить неучтенные данные и ошибки. Чтобы было проще искать такие ошибки, мы подготовили небольшую шпаргалку по самым частым операциям:

| Операция | ДДС | ОПиУ | Баланс |

| Аванс от клиента | ✔️ поступление | ❌ ничего | ✔️+ деньги, + кредиторка |

| Постоплата | ✔️ поступление | ❌ ничего | ✔️+ деньги, – дебиторка |

| Выполнение работ | ❌ ничего | ✔️ выручка | ✔️ + прибыль, + дебиторка |

| Расход и списание | ✔️списание | ✔️ расход | ✔️ – деньги, – прибыль |

| Расход без списания | ❌ ничего | ✔️ расход | ✔️ + кредиторка, – прибыль |

| Списание без расхода | ✔️списание | ❌ ничего | ✔️ + дебиторка, – деньги |

| Получение кредита | ✔️ поступление | ❌ ничего | ✔️+ деньги, + кредиторка |

| Начисление процентов по кредиту | ❌ ничего | ✔️ расход | ✔️ + кредиторка, – прибыль |

| Оплата процентов по кредиту | ✔️списание | ❌ ничего | ✔️– кредиторка, – деньги |

| Отсрочка клиенту | ❌ ничего | ✔️ выручка | ✔️ + дебиторка, + прибыль |

| Оплата по отсрочке от клиента | ✔️ поступление | ❌ ничего | ✔️ — дебиторка, + деньги |

| Перевод со своего на свой счет | ✔️ списание на одном счете✔️ поступление на другом | ❌ ничего | ❌ ничего |

Мы поможем с правдивым учетом

Финдиректора «Нескучных» умеют внедрять учет так, чтобы все отчеты показывали правду и только правду. А еще помогают находить ключевые показатели, собирают панель управления, чтобы собственник мог следить за каждой цифрой в режиме реального времени, и находят способы повысить чистую прибыль компании. Вот лишь некоторые примеры:

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓