В рамках антикризисной поддержки мы в Нескучных проводим прямые эфиры: с предпринимателями и для предпринимателей. Глобально говорим о решениях в условиях неопределенности.

А это — конспект эфира с Ириной Мишиной, финансовым директором с 12-тилетним опытом, методологом онлайн-школы «Нескучных финансов». В эфире обсуждали, что происходит с экономикой и как бизнесу быть успешным в кризис.

Дисклеймер: напоминаем, что вся ответственность за решения лежит на вас.

Принять, что кризис — это новая норма

469 страновых кризисов произошло за последние 33 года по всему миру, по статистике Академии Пересборки. То есть кризис случается раз в 25 дней. И каждый кризис касается не отдельной страны, а всего мира, потому что границы стираются, поставщики и клиенты у бизнеса есть во всем мире. Кризис в одной стране автоматически влияет на обстановку в другой.

Это несколько пугающая статистика, но она показывает, что кризис — это новая норма. И отсюда вытекают три тенденции, которые мы будем наблюдать в экономике:

-

- Мы входим в эру высокой неопределенности. То, что происходит сейчас, — это лишь верхушка айсберга. Дальше изменений будет больше и они будут масштабнее.

- Нестабильность становится нормой. Пора отказаться от идеи переждать, дождаться, пока всё утихнет и работать как раньше — такого уже не случится. Нас постоянно будет преследовать нестабильность и черные лебеди.

- Мы живем в мире хаоса. Но с точки зрения математики, хаос — это не бардак, а присутствие более одного порядка. Из-за множества порядков мир кажется нам неупорядоченным, непонятным, и от этого сложно реагировать на происходящее.

Если раньше мы задавались вопросом, как дожить до стабильности, то сейчас вопрос звучит по-другому: как быть успешным в постоянной нестабильности. Если раньше выживали — старались скрыться или переждать неприятную ситуацию, то сейчас переходим к выживаемости — обретению навыков пережить любой кризис. Об этом и поговорим.

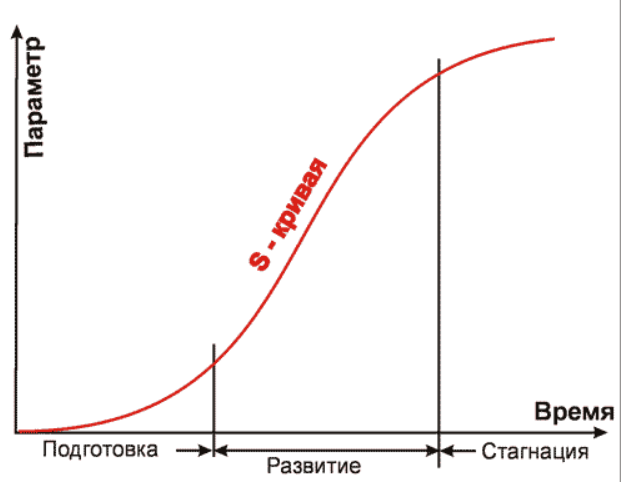

Запускать S-кривые: продукты, рынки, нововведения

У всего есть цикл жизни: у компании, продукта, услуги, человека. Есть рождение, рост, стагнация и увядание. Такой цикл отражает S-кривая — выручка во времени.

S-кривую можно построить в целом по бизнесу, по отдельному направлению, продукту, рынку и так далее.

Выход из нынешней ситуации — запускать новые S-кривые, не дожидаясь угасания старых. Если периодически открывать новые кривые, то выручка компании постоянно будет расти.

Чтобы запустить S-кривую, нужно узнать новые потребности аудитории и предложить решение, которое сможет их удовлетворить. Простой пример такой кривой — запуск онлайн-продаж и доставки розницей во время пандемии и локдауна.

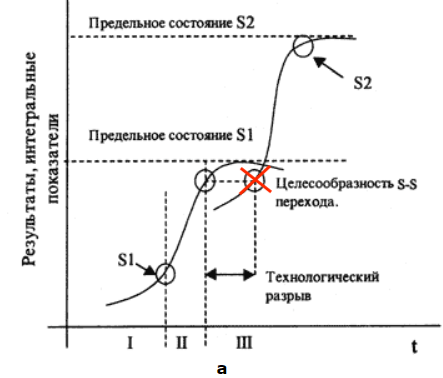

Вопрос в том, когда нужно начинать новую кривую. И ответ здесь такой: если выручка начала падать — запускать уже поздно, потому что для новой кривой нужен некоторый разгон. На графике он называется технологическим разрывом между стартом нового продукта и моментом роста выручки.

И может быть слишком рано: идея есть, начали запускать, а рынок еще не готов, не понимает и не чувствует потребность. Но компания уже вложилась в развитие продукта:

И есть оптимальная точка, в которой нужно запускать новую S-кривую: продукт, услугу, нововведение. Это точка находится в моменте падения темпов роста выручки. Именно темпов, а не самой выручки.

Темпы роста выручки можно отслеживают от месяца к месяцу по формуле:

выручка текущего месяца / выручка предыдущего месяца

Если получается больше 1, темп растет, если меньше 1 — падает. Для сезонных бизнесов считают на более крупных аналогичных периодах: квартал к кварталу или год к году, чтобы нивелировать фактор сезонности.

Как только темпы роста выручки начинают падать, пора вводить новый продукт, услугу, проводить мозговые штурмы с командой и придумывать, внедрять идеи.

В жизни S-кривая выглядит чуть иначе, чем на графике: кривые поменьше накладываются друг на друга, пересекаются с кривой побольше. Каждое улучшение продукта или нововведение, новые рынки сбыта и способы взаимодействия — это новые S-кривые. И в идеале кривые накладываются друг на друга и вместе показывают положительную динамику:

Если лет 150 назад S-кривые проходили цикл от рождения до увядания примерно за 75 лет, то сейчас — за год-два, потому что постоянно происходят изменения и запускаются новые продукты.

Механизм кривых одинаково работает в любом бизнесе, независимо от того, онлайн это или офлайн, строительство или продажи, услуги или производство, би-ту-би или би-ту-си рынок. Они есть везде, потому что привязаны к выручке, а она есть в любой компании.

S-кривые — это погоня за прибылью и выручкой. Но наряду с этой погоней еще нужно позаботиться о финансовой безопасности компании.

Позаботиться о финансовой безопасности компании

В погоне за выручкой можно увлечься и забыть о том, как чувствует себя компания с точки зрения финансовой безопасности. Когда я говорю о финансовой безопасности, то имею в виду три конкретных показателя.

Финансовая независимость — показатель, который отражает то, насколько бизнес зависит от внешних источников финансирования. Здесь речь о кредиторской задолженности:

- перед поставщиками;

- клиентами;

- сотрудниками;

- банками.

Если у компании есть заемный капитал, есть кредиты, стоит задуматься о финансовой независимости. В идеале собственные средства компании и заемные должны соотносится в пропорции 50 на 50, то есть:

собственный капитал = заемный капитал

Тогда компания считается финансово независимой. Если пропорция смещена в сторону заемных средств, есть риски.

Финансовая устойчивость — показывает, за счет каких источников обеспечиваются активы компании. Источниками могут быть деньги, дебиторка, запасы, основные средства компании.

Устойчивыми источниками считаются собственные деньги компании и долгосрочные кредиты — это кредиты со сроком погашения более 12 месяцев. Неустойчивыми — краткосрочные займы, которые нужно погасить в течение года.

Устойчивых источников должно быть больше, чем неустойчивых. Если же у компании много краткосрочных займов, от них нужно избавиться: погасить или реструктурировать.

Быстрая ликвидность — показывает, хватит ли компании своих денег и дебиторки, чтобы покрыть долги. В идеале соотношение — 1 к 1, то есть:

деньги + дебиторка = кредиторка

Чтобы считать эти показатели, компании понадобится баланс — это срез компании по слоям, что-то вроде томографии. Именно из него берутся все цифры для расчетов. Вы можете скачать шаблон баланса из нашей барсетки.

В целом правило такое: когда экономика растет, можно увеличивать количество заемных средств; когда падает, как сейчас, нужно уменьшать заемные и увеличивать свои. При этом лучше гасить краткосрочные кредиты или переводить их в долгосрочные, а не пытаться прямо сейчас закрыть долгосрочные долги — они, наоборот, обеспечивают финансовую устойчивость компании.

Следить за показателями в трех отчетах

Эта глава для тех, кто уже собирает отчеты: ДДС, ОПиУ и баланс. Рассказываю, на чем держать фокус в каждом.

В отчете ДДС нужно следить за динамикой поступлений и выбытий. Задача — сделать так, чтобы поступлений было больше, чем выбытий.

Еще важна сумма на резервных счетах — смотрим, сколько скопилось, как накапливается, тратится или сохраняется. Важно не потратить всё в первый месяц кризиса.

В ОПиУ следить за рентабельностью по чистой прибыли — это чистая прибыль, деленная на выручку. Если рентабельность растет, значит, бизнес работает эффективнее. При этом выручка может падать, но если бизнес реагирует и оптимизирует расходы, рентабельность продолжит расти.

В балансе — соотношение своих и чужих денег. Своих должно быть больше. Если соотношение денег и дебиторки к заемному капиталу 1 к 1, то нет причин для беспокойства.

Тем, у кого нет отчетов, советую внедрить, потому что без них не получится принимать взвешенные решения. К тому же отчеты избавляют от страха неизвестности и дарят спокойствие.

Пускать, но не выпускать деньги из компании

Дальше нужно позаботиться о денежном потоке. Главное правило такое: деньги в компанию впускаем, но стараемся не выпускать. Для этого советую:

- Спрогнозировать выручку и поступления по заключенным и планируемым договорам, чтобы понимать, сколько денег поступит в компанию.

- Спрогнозировать платежи по кредитной задолженности и новым закупкам, чтобы понимать, сколько денег уйдет.

- Вести платежный календарь, чтобы контролировать каждый платеж и не оплачивать счета до последнего дня.

- Договориться с поставщиками, например: уйти от предоплаты, увеличить срок постоплаты, размер товарного кредита, попросить скидку, договориться об отсрочка по аренде.

- Договориться с клиентами: увеличить предоплату, урезать лимиты и отсрочки.

- Ввести бартер.

- Работа с дебиторкой, например, выставить лимиты на контрагентов в зависимости от их надежности, строго отслеживать сроков погашения, прописать в договорах санкции за просрочку.

- Продать дебиторку с помощью факторинга.

- Перекредитоваться: заменить кратко- и среднесрочные кредиты и займы на долгосрочные), страховаться овердрафтом — это поможет растянуть платежи на больший срок и уменьшить выбытие денег из компании.

- Распродать или сдать в аренду ненужное имущество.

- По возможности не брать дивиденды.

Такие меры позволят сохранить денежный поток. Еще советую согласовывать каждый платеж, чтобы не выпускать лишние деньги из компании. Это не значит, что нужно вообще никому не платить, но по возможности стоит пробовать договариваться о новых условиях.

Повысить эффективность бизнеса

Еще важно повысить эффективность бизнеса — сделать так, чтобы выручки было больше, а расходов меньше. Например:

- Открыть новое направление, востребованное в сложившейся ситуации.

- Проанализировать эффективность направлений и продуктов, отказаться на время от низкорентабельных. Для этого нужно сравнить направления по рентабельности и сфокусироваться на более доходных.

- Сокращать необязательные расходы: льготы, плюшки для сотрудников, излишние расходы на содержание офиса — в каждом бизнесе излишние расходы свои, надо анализировать и проводить оптимизацию.

- На время уменьшить зарплаты сотрудников, оставить самых эффективных. Некоторые компании отправляют сотрудников в отпуска, например. Но тут нужно быть внимательными с законом: проверить, что можно делать, а что нет.

- Отправить сотрудников на удаленку и так сократить расходы на аренду и содержание офиса.

- Стимулировать сотрудников повышенным процентом за перевыполнение плана по продажам или выручке.

- Закупить запасы по старым ценам впрок, если есть возможность.

- Фиксировать цены с поставщиками, искать новых.

- Заменить импортное сырье, товары.

- Застраховать валютные риски.

- Использовать отходы производства.

- Не увеличивать кредитную нагрузку, если есть возможность.

- Искать информацию по кредитным каникулам и льготам и использовать их.

Избегать ошибок

Есть три частые ошибки, которые я сейчас наблюдаю у предпринимателей:

❌ Ошибка 1. Быстрее расплачиваться с контрагентами. Некоторые стараются быстрее погасить долги, чтобы не чувствовать себя должными, но это ошибка. Раздавая долги, предприниматели усиливают отток денег из компании, а сейчас нужно действовать наоборот: впускать, но не выпускать деньги.

❌ Ошибка 2. Действовать по ситуации, без стратегии. Многие говорят, мол посмотрим, что там дальше будет и потом решим, но это провальный путь. Один из важных шагов сейчас — построить финмодель и посмотреть, какие могут быть сценарии развития событий, например, что будет, если выручка упадет до нуля на месяц? А на три? А если запустите новый продукт?

Проиграть несколько сценариев и для каждого прописать планы действий. Прямо план А, план Б, план С — это поможет подготовиться к любой ситуации и избежать эмоциональных решений.

❌ Ошибка 3. Не просчитывать риски. Риски часто находятся в невидимой области. Например, кто-то взял авансы у клиентов и не расплатился — это риск, кто-то должен поставщикам огромные суммы — это тоже риск. Важно сесть, выписать все риски и оценить сумму по каждому.

Риски могут быть как финансовыми, так и на уровне законов. Со вторыми стоит взять консультацию у юриста, посмотреть судебную практику и подумать, как их преодолеть.

Короче: что делать?

1. Принять, что неопределенность — это новая норма, и стабильность теперь приходит не снаружи, а изнутри. Не нужно ждать, что мир станет стабильным, а нужно учиться успешно работать в нестабильном мире.

2. Использовать инструменты: S-кривые, отчеты ДДС, ОПиУ и баланс, финмодель, чтобы избавиться от страха неизвестности и обрести спокойствие и уверенность.

3. Вести учет доходов и расходов на регулярной основе, потому что цифры — единственный источник информации, на основе которого можно принимать адекватные управленческие решения.

4. Пускать деньги в компанию, но не выпускать их из компании.

5. Просчитать возможные сценарии и разработать планы.

4. Оценить риски и возможности.

5. Беречь себя.