Типография «Гутенберг» десять лет работает в сфере b2b, в ней трудится пятьдесят человек. Когда собственник пришел к нам, выручка типографии доходила до 8 млн рублей в месяц — звучит неплохо. Но денег, когда они были нужны, всё время не хватало: то нечем платить зарплаты, то нет денег, чтобы вовремя заплатить налоги, — это называется хроническим кассовым разрывом.

С постоянными кассовыми разрывами типография жила два года. За это время она накопила 1,5 млн рублей долга перед налоговой и 2 млн рублей долгов по зарплатам. И, если сотрудники готовы были прощать невыплату и задержки зарплат, то налоговая — нет. Из-за долгов по налогам типографии блокировали расчетные счета, и так у нее скопилось еще больше долгов: хотят заплатить, а счет-то заблокирован.

Собственник думал, что типография убыточная, ведь ему всё время приходилось вкладывать личные деньги. И уже собирался ее продавать, но пришел к нам, и я обнаружила, что с бизнесом всё ок, нужно всего лишь...

«Гутенберг» — это выдуманное название. Мы его придумали, чтобы сохранить конфиденциальность клиента. А вот история реальная.

Кассовые разрывы появлялись из-за кредитов и дивидендов

У «Гутенберга» были постоянные кассовые разрывы — это проблема на уровне денег, поэтому я начала работу с отчета о движении денежных средств, ДДС. Он показывает, сколько денег и откуда приходит в компанию и сколько и на что уходит.

У типографии уже был отчет ДДС, но без разбивки по видам деятельности. Отчет был как один большой котел, в котором варились все поступления — это деньги, которые приходят на счет, и выбытия — это деньги, которые уходят со счета.

В отчете все поступления и выбытия были в куче: от работы типографии до кредитов и инвестиций в новые проекты. Мы видели, что денежный поток у компании отрицательный: денег уходит больше, чем приходит, но в таком хаосе нельзя было понять, почему это происходит.

Чтобы разобраться, я разбила денежный поток на три по видам деятельности: операционной, финансовой и инвестиционной. И увидела, что проблема в финансовом потоке.

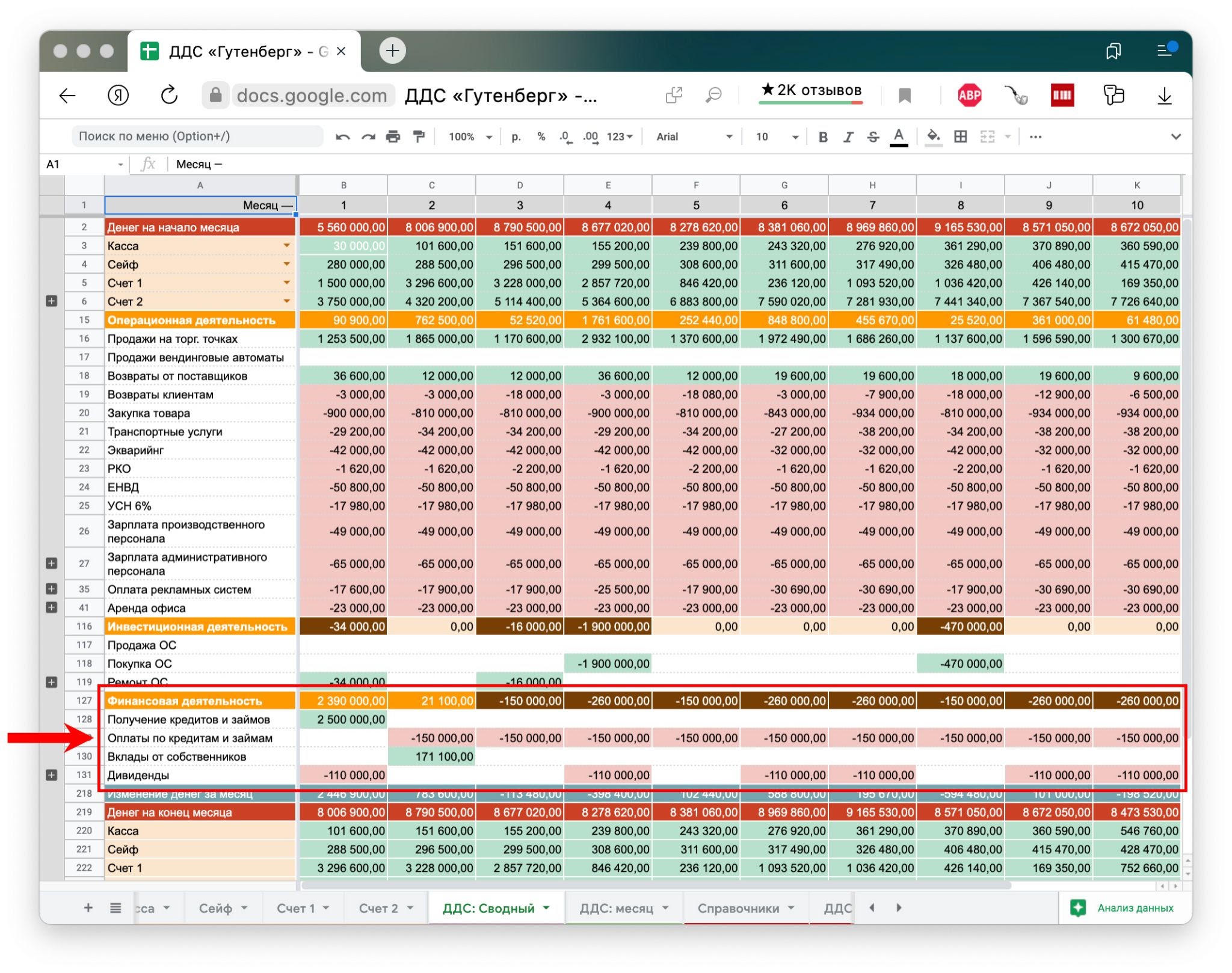

Поток от финансовой деятельности — это поступления и выбытия, связанные с займами, кредитами, выплатой дивидендов и вкладом собственника. Например, сюда попадают кредиты, которые берет «Гутенберг», и дивиденды, которые выплачивают собственнику. Именно кредиты и дивиденды загоняли компанию в кассовые разрывы:

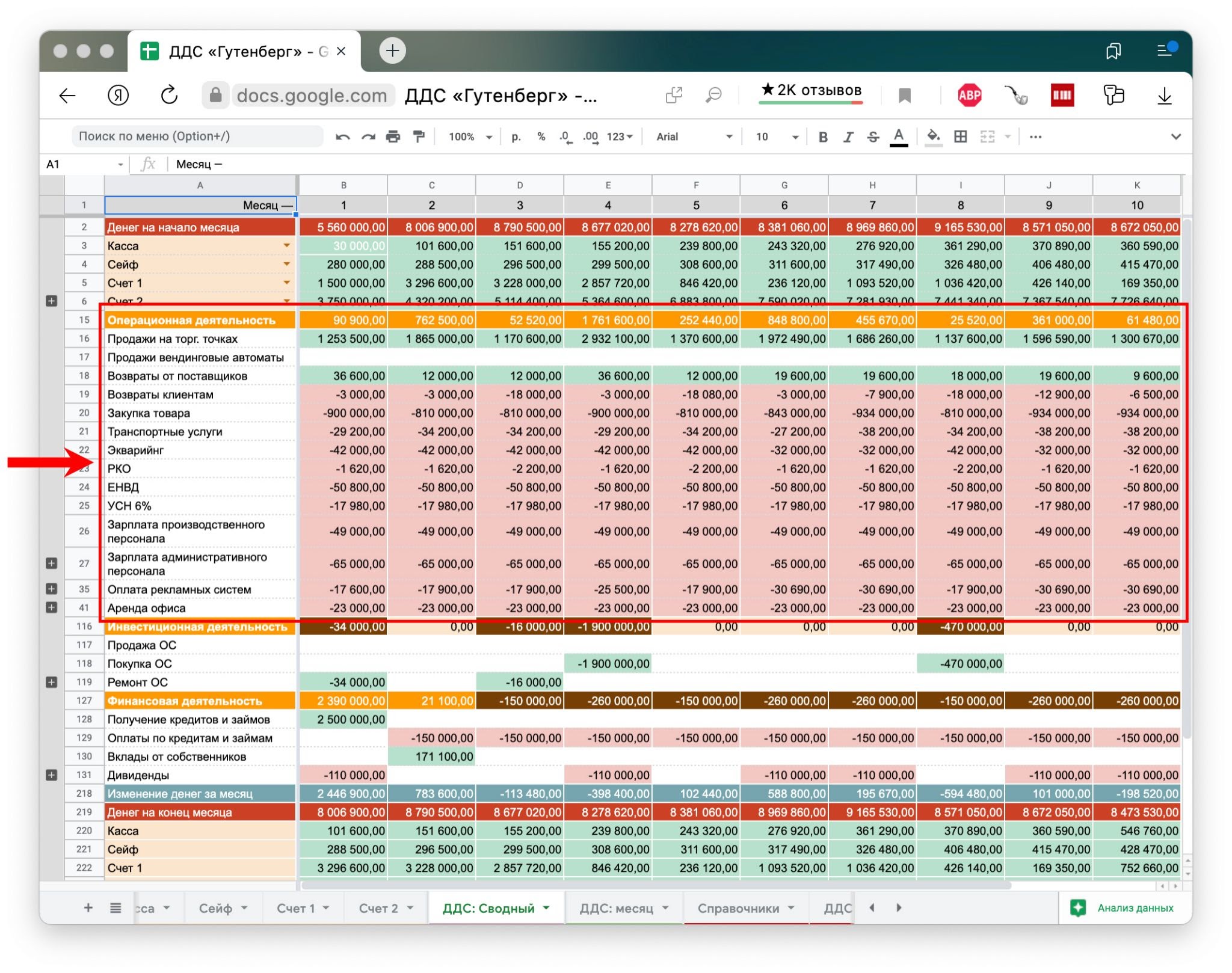

А вот с потоком от операционной деятельности всё отлично. Сюда относятся платежи клиентов за печать упаковки и рекламную продукцию и расходы на зарплаты, аренду, закупку бумаги, красок и продвижение.

С операционным потоком у «Гутенберга» всё отлично: типография получает больше денег, чем тратит и работает в плюс. Это значит, что в целом компания жизнеспособна, нужно лишь разобраться с кредитами и дивидендами.

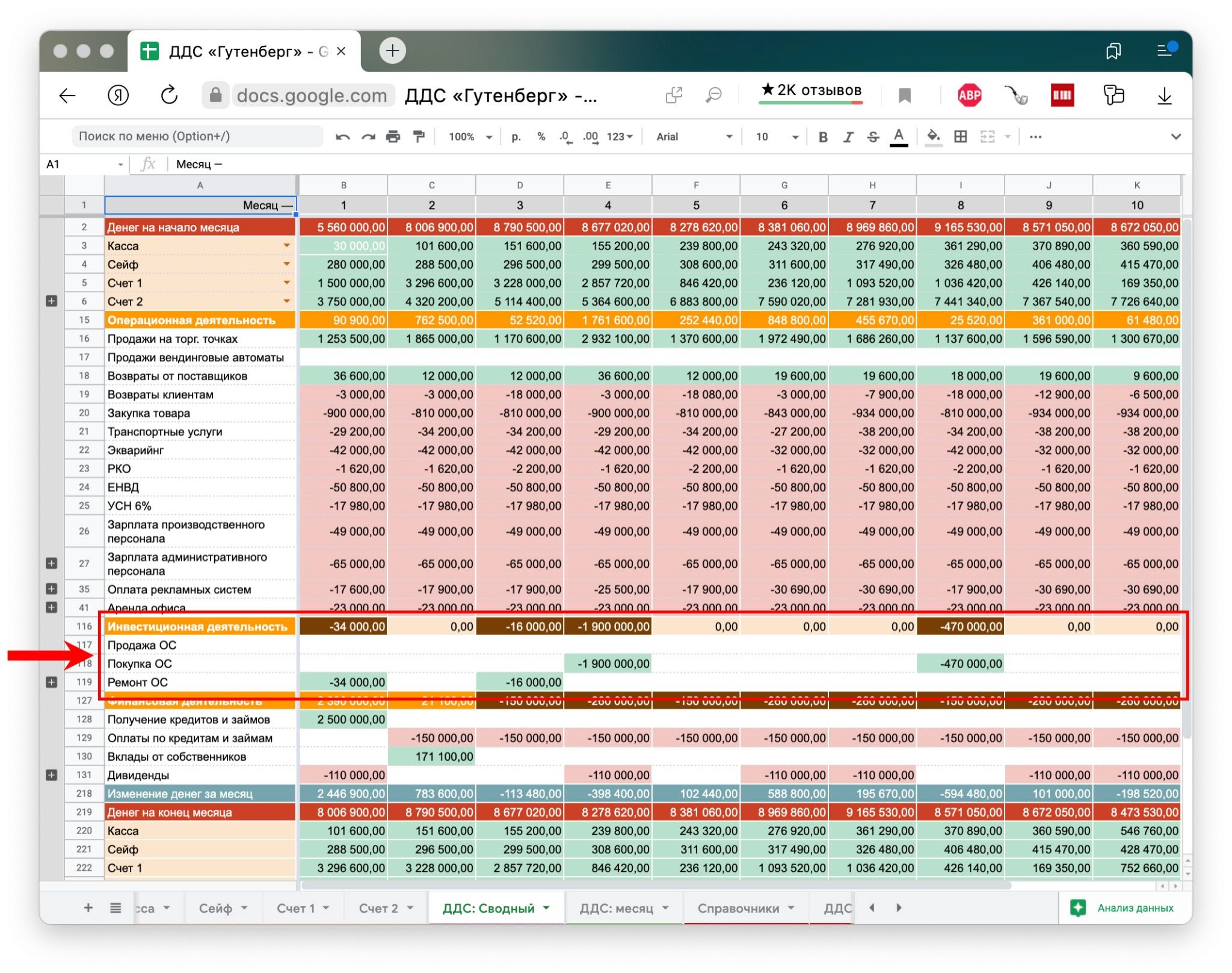

Еще есть поток от инвестиционной деятельности. Он показывает, сколько денег компания вкладывает в развитие новых направлений, покупку и капитальный ремонт оборудования, выдачу займов и приобретение долей в других бизнесах. Поступления здесь — это деньги от продажи оборудования и проценты по тем займам, что компания выдала кому-то. Здесь мы видим, что наша типография дважды ремонтировала станки, и столько же раз покупала новые:

Так отчет ДДС с разбивкой по видам деятельности расставил всё на свои места: оказалось, что в минус типографию тянул поток по финансовой деятельности — дивиденды и выплаты по кредитам. Собственник вытаскивал на себя слишком большие суммы, что в сочетании с кредитами приводило к кассовым разрывам. А вот поток по операционной деятельности был в полном порядке — это значит, что бизнес еще можно спасти.

Нашла ещё три финансовых ошибки

ДДС показал, куда из компании утекали деньги — на кредиты и дивиденды. Но кто будет в здравом уме выплачивать себе дивиденды, если денег у компании нет? Только тот, у кого по всем отчетам есть прибыль.

Чтобы понять, почему по отчетам прибыль есть, а в реальности — нет, я стала разбираться дальше. И нашла три ошибки, из-за которых типография завышала свою чистую прибыль.

Ошибка 1. Не учитывали часть расходов. В отчеты «Гутенберга» попадали не все расходы. Возможно, так получилось потому, что собственник не доверял своему финансисту и не сообщал о некоторых расходах, или забывал их внести. А может, финансовые менеджеры были невнимательны: видели расход в одном отчете, не видели в другом, но ничего не говорили собственнику.

В итоге по отчетам нельзя было судить о реальном состоянии типографии, потому что прибыль казалась больше, чем есть на самом деле.

? Из-за неучтенных расходов компания прибавляла себе 100 000 – 150 000 ₽ чистой прибыли в месяц.

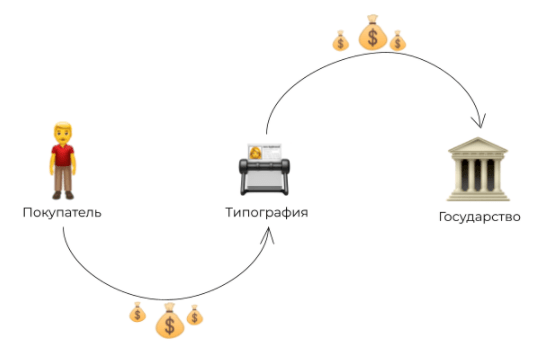

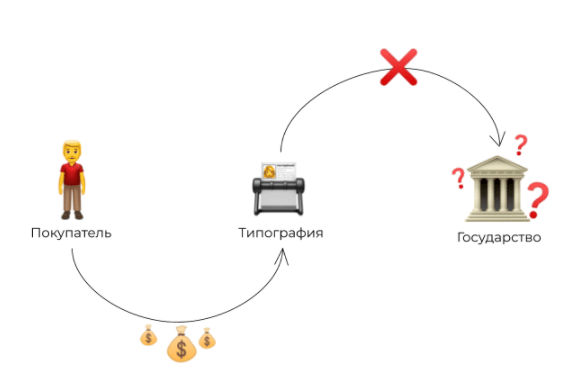

Ошибка 2. Не очищали доходы и расходы от НДС. НДС — это налог на добавленную стоимость, его платит покупатель, но не напрямую государству, а через продавца. В счете так и пишут: «500 000 ₽, включая НДС».

Компания получает от покупателя оплату: за свои услуги + НДС, но НДС не оставляет себе, а отправляет государству. Получается, типография — это перевалочный пункт между покупателем и государством.

Ошибка «Гутенберга» была вот в чём: типография получала 500 000 ₽, но не вычитала из них НДС и не передавала его государству. Деньги оставались в компании, и это тоже завышало ее прибыль. Плюс, создавало проблемы с налоговой: налоговая ждет НДС, а «Гутенберг» его не переводит.

Должно было быть так:

А получалось так:

? Компания оставляла себе НДС, который должна была отдавать государству, и так завышала прибыль еще на 250 000 ₽. Плюс, копила долги перед налоговой.

| Что еще может пойти не так из-за НДС:«Ситуация шок: узнали, что всё время работали в убыток. Всё из-за НДС» |

Ошибка 3. Не рассчитывала амортизацию. У компании было много резаков, принтеров, ризографов и прочего оборудования — всё вместе стоит около 90 млн рублей.

По-хорошему, для каждой машины нужно было считать амортизацию — это такое размазывание крупных покупок на несколько месяцев или лет. Так делают, чтобы не искажать отчеты.

Например, в августе компания покупает принтер за 5 млн рублей. Если записать покупку принтера в расходы августа, она потянет вниз все показатели — получится, что август убыточный месяц, хотя это не так.

Это не так, потому что компания будет пользоваться принтером и в сентябре, и в октябре, и через год так же, как в августе. Просто так совпало, что покупка выпала на август, но это не значит, что он убыточный. И, чтобы августу не пришлось отдуваться одному, сумму покупки делят на все месяцы, в которые будут использовать принтер.

А еще бывает, что собственники боятся признавать огромные расходы и просто их не учитывают — так по отчетам ничего не уходит «в минус». Но деньги-то уходят.

Чтобы не пугаться огромных минусов и не искажать отчеты, нужно учитывать, что принтером типография будет пользоваться не только в августе, но и несколько лет после. В этом случае делают так: делят стоимость станка на всё время службы и списывают эту сумму в каждый месяц — это и есть амортизация.

Всё оборудование в «Гутенберге» стоит около 90 млн рублей. И если бы владелец считал амортизацию по-честному, на нее уходило бы 660 000 рублей в месяц. Но он этого не делал.

? Без учета амортизации прибыль казалась больше на 660 000 ₽ в месяц.

В итоге компания каждый месяц насчитывала себе 1 млн рублей несуществующей прибыли.

Из-за 1 млн рублей несуществующей прибыли казалось, что деньги есть

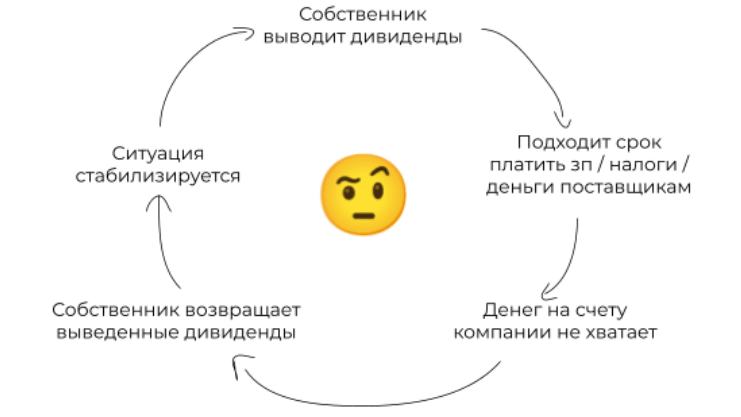

Из-за завышенной прибыли собственник думал, что всё супер, и выводил дивиденды. Но на самом деле всё было не супер, поэтому компания и попадала в кассовые разрывы. Работало это так:

компания завышает прибыль на 1 млн рублей в месяц;

↓

собственник выводит дивиденды;

↓

когда приходит время платить налоги, зарплаты и оплачивать счета поставщиков, оказывается, что денег нет;

↓

компания попадает в кассовый разрыв;

↓

собственник вкладывает в бизнес деньги, которые недавно получил как дивиденды;

↓

кассовый разрыв закрывают, но у компании копятся долги из-за неучтенных расходов на налоги и амортизацию.

При этом собственник был уверен, что всё время вкладывает в компанию свои деньги. Схематично это выглядело примерно так:

То есть собственник просто возвращал в компанию дивиденды, которые выводил из-за завышенной прибыли. Но по ощущениям ему казалось, что он всё время докладывает в бизнес свои деньги.

Остановили выплату дивидендов, разобрались с оборудованием и научились планировать

Проблема с завышенной прибылью и долгами появилась из-за нескольких ошибок, поэтому решала я ее тоже с нескольких сторон: мы с собственником остановили выплату дивидендов, разобрались с оборудованием, выделили прибыльное направление и стали планировать поступления и выбытия.

Дальше подробнее о каждом решении.

1. Приостановили выплату дивидендов, а сэкономленные деньги направили на погашение долгов по зарплате и перед налоговой. Компания теперь каждый месяц выплачивает по 260 000 ₽ в месяц сотрудникам и по 100 000 – 200 000 ₽ отдает налоговой. Иногда получается отдать больше, иногда — меньше. Долги пока не закрыли, но они хотя бы перестали расти.

+ 500 000 – 1 000 000 ₽ в месяц, чтобы гасить долги.

2. Провели инвентаризацию оборудования — это такой пересчет всего, что есть в компании. Инвентаризация показала, что некоторые станки не используются и не приносят выручки. При этом они постоянно устаревают, и продать их по выгодной цене с каждым годом все сложнее. Поэтому решили, что от части оборудования нужно избавиться, и уже продали один станок.

+ 1 100 000 ₽ за ненужный станок.

3. Решили развивать только одно направление. Типография работала в двух направлениях: печатала упаковку и рекламные материалы. Пока разбирались с кассовыми разрывами и долгами, стало ясно, что большую часть выручки «Гутенберг» получал с упаковки.

Собственник решил на нем и сконцентрироваться: переобучил отдел продаж и назначил нового руководителя. Благодаря этому уже в июле смогли увеличить выручку на 1 млн рублей.

+ 1 000 000 ₽ выручки в последний месяц.

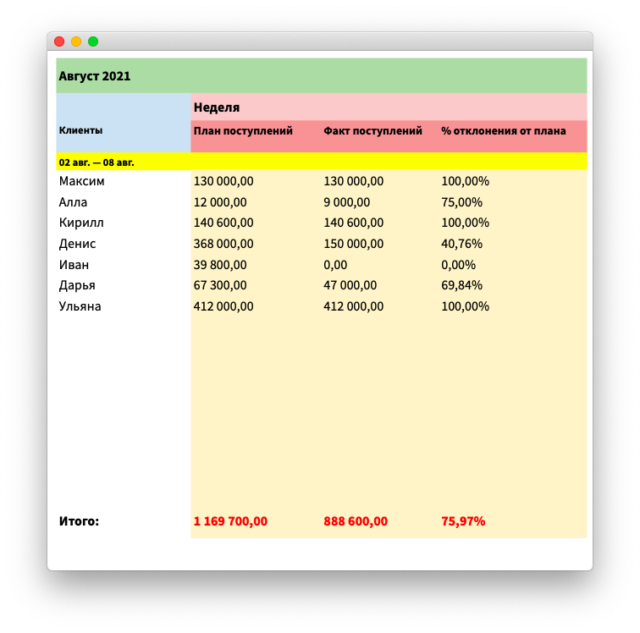

4. Начали планировать поступления и выбытия. До работы с финдиректором у отдела продаж не было никакого плана — сколько продали, столько продали. Когда ввели план продаж, стало легче планировать поступления от клиентов:

План продаж напрямую не влияет на деньги компании, но дает собственнику представление о том, сколько их будет и когда. А это значит, что собственник не будет тратить направо и налево несуществующую прибыль.

Правда, пока менеджеры еще не научились точно планировать поступления денег. Сейчас в план поступлений заносят только те цифры, в которых уверены на 100% , а в итоге получают больше. Но постепенно отдел продаж научится планировать поступления с точностью до нескольких процентов.

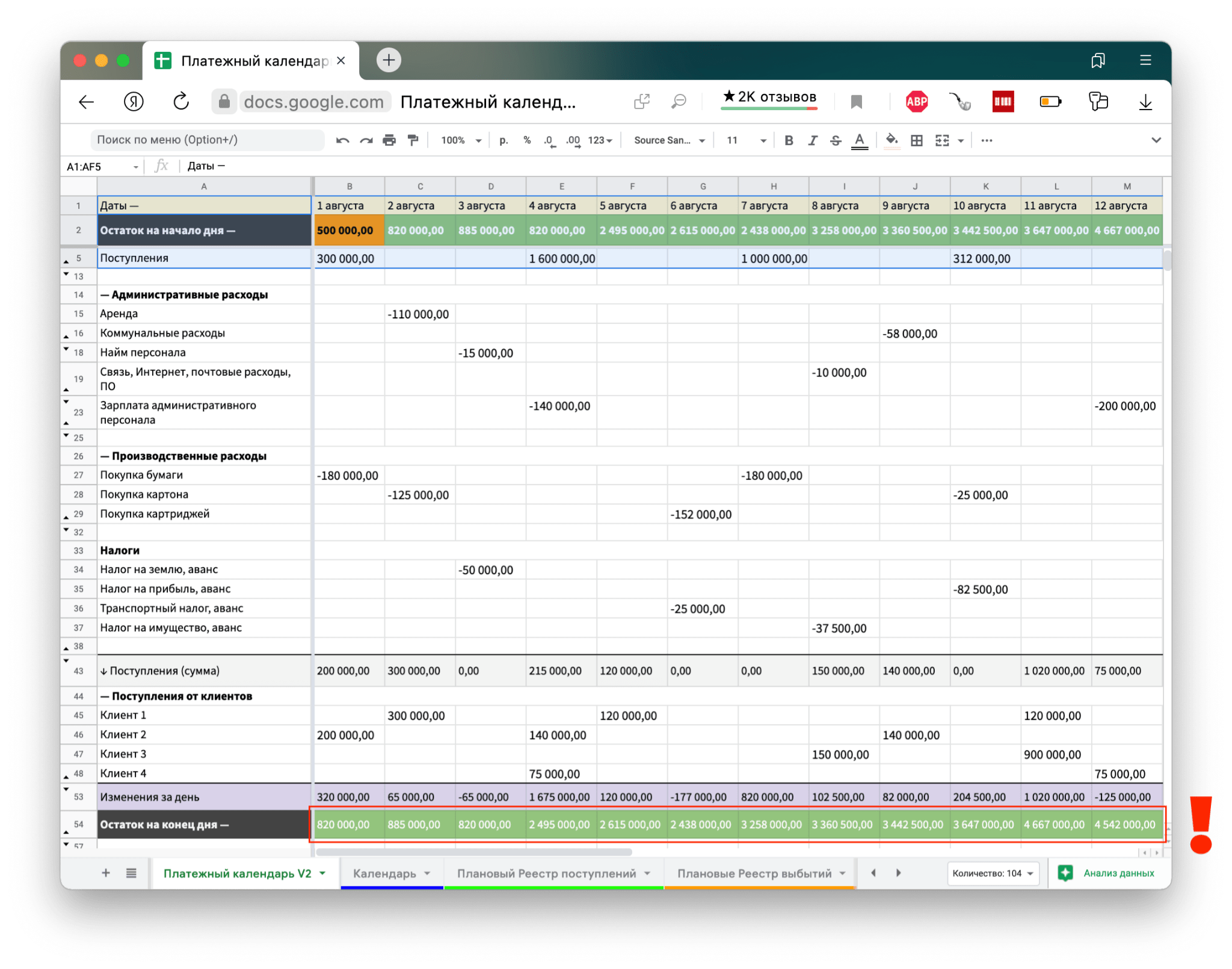

5. Внедрили платежный календарь, чтобы избавиться от кассовых разрывов. Платежный календарь — это такой документ, в котором компания видит, кто и когда ей платит и кому и когда она должна заплатить. Он нужен, чтобы не получалось так: в пятницу собственник выводит полмиллиона дивидендов, а в понедельник эту же сумму требует банк для оплаты кредита.

Теперь все затраты компании распланированы: собственник знает, когда рассчитываться за сырье, когда выплачивать зарплаты, когда гасить кредит. Все поступления тоже распланированы, и компания заранее видит угрозу кассового разрыва и может что-то предпринимать.

В итоге собственник передумал продавать бизнес

Мы стали планировать поступления, взяли под контроль выбытия, начали расплачиваться с долгами, а еще определили перспективное направление в бизнесе. Благодаря этому компания добилась трех результатов:

Долги больше не растут. За прошлые два года компания накопила долгов на 3,5 млн рублей. При этом она продолжала работать и должна была платить текущие зарплаты и налоги.

Если бы мы не разобрались с кассовыми разрывами и завышенной прибылью, долги бы росли и росли, и однажды привели бы типографию к банкротству.

Но у нас получилось остановить рост долгов: собственник выплачивает примерно по 260 000 рублей в месяц сотрудникам и по 100 000 – 200 000 налоговой. И так постепенно вытаскивает компанию из долговой ямы.

Остатки на счетах выросли с 70 000 до 433 000 ₽. Раньше в типографии не было планирования: никто не знал, сколько денег придет в этом месяце, а сколько — в следующем. Про затраты тоже никто не думал: требования оплаты из банка или налоговой всегда были неожиданностью. А если типография брала отсрочку у поставщика на 30 дней, то отправляла деньги в последний, тридцатый день, потому что до этого платить было нечем.

Такой подход к планированию сравним с плаванием в тумане: корабль вроде движется, но никто не знает, есть ли впереди риф или мелководье. А потом раз — и риф (требование налоговой), и нужно срочно отдавать деньги. Поэтому на счетах их никогда не оставалось.

А когда поступления и выбытия стали предсказуемыми, деньги тоже начали копиться на счетах. Сейчас остаток в 6 раз больше, чем в начале нашего пути.

Собственник передумал продавать бизнес ? Потому что такая корова нужна самому.

Как начать работать с нашим финдиректором

Впечатляет? А ведь это только один из множества кейсов наших финансовых директоров. У нас таких еще много — в разных сферах бизнеса от стройки до интернет-магазинов.

В общем и целом, мы делаем вот что: наводим порядок в финансах, внедряем управленческий учет, анализируем финансовые показатели бизнеса. Все это для того, чтобы сделать бизнес лучше: оптимизировать расходы, поставить и сделать план по прибыли, найти рычаги для роста.

Вы тоже можете начать работать с нами. Лучший способ познакомиться — это онлайн-экскурсия по тому, как мы работаем. Вы узнаете про формат работы, пользу для вашего бизнеса и стоимость. Записывайтесь, будем рады встрече!