В прошлый раз мы разобрались что такое оборотный капитал, и почему его называют замороженными деньгами собственника. Если не читали первую часть — читайте, а то ничего тут не поймете.

В этот раз разберемся, как разморозить наши денежки. Попробуем добиться золотой середины в значении оборотного капитала. По прежнему работаем с уже привычными запасами, дебиторкой и кредиторкой.

Напоминаем, что если у вас есть вопросы по внедрению и ведению финансового учета, то мы можем вас проконсультировать. Это бесплатно, записывайтесь, если надо. А у нас вторая часть урока про оборотный капитал. Поехали!

Как управлять оборотным капиталом

Чтобы управлять оборотным капиталом, посчитаем период оборачиваемости запасов, дебиторки и кредиторки. Измеряется этот период в днях. Смотрим по каждой категории.

Период оборачиваемости запасов

Показывает, сколько дней проживет компания, если не докупать запасы на склад. То есть на сколько по времени нам хватит этих запасов. Берем за основу какой-нибудь период времени, например, квартал и считаем:

где:

- средний размер запасов за период — это сколько запасов у вас в среднем лежало на складе в течение выбранного отрезка времени; считается в деньгах по себестоимости;

- реализованные запасы по себестоимости — это сколько вы продали товаров со склада или пустили материалов в производство; опять же считаем в деньгах по себестоимости.

Смотрим на примере реального производства.

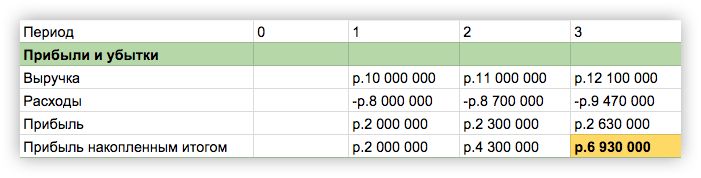

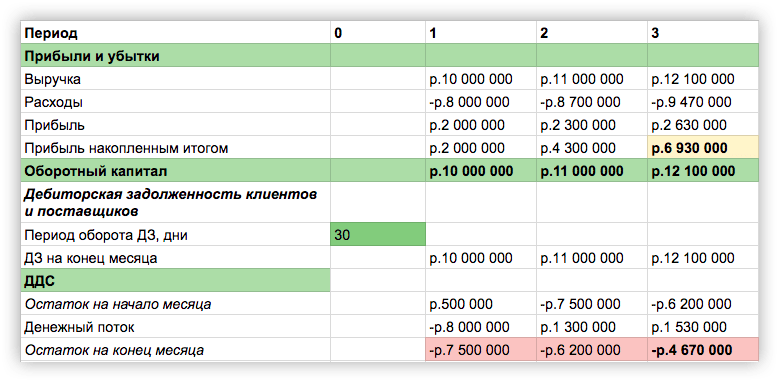

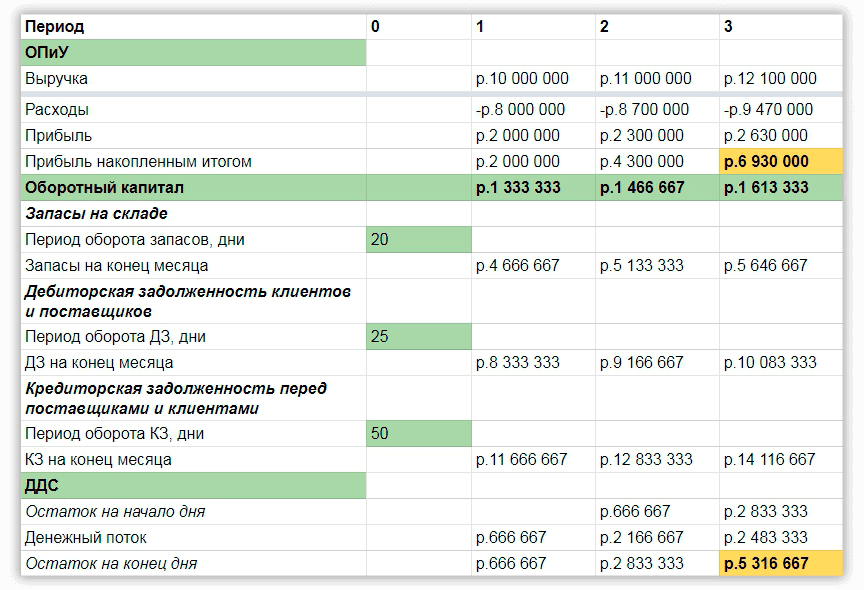

Составим мини-финмодель Вадима, владельца типографии. Вобьем за 3 месяца: выручку, расходы, прибыль и прибыль накопленным итогом за три месяца ↓

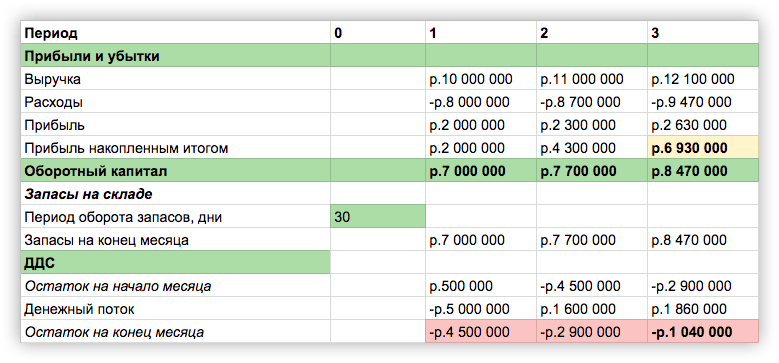

У Вадима есть склад. Период оборачиваемости запасов — 30 дней. Смотрим, что происходит, когда появляется эта часть оборотного капитала. С этого момента внимательно изучите столбцы и строки таблицы, иначе дальше запутаетесь ↓

Получается, что для периода оборачиваемости запасов 30 дней, на складе всегда нужны запасы на 7–8 миллионов. Значит прибыли, которая у нас есть — не хватит. Внизу по отчету о движении денег мы видим кассовый разрыв на 4,5 миллионов в первом месяце, 2,9 — во втором и 1,04 в третьем.

Что делать? Уменьшать период оборачиваемости запасов. Сделать так, чтобы наши товары чаще покупали. Тогда сумма замороженных запасов на складе уменьшится и вы спокойно вздохнете.

Период оборачиваемости дебиторки

Показывает, сколько дней вы даете отсрочку платежа клиентам за услуги или поставщикам на отгрузку товара. Берем период времени, считаем:

У Вадима крупные клиенты, которые не будут с ним работать без отсрочки. Он дает отсрочку 30 дней. Смотрим, как это сказывается на движении денег ↓

При оборачиваемости дебиторки 30 дней Вадим опять в кассовом разрыве. Деньги плотно застряли у клиентов, которые требуют отсрочки.

Что делать? Сокращать отсрочки, находить таких клиентов, которые готовы платить вперед полностью или хотя бы частично. Ведите переговоры.

Период оборачиваемости кредиторки

Показывает, на сколько дней вы берете отсрочку у своего поставщика, когда просите отгрузить товар, а заплатите за него потом или у клиента, когда берете предоплату, но услугу еще не оказали. Посчитаем:

где:

- средняя кредиторка за период — это средняя сумма долгов. Складываем долги перед поставщиками в виде денег за поставку или перед клиентами в виде товара, который еще не отгрузили или услуги, которую еще не оказали;

- стоимость полученного товара/денег — это сумма денег, которую вы фактически были должны за период, который считаете.

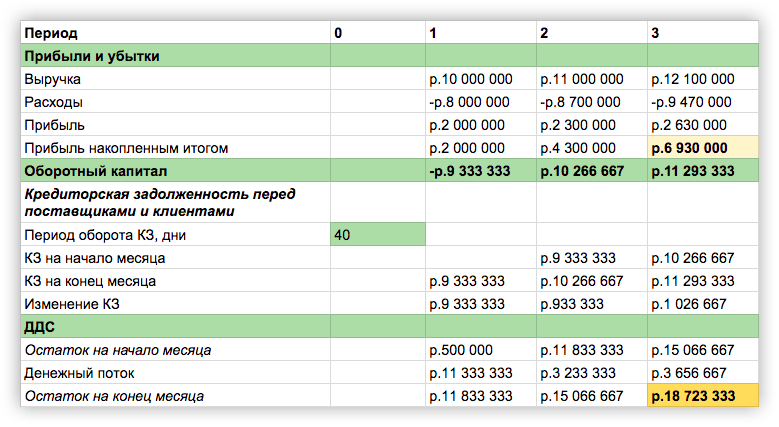

По договору Вадим может брать у поставщика отсрочку 30 дней. Но в реальности получается больше — 40 дней. Добавим в модель.

40 дней отсрочки перед поставщиком кардинально меняют ситуацию. С такой отсрочкой мы не попадем в кассовый разрыв и выйдем в большой плюс. Но здесь мы не учли запасы и дебиторку. Добавляем и смотрим на полную картину ↓

Теперь видим, что даже 40 дней отсрочки не спасают ситуацию. Сумма запасов и дебиторки перебила кредиторку, и вот мы опять в кассовом разрыве.

Что показал оборотный капитал

C такой оборачиваемостью оборотного капитала у Вадима есть прибыль, но денег в кассе нет. Он не может вовремя выдать зарплату, заплатить поставщику (даже с большой отсрочкой), потому что деньги замерзли в запасах и дебиторке. А выдать зарплату краской или бумагой для печати, к сожалению, Вадим не может.

Что делать?

Чтобы вернуть деньги в кассу, определим оптимальную оборачиваемость. Подставим такие значения, когда у компании всегда хватает денег: выдавать зарплату, платить поставщикам и за аренду.

Запасы — оптимизируем. Идем на склад, смотрим, какие товары давно лежат и не продаются. От таких товаров — избавляемся, их должно быть как можно меньше. Это не единственный вариант оптимизации, но один из эффективных.

Дебиторку — сокращаем. Первый вариант: сократить отсрочку постоянного клиента. Поговорите, возможно сокращение на 5 дней не так страшно. Второй вариант: найдите новых клиентов, которые согласны работать по предоплате.

Кредиторку — увеличиваем, ведь чем больше вам дают отсрочку, тем лучше. Это один из способов бесплатного финансирования компании. Вы получаете деньги от поставщиков и клиентов, за которые не нужно платить процент. Но не будьте излишне агрессивны в выбивании отсрочки, поставщик рассердится и выкатит условия хуже прежних.

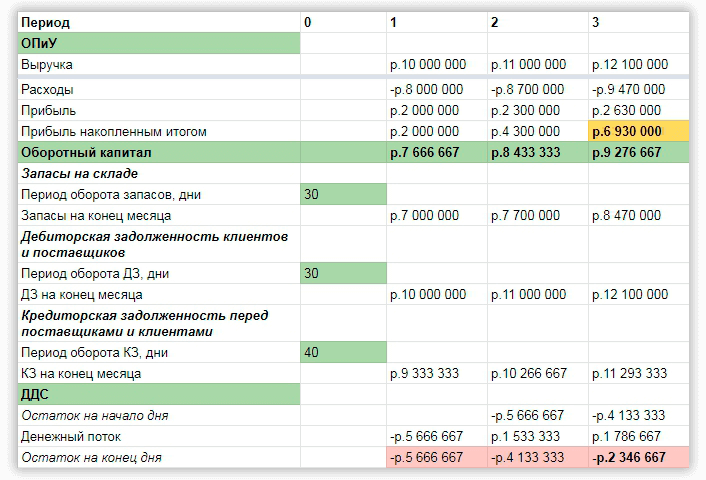

Допустим, что Вадим оптимизировал период оборачиваемости: по запасам снизил на 10 дней, по дебиторке снизил на 5 дней, по кредиторке увеличил на 10 дней ↓

При такой картине с оборачиваемостью, у Вадима все хорошо. Есть и прибыль, и деньги в кассе, и нет кассовых разрывов. Из примера видно, что для комфортного бизнеса ему нужно держать показатели по оборачиваемости запасов — 20 дней, дебиторки — 25 дней и кредиторки — 50.

Вадим — это живой пример того, как вылезти из хронического кассового разрыва. Еще один пример — Настя Симонова, о которой мы писали в Газете. Она тоже разморозила свои деньги.

Что дальше?

Чтобы управлять оборотным капиталом, следите за показателями периода оборачиваемости. Лучше сверяться пару раз в месяц.

Тема оборотного капитала — объемная и сложная. Для погружения нужно изучить методы его ведения, научиться работать с рисками и понимать выгоды, которые можно получить. На эту тему будет отдельный курс.

Повторим пройденное

1. Чтобы управлять оборотным капиталом, посчитайте период оборачиваемости запасов, дебиторки и кредиторки.

2. Сведите все в одну табличку, поиграйтесь с показателями.

3. Определите сколько в идеале должна быть оборачиваемость.

4. Выкиньте со склада непродаваемые товары.

5. Сократите или уберите отсрочку платежа у клиентов. Если не хотят — ищите новых, которые согласятся на комфортные вам условия.

6. Увеличьте отсрочку оплаты поставщикам.

В следующий раз

Дальше поговорим про личные деньги собственника. Расскажем, сколько можно вытаскивать денег из бизнеса, чтобы не оставить компанию без штанов.

Обняли,

Афанасьев и Бодрейший.

P. S. Посчитать показатели оборачиваемости капитала поможет финмодель. Попробуйте скачать наш шаблон и инструкцию на сайте.

А еще у нас есть клевая статья про то, как жить с дебиторкой. Прочитать »