Владелец компании в любое время выводил столько дивидендов, сколько ему хотелось. Но это оказалось опасно для компании ― банкротство маячило на горизонте. Собственнику нужно было поменять подход к получению денег от компании, иначе бизнесу ― крышка. В этой статье мы расскажем, что именно собственник делал не так и как мы выстроили систему вывода денег из компании, чтобы вытащить бизнес из кризиса и больше не попадать в такие ситуации.

Из-за чего бизнес оказался в кризисе

Компания продавала стройматериалы оптовикам, клиенты покупали много и часто по предоплате. Владелец бизнеса сам же был директором компании. Как гендир, он работал бесплатно, а как собственник ― брал дивиденды.

Обычно дивиденды выплачиваются из чистой прибыли. Здесь же собственник брал дивиденды наугад: основной критерий начисления дивидендов ― на счете должны быть деньги. И они были, потому что компания брала предоплаты, а иногда залезала в овердрафт, то есть пользовалась деньгами банка. Бизнес жил за чужой счет.

«Что-то тут не так», ― подумаете вы. И главбух тоже так подумала: хоть управленческий баланс она и не вела, но подозревала, что собственный капитал владельца ушел в минус.

Собственный капитал ― это та часть бизнеса, которая принадлежит владельцу компании. То, что у него останется, если продать все активы бизнеса ― здания, запасы, оборудование ― и покрыть из этого все долги компании.

Если из стоимости активов вычли обязательства и получилась цифра с минусом, значит, в собственном капитале дыра и своего в бизнесе уже ничего нет. Бизнес с дырой может существовать только за счет поступлений, например, авансов. Они маскируют эту дыру, и владельцу кажется, что бизнес денежный, поэтому он и берет себе дивиденды. Такой бесконтрольный вывод чужих денег ведет бизнес к банкротству.

Как бесконтрольный вывод дивидендов отражался на компании

В фирме был управленческий учет в виде неточного отчета о прибылях и убытках. Компания начала работать со мной в мае ― в первый месяц карантина стало понятно, что бизнес в шатком положении: предоплаты могут кончиться, и что тогда останется? Чтобы разобраться, как на самом деле идут дела у компании, мы начали собирать цифры и анализировать их.

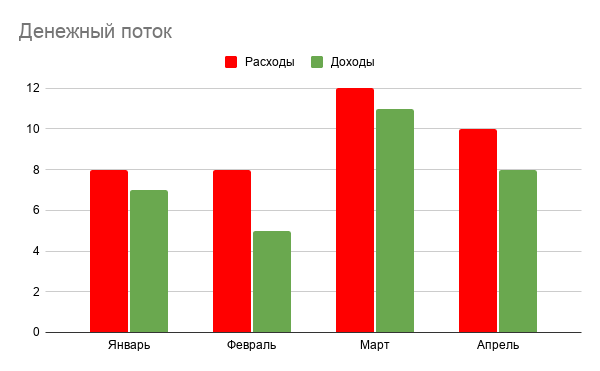

Сначала посмотрели, откуда приходят деньги и куда они уходят. Для этого заполнили отчет о движении денежных средств. Увидели, что в компании отрицательный денежный поток: тратили больше, чем получали. В основном это было из-за того, что владелец выводил крупные суммы, как дивиденды.

Потом правильно посчитали прибыль: привели в порядок отчет о прибылях и убытках, который в компании уже был. Увидели, что его собирали с ошибками ― в нем учитывали не все расходы. Например, из выручки не вычитались небольшие траты на подрядчиков, которые директор проводил через себя. А еще налог на добавленную стоимость, хотя этот налог нужно будет перечислить государству. Чистая прибыль по отчету была завышена: кажется, что компания заработала в итоге 10 миллионов, а на деле ― 8.

Нам нужно было правильно считать, сколько чистой прибыли есть у компании, потому что из нее мы и собирались выплачивать дивиденды собственнику. Если чистая прибыль завышена, то мы выплатим владельцу чужое, а потом будем ездить на горящем велосипеде в поисках денег для очень-нужных-вещей, например, налогов.

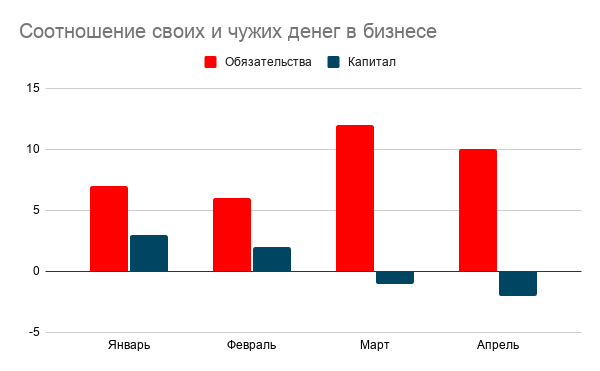

После этого посмотрели, что у компании есть и кому это принадлежит. Для этого мы собрали управленческий баланс и увидели, что собственный капитал в минусе, как и предполагала главбух. Так получилось из-за того, что из бизнеса выводили дивиденды, ориентируясь не на чистую прибыль, а на наличие денег на счетах и остатки по овердрафту, то есть на сколько еще можно увести расчетный счет в минус.

Как разобрались с выплатами собственнику

Директор привык брать сколько нужно в удобное ему время. Это гробило компанию ― не оставалось денег на то, чтобы сделать бизнес крепче и развить его. Чтобы компания не обанкротилась и у нее появились средства выйти из тупика, собственнику нужно было поменять систему вывода денег из бизнеса. Вот, что мы для этого сделали.

Начали выдавать зарплату генеральному директору. Каждый месяц, как и все сотрудники, гендир получал хорошую зарплату. Постоянный доход перебил необходимость бесконтрольно выводить деньги из бизнеса.

Стали правильно считать чистую прибыль. В расходы стали включать и налоги, и зарплату руководителя. Гендир сказал, что самое ценное для него в этой истории ― это видеть финансовый результат за вычетом своего постоянного дохода. Нужно было правильно считать чистую прибыль, чтобы потом распределять ее на развитие компании и на дивиденды.

Начали строить систему фондов. Поняли, на что нам нужно откладывать деньги. Это развитие бизнеса, финансовая подушка и дивиденды. Мы планируем создать отдельные счета в банке, чтобы деньги не утекали на другие нужды, и будем распределять чистую прибыль между этими счетами.

Прописали четкие правила выплаты дивидендов. В них расписали какой процент от чистой прибыли и при каких условиях платим собственнику. Еще договорились, что дивиденды будут не чаще, чем раз в месяц. Теперь выплаты владельцу превратились в упорядоченный процесс, который не ставит компанию под угрозу кассовых разрывов и не вгоняет ее в минус.

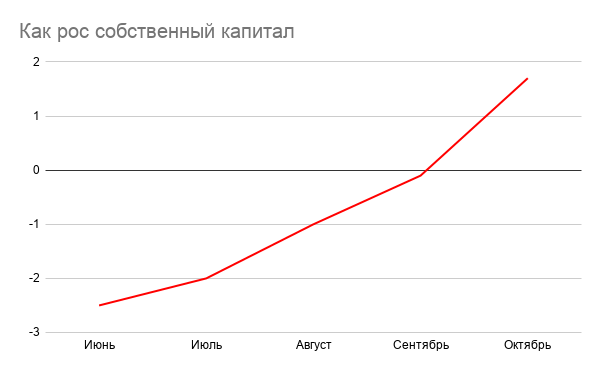

Восстановили собственный капитал. На первое время уменьшили выплату дивидендов, чтобы восстановить собственный капитал. За пять месяцев удалось вывести его в плюс.

У собственника поменялся взгляд на вывод денег из бизнеса. Он понял, что играет в компании две роли, и каждая из них должна быть оплачиваемой. За роль гендиректора он получает зарплату, которая раньше была «зашита» в чистой прибыли и не дала бы трезво оценить, сколько компания на самом деле зарабатывает. А роль владельца бизнеса вознаграждается дивидендами, которые выплачиваются, когда компания сработала в плюс и у нее есть чистая прибыль. И этой чистой прибылью нужно делиться с компанией, чтобы она крепла, развивалась и приносила еще больше дохода своему владельцу.