Эта статья состоит из двух частей — калькулятора дивидендов для учредителей общества с ограниченной ответственностью и теоретического блока, в котором разбираемся, что такое дивиденды, как часто их можно платить и есть ли какие-то ограничения по сумме.

Обновили статью в январе 2026 года. Актуализировали налоговые ставки НДФЛ для дивидендов. Добавили пошаговый алгоритм принятия решения о выплате. Ответили на 5 частых вопросов собственников ООО.

Содержание

Калькулятор. Как рассчитать дивиденды в ООО

Сколько дивидендов может выплачивать ООО: по закону и согласно здравому смыслу

Когда нельзя выплачивать дивиденды

Как часто ООО может платить дивиденды

В какие сроки ООО должно перечислять дивиденды

Как посчитать дивиденды учредителям ООО: пример с пятью участниками

Как и кто принимает решение о выплате дивидендов

Алгоритм принятия решения о выплате: пошаговая инструкция

Какие налоги платит учредитель ООО при получении дивидендов

Налоги при получении дивидендов: практические примеры для резидентов РФ

Дивидендная политика: как сделать выплаты регулярными и прогнозируемыми

Калькулятор дивидендов ООО: частые вопросы собственников

Калькулятор дивидендов ООО: в двух словах

Поможем наладить регулярную выплату дивидендов

Калькулятор. Как рассчитать дивиденды в ООО

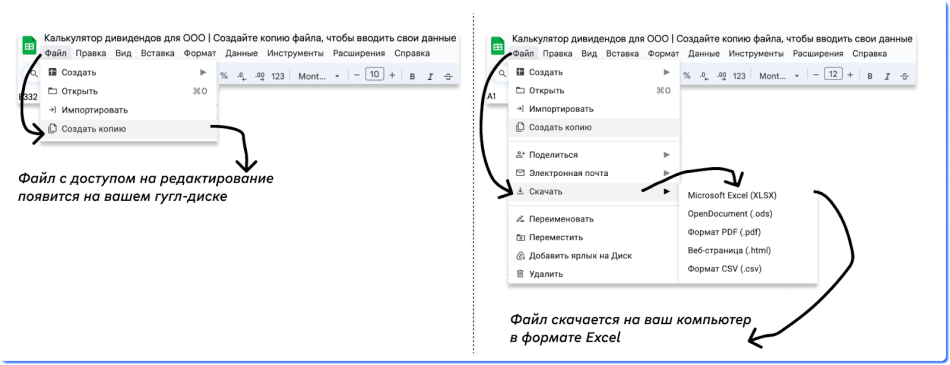

Подготовили два варианта калькулятора дивидендов ООО в гугл-таблицах. Первый поможет спланировать дивиденды, а второй — адекватно распределить чистую прибыль компании.

Перейдите по ссылке и создайте копию на свой диск или скачайте файл, чтобы пользоваться калькулятором: вводить данные, добавлять строки, менять формулы ↓

Дальше покажем, как каждый из вариантов работает и кому подходит.

Калькулятор 1. Спланировать дивиденды. Введите в калькулятор ваши данные, чтобы получить расчёт. Этот инструмент полезен для инвестора, планирующего доходность вложений, и для собственника, который хочет понять, какую прибыль нужно зарабатывать для достижения финансовых целей. Калькулятор на первой вкладке помогает планировать дивиденды тем, кто пока не знает свою точную чистую прибыль или хочет зайти в процесс планирования.

Работает так: собственник вводит желаемую сумму дивидендов и то, какой процент от прибыли будет уходить на дивиденды → видит, сколько прибыли в рублях нужно зарабатывать бизнесу, чтобы всё получилось.

Конечно, одной суммы мало — это всего лишь отправная точка. Дальше эта цель декомпозируется на задачи поменьше — какую выручку получить? сколько и каких товаров продать? кто за это будет отвечать? — и так далее. Подробнее о планах и их достижении писали в других статьях:

Калькулятор 2. Распределить чистую прибыль. Калькулятор во второй вкладке поможет тем, кто уже знает свою чистую прибыль и примерно понимает, как хочет ее распределять.

Работает так: собственник вводит распределение прибыли в процентах на разные цели, например, обучение команды, черный день, развитие бизнеса и дивиденды. А калькулятор считает, сколько это будет в рублях.

* * *

А дальше — теория. Всё, что нужно знать о дивидендах ООО: от определения до налогов ↓

Дивиденды ООО — что это такое

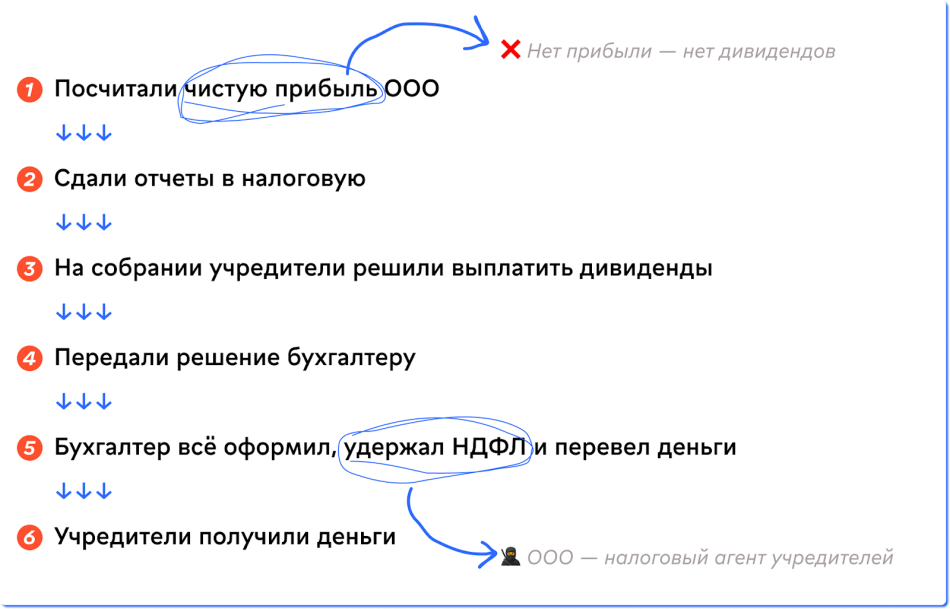

Дивиденды ООО — это часть чистой прибыли общества с ограниченной ответственностью, которая выплачивается учредителям по решению общего собрания собственников. В тех ООО, где учредитель один, дивиденды получает только он.

Если рисовать широкими мазками, то процесс выплаты дивидендов учредителям ООО будет выглядеть так ↓

Подробнее о процессе → Дивиденды собственнику

В законе процесс выплаты дивидендов учредителям ООО называется «распределением своей чистой прибыли между участниками общества» — это цитата из 28 статьи ФЗ «Об обществах с ограниченной ответственностью».

Чтобы распределять чистую прибыль, важно грамотно ее посчитать. Как это делать, рассказывали в другой статье → Правильная формула расчета чистой прибыли компании

Дивиденды ООО вправе выплачивать как деньгами, так и имуществом. В законе об ООО ограничений нет: форма выплаты может быть денежной или неденежной. Но все правила и нюансы важно отразить в уставе компании.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

-

Конкретные шаги для роста прибыли и снижения расходов

-

Анализ вашего бизнеса и скрытые резервы, которые можно использовать

-

Персонализированный план действий, который можно внедрить сразу

Взгляните на свой бизнес глазами профессионала

Сколько дивидендов может выплачивать ООО: по закону и согласно здравому смыслу

ООО вправе отправить на дивиденды только чистую прибыль. Распределять всю чистую прибыль или только часть — разберемся ниже.

По закону ООО может распределять 100% чистой прибыли между учредителями. Но не вправе выплатить больше, чем компания заработала.

Конкретный размер выплат закон не регулирует: распределять 100%, 80% или 20% чистой прибыли — это решает совет учредителей. Решение фиксируют в протоколе собрания. А затем выплачивают дивиденды пропорционально долям в уставном капитале или в другом формате — тоже на выбор.

ООО может вывести в ноль всю прибыль, и это будет окей с точки зрения закона. Но мы так делать не советуем ↓

Согласно здравому смыслу, стоит ориентироваться на размер собственного капитала компании и стадию развития бизнеса. Если собственный капитал положительный, прибыль стабильна, компания не в кризисе, то дальше смотрим на стадию развития. Ориентиры здесь такие ↓

| Стадия развития бизнеса | Зарождение | Стабильная работа | Пик |

|

Разумное распределение прибыли |

30% — на дивиденды 70% — на развитие бизнеса и резервы |

50% — на дивиденды 50% — на развитие и резервы |

70% — на дивиденды 30% — на развитие и резервы |

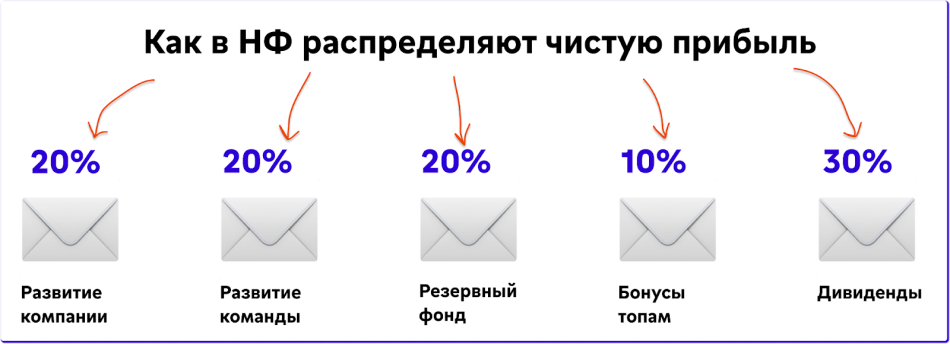

На старте работы компании не советуем выводить на дивиденды больше 30% чистой прибыли. А вот дальше процент можно увеличивать. Но в любом случае важно оставлять часть прибыли в фондах на разные цели: развитие компании, открытие новых точек, обучение команды, на черный день и так далее. Например, мы в НФ распределяем чистую прибыль в такой пропорции:

Когда нельзя выплачивать дивиденды

Есть случаи, когда ООО не вправе принимать решение о распределении прибыли, их описывает 29 статья 14-ФЗ ↓

-

Нельзя выплачивать дивиденды, если нет чистой прибыли.

-

Нельзя, если есть непогашенные убытки.

-

Нельзя выплачивать дивиденды, когда запущен процесс банкротства. Банкроты заведомо убыточны, чистой прибыли у них нет.

-

Нельзя, если выплата дивидендов приведет к банкротству компании. Грубо говоря, на последние деньги.

-

Нельзя, если стоимость чистых активов ООО меньше уставного капитала или станет меньше после выплаты дивидендов.

-

Нельзя, если компания близка или находится в процессе ликвидации.

-

Нельзя платить дивиденды из кредита, оформленного организацией для целей бизнеса.

-

Нельзя, если не все учредители оплатили свои доли в уставном капитале.

-

Нельзя, если пропустили срок выплаты, — это 60 дней с момента решения о выплате или другой срок, прописанный в уставе. При пропуске выплату переносят на следующий раз.

↑ Это по закону. Грамотный финдир добавит к этому убытки, долги, кассовые разрывы, высокую закредитованность, отсутствие денег на счетах, отрицательный собственный капитал.

Как выплачивают дивиденды при ликвидации ООО

Перед официальной ликвидацией компания должна провести все выплаты сотрудникам, контрагентам, государству. Их проводят в таком порядке:

— зарплаты сотрудникам;

— налоги, взносы и сборы;

— выплаты кредитным организациям и контрагентам;

— доли участникам ООО.

И только после этого, если что-то осталось, ООО выплачивает дивиденды:

— сначала — из начисленной нераспределенной прибыли;

— потом — из прибыли текущего периода.

Если участник общества одновременно трудоустроен в компании, то сначала он получает зарплату, а потом — дивиденды вместе с остальными учредителями.

Как часто ООО может платить дивиденды

Частота выплат дивидендов ООО прописана в законе «Об обществах с ограниченной ответственностью». Есть три периода для принятия решений о дивидендах на выбор:

-

раз в квартал;

-

раз в полгода;

-

раз в год.

Учредители сами решают, какой именно вариант им подходит, и прописывают выбранный период в уставе ООО. Классический вариант — выплата дивидендов по итогам года. Компания готовит и сдает бухгалтерскую отчетность за прошлый год и проводит очередное годовое собрание участников общества, на котором:

-

утверждает отчетность и размер чистой прибыли;

-

принимает решение, будет ли ООО в этом году выплачивать дивиденды и в каком размере.

А вот с выплатой дивидендов раз в квартал или полгода есть нюансы

Если ООО выплачивает дивиденды раз в квартал или полгода, а потом по итогам года оказывается, что компания в убытке, то нужно будет:

— уже выплаченные дивиденды переквалифицировать в иные выплаты физлицам;

— скорректировать данные в уже оформленной бухотчетности;

— выплатить положенные налоги и страховые взносы, например, если иные выплаты оформляются как зарплата.

Поэтому выбирать выплаты дивидендов раз в квартал или полгода стоит только, если организация на 100% уверена в своем финансовом положении и стабильности прибыли.

В какие сроки ООО должно перечислять дивиденды

По умолчанию компания должна перечислить деньги учредителям в течение 60 дней со дня принятия решения о выплате и оформления протокола. Но можно прописать свой срок в уставе.

Если дивиденды не пришли в срок, участник ООО может потребовать их через суд. Срок исковой давности — 3 года со дня просрочки. Например, если дивиденды должны были прийти до 30 июня включительно, то срок исковой давности отсчитывается с 1 июля.

Срок исковой давности можно увеличить также через устав ООО, но не больше, чем до 5 лет.

Как посчитать дивиденды учредителям ООО: пример с пятью участниками

Дивиденды в ООО с несколькими учредителями распределяют либо пропорционально долям, либо так, как написано в уставе. В уставе можно прописать пропорцию или конкретные суммы — как решат участники ООО.

Для примера посчитаем дивиденды ООО с пятью участниками. Возьмем два случая: одинаковые и разные вклады в уставной капитал.

Одинаковые вклады в уставной капитал ООО и равные доли. Итак, у нас есть пять учредителей, которые вложили в уставной капитал одинаковые суммы и получили равные доли, вот так:

| Участник ООО | Вклад в уставной капитал | Доля в ООО |

|

Гуськов Г. |

10 000 ₽ |

20% |

|

Тигров Л. |

10 000 ₽ |

20% |

|

Лидочкин А. |

10 000 ₽ |

20% |

|

Четвертушкин О. |

10 000 ₽ |

20% |

|

Шальная И. |

10 000 ₽ |

20% |

Представим, что это ООО решило распределить 3 млн ₽ чистой прибыли между учредителями. Вот как будут считаться дивиденды ↓

| Участник ООО | Доля в ООО | Дивиденды |

|

Гуськов Г. |

20% |

3 млн ₽ * 20% = 600 000 ₽ |

|

Тигров Л. |

20% |

3 млн ₽ * 20% = 600 000 ₽ |

|

Лидочкин А. |

20% |

3 млн ₽ * 20% = 600 000 ₽ |

|

Четвертушкин О. |

20% |

3 млн ₽ * 20% = 600 000 ₽ |

|

Шальная И. |

20% |

3 млн ₽ * 20% = 600 000 ₽ |

В этом примере вклады и доли учредителей одинаковые, поэтому и дивиденды они получают идентичные — по 600 000 ₽ каждый.

Разные вклады и доли. А теперь рассмотрим пример с разными вкладами в уставной капитали и разными долями.

| Участник ООО | Вклад в уставной капитал | Доля в ООО |

|

Гуськов Г. |

5000 ₽ |

10% |

|

Тигров Л. |

15 000 ₽ |

30% |

|

Лидочкин А. |

2500 ₽ |

5% |

|

Четвертушкин О. |

7500 ₽ |

15% |

|

Шальная И. |

20 000 ₽ |

40% |

Посчитаем, как будут распределяться дивиденды, если их общая сумма равна 3 млн ₽ ↓

| Участник ООО | Доля в ООО | Дивиденды |

|

Гуськов Г. |

10% |

3 млн ₽ * 10% = 300 000 ₽ |

|

Тигров Л. |

30% |

3 млн ₽ * 30% = 900 000 ₽ |

|

Лидочкин А. |

5% |

3 млн ₽ * 5% = 150 000 ₽ |

|

Четвертушкин О. |

15% |

3 млн ₽ * 15% = 450 000 ₽ |

|

Шальная И. |

40% |

3 млн ₽ * 40% = 1 200 000 ₽ |

А в этом примере вклады и доли разные, и каждый учредитель получает свою сумму — пропорционально той, что вложил в уставной капитал.

Как и кто принимает решение о выплате дивидендов

Если учредителей несколько, решение о выплате дивидендов принимается на общем собрании учредителей. Все участники ООО собираются вместе и голосуют за или против распределения прибыли. Голоса считают исходя из долей либо по тем правилам, что прописаны в уставе. Затем составляют протокол собрания с результатами голосования.

Если учредитель один, то ему не нужно проводить собрание и составлять протокол. Он единолично принимает и оформляет решение о выплате дивидендов. Единой формы такого решения нет, но важно указать следующие данные:

-

номер, серию паспорта и адрес единственного учредителя;

-

расчетный период;

-

размер выплаты;

-

срок выплаты;

-

дату решения;

-

подпись.

В остальном правила для ООО с одним учредителем стандартные: нельзя распределять прибыль, если ее нет; платить дивиденды при убытках или приближающемся банкротстве, и так далее.

Алгоритм принятия решения о выплате: пошаговая инструкция

Согласно статье 28 Федерального закона «Об обществах с ограниченной ответственностью», решение о распределении чистой прибыли принимается общим собранием участников.

Для ООО с несколькими участниками

Шаг 1. Подготовка расчётов за 2-3 недели до собрания.

-

Финансовый директор или главбух готовит управленческий отчёт о прибылях и убытках.

-

Формирует управленческий баланс с расчётом чистых активов.

-

Составляет план движения денежных средств на ближайшие 60 дней.

-

Рассчитывает предлагаемую сумму дивидендов по долям.

Шаг 2. Созыв собрания участников.

-

Уведомить всех участников не позднее чем за 30 дней, если иное не прописано в уставе.

-

В уведомлении указать повестку дня: утверждение годовой отчётности и размер дивидендов.

Шаг 3. Проведение собрания.

-

Представить финансовые документы.

-

Обсудить право получения дивидендов каждым участником.

-

Проголосовать за решение о выплате.

Шаг 4. Оформление протокола.

В протоколе обязательно указать:

-

дату и место проведения собрания;

-

список присутствующих участников и их доли;

-

сумму удерживаемого НДФЛ;

-

размер чистой прибыли, подлежащей распределению;

-

сумму дивидендов на каждого участника;

-

срок выплаты (по умолчанию 60 дней);

-

результаты голосования.

Шаг 5. Выплата и отчётность.

-

Перечислить дивиденды в установленный срок.

-

Удержать и перечислить налог на доходы физических лиц в бюджет.

-

Подать отчетность в налоговую по форме 6-НДФЛ.

Для ООО с единственным учредителем

Процедура проще: единственный участник принимает решение единолично и оформляет его письменно. В решении указывают те же данные, что и в протоколе собрания.

Приложения к протоколу/решению:

-

управленческий отчёт о прибылях и убытках.

-

управленческий баланс;

-

план движения денежных средств;

-

расчёт распределения дивидендов по участникам.

Чеклист перед выплатой дивидендов

Проверьте ДО принятия решения:

-

Есть чистая прибыль (проверить баланс).

-

Нет непогашенных убытков.

-

Чистые активы > уставного капитала.

-

Все доли оплачены участниками.

-

Нет процесса банкротства/ликвидации.

-

На счетах достаточно денег на 60 дней вперёд.

-

Нет судебных исков на крупные суммы.

Подготовьте документы:

-

Управленческий баланс.

-

Отчёт о прибылях и убытках.

-

План движения денежных средств (60 дней).

-

Расчёт распределения по участникам.

После принятия решения:

-

Оформить протокол/решение.

-

Выплатить в течение 60 дней.

-

Удержать НДФЛ.

-

Перечислить налог в бюджет (следующий день).

-

Подать 6-НДФЛ.

Какие налоги платит учредитель ООО при получении дивидендов

Дивиденды — это доходы физических лиц, с которых нужно платить соответствующий налог — НДФЛ. Ставка налога в 2026 году:

-

по ставке 13% платят те, чей доход не превышает 2,4 млн ₽ за год;

-

по ставке 15% — при доходе свыше 2,4 млн ₽ за год.

Сам учредитель ООО физически ничего не платит. Здесь компания выступает его налоговым агентом и сама (силами бухгалтера) подает декларацию и перечисляет платеж в налоговую. Учредителю остается получить дивиденды за вычетом налога.

Налоги при получении дивидендов: практические примеры для резидентов РФ

Расчёт НДФЛ для резидента РФ

Налоговая ставка для налоговых резидентов Российской Федерации с 2024 года зависит от совокупного годового дохода:

Пример 1. Доход до 2,4 млн ₽ в год.

Учредитель Иванов получил дивиденды 800 000 ₽. Других доходов у него нет.

-

Начислено дивидендов: 800 000 ₽

-

Ставка налога: 13%

-

Сумма налога: 800 000 × 13% = 104 000 ₽

-

К выплате на руки: 800 000 - 104 000 = 696 000 ₽

Пример 2. Доход 3 млн ₽ в год.

Учредитель Петров получил дивиденды 3 млн ₽. Других доходов нет.

Расчёт в 2026 году:

-

Начислено дивидендов: 3 000 000 ₽

-

С первых 2,4 млн ₽: 2 400 000 × 13% = 312 000 ₽

-

С суммы свыше 2,4 млн ₽: 600 000 × 15% = 90 000 ₽

-

Сумма налога общая: 312 000 + 90 000 = 402 000 ₽

-

К выплате на руки: 3 000 000 - 402 000 = 2 598 000 ₽

Расчёт в 2024 году был:

-

3 000 000 × 13% = 390 000 ₽

-

К выплате: 2 610 000 ₽

Разница: на 12 000 ₽ больше налога в 2026 году.

Пример 3. Доход 5 млн ₽

Учредитель Сидоров получил дивиденды 5 млн ₽.

Расчёт в 2026 году:

-

С первых 2,4 млн ₽: 2 400 000 × 13% = 312 000 ₽

-

С суммы свыше 2,4 млн ₽: 2 600 000 × 15% = 390 000 ₽

-

Сумма налога: 312 000 + 390 000 = 702 000 ₽

-

К выплате: 4 298 000 ₽

Расчёт в 2024 году был:

-

5 000 000 × 13% = 650 000 ₽

-

К выплате: 4 350 000 ₽

Разница: на 52 000 ₽ больше налога в 2026 году.

Внимание! С 2026 года выплаты дивидендов стали менее выгодными для учредителей с доходом выше 2,4 млн ₽ в год. При планировании выплат учитывайте увеличенную налоговую нагрузку.

Страховые взносы с дивидендов

С дивидендов НЕ платятся страховые взносы, так как это не трудовой доход. Взносы начисляются только на зарплату и другие выплаты по трудовым договорам.

Отражение в бухгалтерском учёте

Проводки при начислении и выплате дивидендов:

1. Начислены дивиденды:-

Дт 84 «Нераспределённая прибыль»;

-

Кт 75 «Расчёты с учредителями».

-

Дт 75 «Расчёты с учредителями»;

-

Кт 68 «Расчёты по налогам и сборам».

-

Дт 75 «Расчёты с учредителями»;

-

Кт 51 «Расчётный счёт».

-

Дт 68 «Расчёты по налогам и сборам»;

-

Кт 51 «Расчётный счёт».

На что обратить внимание

-

ООО выступает налоговым агентом и обязано удержать НДФЛ при выплате.

-

Срок перечисления НДФЛ в бюджет — не позднее следующего рабочего дня после выплаты дивидендов.

-

Информация для акционеров (в ООО — участников) о налогах должна быть указана в протоколе или решении.

-

Если учредитель — нерезидент РФ, применяются другие ставки (обычно 15%, если нет международного соглашения).

Дивидендная политика: как сделать выплаты регулярными и прогнозируемыми

Дивидендная политика — набор правил, по которым компания принимает решения о распределении прибыли между участниками и реинвестировании в бизнес.

Грамотно выстроенная политика помогает:

-

участникам — планировать личные финансы;

-

менеджменту — балансировать между выплатами собственникам и развитием компании;

-

инвестору — понимать, какую доходность ожидать от вложений.

Как прописать дивидендную политику

Вариант 1. Фиксированный процент от прибыли.

«Компания направляет на дивиденды 50% чистой прибыли ежегодно».

Плюсы: просто, понятно, автоматически учитывает финансовое положение. Если прибыли нет — дивидендов тоже нет.

Минусы: в кризисные годы дивиденды могут сильно упасть.

Вариант 2. Фиксированный процент с лимитом по ликвидности.

«Компания направляет на дивиденды 50% чистой прибыли, но не более суммы, при которой денежные остатки после выплаты будут ниже 1 млн ₽».

Плюсы: учитывает реальную ликвидность, защищает от кассовых разрывов.

Минусы: требует регулярного мониторинга денежного потока.

Вариант 3. Минимальная сумма + процент от сверхприбыли.

«Компания выплачивает минимум 500 000 ₽ в год каждому участнику + 70% от прибыли, превышающей 5 млн ₽».

Плюсы: гарантирует участникам стабильный доход даже в слабые годы, стимулирует рост прибыли.

Минусы: может создать нагрузку в убыточные периоды.

Вариант 4. Дивиденды по достижении целевых показателей.

«Дивиденды выплачиваются, если выполнены условия:

-

чистая прибыль ≥ 3 млн ₽;

-

выручка выросла минимум на 15%;

-

долговая нагрузка ≤ 40% от активов».

Плюсы: привязывает дивиденды к здоровью бизнеса, защищает от необдуманных выплат.

Минусы: сложнее для расчёта и контроля.

Правило «подушки безопасности»

Рекомендуем включить в политику требование о резерве. Например:

«Перед выплатой дивидендов компания обязана иметь денежный резерв не менее 20% от квартальных операционных расходов».

Это защитит бизнес от кассовых разрывов.

Как обсуждать политику с партнёрами

Если в компании несколько участников с разными интересами (один хочет стабильных выплат, другой — роста бизнеса), важно найти баланс:

1. Соберите данные. Покажите финансовые результаты за 3-5 лет, спрогнозируйте будущее.2. Обсудите цели. Чего хочет каждый участник — регулярного дохода или роста стоимости компании.

3. Предложите варианты. Несколько формул с расчётами, покажите последствия каждого варианта.

4. Закрепите в документах. Пропишите выбранную политику в уставе или отдельном положении о дивидендах.

5. Пересматривайте ежегодно. По итогам года оценивайте, работает ли политика, нужны ли корректировки.

При разработке долгосрочной стратегии выплат полезно составить бизнес-план, который учтёт потребности в инвестициях и ожидаемую прибыль.

Калькулятор дивидендов ООО: частые вопросы собственников

Как учитывать плановые налоги при планировании дивидендов?

При расчёте доступной суммы для дивидендов важно учесть не только текущие, но и предстоящие налоговые платежи: НДС, налог на прибыль, страховые взносы, НДФЛ с зарплат.

Алгоритм:

1. составьте налоговый календарь на 60 дней вперёд (срок выплаты дивидендов);2. суммируйте все предстоящие платежи;

3. вычтите эту сумму из доступных денежных средств;

4. остаток — это максимум для дивидендов.

Как выплатить дивиденды, если участник не оплатил свою долю?

Согласно статье 29 закона об ООО, нельзя распределять прибыль, если лицам, включённым в состав участников, не полностью оплачены доли в уставном капитале.

Решение:

-

потребовать от участника оплатить долю;

-

или исключить неоплатившего участника из ООО и распределить его долю между остальными;

-

только после этого можно выплачивать дивиденды.

Какие документы нужны банку при запросе о дивидендах?

Банки могут запросить:

-

протокол/решение о выплате дивидендов;

-

бухгалтерский баланс (подтверждение чистой прибыли);

-

расчёт распределения сумм;

-

справку 2-НДФЛ (для участника, если он получатель).

Это нужно для соблюдения требований 115-ФЗ о противодействии отмыванию доходов.

Как защитить компанию от претензий кредиторов после выплаты?

Кредиторы могут оспорить выплату дивидендов, если докажут, что она привела к банкротству или невозможности погасить долги.

Защита:

1. Перед выплатой документально подтвердить финансовую устойчивость (баланс, отчёт о движении денежных средств).

2. Убедиться, что после выплаты чистые активы останутся больше уставного капитала.

3. Соблюсти все законодательные требования (нет убытков, оплачены доли).

4. Хранить документы минимум 5 лет.

Какие риски для управляющего при выплате с предвидимым кассовым разрывом?

Директор, подписавший решение о выплате дивидендов, может нести личную ответственность, если:

-

выплата привела к банкротству компании;

-

нарушены требования закона (например, чистые активы меньше уставного капитала).

Последствия:

-

субсидиарная ответственность по долгам компании;

-

дисквалификация как руководителя;

-

уголовная ответственность (в крайних случаях).

Перед подписанием необходимо запросить у финдира/главбуха письменное заключение о финансовой возможности выплаты.

Калькулятор дивидендов ООО: в двух словах

-

Дивиденды ООО — часть чистой прибыли компании, которая выплачивается учредителям по решению общего собрания собственников. В тех ООО, где учредитель один, дивиденды получает только он.

-

Нет чистой прибыли, нет дивидендов — железное правило.

-

ООО может выплачивать дивиденды раз в квартал, раз в полгода или раз в год — на выбор.

-

По сумме дивидендов в законе ограничений нет: можно вывести хоть 100% чистой прибыли, но здравый смысл в лице финдира советует оставлять хотя бы 30% в компании.

-

Дивиденды учредителям ООО считают пропорционально доли или вкладу в уставной капитал. Но в уставе можно прописать другие правила: собственные пропорции или фиксированные суммы.

-

С дивидендов учредителям компания удерживает и перечисляет в налоговую НДФЛ: 13% с дохода до 2,4 млн ₽ в год или 15% с дохода свыше 2,4 млн ₽ в год. С 2025 года (для доходов 2026 года) лимит снижен более чем в 2 раза — с 5 млн ₽ до 2,4 млн ₽.

Поможем наладить регулярную выплату дивидендов

Финдиры НФ помогают бизнесу зарабатывать чистую прибыль, а собственникам и учредителям — получать регулярные, предсказуемые, растущие дивиденды. Вот как это обычно бывает:

Начните работать с нами, чтобы стабильно получать дивиденды. Тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому сотрудничаем с бизнесом из всех городов России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓