Каждому собственнику бизнеса знакомо слово «себестоимость». Но не все знают, как ее правильно считать и зачем это делать.

Знать себестоимость нужно, чтобы сравнить ее с рыночной ценой на товар или услугу и понять, выгодно ли работать по такой цене. И это не все. Себестоимость — один из ключевых показателей, от которого зависят маржинальный доход, маржинальность, прибыль. Управляя себестоимостью, бизнес управляет и прибылью: чем она ниже, тем прибыль больше.

Рассказываем про все, что предпринимателю надо знать о себестоимости.

Что такое себестоимость

Чтобы получать прибыль, бизнесу надо продавать. А чтобы было, что продавать — что-то купить или произвести. То есть, если мы хотим что-то продать, сначала должны потратить какие-то ресурсы — купить товар или сырье для производства, доставить его на свою территорию, а затем готовый продукт до клиента или логистической компании, использовать электричество для станка, оплатить работу специалистов, которых задействуем в производстве товара и оказании услуги, и так далее.

Сколько мы потратили, чтобы получить то, что будем продавать — это и есть себестоимость.

Возьмем интернет-магазин. Владелец покупает оптом товары, доставляет на свой склад, продает в розницу и отправляет покупателям разными видами доставки по их выбору. Услугу доставки покупатели оплачивают отдельно напрямую логистической компании.

Чтобы товар проделал путь от оптового склада до терминала логистической компании, откуда отправляется покупателю, бизнесмен должен оплатить сам товар, его доставку от оптовика на свой склад, рекламу товара и его доставку от своего склада до терминала, откуда тот отправится к клиенту. Вот из всего этого и складывается себестоимость товара.

Себестоимость в торговле = Цена товара + Цена доставки на склад + Расходы на рекламу товара + Цена доставки со склада в транспортную компанию.

В каждом конкретном бизнесе могут быть свои нюансы.

Например, доставку со склада полностью оплачивает покупатель напрямую транспортной компании. Тогда включать ее цену в себестоимость товара не надо. А если это оплачиваете вы, услуги транспортной компании по доставке товара клиенту тоже входят в себестоимость.

Если вы сами производите товар, у себестоимости становится больше составляющих — появляются расходы на сырье и его превращение в конечный продукт, который вы продаете.

В проектном бизнесе — когда мы строим коттедж на заказ, нам надо минимум закупить стройматериалы и оплатить труд строителей. Эти расходы и будут составлять себестоимость строительства.

При расчете себестоимости услуги обычно берется за основу стоимость часа работы специалиста. Если юридическая фирма платит юристам, которые консультируют клиентов, 500 рублей в час, компании каждый юрист за час работы должен приносить больше.

В производстве расходы, которые составляют себестоимость, делят на две группы: производственные, которые понесли, чтобы произвести товар, и коммерческие — чтобы его продать.

Зачем бизнесмену знать себестоимость

Есть минимум четыре причины знать себестоимость своего продукта:

1. Правильно назначить цену на товар. Если вы ориентируетесь только на рыночные цены, рискуете продавать ниже себестоимости, если она окажется выше рыночной цены. А так бывает. Когда себестоимость выше цен у конкурентов, есть два варианта — или уменьшать себестоимость, или увеличить вложения в маркетинг, чтобы убедить покупателя — ваш товар дороже, потому что лучше.

2. Управлять расходами. Цена на любой товар или услугу имеет верхнюю планку — дороже не продать. Значит, себестоимость должна быть не просто не выше этого «потолка», а ниже настолько, чтобы мы получали прибыль.

3. Соотнести себестоимость с рыночной ценой и понять, выгодно ли работать с товаром, оказывать услугу, браться за проект и так далее. Если себестоимость выше рынка и ничего с этим сделать нельзя — лучше отказаться и искать что-то более выгодное.

4. Управлять себестоимостью и через нее — прибылью. Цена товара или услуги имеет две составляющих — себестоимость и прибыль. Вместе они составляют 100%. Когда себестоимость составляет 70%, прибыли остается 30%. А если себестоимость — 30%, то прибыль — 70%.

Нормативная и фактическая себестоимости

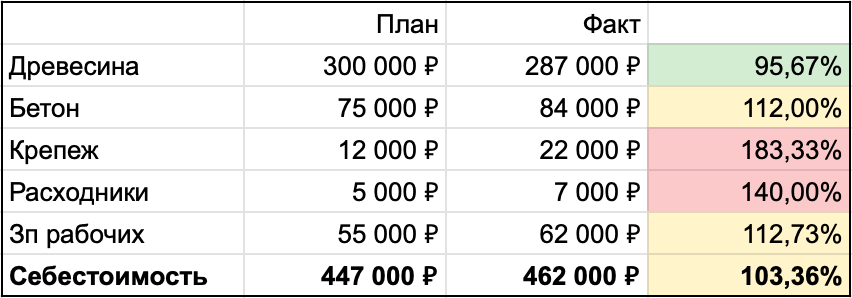

Принято считать себестоимость два раза — сперва нормативную, которая называется еще плановой, затем — фактическую.

Нормативная себестоимость — это себестоимость, которую мы рассчитываем при планировании, до того, как приступать к проекту, начинать производство, закупать товар для перепродажи.

Нормативная себестоимость рассчитывается, потому что знать наперед, что получится у нас по факту, невозможно. Поэтому сначала считаем нормативную, потом, когда получим все данные: произведем партию продукции, окажем услугу, построим дом, получим товар на склад и так далее — фактическую.

Фактическая себестоимость — та, что вышла по факту реализации проекта, производства изделий, закупки товара. Например, заказали товар за границей, посчитали стоимость партии в рублях на день заказа. А пока товар везли к вам, рубль просел — значит, себестоимость будет выше.

Бывает, что фактическая себестоимость оказывается выше плановой. Трагедии в этом нет, но появляется повод разобраться, почему так получилось. Бывает, на производстве фактическая себестоимость продукции растет из-за воровства — списывают больше сырья, комплектующих, расходных материалов, чем используют фактически, а разницу продают. Или слишком много брака. А может быть, просто нерационально расходуют ресурсы. Когда узнаем причину, поймем, что с ней делать.

Методы расчета себестоимости

Методы расчета себестоимости классифицируются в зависимости от технологии производства и по полноте включения затрат.

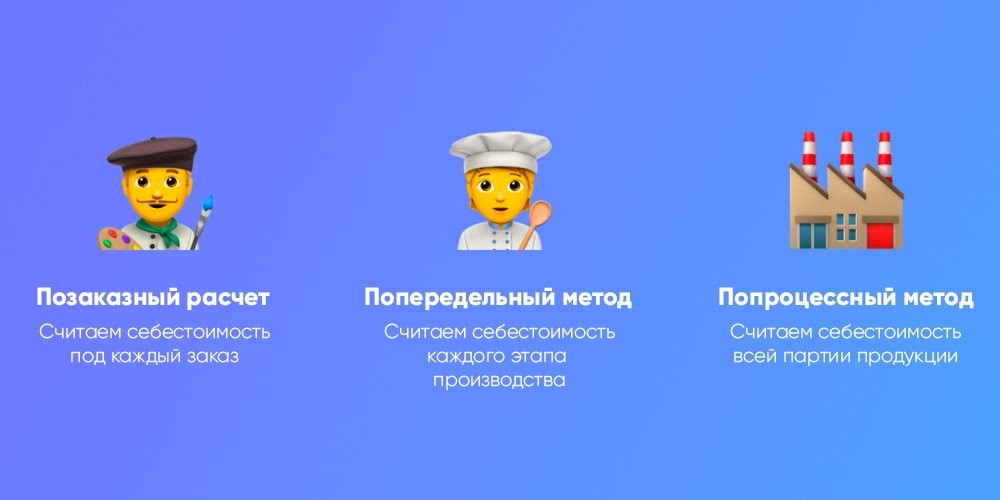

В зависимости от технологии производства применяются три основных метода расчета себестоимости — позаказный, попередельный и попроцессный.

Пример позаказного расчета — студия авторского дизайна интерьеров. Каждый объект у нее уникален, поэтому и себестоимость приходится под каждый заказ рассчитывать заново.

Попередельный метод применяется на предприятиях с серийным производством. В пекарне в одном цеху месят тесто, в другом выпекают хлеб, пирожки, булочки, кексы и прочее, а в третьем все это фасуют. Себестоимость продукции на каждом этапе рассчитывается отдельно.

Попроцессный метод используют компании с несложным циклом производства — например, асфальтовый завод. Тут считаются расходы на всю партию продукции целиком.

Два основных метода расчета себестоимости по полноте включения затрат — полная себестоимость и директ костинг. При полной учитываются абсолютно все затраты. Как прямые, которые можно отнести на производства или приобретение конкретной единицы товара или оказания конкретной услуги, так и косвенные, которые так разнести нельзя. В этом и сложность — когда в ассортименте несколько товаров или услуг, непонятно, как делить между ними косвенные расходы. Да и не всегда есть смысл это делать.

Более применим к реалиям бизнеса метод, который называется директ костинг — от английского direct costing, direct costs — прямая стоимость. Этот метод учитывает только прямые расходы. Косвенные отбиваются при реализации товаров или услуг. Этим методом мы и рекомендуем пользоваться, поскольку он разработан под реалии рыночной экономики.

Как считать расходы на себестоимость

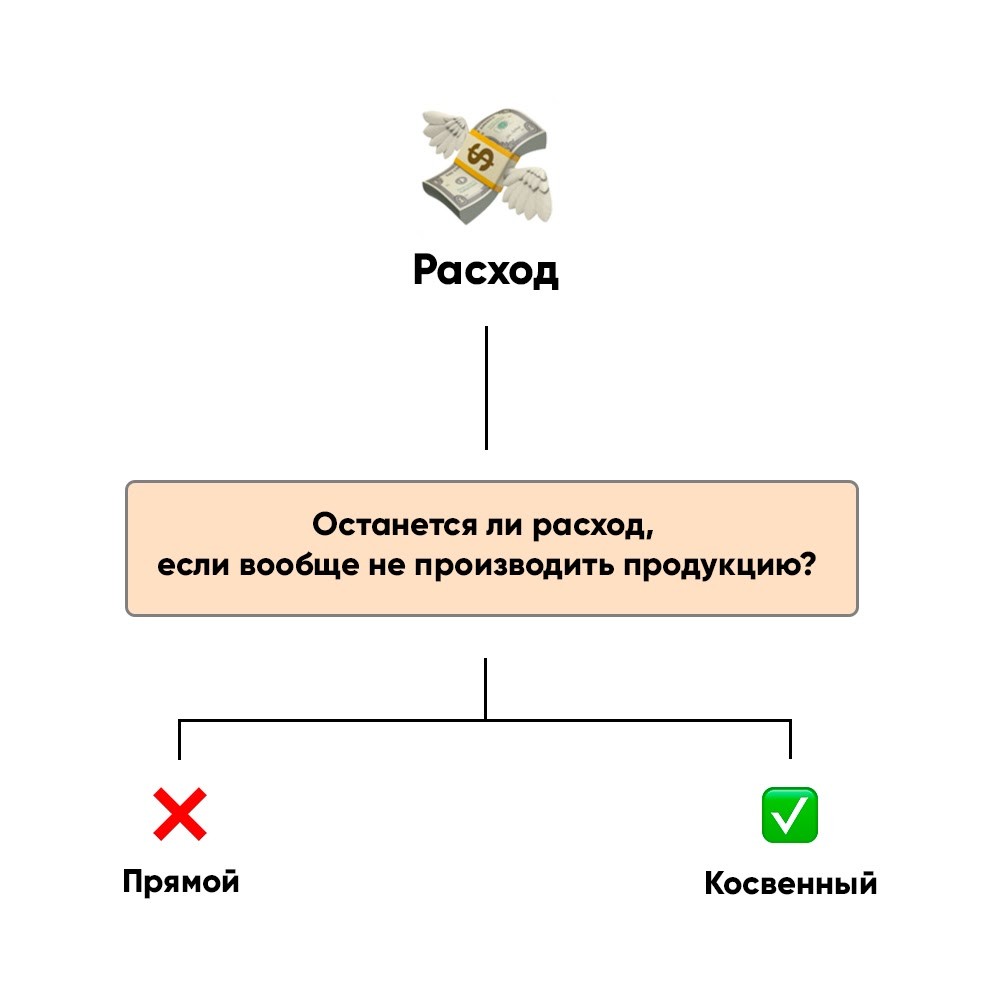

Итак, в прошлом блоке мы определились: считать себестоимость лучше всего через директ костинг. Чтобы воспользоваться этим методом, нужно разделить расходы на прямые и косвенные.

Прямые расходы — это те, которые бизнес несет, чтобы приобрести или произвести конкретный товар, оказать конкретную услугу. Например, для бизнеса по строительству бань это закупка материалов, зарплата рабочих (если они на сделке), транспортные расходы. Эти расходы нам и нужны при расчете себестоимости.

Косвенные расходы — это те, которые не относятся напрямую к производству продукции. В том же бизнесе по строительству бань это будут налоги, зарплата бухгалтера, аренда офиса. Эти расходы не нужны при расчете себестоимости.

Зная прямые расходы, мы можем посчитать себестоимость всей партии и, если надо, отдельной единицы товара.

Но есть нюанс. Представим бизнес, который шьет одежду. У него несколько десятков наименований, а у каждого наименования есть размерный ряд. Если все это сложить, получатся сотни разных себестоимостей: мужская куртка 52 размера, женская куртка 40 размера, рубашка M, рубашка S, футболка L… Считать все это можно до второго пришествия.

На помощь приходит показатель, который называется точка безубыточности. Он демонстрирует, какую надо получить выручку, чтобы отбить себестоимость и все косвенные расходы. Как правило, прямые расходы относятся к переменным. Они растут с ростом объема производства. А косвенные расходы — постоянные. Они не зависят от объема производства. От соотношения переменных и постоянных расходов и цены продукции зависит точка безубыточности. Она определяет такой объем продаж, при котором предприятие покрывает все свои расходы не получая прибыли.

Но сопоставление расходов «прямые = переменные» и «косвенные = постоянные» не всегда верно. Например, если переход к выпуску определенного вида продукции требует переналадки оборудования, то расходы на переналадку будут прямыми для данного вида продукции и в тоже время постоянными.

| Себестоимость | Точка безубыточности |

| Знаю, сколько трачу на производство продукции, и ставлю на продукцию такую цену, чтобы отбить себестоимость и заработать прибыль сверху. | Просто знаю, сколько выручки мне нужно зарабатывать, чтобы отбить все свои расходы. |

Запомните

Самое главное, что надо знать о себестоимости — чем этот показатель ниже, тем выше прибыль. Снижая себестоимость, вы увеличиваете прибыль. Значит, управляете себестоимостью = управляете прибылью.

Но все должно быть в разумных пределах. Самая низкая себестоимость у товара низкого качества. Но не всякий клиент готов за такой товар платить. Поэтому надо исходить из портрета своего клиента, его потребительской ценности, финансовых возможностей, свойств вашего продукта, характеристик продуктов конкурентов и прочих факторов и найти разумный баланс минимально возможной себестоимости не в ущерб качеству.

А как ее считать, вы теперь знаете.