Строительная компания «Выше стропила» каждый месяц переводила руководителям проектов несколько миллионов на их карты под отчет. Вот только контроль за тратами организовать не получалось: не было четкой системы и понятных отчетов. Например, сотрудники могли просить новую порцию денег, не отчитавшись за предыдущую. А еще — сами себе выдавали зарплату из этих же денег.

В условиях, когда на руки дают миллионы и не контролируют траты, даже самым честным сложно удержаться от воровства, а скупердяям — от транжирства. Получается, компания сама подталкивала сотрудников к не самым хорошим делам. Рассказываем, как помогли это исправить.

«Выше стропила» — выдуманное название. Мы используем его, чтобы сохранить конфиденциальность клиента. А вот история — чистая правда.

Руководители проектов каждый месяц получали миллионы на свои карты

«Выше стропила» — строительная компания, она возводит объекты по госконтрактам. В штате 15 человек, средний оборот — 30 млн ₽ в месяц.

Строящиеся объекты компании раскиданы по разным городам, и у каждого из них есть руководители проекта — сотрудники, которые отвечают за проект, наем подрядчиков, доставку материалов и прочие моменты.

Когда компания пришла в НФ, мы начали работу с трех главных отчетов: отчета о движении денежных средств (ДДС), отчета о прибылях и убытках (ОПиУ) и баланса.

И когда внедряли ДДС, увидели, что каждый месяц руководители проектов получают несколько миллионов на свои карты. Под отчет.

Под отчет — это когда компания дает деньги сотруднику на операционные расходы, а тот потом за них отчитывается. Например, получает 2000 ₽, покупает гвозди для объекта и приносит чек или другую первичную документацию. Для стройки это нормально.

Ненормально другое ↓

Руководители тратили подотчетные деньги по своему усмотрению

«Выше стропила» слабо контролировала, как руководители тратят подотчетные деньги. Вот лишь несколько примеров:

❌ Не было сроков отчетов. Руководитель проекта мог еще не отчитаться за предыдущий транш, но уже просить новый. И так каждую неделю.

❌ Не было лимитов по расходам. Можно было поехать в командировку и жить там в «Рэдиссоне», а не хостеле, питаться в ресторане, а не столовой. И всё это за счет фирмы.

❌ Зарплату руководители проектов платили себе сами из этих же денег. С зарплатами вообще интересно получилось: при приеме на работу, конечно, обсуждали и определяли размер зарплаты и KPI для премии по завершению проекта. Но в какой-то момент решили, что руководителям будет проще «выбирать» зарплату из тех денег, что дают под отчет. Вот дали на этой неделе 1,5 млн ₽ — руководитель отщипнул от них четверть положенной ему зарплаты.

Со временем договоренности стали нарушаться и руководители проектов увеличили сумму своей заработной платы. Плюс информация о «выбранных» зарплатах не сводилась в один отчет, и собственник попросту не знал, сколько на самом деле платит руководителям проектов.

❌ Отчеты были хаотичны. Безусловно, собственник пытался контролировать подотчетные деньги и траты руководителей проектов, но получалось не очень.

- Не было единого справочника расходов и объектов, поэтому руководители называли их по-разному: у одного — материалы, у другого — гвозди, у третьего — текучка по объекту.

- Не было формы отчета — писали в свободной форме. Свести всё это вместе та еще задачка.

- Не собиралась первичка — чеки, листы с подписями рабочих, акты, накладные и подобное.

- Не фиксировали остаток денег на начало и конец периода (месяца) — не понимали, сколько еще осталось денег у каждого из руководителей проекта.

- Не было сроков — могли забыть сдать отчет или упустить часть трат, потому что отчет сдавался когда попало: если пишешь его в марте за сентябрь, вряд ли получится точно.

В итоге свести все отчеты в один и проанализировать, сколько денег на что ушло, не выходило. Плюс дальше авансовых отчетов цифры не шли, то есть бизнес не понимал, сколько потратил на субподрядчиков, материалы и в целом на проект. И это приводило к серьезным проблемам.

Росли незапланированные расходы, кассовые разрывы и закредитованность

Ситуация с почти бесконтрольными расходами не очень сама по себе, но это полбеды. Беда же в последствиях для бизнеса.

Незапланированные расходы. Руководители проектов записывали расходы хаотично, а иногда вообще забывали про некоторые. В итоге бизнес:

- не знал, сколько реально тратит по каждому проекту, и не мог нормально планировать расходы;

- не получал данные вовремя — расчет рентабельности проектов затягивался и не был точным;

- не понимал, сколько денег в месяц тратит на операционку.

Увеличение кассовых разрывов. Чем больше денег получают сотрудники под отчет, тем меньше оборотки остается у компании. К тому же переводы на карты физлиц с расчетного счета компании — это всегда дополнительные комиссии банка.

Снижение маржинальности проектов. Руководители могли купить из подотчетных денег, например, кондиционеры в «Леруа Мерлен»: без мониторинга или анализа рынка и, как следствие, по не самой низкой цене. Это съедало часть маржинальности проектов.

Закредитованность компании. А еще, когда мы стали анализировать ситуацию, обнаружили, что руководители проектов берут кредиты. На себя по документам, но по факту — на компанию.

Например, не хватает денег из авансовых, но нужно что-то докупить на объект. Руководитель проекта идет и оформляет потребительский кредит, допустим, на те же кондиционеры.

А потом оплачивает его из нового транша подотчетных денег. В итоге маржинальность проекта снижается из-за процентов по кредиту.

При этом сотрудники не анализировали необходимость кредита: точно надо? Или можно подождать? И не мониторили предложения разных банков: а здесь выгодно? Или есть ставки поменьше?

В итоге всего в компании было более 30 кредитов.

Закредитованность собственника. В это же время собственник брал кредиты под залог своей квартиры, чтобы бизнес оставался на плаву. И получалось: руководители проектов жили за счет квартиры собственника, но не несли никакой ответственности.

В случае фиаско собственник остался бы без квартиры и с долгами, а они просто нашли бы другую работу.

Но настоящая причина всех этих проблем — не сами деньги под отчет, а кое-что поглубже ↓

Руководители проектов манипулировали собственником: «Без денег объект встанет»

Как же так получилось, что собственник выдавал руководителям кучу денег и почти не контролировал их? Ведь всем нам очевидно, что это плохая идея!

Но со стороны всегда проще анализировать ситуацию, чем изнутри, будучи ее участником. Дело в том, что в компании были доверительные отношения всех со всеми: собственник скорее дружил с руководителями проектов, чем управлял ими. А те — манипулировали.

Компания строит объекты по госконтрактам, и там критически важно соблюдать сроки. Если нарушить, можно схлопотать серьезный штраф. Руководители знали это. И если собственник начинал упираться и требовать сначала сдать отчет за прошлую порцию денег, то они ему говорили: «Без денег объект встанет, в срок сдать не успеем». И так каждую неделю.

Финдиру пришлось провести не одну беседу по поводу этой манипуляции. Собственник переживал, что более четкий контроль приведет к срыву сроков, да и портить отношения с руководителями не хотел. Эти беседы, конечно, не совсем финансовая работа, но финдиру удалось помочь собственнику и тут.

Например, финдир использовала такие приемы:

- Объяснила собственнику, что он сам подталкивает сотрудников к транжирству и воровству — искушает их большими суммами и отсутствием контроля. В такой ситуации даже святой выберет, может, и не «Рэдиссон», но как минимум «Хилтон» вместо хостела.

- Обратила внимание на манипуляцию — точно ли не получится сдать объект в срок, если руководитель потратит пару часов на отчет?

- Предложила всё валить на себя. Так и говорить, что это не я требую, а Лейла — финансовый директор.

В итоге удалось уговорить собственника попробовать отказать руководителю и отправить его собирать отчет. И, о чудо, ни один объект по этой причине не встал.

↑ Этот раздел — о психотерапевтической работе финансового директора. Дальше поговорим уже о финансах.

Взяли траты под контроль: внедрили справочки расходов и объектов, единую форму и сроки сдачи отчетности

Итак, собственник строительной компании переводит на карты руководителей проектов несколько миллионов в месяц и почти не контролирует их траты. Те живут на широкую ногу, снижая маржинальность проектов и увеличивая кассовые разрывы. Мы же решаем это исправить.

Вот что сделали:

✅ Настроили ДДС. Определили карты подотчетных лиц как отдельные кошельки, пересчитали остатки и добавили их в ДДС. Вот у нас есть деньги на расчетном счету, а вот — на карте такого-то руководителя.

✅ Разработали единый справочник статей и объектов. Чтобы идентичные расходы и объекты назывались одинаково и с ними можно было работать дальше: группировать, суммировать, анализировать. Научили руководителей проектов пользоваться отчетами и статьями.

✅ Внедрили форму отчета. Разработали стандартный для всех руководителей отчет и прописали правила. Например, теперь руководитель не может запросить новый транш, пока не сдаст отчет за прошлый. Делать это нужно строго до 12:00 каждый понедельник.

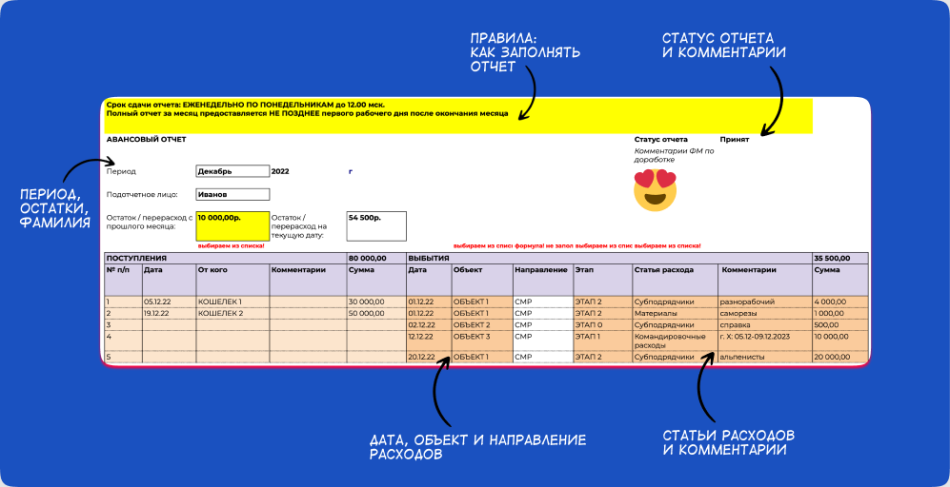

Вот так устроен отчет:

В итоге руководители стали заполнять отчеты в срок и регулярно. А компания смогла собрать и увидеть свои расходы.

✅ Чаще стали проверять целевое расходование денег. Раньше собственник проверял расход средств только по окончании работы над проектом. А проекты идут по 6–9 месяцев. В итоге многие данные терялись, а руководители придумывали отговорки: ой, не могу скачать выписку! Ой, уже не найду чек!

Сейчас делаем это раз в неделю: собственник просит у руководителя выписку по карте и проверяет, совпадают ли расходы с теми, что указаны в отчете. В итоге проверка проходит проще и оперативнее, а руководители чувствуют, что их контролируют.

✅ Оптимизировали расходы. С единой формой отчетов удалось заметить нецелевые расходы. Например, во время командировок руководители могли тратить сколько хотели. Могли платить за свою связь из денег компании.

Чтобы это исправить, определили целевые категории расходов и лимиты по ним. Если сотрудник покупает что-то не то или тратит сверх лимита, вычитаем у него из зарплаты.

✅ Кстати, про зарплаты. Отказались от старого формата, когда руководители сами платили себе из подотчетных денег. Перешли к стандартному варианту: фиксированные аванс, зарплата в определенные дни и премия по результатам проекта.

Если руководитель по привычке берет из подотчетных денег, сумма высчитывается из его «официальной» зарплаты.

✅ Запретили брать кредиты. Теперь, если сотрудник оформляет кредит по своей инициативе, это только его кредит. Бизнес к нему отношения не имеет.

✅ Расстались с одним из руководителей проектов. Он не принял новые условия, довел проекты и ушел. Как раз тот, кто больше всех злоупотреблял старой системой. Когда подводили итоги его работы по проектам, оказалось, что доплачивать ему нечего — он уже всё «выбрал» из подотчетных денег.

Бизнес стал прозрачнее и управляемее

В итоге компания стала более управляемой: можно получить информацию по любому проекту и его руководителю, видеть расходы, оптимизировать их, работать над рентабельностью. Появилась прозрачность, системность.

Если говорить о результатах в цифрах, то удалось:

- снизить количество кредитов вдвое;

- снизить сумму денег под отчет на 15%.

На основании отчетности появилось понимание, как идут дела на самом деле, какие есть проблемы и как их решать. Стало возможным наметить пути решения и разработать стратегию развития бизнеса.

Поможем найти и обезвредить причину финансовых проблем

Не всегда причины проблем в финансах лежат на поверхности. Не всегда нужно просто поменьше тратить и побольше зарабатывать. Чаще всё сложнее и копать надо глубоко — наши финдиры как раз умеют это делать. Вот лишь несколько примеров:

- Заткнули дыру, в которую 6 лет утекало до 150 000 ₽ в месяц.

- Нашли способ уменьшить отдел продаж в 3 раза и зарабатывать больше.

- Стали тратить на рекламу на миллион меньше, а зарабатывать на миллион больше. И это за месяц работы!

- Нашли и закрыли нерентабельное направление бизнеса, которое компания тащила 8 лет.

- Не несколько, а около сотни примеров.

Наши финдиректора помогают собственникам навести порядок в деньгах бизнеса. Показывают, на чем компания теряет, на чем зарабатывает и как может делать последнее эффективнее.

Со всеми компаниями финдиректор работает на аутсорсе в онлайне, поэтому город не важен. Чтобы понять, как и чем финдир НФ может помочь вашему бизнесу, приходите на онлайн-экскурсию по аутсорсу финучета. Это бесплатно и ни к чему не обязывает ↓