Представьте: занимаешься делом всей жизни, видишь спрос на свою продукцию и свои идеи, открываешь магазины по всей стране, в твоей обуви бегают на Олимпиаде — и всё это время вообще не видишь своих денег и балансируешь на грани банкротства. И так 10 лет.

Именно так было у Фила Найта — основателя компании «Найк». В этой статье мы перескажем финансовую историю обувной компании на старте бизнеса и объясним с точки зрения финансов: как так произошло, и что делать в такой же или подобной ситуации.

В чем история

Фил Найт с партнером придумали крутые кроссовки на продажу. Производство решили заказать в Японии — она тогда была примерно как Китай сейчас, дешевая рабочая сила. Подобрали материалы, сделали тестовые образцы и ударили по рукам.

Схема работы с японским производством стандартная: заказываем партию, переводим оплату и ждем. Изменить условия было нельзя.

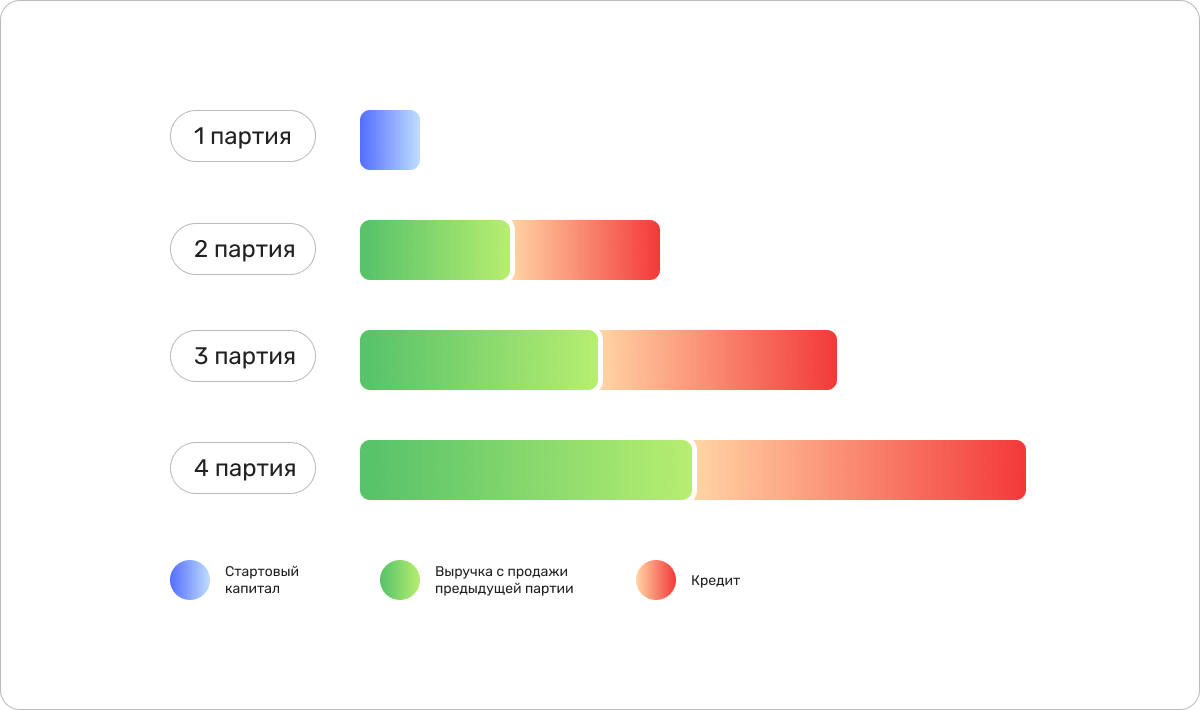

Кроссовки понравились американцам, спрос быстро рос. Поэтому каждая следующая партия была больше предыдущей. Намного больше. Чтобы удовлетворить спрос, приходилось тратить на оплату производства всю выручку с предыдущей партии и плюс брать деньги в банке.

С каждой новой партией росла сумма кредита, который Фил Найт запрашивал у банка — а заодно росло недовольство банка, ведь для них большой риск давать большую сумму в долг человеку с мизерным собственным капиталом. Когда Фил Найт запросил кредит на миллион долларов, то банк наотрез отказал.

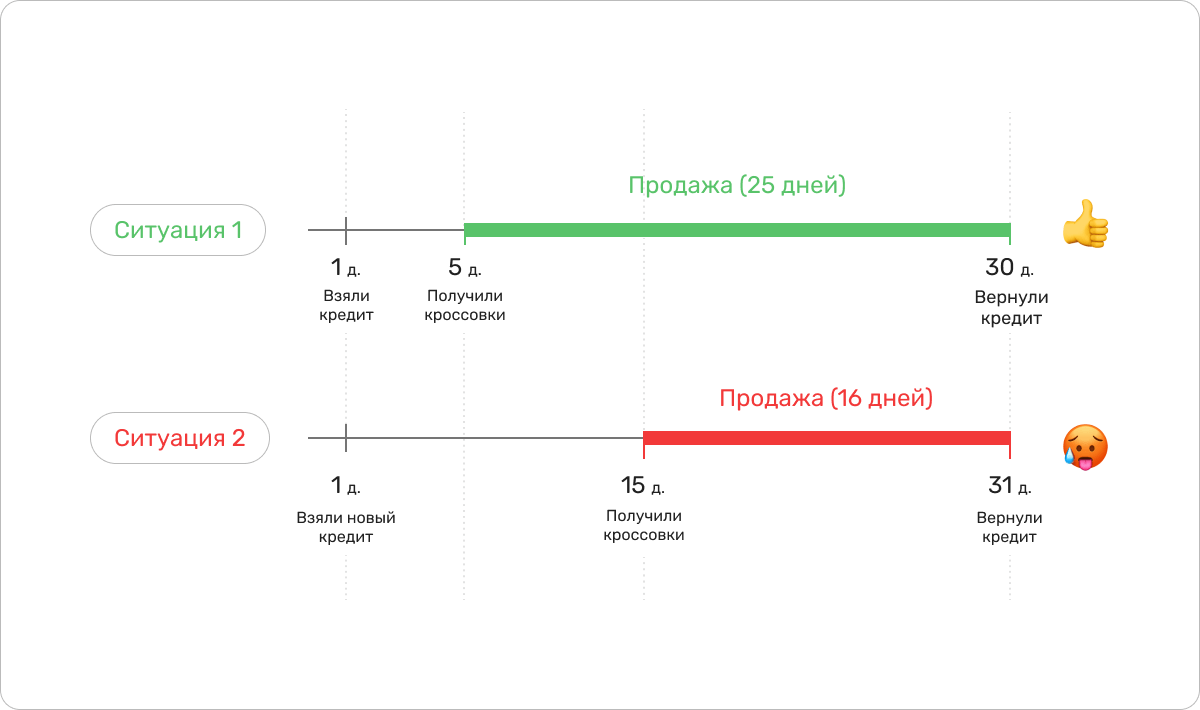

Но взять кредит — это еще полдела. Настоящее веселье начиналось, когда японцы задерживали поставку кроссовок. Дело в том, что кредиты были краткосрочными, и отдавать их надо было с продаж этой же самой партии товара. Соответственно, чем больше задержка уже оплаченной партии, тем меньше времени на ее продажу.

Все это на протяжении десятка лет держало «Найк» — успешную, в общем-то компанию, в состоянии вечного стресса. Продажи шли, риски увеличивались, а денег толком никто не видел.

Давайте разбираться, что можно сделать в такой ситуации. Мы сформулировали несколько правил, как не сделать рост бизнеса своим же врагом.

Дикслеймер

Все, что ниже — адресовано не Филу Найту и не компании «Найк». Они в итоге справились с этой ситуацией и построили огромную успешную компанию. Как именно, можете прочитать в книге «Продавец обуви», мы не будем спойлерить.

Наши советы адресованы предпринимателям, которым они нужны. Если в вашем бизнесе есть проблемы с деньгами, то они могут помочь.

Правило 1: развивайте бизнес по средствам

В бизнесе опасно бежать впереди паровоза — есть риск, что стремительный рост компании просто-напросто погубит бизнес. У «Найк» получилось удержаться на плаву и превратиться в международную корпорацию — но сколько перспективных компаний в такой же ситуации не выдерживали и закрывались?

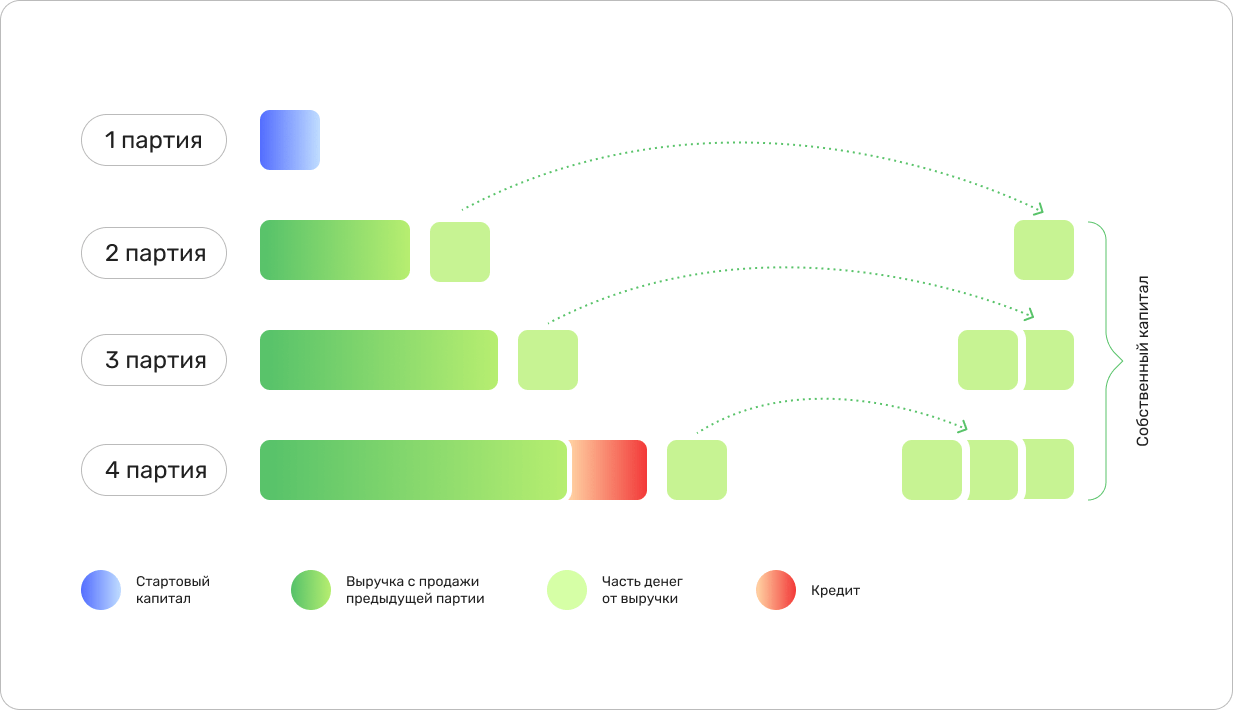

Когда бизнесу приходится вкладывать в следующую партию всю выручку и еще столько же брать у банка в виде краткосрочного кредита — это как раз развитие бизнеса не по средствам.

Что можно было сделать:

- уменьшить объемы поставок и оплачивать их только на свои

- продолжить использовать кредиты, но в меньшем объеме и только когда накопится немного собственного капитала

- откладывать часть прибыли в резервный фонд

Правило 2: финансируйтесь за счет отсрочек

Проблемы «Найка» во многом были из-за того, что нужно было сначала оплатить огромную партию, а уже потом окупить ее за счет продаж. Это неудобно и рискованно. Можно было повернуть ситуацию тремя способами. Два простые, третий посложнее.

1. Постоплата. Мы делаем кроссовки, продаем их и только после этого уже платим производителю. По сути, риски берет на себя производитель.

2. Предзаказы. Мы получаем деньги от клиентов за кроссовки, оплачиваем производство того количества, которое у нас заказали, и отгружаем товар клиентам. Для такой схемы нужен действительно уникальный товар, иначе это ударит по продажам, ведь зачем ждать «Найк» две недели, если можно прямо сейчас пойти и купить «Адидас».

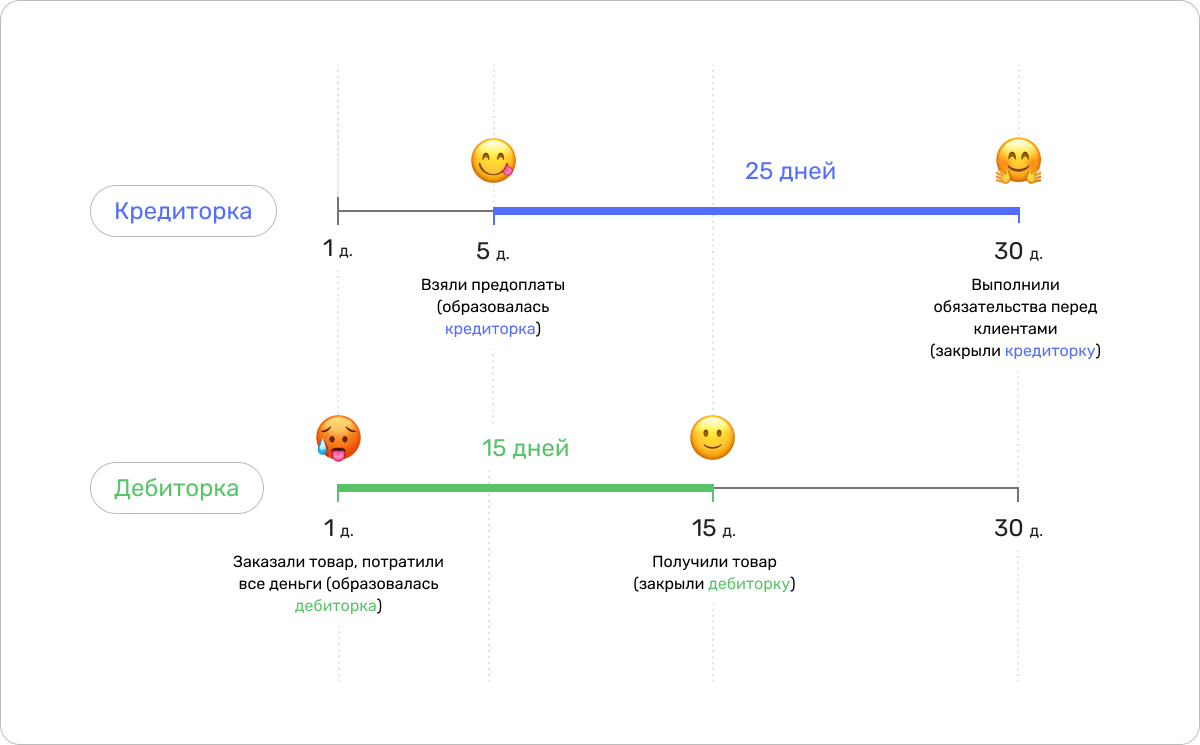

3. Баланс дебиторской и кредиторской задолженностей. Этот способ самый сложный для понимания, но и самый реальный.

Дебиторская задолженность — это долги перед вами. Когда Фил Найт переводил 200 000 долларов японскому заводу, эта сумма становилась его дебиторкой до тех пор, пока кроссовки не придут из Японии.

Кредиторская задолженность — это ваши долги. Например, если магазин обуви заранее заплатил Найту 5 000 долларов за партию кроссовок, то пока Найт не отдаст кроссовки, эти деньги будут его кредиторкой.

Короче, дебиторка — должны вам, кредиторка — должны вы.

У дебиторской и кредиторской задолженностей есть периоды оборачиваемости. Например, «период оборачиваемости дебиторки 7 дней» значит, что ваш должник платит вам в течение 7 дней. Магия в том, что при определенном балансе дебиторки и кредиторки у вас с деньгами будет все хорошо.

Простой пример: работодатель платит мне зарплату через 30 дней (дебиторка), а расплатиться по кредитной карте можно через 50 дней (кредиторка). Получается, я могу наращивать кредиторку и потом расплатиться дебиторкой, которая мне придет от работодателя.

А если бы сроки были наоборот, то я бы уже был должен банку, а зарплата еще не пришла. Платеж по карте просрочен, набежали проценты, испортилась кредитная история.

В бизнесе суть та же, только сложнее. Надо выстроить систему, при которой период оборачиваемости кредиторки будет больше, чем период оборачиваемости дебиторки. Другими словами, отсрочка по вашему долгу должна быть дольше, чем отсрочка, которую вы даете клиенту. Так вы будете оплачивать свой долг чужими деньгами.

Правило 3: следите за темпом роста расходов

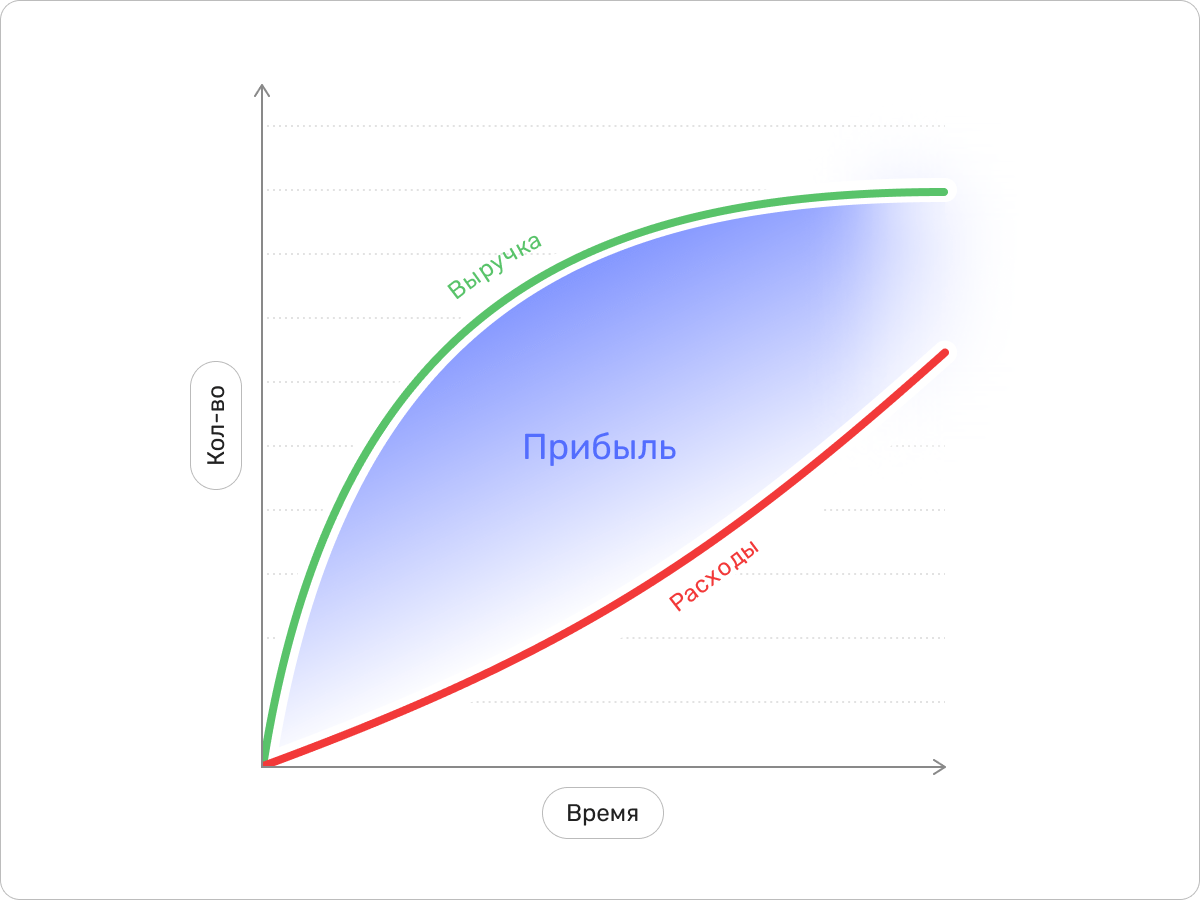

Незаметный рост расходов может рано или поздно убить весь бизнес. По законам экономики, чем больше у вас продаж, тем больше расходов в расчете на одну единицу товара (при неизменной модели бизнеса). Это из-за того, что чем больше продаж, тем больше ресурсов нужно на их организацию: большой офис, отдел продаж, логистика, рекламный бюджет и так далее.

Плюс рано или поздно приходится снижать средний чек для дальнейшего роста. Все вместе может привести к риску: продаж куча, а прибыли мало или ноль.

Правило 4: считайте вырнаок

Слово «вырнаок» похоже на имя гоблина, но на самом деле это финансовый термин — выручка на оборотный капитал. Выручка вы сами знаете что такое, а оборотный капитал — это запасы + незавершенка + дебиторка - кредиторка.

Вырнаок = Выручка / Оборотный капитал

Поделите выручку по итогам месяца на оборотный капитал. В моменте это вам ничего не даст, но когда посчитаете несколько месяцев подряд, можно будет проанализировать в динамике:

Выручка прежняя, оборотный капитал увеличивается → вырнаок снижается → рост оборотного капитала говорит о том, что деньги замораживаются → рискуем попасть в кассовый разрыв

Выручка снижается, оборотный капитал прежний → вырнаок снижается → зарабатываем меньше, а денег в оборотный капитал вливаем столько же → рискуем попасть в кассовый разрыв

Выручка увеличивается, оборотный капитал снижается → вырнаок увеличивается → в целом, нормально, но скорее всего за выручкой растут расходы

Выручка увеличивается, оборотный капитал увеличивается → вырнаок более-менее стабильный → рост выручки обеспечивается ростом запасов и дебиторки → здоровая ситуация в бизнесе

Вырнаок говорит нам: нужно, чтобы оборотный капитал рос вместе с выручкой. И наоборот, для роста выручки нужно будет увеличить оборотный капитал. Это — индикатор, что пора привлекать финансирование в бизнес. Больше выручки → увеличиваем оборотный капитал за счет денежных вливаний (кредиты, займы, свои деньги) пропорционально выручке.

Правило 5: планируйте окупаемость заемных денег

Каждый бизнес — это коробочка по производству денег, которая работает с определенной рентабельностью. Например, вы купили станок за 1 млн рублей и за год он принес 100 000 рублей выручки. Это значит, что рентабельность актива — 10%.

От рентабельности активов зависит целесообразность кредитов. Скажем, вы берете кредит под 15% годовых и вливаете эти деньги в вашу коробочку с рентабельностью 10%. Смысла в этом никакого нет, потому что банку вы с этих денег заплатите больше, чем на них заработаете.

Все это называется финансовым рычагом. Подробнее о нем можно прочитать в этой статье, там есть калькулятор для быстрого расчета.

Главное правило

А самое главное правило — оно и самое очевидное: планируйте. Из книги Фила Найта очевидно: он сделал рост продаж смыслом своего бизнеса, хотел, чтобы как можно больше людей кайфовали от его кроссовок. Но у него не было плана: вот я сейчас много продаю и сижу без денег, а что дальше? Что мы будем с этим делать?

Кажется, что было так: он знал, как наращивать продажи, но не знал, как решать проблему с деньгами. Поэтому занимался тем, в чем он действительно хорош. Это как парень, который ищет ключи под фонарем — просто потому что здесь светлее.

Найту негде было учиться финансам. Вам есть

В книге основатель «Найк» писал, что финансы ему не нравились, а термин собственный капитал — раздражал. Его можно понять: если кто-то и рассказывает про финансы, то делает это, как правило, очень скучно.

Мы сделали нескучно в бесплатном курсе «Управленка». Это 8 уроков, которые помогут вам въехать в тему финансового учета и понять, как использовать все эти отчеты и показатели для увеличения прибыли компании.