Компания, назовем ее «Икс-игрек», занимается производством строительных смесей под разные задачи. Компания работает еще с 1990-х, и оборудование у нее тоже с того времени: станки, инструменты, бочки специальные и всё такое. И вот в последнее время «Икс-игрек» заметил, что оборудование съедает больше денег, чем приносит: то тут что-то сломается, то там, и приходится каждый месяц вытаскивать деньги на ремонт. Даже когда прибыли нет.

Этот кейс — как привет из будущего самому себе: «Привет, я в прошлом! Ты сейчас открыл компанию, закупил оборудование и кайфуешь. А когда слышишь про амортизацию, зеваешь и отмахиваешься. Но знай, через 5—10 лет, мы с тобой встретимся в истории, как в этом кейсе. Поэтому будь другом, прочитай сейчас».

«Икс-игрек» — выдуманное название. Мы его используем, чтобы сохранить конфиденциальность клиента. А вот история реальная.

Содержание

Оборудование, которое не обновляли 20 лет: когда пора бить тревогу?

Амортизация: что это и зачем делать амортизационные отчисления

Инструкция: как посчитать амортизацию станков и оборудования

Неожиданные находки: ненужный электроукладчик за 2,5 млн ₽

Зачем нужны амортизационные отчисления: в двух словах

Поможем рассчитать амортизацию и создать резерв на ремонт

Оборудование, которое не обновляли 20 лет: когда пора бить тревогу?

«Икс-игрек» работает больше 20 лет на том оборудовании, что покупал еще в 1990-х. Что-то в процессе ремонтировали, что-то обновляли, но не глобально.

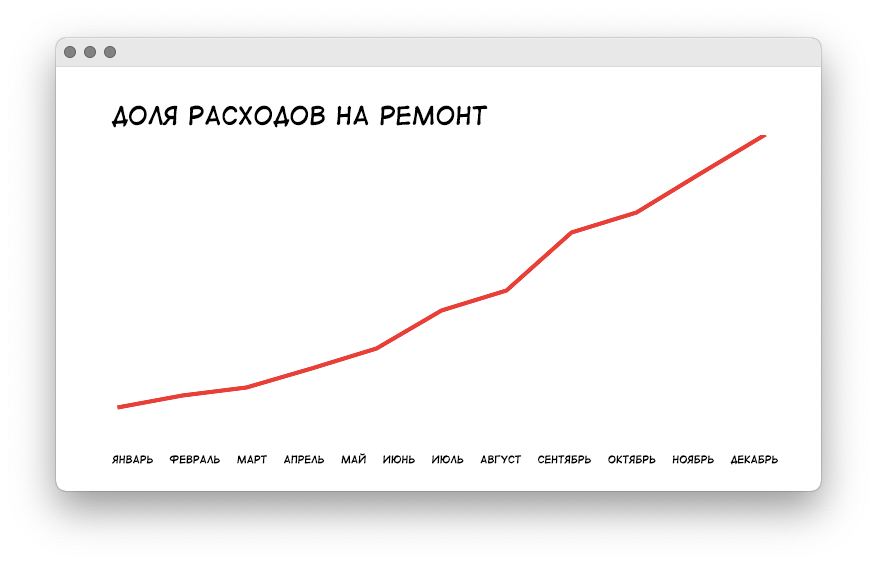

И всё вроде было хорошо: работаем, живем. Но в последнее время на ремонт стало уходить всё больше и больше денег: тут нужно двигатель заменить, здесь — поменять шестерни, там — еще что-то. И компания стала замечать, что с каждым месяцем статья расходов на ремонт растёт всё сильнее, условно так:

Даже если в месяце не было прибыли, всё равно приходилось вкладывать деньги в ремонт. Например, сработали в мае в минус, потому что смесь пока не доделали и акты не подписали, а станок всё равно нужно ремонтировать, иначе ничего доделать не получится. И деньги на ремонт компания вытаскивала из операционки, уменьшая свою чистую прибыль:

| Расходы на ремонт | Прибыль после вычета расходов на ремонт | Прибыль без расходов на ремонт |

| 200 000 ₽ | 300 000 ₽ | 500 000 ₽ |

| 250 000 ₽ | -150 000 ₽ | 100 000 ₽ |

| 320 000 ₽ | -190 000 ₽ | 130 000 ₽ |

А если бы все 20 лет до этого компания откладывала деньги на амортизацию, такой ерунды с ней не случилось бы.

Амортизация: что это и зачем делать амортизационные отчисления

Амортизация — это такое размазывание крупных покупок на несколько месяцев или лет. Например, компания покупает станок в 1993 году за 10 млн рублей. Она может списать сумму в расходы в августе 1993 года, но это будет некорректно: ведь станком компания будет пользоваться не один месяц, а долгие годы. Еще может вообще «забыть» про покупку, чтобы не видеть страшных цифр в отчетах, но это совсем уж как-то по-тинейджерски.

Правильно будет, если компания размажет крупную сумму на весь срок использования станка. Сделать это она может так:

-

посчитать, сколько месяцев будет пользоваться станком. Например, 240 месяцев — это 20 лет, кстати;

-

разделить стоимость станка на количество месяцев использования: 10 млн ₽ / 240 = 41 666 ₽;

-

каждый месяц списывать по 41 666 ₽ на амортизацию станка.

Это и есть амортизация, и она дает три жирных плюса:

✅ отчеты компании не искажаются из-за крупной покупки;

✅ расход попадает в отчет, и прибыль не завышается, как это было бы в случае «забывания» расхода;

✅ компания потихоньку копит деньги на покупку нового станка или ремонт, если не только списывает амортизацию в отчетах, но и откладывает эти деньги на счет-копилку.

Вот такая волшебная штука. Как вы уже поняли, у «Икс-игрека» никакой амортизации не было: через 20+ лет использования оборудование всё чаще выходило из строя и требовало ремонта, но отложенных денег на ремонт или покупку нового оборудования у компании не было. Но лучше поздно, чем никогда.

Инструкция: как посчитать амортизацию станков и оборудования

Итак, «Икс-игрек» никогда не считал амортизацию, поэтому через 20+ лет использования оборудования деньги на его ремонт и обновление приходилось вытаскивать из операционки, — никакого фонда или копилки на эти цели не было. Деньги вытаскивали и уменьшали чистую прибыль.

Чтобы исправить ситуацию, нужно было начать считать амортизацию, а для этого сделать две вещи:

- Составить перечень всего оборудования, чтобы понимать, а что вообще есть у компании.

- Оценить каждую единицу, чтобы посчитать амортизацию.

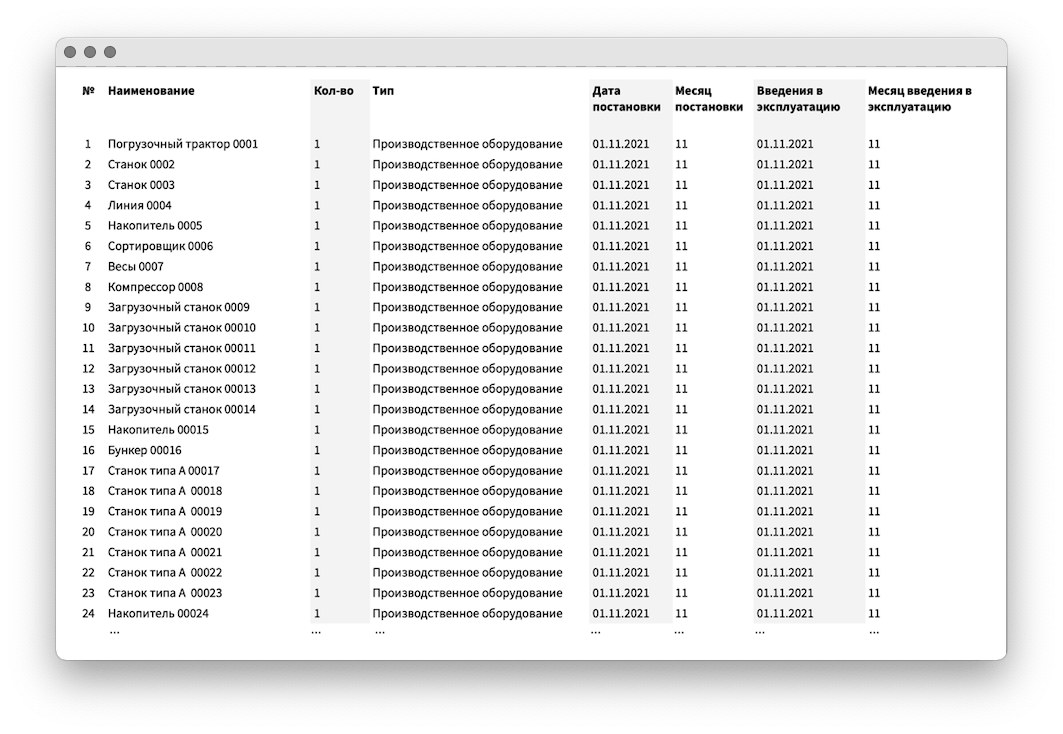

Составили перечень оборудования. Первый пункт простой: мы составили список всего, что есть у компании, например, техники, оборудования, инструментов, транспорта, недвижимости и так далее. Получился вот такой перечень из ста наименований:

Чтобы не запутаться, какое оборудование ремонтировали, а какое нет, мы каждую единицу записали отдельно с инвентарным номером. Например, «Станок типа А 0032» и «Станок типа А 0033», а не два станка типа А.

Для амортизации брали только крупное оборудование: молотки, ножницы, дрели и прочие мелочи не записывали.

Оценили каждую единицу. Затем нам нужно было вписать стоимость каждой единицы оборудования и размазать ее по сроку использования. И здесь появилась проблема: оборудование покупали еще в 90-х, и определить его реальную стоимость сложно. С момента покупки прошло 20+ лет, за это время ценность рубля изменилась несколько раз, а само оборудование потрепалось. Брать для расчета цену закупки было бы некорректно.

Чтобы оценка была честной, мы использовали несколько параметров:

-

прикинули, за сколько сейчас можно продать оборудование;

-

посмотрели, за сколько подобное оборудование продается на специализированных площадках (типа Авито, но для производителей строительных смесей);

-

посоветовались с экспертами. Попросили сотрудников оценить, сколько еще прослужит то или иное оборудование.

Такой анализ провели для каждой из ста позиций и выяснили, что общая стоимость всех-всех основных средств — 65 млн рублей. Большая часть суммы пришлась на землю и недвижимость.

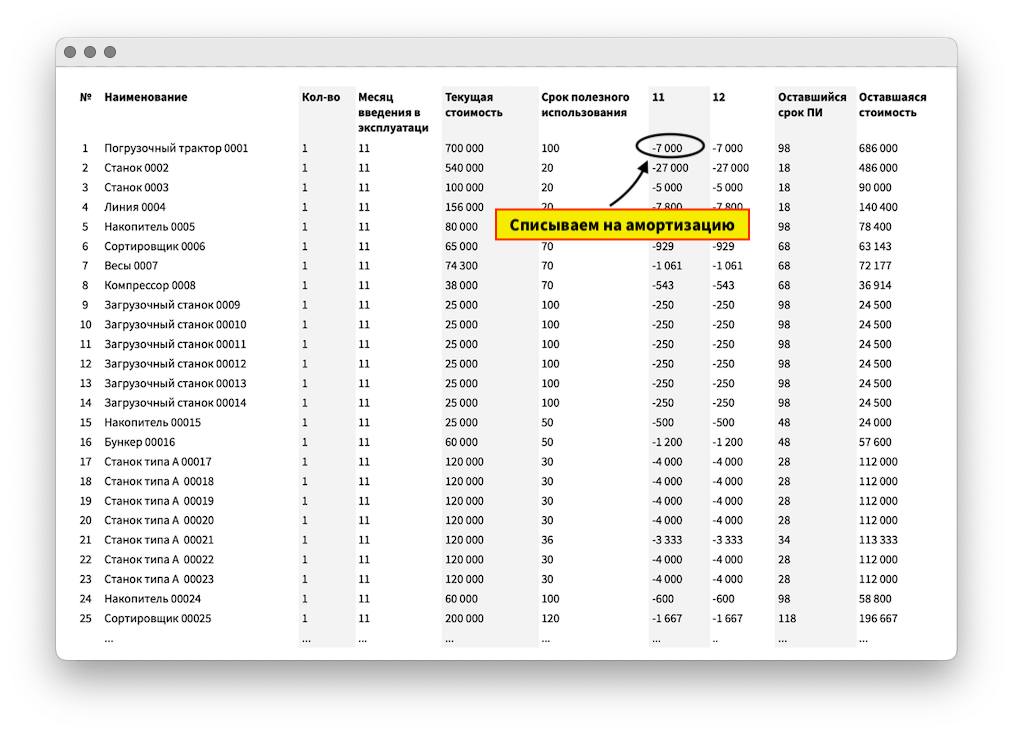

На основе данных анализа и нашего перечня собрали учет основных средств — это табличка, в которой записаны все основные средства и для каждого рассчитана сумма отчислений на амортизацию:

Теперь компания знает, сколько денег ей нужно откладывать на амортизацию оборудования, чтобы спокойно его ремонтировать и обновлять при необходимости. Пока компания не откладывает деньги в копилку, но как только у нее появится прибыль, будет это делать.

Неожиданные находки: ненужный электроукладчик за 2,5 млн ₽

Пока проводили инвентаризацию и оценку оборудования, нашли ненужный электроукладчик за 2,5 млн ₽, — компания не пользовалась им уже несколько лет. Электроукладчик решили продать, чтобы высвободить замороженные в нем деньги. А если вдруг появится необходимость в таком оборудовании, «Икс-игрек» возьмет его в аренду — это будет выгоднее, чем держать свой.

Зачем нужны амортизационные отчисления: в двух словах

-

Распределение затрат. Амортизационные отчисления помогают распределить стоимость крупных покупок на весь срок их службы и избежать резких колебаний в отчетах.

-

Правильные отчеты. Отчисления помогают не завышать прибыль. А значит, с их помощью бизнес видит реальные расходы на оборудование.

-

Финансовая подушка. Регулярные отчисления создают запас средств для ремонта или покупки нового оборудования.

-

Стабильность бюджета. Амортизационные отчисления помогают избежать кассовых разрывов и делают финансовое планирование более предсказуемым.

-

Устойчивость бизнеса. Правильные отчисления способствуют финансовому здоровью компании и облегчают управление расходами.

Поможем рассчитать амортизацию и создать резерв на ремонт

Компания «Икс-игрек» из нашей истории начала считать амортизацию на 20+ лет позже, чем нужно было. У нее нет возможности вернуться в прошлое и нанять там финдиректора, чтобы сразу всё сделать красиво и создать резерв на ремонт. Но у вас-то есть.

Финдиректор может решить не только вопросы с амортизацией, но и помочь выйти из убытков -730 000 рублей, в два раза увеличить рентабельность собственного капитала или найти ключевые показатели для роста в 1,5 раза.

Наши финдиры работают с бизнесом из разных сфер: от строительных компаний до брендов одежды и айти-проектов. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓