Финансовый рычаг (леверидж), коэффициент финансового рычага — важные показатели для любого бизнеса. Зная эти экономические индексы, собственники смогут понять, нужны им новые займы для развития компании или они загонят ее в финансовый кризис и банкротство. Разбираемся и приводим примеры расчёта в статье ниже ↓

Коэффициент финансового рычага, или финансовый рычаг/ финансовый леверидж (Debt-to-Equity Ratio), — это соотношение между заемным и собственным капиталом организации. Он покажет, какой процент заемных средств использует компания в своей работе и как эта доля влияет на эффект финансового рычага.

Заемные деньги можно использовать для развития бизнеса, но только при определенных условиях. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и как перевести эффект от них в понятные цифры.

Обновили статью в декабре 2024 года. Актуализировали информацию, добавили полезные ссылки, формулы и примеры. Ответили на частые вопросы собственников по теме.

Содержание

Развитие бизнеса: собственные средства или кредит?

Как развивается средний и крупный бизнес

Когда можно брать кредит на развитие бизнеса

В чём измеряется выгода от кредита

Финансовый рычаг: частые вопросы от собственников

Поможем разобраться с финансовыми показателями

Развитие бизнеса: собственные средства или кредит?

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Так может быть, когда не знаешь свой показатель рычага и опасаешься кредитов из личных убеждений.

Представим, что вы открыли интернет-магазин, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Всё, что зарабатываете, отправляете обратно в дело. Посчитаем, сколько вы заработаете за 10 лет ↓

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

…

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это при том, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, всё это время едите гречку даже без котлет, а бизнес все еще малый.

Как развивается средний и крупный бизнес

Средние и крупные компании используют кредиты для роста бизнеса. Возьмем для примера две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредитные деньги работают вместе с собственными, и за счет этого бизнес зарабатывает больше.

Вернемся к примеру с интернет-магазином. Собственник каждый год умножал свои деньги на * 1,5. Кредитные деньги он умножал бы на x1,5 наряду со своими и получал бы в итоге больше. Останется только заплатить процент банку.

Кредиты при правильном подходе — это что-то вроде нитроускорения в автомобилях. Сначала вы разгоняетесь до 200 км/ч своими силами, потом включаете нитро и едете на нем уже 270 км/ч. Нитро заканчивается, скорость падает и держится в районе 250 км/ч. Частью скорости, после того как нитро закончился, пришлось пожертвовать, но скорость в итоге все равно больше, чем вообще без нитро.

В бизнесе так же, только вместо нитро — кредит. Но как и в машине, просто так включать нитроускорение не стоит.

Когда можно брать кредит на развитие бизнеса

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента. Активы — это всё, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

ROA рассчитывается по формуле ↓

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Чтобы чужие деньги не начали съедать собственные, рентабельность активов должна быть выше, чем процент кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать. Ведь если эффективность бизнеса неожиданно упадет, кредит только усугубит ситуацию.

Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса. Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

У компании не было достаточной «педали газа» — прежде чем увеличиваться, нужно иметь возможности для обслуживания нового масштаба бизнеса. Заемные деньги стоит брать только тогда, когда есть представление, какой эффект от них будет, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

В чем измеряется выгода от кредита

Собственникам важно понимать, сколько личных денег крутится в их бизнесе. На этот вопрос отвечает показатель «собственный капитал». Считается просто: всё, чем владеет компания, — запасы на складе, дебиторская задолженность, деньги на счетах, оборудование, недвижимость, — за вычетом всех обязательств.

Представьте, что бизнес — это коробочка по производству денег. В нее вы закидываете ваш собственный капитал. А через год вы извлекаете из этой коробочки уже другую сумму. Рентабельность собственного капитала (ROE) показывает, насколько новая сумма больше старой. Это один из ключевых показателей эффективности бизнеса.

Формула:Рентабельность собственного капитала (ROE) = Чистая прибыль / собственный капитал (среднее значение за период)

Снова рассмотрим как пример интернет-магазин смартфонов. Собственных денег в бизнесе 2 миллиона рублей: запасы на складе, кассовое оборудование, деньги на расчетном счете. Годовая прибыль за год — 1 миллион, ROE — 50%.

Коэффициент (плечо) финансового рычага показывает соотношение собственных и привлеченных средств. Основная суть «плеча» — показать, сколько у компании заемных средств на единицу собственных.

Формула:

Оптимальное значение плеча — 0,5–0,7.

Выше 0,7 — компания может потерять финансовую устойчивость. Инвесторы в таком случае отказывают в финансировании.

Ниже 0,5 — компания теряет возможности развития и эффективности за счет привлечения заемных средств.

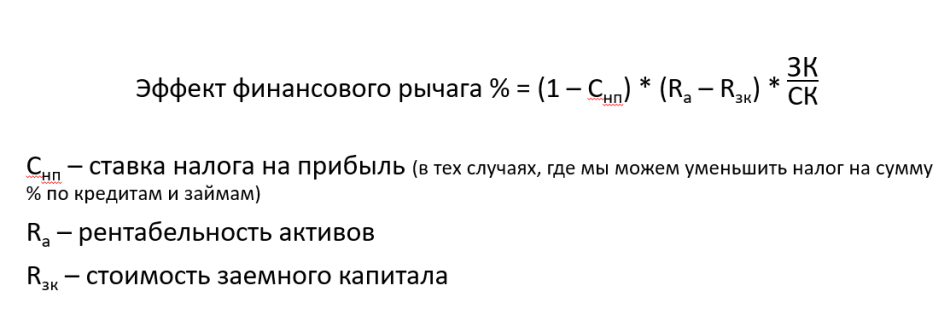

Эффект финансового рычага показывает, как или насколько изменится рентабельность собственного капитала при использовании дополнительных заемных средств с учетом выплаты процентов за пользование кредитом.

Эффект от кредита называется эффектом финансового рычага. И измеряется в том, насколько кредит увеличит рентабельность собственного капитала. Чтобы это определить, необходимо посчитать финансовый рычаг.

Финансовый рычаг = (1 – Снп) * (ROA – Rзк) * ЗК/СК

Снп — ставка налога на прибыль (на УСН 6% она равна нулю)

ROA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов)

Rзк — процент кредита

ЗК — сумма кредита

СК — собственный капитал

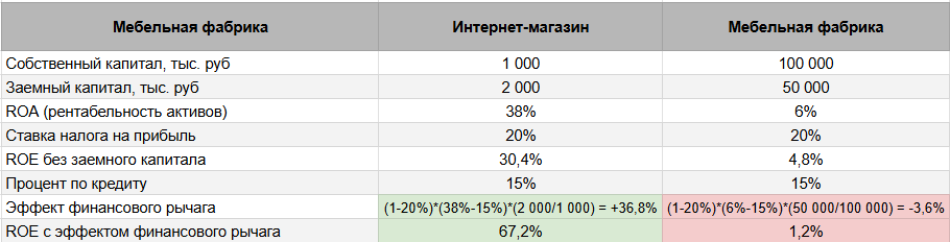

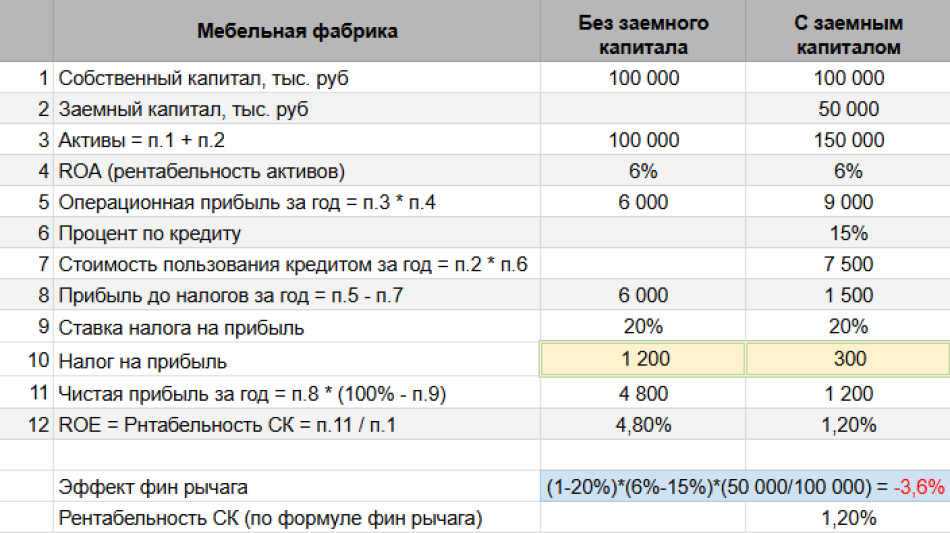

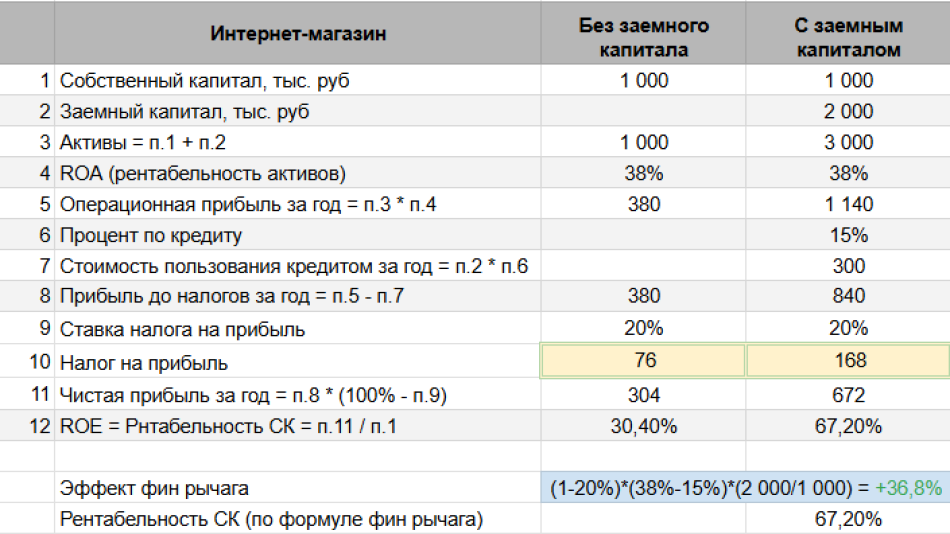

Посчитаем финансовый рычаг для двух компаний: интернет-магазина смартфонов и мебельной фабрики. Обе взяли кредит на развитие в надежде больше заработать за счет дополнительных денег.

Если вы с телефона — увеличьте картинку, чтобы разглядеть. Без кучи цифр тут никак.

Собственный капитал интернет-магазина за счет кредита растет на 36,8% быстрее. А мебельная компания использует свои активы с низкой эффективностью, поэтому кредит усугубил ситуацию. ROE уменьшился в 4 раза, чужие деньги начали съедать собственные.

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Это не значит, что надо бежать за кредитами, — прежде необходимо понять, к чему это приведет, подтолкнет это ваш бизнес или только замедлит.

Эту статью мы публиковали на Русбейс.

Финансовый рычаг: частые вопросы от собственников

Эксперт Надежда Антарюк

Финдир НФ

Налог на прибыль с кредита: как рассчитать и платить?

При расчете налога на прибыль возможно уменьшить налогооблагаемую базу на сумму уплаченных процентов за пользование кредитом, поскольку, в отличие от тела кредита, уплата процентов по кредитам является расходом компании. Иными словами, рассчитывая базу для налога на прибыль, из нее можно вычесть сумму уплаченных в отчетном периоде процентов за пользование кредитом. Важно, чтобы были подтверждающие документы и кредит использовался в рамках деятельности компании, а не на личные нужды собственника.

Как это отразится на рентабельности (разложим, как на примере выше):

Поможем разобраться с финансовыми показателями

Финдиры НФ помогут правильно рассчитать показатели финансового рычага и оценить финансовое положение компании. А еще они помогают бизнесу и с другими задачами, например, выстроить управленческую отчетность, выбраться из кассовых разрывов и наладить продажи. Наши финдиры делали такое уже не раз, вот лишь несколько примеров:Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓