Нематериальные активы — это активы бизнеса, у которых нет физической формы. Их нельзя пощупать или понюхать, но они помогают компании генерировать финансовый результат — чистую прибыль.

О том, что входит в НМА, что не входит, как оценивать нематериальные активы, учитывать, амортизировать и при чем тут деловая репутация, рассказываем в статье.

Содержание

Что относится к нематериальным активам

Товарный знак — это НМА или нет

Что не входит в нематериальные активы

Как бизнес может получить нематериальный актив

Как бизнесу оценивать нематериальные активы

НМА как источник конкурентных преимуществ

Нематериальные активы бизнеса: в двух словах

Поможем разобраться с НМА и другими задачами

Что относится к нематериальным активам

Если коротко, нематериальные активы — это те активы, у которых нет физической формы, но которые помогают бизнесу генерировать прибыль. А вот что такое активы в целом и как они учитываются в балансе, мы рассказывали в других статьях:

Итак, возвращаемся к нашим НМА. Согласно бухгалтерским правилам, к нематериальным активам бизнеса относятся:

| Что | Пример |

|

Произведения науки, литературы, искусства |

Уникальная химическая формула кондиционера для волос |

|

Программы для ЭВМ |

Код сайта, код программы, приложения |

|

Изобретения |

Всё, чего не было раньше: от лампочки накаливания до айфона и кроксов |

|

Полезные модели |

Что-то к чему-то: насадка на массажер; чехол на айфон; доработка станка и всё такое |

|

Селекционные достижения |

Антоновка, квадратные арбузы, морозостойкая черешня или особая порода молочных коров |

|

Ноу-хау |

Секретный рецепт крылышек KFC и точный состав Coca-Cola |

|

Средства индивидуализации, сделанные не своими силами |

Логотип от студии Артемия Лебедева |

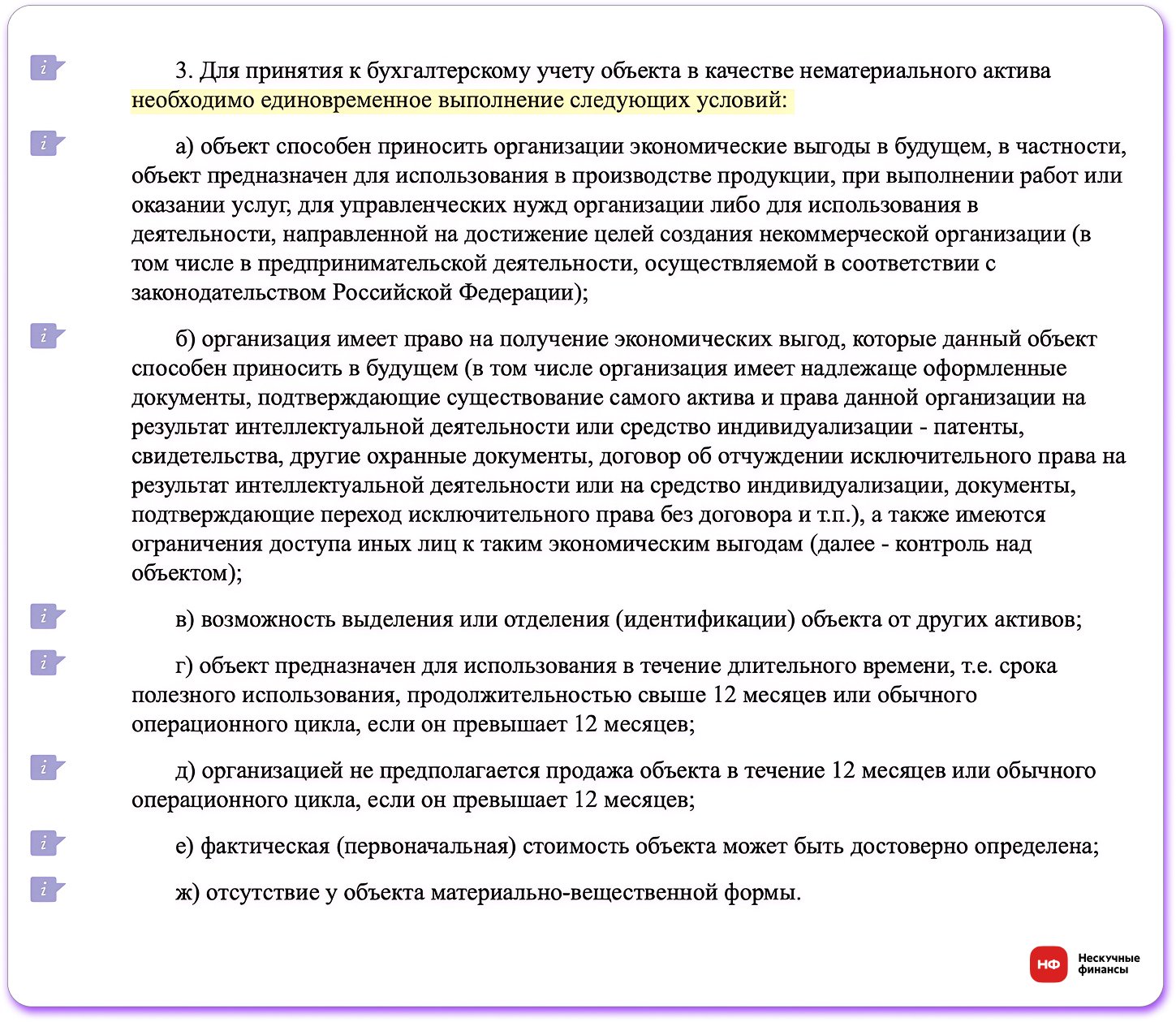

Но не все подряд произведения, программы, изобретения и прочее из таблички выше будут считаться НМА, а лишь те объекты, что отвечают семи критериям из правил бухгалтерского учета — ПБУ 14/2007:

-

Актив способен приносить экономическую выгоду в будущем, проще говоря, генерировать прибыль.

-

Компания вправе получать прибыль, которую этот актив сгенерирует, — у нее есть документы. Например, патент, договор об отчуждении исключительного права на результат интеллектуальной деятельности, дарственная, договор купли-продажи.

-

Объект можно отделить от других активов. Например, улыбку от собственника не отделить, увы.

-

Актив будет использоваться дольше 12 месяцев.

-

Компания не собирается продавать актив в ближайший год. То есть делала его не на продажу, а для себя.

-

Можно посчитать первоначальную стоимость актива — и сделать это не от балды.

-

Актив не имеет вещественной формы, иначе это уже не НМА, а основное средство.

А вот эти же критерии, только на языке бухгалтерского учета ↓

Отдельно в списке нематериальных активов выделяют деловую репутацию компании.

Особенности учета программного обеспечения как НМА

С учетом ПО возможна путаница. Потому что не любая программа становится нематериальным активом. ПО получает статус НМА, а не уходит в расходы, только когда выполняет условия ПБУ, в том числе приносит выгоду и отделимо от компании. Также здесь важны права: исключительные или неисключительные.

В контексте НМА исключительное право — это актив, который принадлежит только компании, например, разработанный софт. Неисключительное — это затраты на использование чужого ПО, то есть аренда, а не владение.

Рассмотрим несколько типов ПО:

-

Лицензионное ПО. Компания купила подписку на «1С» или Photoshop. Исключительных прав на них нет — только право пользоваться. Это не нематериальный актив, а обычные расходы.

-

Собственная разработка ПО. Программисты компании сами написали CRM или приложение. ПО собственной разработки становится нематериальным активом только при одном условии: у компании есть исключительные права. Если компания оформила патент или договор с разработчиком — актив на балансе. Не оформила — просто расходы, и никакого актива.

-

Покупка исключительных прав. Компания заплатила стартапу за весь код с правом перепродавать. Вот это уже нематериальный актив без вопросов, его ставят на баланс.

Пока компания исследует ПО в рамках научно-исследовательской и опытно-конструкторской работы (НИОКР) и непонятно, выстрелит ли оно — расходы списываются сразу, как будто их и не было.

Как только проект доказал свою техническую и финансовую состоятельность (есть план, выгода и смета), затраты на разработку начинают копиться на счёте вложений во внеоборотные активы. После они превращаются в полноценный нематериальный актив на счете 04, который будет амортизироваться.

Срок амортизации ПО зависит от его типа: для ERP-систем он составляет 5–10 лет, для антивирусов — 1–3 года. В налоговом учете при отсутствии установленного срока период амортизации составляет не менее 2 лет.

Ниже приведены примеры проводок для разных ситуаций, связанных с НМА.

| Приобретение активов за плату | Создание активов собственными силами |

|

Дт 08 Кт 60 — учтены расходы на покупку НМА. Дт 19 Кт 60 — выделен НДС. Дт 68 Кт 19 — НДС принят к вычету. Дт 08 Кт 76 — учтены пошлины и сборы. Дт 76 Кт 51 — пошлины и сборы оплачены. Дт 04 Кт 08 — НМА принят к учету. |

Дт 08 Кт 70 — начислена зарплата сотрудникам, занятым созданием НМА. Дт 08 Кт 69 — начислены страховые взносы с зарплаты. Дт 08 Кт 71 — учтены расходы на командировки, связанные с созданием НМА. Дт 08 Кт 76 — учтены пошлины и сборы, связанные с созданием НМА. Дт 08 Кт 60 — оплачены услуги подрядчиков и сторонних специалистов. Дт 08 Кт 10 — учтены затраты на материалы. Дт 08 Кт 02, 05 — начислена амортизация оборудования и иных активов, используемых при создании НМА. Дт 04 Кт 08 — НМА принят к учету. |

Интеллектуальная собственность как правовая основа НМА

Интеллектуальная собственность — это юридический фундамент любого нематериального актива. Без нее даже гениальная идея не станет активом. ИС — это правовая основа для признания нематериального актива.

Объекты ИС делятся на:

-

Авторские права — распространяются на тексты, код, базы данных и программы ЭВМ. Они возникают автоматически в момент создания объекта. Однако для бухгалтерского учета этого недостаточно. Чтобы принять актив к учету, необходим пакет документов: договор с автором, приказ о разработке и акты о понесенных расходах. Исключительное право на объект действует в течение всей жизни автора и 70 лет после его смерти.

-

Патенты — защищают изобретения и полезные модели. В отличие от авторских прав, патентная защита не возникает автоматически. Права вступают в силу только после официальной регистрации в Роспатенте. Патент на изобретение действует 20 лет, на полезную модель — 10 лет. Этот ограниченный законом срок напрямую определяет срок полезного использования (СПИ) нематериального актива в учете. Без действующего патента объект не признается нематериальным активом (НМА).

-

Ноу-хау — секрет производства. Можно не регистрировать, но нужно ввести режим коммерческой тайны.

-

Средства индивидуализации — логотип, название. Если компания создала его своими силами — то это не актив. Заказала дизайнеру — актив

Без документов (патент, договор, лицензия) объект не может быть признан нематериальным активом. Нет патента — нет изобретения. Нет договора с программистом — нет программы ЭВМ на балансе.

Авторские права и патенты — главные инструменты, которые превращают идеи в активы. Сначала юрист оформляет права, потом бухгалтер ставит на баланс.

Учет НМА: новый стандарт

С 2025 года действует новый федеральный стандарт бухгалтерского учета — ФСБУ 14/2022. В основном изменения касаются бухгалтеров, и они уже в курсе, но есть несколько моментов, которые касаются нашей темы — учета нематериальных активов — и на которые стоит обратить внимание ↓

Кто теперь ведет учет НМА. С 2025 года учёт нематериальных активов по новому стандарту должны вести все коммерческие организации. Для тех, кто ведет бухучет в упрощенном порядке, есть исключения по некоторым пунктам, например, им можно не проверять НМА на обесценение.

Что теперь считается вложениями в НМА. По новому стандарту вложениями в НМА считаются:

-

покупка исключительных прав на результаты интеллектуальной деятельности и товарные знаки;

-

создание объектов НМА в результате научно-исследовательских, опытно-конструкторских, технологических работ;

-

улучшение существующих нематериальных активов;

-

покупка, продление, переоформление, подтверждение прав на некоторые виды деятельности.

Появился лимит. Теперь компания может не учитывать НМА, стоимость которых ниже лимита. А лимит — устанавливать самостоятельно. Например, решить, что не будет учитывать НМА дешевле 1 млн ₽. Раньше речи о лимитах стоимости не было.

Ввели понятие материальных носителей. Раньше такого понятия не было, и НМА учитывали без стоимости носителей. Например, если уникальный код хранился на сервере, то сервер к этому НМА вроде как отношения не имел. Теперь понятие появилось, а компания может решить сама, как учитывать носитель: отдельно или вместе с НМА.

Отражение НМА в финансовой отчетности по РСБУ и МСФО

Нематериальные активы не лежат на складе, но в балансе они есть. Это конкретная строка 1110 — «Нематериальные активы» в разделе внеоборотных активов. Там показывают остаточную стоимость: первоначальная минус амортизация НМА.

Что еще должна раскрыть компания в пояснениях по ФСБУ 14/2022:

-

способ перехода (ретроспективный/альтернативный/ перспективный);

-

лимит стоимости НМА (если установлен);

-

способы амортизации и сроки полезного использования НМА;

-

данные о движении НМА за период (поступление, выбытие и т. д.) и их остаточной стоимости;

-

сведения о переоценке и обесценении НМА, а также об активах с ограничениями прав, например, в залоге, и созданных самой организацией.

Учет НМА в российских стандартах бухгалтерского учета (РСБУ) и по международным правилам (международным стандартам финансовой отчетности — МСФО, стандарт IAS 38 «Нематериальные активы») похожи, но есть различия.

| Критерий | РСБУ | МСФО (IAS 38) |

|

Критерии признания НМА |

Требуется документальное подтверждение исключительных прав; срок использования более 12 месяцев; использование в деятельности компании. |

Достаточно идентифицируемости и контроля над активом и ожидания будущих экономических выгод; подтверждение прав через документы не всегда обязательное. |

|

Классификация объектов |

Включает организационные расходы и оформленные результаты НИОКР (при условиях признания). |

Организационные расходы списываются сразу; не включает созданные компанией товарные знаки и фирменные наименования как НМА (без соблюдения критериев). |

|

Затраты на НИОКР |

Все затраты включаются в стоимость НМА при положительном результате и наличии оформления. |

Исследования списываются как расходы. Разработки капитализируются только при выполнении критериев признания. |

|

Внутренне созданные НМА |

Можно признавать при выполнении условий . |

Как правило не признаются за исключением затрат на разработки при выполнении критериев. |

|

Неисключительные права (франчайзинг, квоты и т.п.) |

Могут не признаваться как НМА. Зависит от прав и контроля. |

Могут признаваться как НМА, если соответствуют критериям идентифицируемости, контроля и будущих выгод. |

|

Отсрочка/рассрочка платежа (более 12 месяцев) |

Нет специальных правил. Стоимость обычно отражается без учета отсрочки. Разница признается как процентные расходы. |

Стоимость при учете по МСФО определяется с учетом временной стоимости денег (при необходимости дисконтирования) |

|

Обесценение |

Проверка на обесценение обязательна и проводится раз в год или чаще при признаках обесценения. |

Регулируется стандартом IAS 36. Требования к тестам на обесценение более формализованы и строгие. |

|

Амортизация |

Амортизируемая стоимость = первоначальная (восстановительная) стоимость − ликвидационная стоимость. |

Амортизируемая стоимость = первоначальная (восстановительная) стоимость − ликвидационная стоимость. Требования к пересмотру срока полезного использования строже. |

Налоговый учет нематериальных активов

То, что компания показала как актив в бухгалтерии, налоговая может не признать. И наоборот.

Критерии признания НМА в налоговом учете прописаны в главе 25 Налогового кодекса РФ, в статьях 256–258 и 325. Чтобы объект признали НМА, он должен одновременно соответствовать четырем условиям:

-

Приносить экономические выгоды — использоваться для получения дохода либо для управленческих нужд организации.

-

Иметь срок полезного использования от 12 месяцев.

-

Иметь первоначальную стоимость более 100 000 ₽. Объекты дешевле списываются как материальные затраты.

-

Иметь документальное подтверждение существования актива и исключительного права на него (патенты, свидетельства, договоры и т. д.).

НК РФ и ПБУ/ФСБУ расходятся в нескольких моментах.

| Критерий | Бухгалтерский учет | Налоговый учет |

|

Критерии признания |

5 критериев: нет материально-вещественной формы; идентифицируемость; назначение для использования в деятельности организации; срок полезного использования более 12 месяцев; способность приносить экономические выгоды в будущем |

4 основных критерия: наличие исключительных прав на объект; способность приносить экономические выгоды; срок полезного использования более 12 месяцев; первоначальная стоимость объекта превышает 100 000 ₽ |

|

Созданные своими силами |

НМА только при исключительных правах |

Часто признаются расходами, а не активом |

|

Методы амортизации |

Линейный, уменьшаемого остатка, по объему |

Только линейный и нелинейный (ст. 259 НК РФ) |

|

Срок полезного использования (СПИ) |

Устанавливает компания |

По классификации или компании (ст. 258 НК РФ) |

|

Списание НМА |

После полной амортизации или выбытия |

Налоговая делит все активы, в том числе НМА, на 10 амортизационных групп. Вот классификация с примерами:

| Амортизационная группа | Срок полезного использования (СПИ) | Примеры нематериальных активов |

|

Первая |

От 1 года до 2 лет включительно |

Краткосрочные лицензии на программное обеспечение с ограниченным сроком |

|

Вторая |

Свыше 2 лет до 3 лет включительно |

Лицензии на ПО на 2–3 года; временные права на использование торговых марок |

|

Третья |

Свыше 3 лет до 5 лет включительно |

Исключительные права на базы данных с ограниченным сроком использования |

|

Четвертая |

Свыше 5 лет до 7 лет включительно |

Права на промышленные образцы с сроком 5–7 лет; долгосрочные лицензии на специализированное ПО |

|

Пятая |

Свыше 7 лет до 10 лет включительно |

Исключительные права на программы для ЭВМ со сроком использования 7–10 лет; долгосрочные права на товарные знаки |

|

Шестая |

Свыше 10 лет до 15 лет включительно |

Патенты на изобретения с оставшимся сроком 10–15 лет; долгосрочные права на ноу‑хау |

|

Седьмая |

Свыше 15 лет до 20 лет включительно |

Исключительные права на селекционные достижения со сроком 15–20 лет; долгосрочные авторские права |

|

Восьмая |

Свыше 20 лет до 25 лет включительно |

Долгосрочные патенты с оставшимся сроком 20–25 лет; исключительные права на топологии интегральных микросхем |

|

Девятая |

Свыше 25 лет до 30 лет включительно |

Исключительные права с длительным сроком 25–30 лет |

|

Десятая |

Свыше 30 лет |

Долгосрочные исключительные права; бессрочные ноу‑хау при установленном СПИ более 30 лет |

Если определить СПИ для НМА невозможно, в налоговом учете актив отправляется в 10-ю амортизационную группу. Но для ПО и ноу-хау есть исключение: компания вправе установить свой срок — главное, чтобы не менее двух лет.

При формировании стоимости компания собирает все затраты на создание или покупку, плюс пошлины и регистрацию. Но только те расходы, которые перечислены в НК РФ, — остальные налоговая не примет.

Отдельный бонус предусмотрен для НИОКР. Расходы на разработки можно списать единовременно, а не через амортизацию и с коэффициентом 2,0 от фактических затрат. Правда, только для тех НИОКР, которые попали в специальный перечень правительства.

Временные разницы — главный источник ошибок в учете. Они возникают, когда сроки списания расходов в бухгалтерском и налоговом учете не совпадают.

Например, в бухучете компания амортизирует актив 5 лет, а в налоговом — списывает всю сумму сразу. Бывает и наоборот. Налоговая служба требует распределять расходы 10 лет, а бизнес полностью списывает их за 3 года. Эти расхождения формируют отложенный налог. Отслеживать и контролировать такие разницы необходимо строго по правилам ПБУ 18/02, иначе компания некорректно рассчитает налог на прибыль.

Учёт деловой репутации

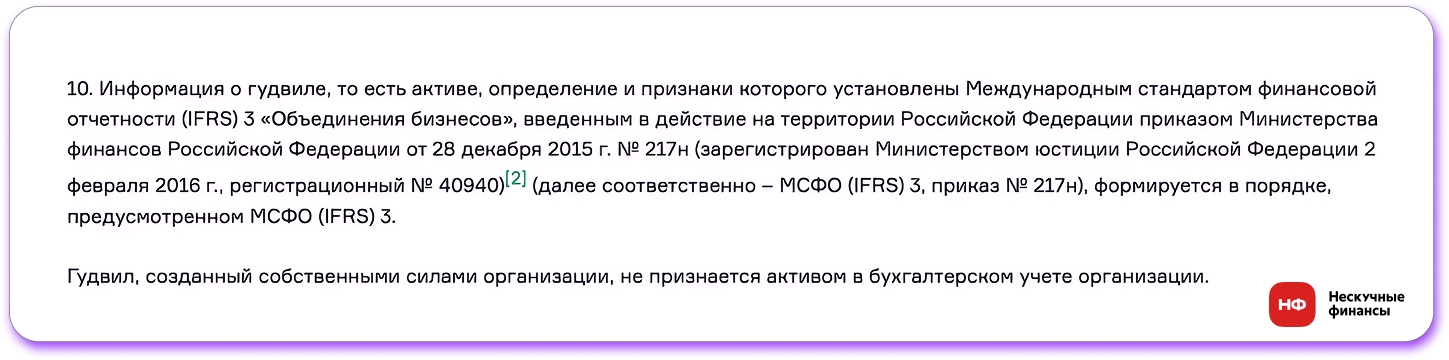

Раньше было так: если покупали компанию, то ее деловая репутация считалась нематериальным активом. По новому стандарту ФСБУ 14/2022, деловая репутация приобретенной компании из общего состава НМА исключается и учитывается по международным правилам.

Теперь используется понятие деловой репутации (гудвила), созданной своими силами. Такая репутация не признается активом и учитывается в особом порядке — по правилам МСФО.

Важно различать:

-

Внутренне созданная деловая репутация нарабатывается годами. По правилам РСБУ она не признается нематериальным активом. Сколько бы средств фирма ни вкладывала в рекламу или обучение сотрудников, поставить это достижение на баланс нельзя.

-

Приобретенная деловая репутация возникает исключительно при покупке другого бизнеса, если цена сделки превышает реальную стоимость его чистых активов. Такую репутацию можно и нужно ставить на баланс в качестве нематериального актива.

А в финансовом учете деловую репутацию как НМА по-прежнему можно оценить несколькими способами: качественным, количественным и дополнительными методами.

Количественная оценка деловой репутации — это разница между стоимостью компании и суммой собственного капитала. Или ее еще можно рассчитывать как избыточную прибыль — тот объем продаж, что бизнес получает благодаря репутации.

Качественная оценка деловой репутации — это всевозможные рейтинги и социологические исследования. Например, рейтинг лучших работодателей России по версии Forbes.

Стоимость деловой репутации определяют так:

Например, ООО «Ромашка» продаёт свой бизнес, и, согласно бухгалтерской отчетности, его активы оцениваются в 12 млн руб. Покупатель, ООО «Аленький цветочек», по договору заплатил 16 млн руб. Разница в 4 млн руб — это стоимость деловой репутации, которую «Аленький цветочек» может учесть в своём балансе как нематериальный актив с этой первоначальной стоимостью.

В этом случае мы говорим о положительной деловой репутации, которая добавляет ценность компании, поскольку обещает принести прибыль в будущем.

Стоимость деловой репутации определяют профессиональные оценщики, анализируя финансовую отчетность, экспертные мнения и результаты опросов.

Дополнительные методы количественной оценки:

1. Метод избыточных прибылей. Компания считает, какую прибыль приносят все активы, вычитает прибыль от материальных активов. Остаток — «лишняя» прибыль от гудвилла.

Пример

У фабрики материальные активы дают 10% рентабельности (2 млн ₽), а реальная прибыль — 3 млн ₽. «Лишний» 1 млн ₽ — работа репутации. Капитализируете его — получаете оценку деловой репутации.

Пример

Клиентская база, наработанная за 5 лет, позволяет избегать стартовых затрат на привлечение. Для создания аналогичного ресурса с нуля конкуренту потребуется направить 20 млн рублей на рекламу, скидки и оплату труда менеджеров.

Рыночная стоимость данного гудвила (репутации и готовой базы) оценивается в 20 млн рублей. Актив обеспечивает готовое конкурентное преимущество, которое отсутствует у новых участников рынка.

Сервис доставки еды стабильно зарабатывает 5 млн ₽ выручки в месяц. Для ниши локальной доставки отраслевой коэффициент — 0,6.

Считаем: 5 млн ₽ × 0,6 = 3 млн ₽. Это ориентировочная стоимость бренда, лояльности клиентов и наработанной репутации. Плюс метода — простота, минус — коэффициент часто берут «с потолка».

Когда методы оценки показывают, что бизнес стоит дешевле своих чистых активов, возникает отрицательная репутация. И тут начинаются различия между РСБУ и МСФО.

По МСФО положительная деловая репутация сразу признается в составе прибыли на дату приобретения. По РСБУ подход стал ближе к международному, и отрицательная деловая репутация также признается в доходах на момент приобретения.

Практические рекомендации по управлению деловой репутацией:

Документируйте все, что создает репутацию. Отзывы, рейтинги, награды. На баланс это не поставить, но при продаже бизнеса это весомый аргумент.

При покупке компании заказывайте оценку деловой репутации у независимого оценщика. Налоговая и аудиторы работают с подтвержденными цифрами.

Управление деловой репутацией — это не только пиар, но и документооборот. Храните договоры, патенты, лицензии. Без документа любая репутация для бухгалтера — ноль.

Товарный знак — это НМА или нет

Раньше товарные знаки и знаки отличия считались НМА, но с 2024 года перестали. Согласно Федеральному стандарту бухгалтерского учета — ФСБУ 14/2022, нематериальными активами не считаются:

-

название;

-

товарный знак;

-

логотип;

-

фирменный герой;

-

другие средства индивидуализации, созданные собственными силами организации.

То есть логотип, заказанный в дизайн-студии, можно будет отнести к НМА, а разработанный сотрудником компании — уже нет.

Что не входит в нематериальные активы

Согласно тем же ПБУ 14/2007, в НМА не входят:

-

Неудачные попытки и эксперименты, исследования или разработки без результатов. Например, если компания пыталась разработать таблетку от всех проблем, но не смогла, неудачные образцы нельзя будет записать в НМА.

-

Не оформленные по закону или незаконченные работы. К примеру, уникальные конструкции без патента.

-

Материальные носители НМА. Флешка, на которой хранится код первой в мире социальной сети для гусей-интровертов, не считается НМА, а вот сам код — да.

-

Финансовые вложения. Нельзя записать в НМА те деньги, что собственник вкладывает в компанию.

-

Расходы на открытие юрлица.

-

Интеллектуальные и деловые качества сотрудников, их квалификация и способность к труду.

Согласно ФСБУ 14/2022, к этому списку добавили:

-

Знаки отличия, созданные собственными силами компании.

-

Поисковые активы — это не про Гугл, а про лицензию на поиск полезных ископаемых.

-

Долгосрочные активы к продаже.

-

Информацию о покупателях, заказчиках, организациях, проще говоря — базы данных.

К примеру, часто собственники хотят включить в нематериальные активы обучение персонала. Логика такая: мы вложились в образование сотрудников, они стали круче, получили опыт, и теперь наша команда — это актив. Но в ПБУ 14/2007 четко прописано, что качества и опыт сотрудников не могут быть НМА компании.

Зачем вообще вести учет НМА?

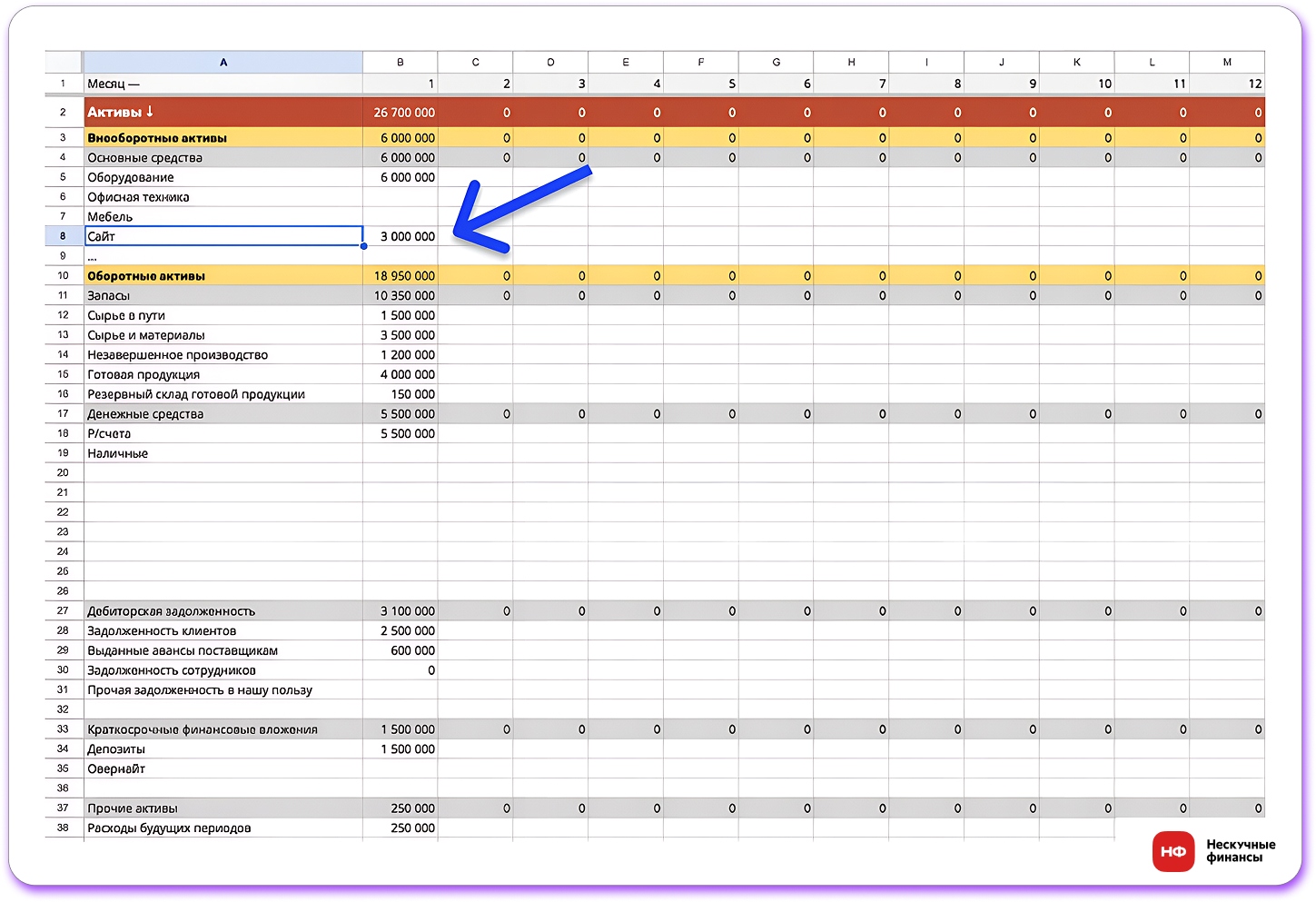

Представим: бизнес вложил в разработку сайта 5 млн ₽. Дальше есть два варианта:

- учесть сайт как нематериальный актив, увеличить собственный капитал и стоимость бизнеса;

- учесть 5 млн ₽ в расходах бизнеса, завысить расходы (а это может заинтересовать налоговую) и уменьшить собственный капитал.

Первый вариант — правильный. Он соответствует реальности, бухгалтерским правилам и требованиям налоговой.

Как бизнес может получить нематериальный актив

Есть четыре способа, как бизнес может образовать нематериальный актив: создать, купить, принять в дар или получить от собственника. Разберем чуть подробнее каждый.

Создать. Это когда компания сама разрабатывает, придумывает, изобретает ноу-хау, секретный рецепт, формулу или что-то еще. При этом она может тратиться на оплату материалов, неудачных попыток, работу сотрудников.

Например: компания «Гедеон Рихтер» разработала препарат «Эстеретта». Формула препарата — это НМА, и компания получила его, разработав самостоятельно.

Купить. Компания может купить готовый сайт, товарный знак, чье-то изобретение или исключительное право. Купили, поставили себе на баланс, готово.

Например: Яндекс купил Delivery Club и получил все его нематериальные активы, например, товарный знак, код приложения.

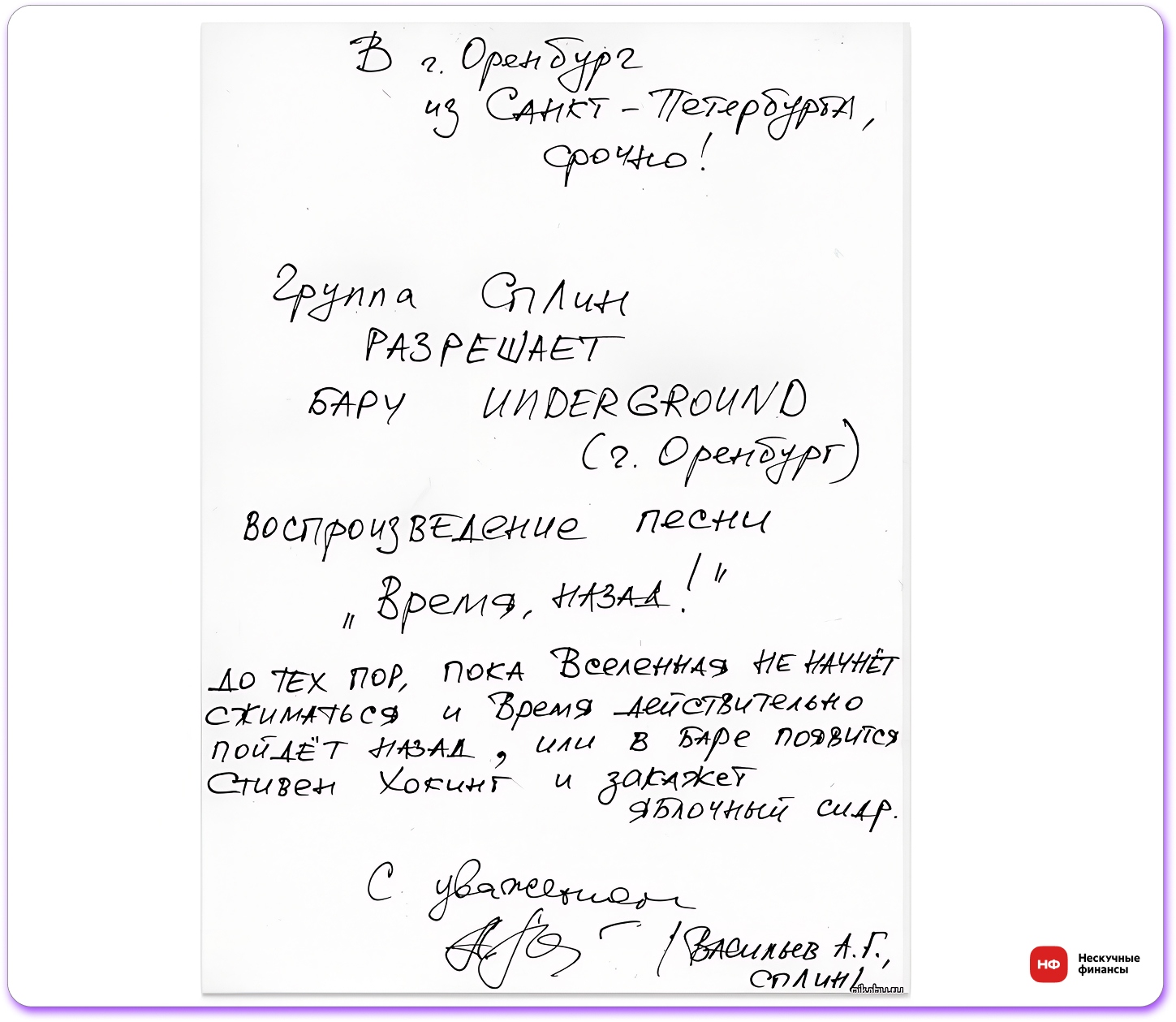

Принять в дар. Нематериальный актив бизнесу могут подарить. Тогда оформляется договор дарения. Например: много лет назад группа «Сплин» подарила бару право воспроизводить одну из своих песен. Эта история довольно сильно вирусилась в тот момент:

Получить от собственника. Если у собственника есть что-то ценное, и он хочет отдать это бизнесу, он вкладывает НМА в уставной капитал. Например, полковник Сандерс мог бы вложить рецепт курочки в уставной капитал KFC.

И здесь мы подходим к вопросу оценки нематериальных активов: как понять, сколько стоит рецепт крылышек KFC? Как оценить что-то менее крутое, допустим, рецепт круассанов от собственника кофейни? Такой рецепт будет стоить миллион или три рубля? Разберемся в следующем разделе.

Правовая защита ноу-хау и коммерческой тайны как НМА

Компания придумала уникальный рецепт, крутую методику или хитрый алгоритм. Но без защиты интеллектуальная собственность не станет НМА на балансе.

Ноу-хау (секрет производства) — особенный объект. Его не нужно регистрировать в Роспатенте, достаточно ввести режим коммерческой тайны.

По закону информация должна отвечать критериям, чтобы ее отнесли к коммерческой тайне:

относиться к предпринимательской деятельности предприятия;

иметь реальную или потенциальную коммерческую ценность;

к ней не должно быть свободного доступа на законных основаниях;

в отношении тайны компании должна ввести режим конфиденциальности.

Вот ноу-хау, которые можно учесть как НМА:

технологический процесс производства, например, особая термообработка деталей;

рецептура продукта (продукты компаний Coca-Cola и KFC — классика);

методика обучения или диагностики для консалтинга или медицины;

алгоритм обработки данных: для ИТ-компаний.

Пошаговая инструкция: как ввести режим коммерческой тайны

Чтобы ноу-хау признали НМА:

Создайте перечень сведений, которые составляют коммерческую тайну. Конкретно: формула, технология, секреты производства.

Утвердите Положение о коммерческой тайне — внутренний документ, где прописаны правила доступа и ответственность.

Промаркируйте носители. На документы и файлы поставьте гриф «Коммерческая тайна».

Возьмите с сотрудников подписку о неразглашении. Каждый, кто узнал информацию по работе, должен подписать документ.

Ограничьте доступ к носителям с данными: пароли, сейфы, отдельная папка на сервере.

Выполнили все шаги, ввели режим коммерческой тайны, защитили ноу-хау от утечек — отлично. Но прежде чем ставить актив на баланс, предстоит ответить на вопрос: а стоит ли вообще его прятать? Может, выгоднее не секретничать, а получить патент? Разберемся в этом.

| Критерий | Патент | Режим коммерческой тайны |

Регистрация | Обязательна — проходит в Роспатенте; без регистрации права нет | Не требуется — режим устанавливается внутренними процедурами и документами |

Срок охраны | Ограничен, например, 20 лет для изобретения | Действует, пока сохраняется секрет и применяются меры защиты |

Раскрытие информации | Патентная заявка и патент публикуются — суть становится общедоступной | Информация не раскрывается публично |

Затраты | Пошлины, подготовка заявки, услуги патентного поверенного | Вложения в внутренние регламенты, доступы, договоры о конфиденциальности, технические меры защиты |

Когда выгоднее | Когда идею можно описать и опубликовать (формула, конструкция) и требуется исключительное право на ее использование | Когда технология трудно восстановима по внешним признакам (рецепт, алгоритм реализации) и есть уверенность в надежной защите секрета |

Для бухгалтера важно, что и в том, и в другом случае ноу-хау может быть НМА. Но для патента документы одни (патент, договоры), для коммерческой тайны — другие (приказы, положения, NDA).

Коммерческая тайна требует активной защиты документами. Зато компания точно знает, кто и когда подписал обязательство не разглашать.

Как бизнесу оценивать нематериальные активы

Существуют три метода оценки нематериальных активов.

-

Экспертная оценка. Актив оценивает независимый эксперт на основе рыночного анализа.

-

Оценка по затратам. Для первоначальной оценки берут затраты на создание или покупку нематериального актива — те, что компания может подтвердить и посчитать. Условно: оплата почасовой ставки разработчика — да, нервы собственника — нет.

-

Рыночная оценка — актив стоит столько, за сколько его сейчас можно продать на рынке. К примеру, на Авито.

Например, собственник хочет внести в уставной капитал свой рецепт круассанов. Сначала его оценка выносится на решение учредителей: они могут договориться о стоимости, к примеру, оценить рецепт в 10 000 ₽ и засчитать как вклад в уставной капитал. А могут не договориться. Тогда нужно пригласить независимого эксперта, чтобы тот оценил рецепт по рыночной стоимости.

Важно: если компания пригласила эксперта, то в уставной капитал нельзя будет записать сумму больше, чем скажет эксперт. Условно: эксперт говорит, что рецепт стоит 10 000 ₽, а компания записывает как 100 000 ₽, — так нельзя! Менять сумму можно только в меньшую сторону.

Переоценка нематериальных активов

Как и основные средства, нематериальные активы проходят переоценку. Ее делают не чаще раза в год или так, как прописано в учетной политике организации.

Смотрят: были ли какие-то вложения в НМА? Доработки? Расходы на регистрацию? Если да, прибавляют эти затраты к стоимости нематериального актива.

Амортизация НМА

В финансовом учёте нематериальные активы ведут по принципу основных средств — записывают в балансе в разделе «Активы» — «Внеоборотные активы».

Для баланса используют первоначальную стоимость НМА, а для расчета амортизации — срок полезного использования.

На СПИ влияет тип НМА. Например, патент на изобретение — до 20 лет, полезная модель — до 10 лет, промышленный образец — до 5 лет. Если патент имеет ограниченный срок, СПИ не может быть дольше этого срока.

Амортизацию рассчитывают тремя методами.

-

Линейный метод: амортизация рассчитывается по нормам, исходя из срока эксплуатации объекта.

-

Метод уменьшаемого остатка: отчисления основаны на остаточной стоимости на начало отчётного периода.

Пример

Компания разработала себе сайт, потратила на это 3 млн ₽. Она планирует использовать сайт 10 лет, значит, каждый месяц компания будет списывать на амортизацию сайта сумму по такой формуле: 3 млн ₽ / (10 × 12) = 25 000 ₽.

Пропорционально объему продукции. Самый логичный для тех случаев, когда износ актива зависит не от времени, а от интенсивности использования.

Амортизация = (стоимость / общий объем) × фактический объем за период.

Пример

База данных рассчитана на 100 тысяч запросов. При выполнении в текущем месяце 5 тысяч запросов расходуется 5% ресурса. Соответственно, амортизация за месяц составит 5% от стоимости базы (500 тыс. ₽ × 5% = 25 тыс. ₽).

Интенсивность использования напрямую определяет скорость списания стоимости. Метод оптимален для программного обеспечения, лицензий с ограниченным числом операций или технологий, износ которых зависит от объема выработки.

Выбор метода амортизации напрямую влияет на три вещи: ежемесячные расходы, чистую прибыль и стоимость активов в балансе.

Линейный метод дает стабильные и предсказуемые показатели. Уменьшаемого остатка — занижает прибыль в первые годы, но повышает в последующие. Метод единицы продукции привязывает расходы к реальной деловой активности: прибыль падает в «горячие» месяцы и растет в спокойные.

Если организация не на упрощенном учете, ФСБУ 14/2022 требует ежегодно проверять НМА на обесценение — то есть убеждаться, что их балансовая стоимость не завышена.

При переходе к амортизации, помните: в бухгалтерском учете доступно три метода (линейный, уменьшаемого остатка и пропорционально объему), а в налоговом — только два (линейный и нелинейный). Из-за этих различий, а также из-за разного определения срока полезного использования, возникают временные разницы по ПБУ 18/02.

Подробнее об амортизации мы рассказывали в других статьях:

Почему считать амортизацию — это обязательно

Методы начисления амортизации, чтобы считать точнее

Как амортизировать оборудование, которое быстро дешевеет

Какой смысл хранить амортизационные деньги

НМА в бухгалтерском учете

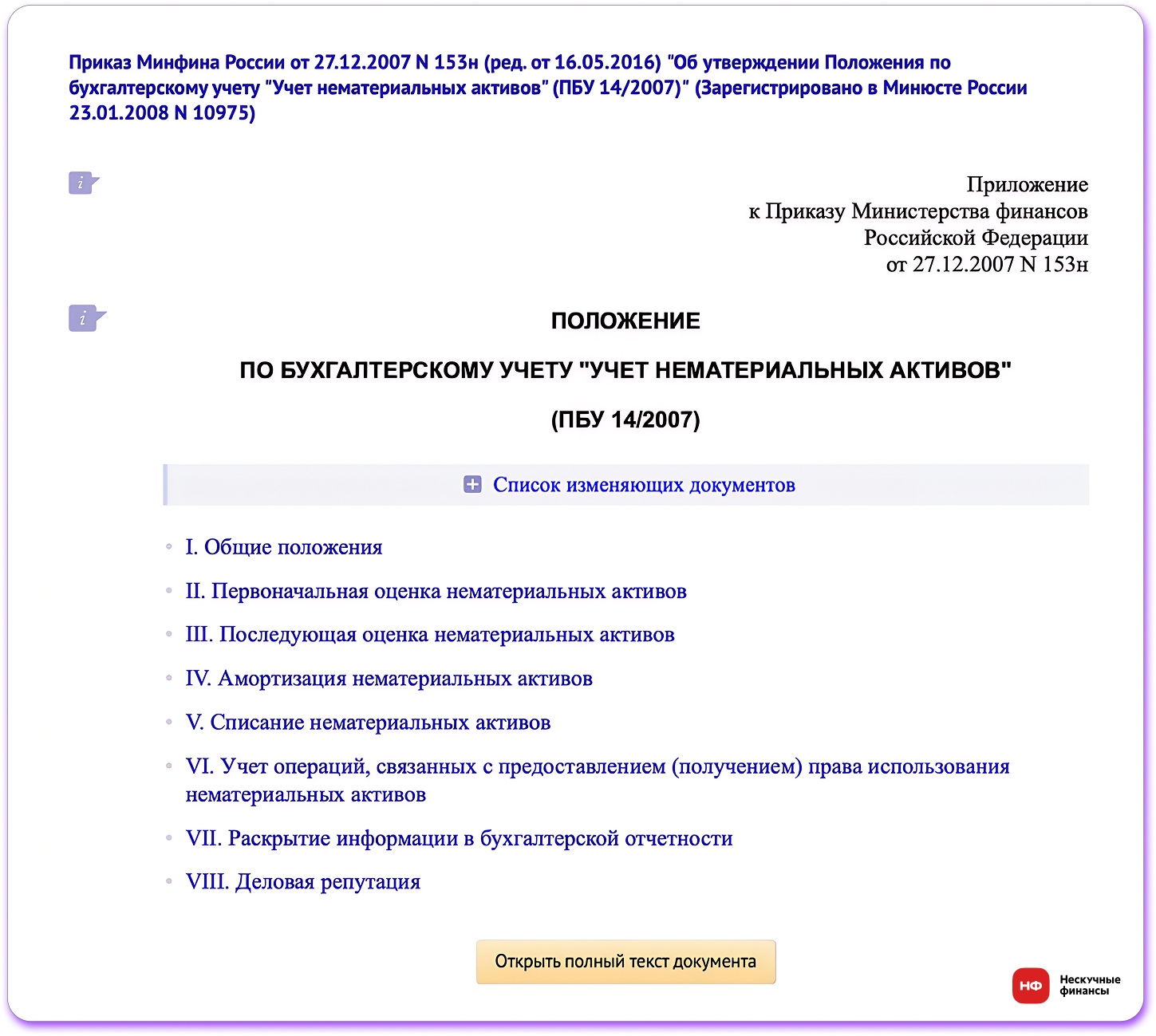

В отличие от финансового учета, в бухгалтерском всё очень строго: на каждый чих есть свой регламент. Для НМА есть правила, как оценивать, переоценивать, амортизировать, учитывать, списывать, раскрывать информацию, — всё это прописано в Приказе Минфина России № 153 от 27.12.2007 «Об утверждении Положения по бухгалтерскому учету нематериальных активов» — том самом ПБУ 14/2007, о котором говорили выше.

Отражение НМА в отчетности по РСБУ и МСФО

Важно правильно классифицировать разные виды НМА:

Деловая репутация (гудвил) показывается отдельно или в составе НМА.

НИОКР — если признана активом, тоже в составе НМА.

Все остальные объекты (патенты, программы, товарные знаки) — общей суммой.

ФСБУ 14/2022 обязывает компанию раскрыть в пояснениях к отчетности не просто общую сумму НМА, а детальную картину по каждому объекту: первоначальную и остаточную стоимость, срок полезного использования и метод амортизации.

Инвесторы и проверяющие должны узнать о фактах обесценения и результатах контрольных проверок, а также увидеть полный перечень объектов, которые компания использует по неисключительным правам.

Если перейти на уровень международных стандартов, то IAS 38 расходится с РСБУ по нескольким ключевым позициям.

| Что сравниваем | РСБУ | МСФО |

Признание НМА | 5 критериев: отсутствие материально-вещественной формы; использование в деятельности организации; использование более 12 месяцев; выгода в будущем; возможность выделения или отделения от других активов | 3 критерия: идентифицируемость; контроль; будущие экономические выгоды |

Созданные НИОКР | Актив только при исключительных правах | Можно признавать при доказанной осуществимости |

При подготовке отчетности по МСФО данные из РСБУ трансформируют:

что-то, что у компании не было активом, например, незарегистрированный товарный знак, по МСФО может им стать;

срок полезного использования и ликвидационную стоимость;

амортизацию деловой репутации сторнируют и заменяют тестом на обесценение.

В итоге финансовая отчетность НМА по МСФО дает инвесторам более консервативную картину, а по РСБУ — формально правильную, но иногда отличающуюся.

НМА как источник конкурентных преимуществ

Несколько десятков лет назад главная ценность компании была на складах и в цехах: станки, здания, товары. Сейчас до 90% стоимости современных технологических и брендовых компаний приходится на нематериальные активы. НМА создают то, что сложно скопировать.

Как НМА создают конкурентные преимущества

Патенты. Компания разработала новое устройство, запатентовала — и на много лет никто не может его выпускать без ее разрешения. Конкурентное преимущество за счет юридической монополии. Например, у фармкомпаний десятки патентов на лекарства. Пока патент действует — конкуренты не заходят.

Товарные знаки. Узнаваемый бренд позволяет ставить цену выше рыночной. Покупатель готов платить за знакомое имя. Товарный знак способствует росту выручки через лояльность и премиальную наценку. Это прямая количественная связь НМА и финансовых показателей.

Ноу-хау. Секретный рецепт, уникальная технология сварки, алгоритм сортировки. Если оформить как коммерческую тайну, конкуренты не узнают, как у компании так дешево или качественно получается.

Все это увеличивает маржинальность и стоимость бизнеса.

Российские примеры

Лаборатория Касперского. Десятки патентов на технологии антивирусной защиты. Конкуренты не могут просто скопировать алгоритмы — это сразу суд.

Т-Банк. Главная ценность — не отделения, а IT-платформа, бренд, базы данных.

Авито. Платформа, бренд, пользовательская база — вот что стоит денег, а не серверы.

Но мало создать патент или зарегистрировать товарный знак. Их нужно защищать, продлевать, а иногда — продавать или покупать. Стратегическое управление НМА — это отдельная задача. Самый простой подход: раз в год смотреть, какие НМА работают на рынок, а какие просто лежат на балансе и тянут амортизацию. От бесполезных — избавляться. Перспективные — докручивать.

Нематериальные активы бизнеса: в двух словах

-

Нематериальные активы — это активы бизнеса, у которых нет вещественного воплощения, например, код сайта, деловая репутация, секретный рецепт. Но они помогают бизнесу генерировать прибыль.

-

Примеры нематериальных активов: произведения науки, литературы и искусства; программы ЭВМ; изобретения; полезные модели; ноу-хау; селекционные достижения; товарные знаки.

-

Не считаются нематериальными активами: качества сотрудников; финансовые вложения; неудачные изобретение и попытки; всё, что нельзя подтвердить документами.

-

Бизнес может создать НМА, купить их, принять в дар или получить от собственника в качестве вклада в уставной капитал.

-

НМА оценивают тремя способами: с помощью эксперта, по затратам на создание или покупку, рыночным методом.

-

Нематериальные активы в финучете ведутся по принципу основных средств. В бухгалтерском — по правилам из ПБУ 14/2007.

Поможем разобраться с НМА и другими задачами

Финдиректора Нескучных помогают предпринимателям с разными задачами. К примеру, поможем:

-

провести инвентаризацию, чтобы понять, какие активы есть, в том числе — нематериальные;

-

собрать баланс, чтобы узнать, где деньги и насколько богата компания;

-

избавиться от вечной нехватки денег;

-

придумать, как работать эффективнее и зарабатывать больше.

Вот как это обычно бывает:

Мы работаем с разным бизнесом: строительными компаниями, ресторанами, стоматологиями, торговыми предприятиями, айти-компаниями и много с кем еще.

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна — не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, Казахстана, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓