Все чаще мы, финдиры Нескучных, сталкиваемся с тем, что собственники ведут только отчет о движении денежных средств (ДДС). О состоянии бизнеса они судят только по этому отчету: прибылью считается остаток денег на счетах, выручкой — приход денег. Это в корне неверно.

А еще в какой-то момент возникают вопросы: «С какой скоростью прирастают мои финансовые вложения?», «Сколько мне должны покупатели?», «Сколько я должен поставщикам?» И тогда на отчет ДДС возлагаются еще и нереальные задачи по ответам на эти вопросы. Из него пытаются вытащить дополнительную аналитику, на которую он по определению не способен.

В этой статье расскажем, какие задачи на самом деле выполняет ДДС, а какие стоит возложить на другие инструменты и не приделывать бедному ДДС третью ногу. Третья нога не нужна. Нужны три отчета.

Не требуйте от ДДС невозможного — толку все равно не будет

Две главные функции отчета ДДС

Часто предприниматели размышляют чересчур просто: «Ну деньги — вот же они! Бери и считай, что нужно, зачем мне остальные отчеты?» Но на самом деле, ДДС — простой отчет, у которого только две основные функции.

1. Показывать движение денег. Пришли деньги — вы внесли в отчет сумму прихода: от кого, за что, на какой счет или в какую кассу. Заплатили кому-то — внесли расход.

2. Анализировать денежный поток. В этом отчете вы видите, на что тратятся деньги, в каком количестве и на каких счетах они лежат, как они двигаются между счетами, сколько денег за отчетный период пришло и сколько ушло.

На ряд важных вопросов о вашем бизнесе ответят другие отчеты — ОПиУ и Баланс. Расскажу о трех самых главных показателях, которые вы найдете только в этих отчетах и никак не в ДДС.

«Чему равна моя прибыль?» Ответ — в ОПиУ

Часто собственники считают, что деньги, которые платят клиенты — это выручка. А прибылью считают остатки денег на расчетном счете.

Но деньги, выручка и прибыль — это абсолютно разные вещи. И если все это смотреть только в отчете ДДС, можно досмотреться до кассовых разрывов и ошибочного мнения о прибыльности или убыточности бизнеса.

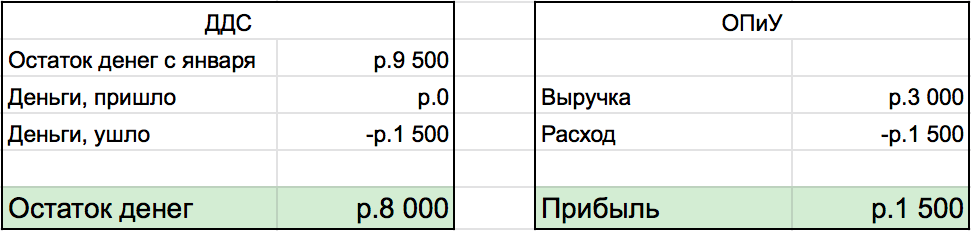

А теперь давайте сведем всё это в одну таблицу, чтобы вы поняли: деньги и прибыль — это не одно и то же.

Таблицы выше наглядно показывают две вещи:

1) Деньги, которые пришли в кассу — это не выручка

2) Сумма денег на конец периода, которую показывает отчет ДДС — это не прибыль.

Надо ли говорить, что если компания заработала 500 ₽, а собственник думает, что 9 500 ₽ — это так себе ситуация

«Сколько у меня запасов?» Ответ — в Балансе

Да-да, в своей практике я сталкивалась с тем, что даже движения товара по складу смотрели через ДДС. Но такой анализ может ввести собственника в заблуждение о его реальных долгах и остатках на складах. Рассмотрим пример.

У Виталия компания по производству мебели. Он заказал крепежных материалов на 100 000 ₽. Поставщик работает по полной предоплате. Виталий заплатил 100 000 ₽ и занес выбытие в ДДС.

Но это еще не означает, что крепежные материалы поступили к нему на склад. После предоплаты и до момента прихода на склад они должны быть в графе «Дебиторская задолженность» в Балансе. Если поставщик не исполнит свои обязательства по поставке крепежных материалов, Виталий увидит это в Балансе.

А теперь представьте, какая каша будет у Виталия в «отчетности», если он любую оплату за материал считает приходом на склад. Ведь таких поставщиков у него с десяток и каждый работает по своей системе оплаты…

«Каков темп роста собственного капитала?» Ответ — тоже в Балансе

Ладно еще, когда предприниматели считают прибыль по ДДС. А бывает, что по отчету о движении денег пытаются посчитать темп роста собственного капитала. Для этого строят замысловатые таблички и настраивают различные связи между данными. Но в итоге все равно ничего не получается, потому что по отчету ДДС рассчитать скорость роста собственных денег в бизнесе НЕ-ВОЗ-МОЖ-НО!

Чтобы посчитать рентабельность собственного капитала (ROE), нужен и ОПиУ, и Баланс. Без них совсем никак.

Три отчета — и ни табличкой меньше

Отчет ДДС ведется у 90% предпринимателей, потому что он самый простой для понимания и для отражения в нем операций. Но когда у собственника начинают возникать вопросы, на которые ДДС не должен отвечать, не надо становиться Данилой Мастером и из обычного отчета о движении денег делать универсальный отчет, который покажет всю картину вашего бизнеса. Давайте не будем делать больно отчету ДДС, и дополним его ОПиУ и Балансом.

Еще раз повторим, какой отчет зачем нужен:

- ДДС — откуда пришли деньги, куда ушли, на каких счетах хранятся

- ОПиУ — сколько выручки получили, сколько расходов понесли, сколько чистой прибыли заработали

- Баланс — сколько должен я и сколько должны мне, сколько запасов на складе, чему равен собственный капитал