В этой статье расскажем, зачем бизнесу оставлять что-то на своем расчетном счете, сколько оставлять (не много, но и не мало!) и как не только не спустить все на кутеж с Гринфилд Спринг Мелоди, но и заработать.

Содержание

Сколько денег оставлять на расчетном счете компании: определяем неснижаемый остаток

Как посчитать, сколько у компании свободных средств

Разделение средств: операционные, резервные и инвестиционные остатки

Зачем вообще оставлять деньги на счете

Почему не стоит хранить все-все деньги бизнеса на расчетном счете: риски

Как не потратить чужие деньги: коротко о системе фондов и счетов

Остаток на расчетном счете: частые вопросы собственников

Остаток на расчетном счете: в двух словах

Поможем разобраться с деньгами, счетами и прибылью бизнеса

Что считается остатком

Остаток средств на расчетном счете — это все деньги, что лежат на счету компании. Включая авансы, возвраты, собственные средства, платежи от покупателей, кредиты и все остальное. Не все из этих средств принадлежат компании, но всеми ими она может распоряжаться.

А еще есть такое понятие, как остаток денежных средств, — сюда относятся вообще все-все деньги бизнеса: на счету, в сейфе, на корпоративной карточке, под матрасом главного бухгалтера или на депозите.

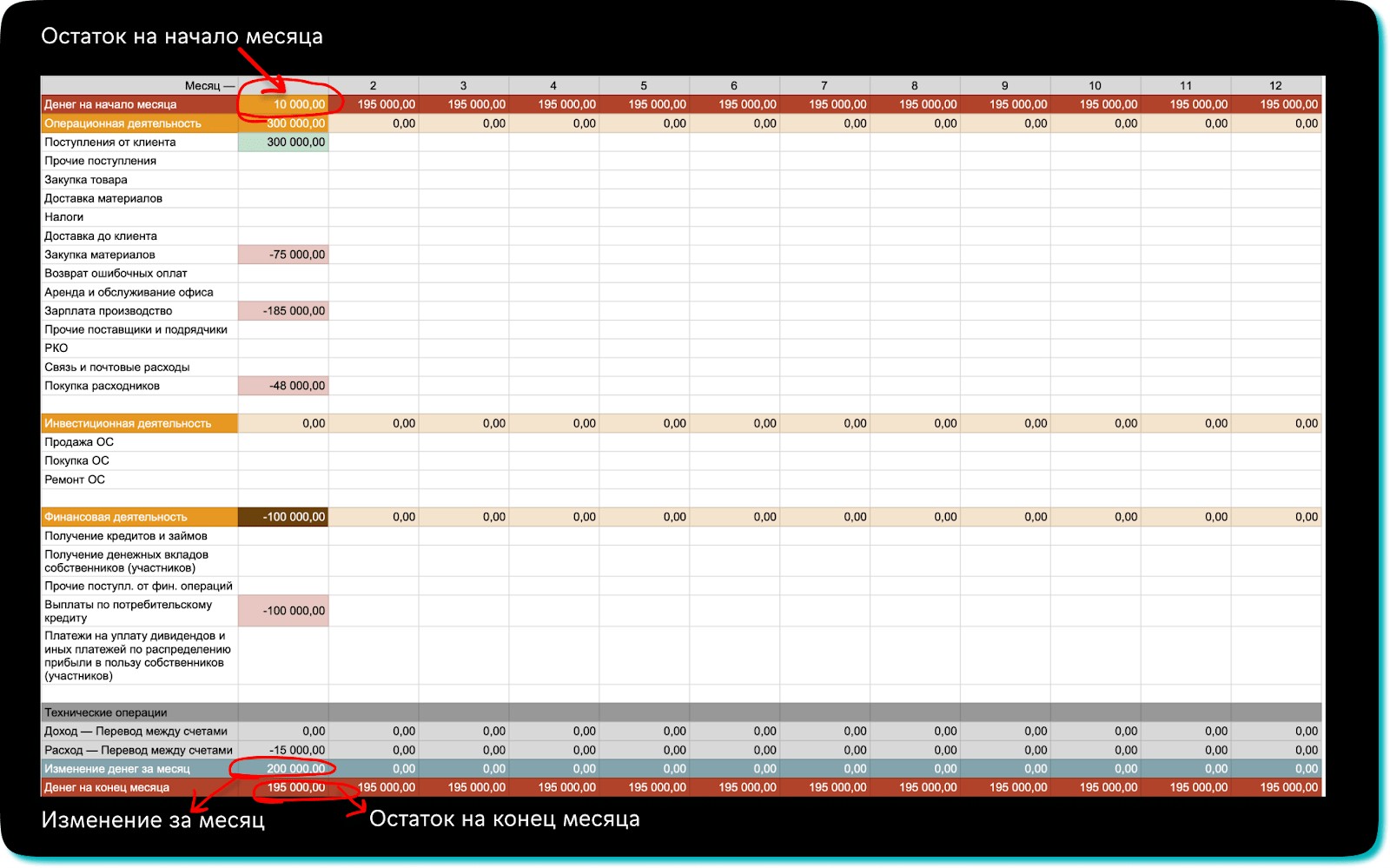

Остаток денежных средств считают за определенный период. Обычно берут месяц и смотрят три показателя:

- Остаток на начало периода, например, на 1 число. Сколько денег у компании есть на всех счетах, картах, депозитах на начало месяца.

- Остаток на конец периода, например, на 30 число. Сколько денег у компании осталось после месяца работы.

- Изменение за месяц — разница между остатком на начало и на конец месяца.

Все три показателя можно найти в таком отчете, как ДДС, — это отчет о движении денежных средств. Вот они на картинке ↓

Сколько денег оставлять на расчетном счете компании: определяем неснижаемый остаток

В НФ мы советуем клиентам держать на счете или в другом доступном месте определенное количество денег — неснижаемый остаток; это та сумма денег, с которой компания живет спокойно: платит зарплаты, налоги, закупает материалы, гасит кредиты и так далее. При этом ей на все хватает и не сильно страшны непредвиденные траты.

Чтобы посчитать неснижаемый остаток, нужно ↓

Шаг 1. Определить свой период оборачиваемости. Период зависит от специфики бизнеса. У одних компаний деньги оборачиваются быстро: вложили в товары на прошлой неделе, а на этой уже получили выручку. У других процесс идет дольше. Например, в январе получили аванс за строительство дома, строили, строили, и только в мае сдали объект и получили деньги. Но пока строили, нужно было платить рабочим и за материалы, — это важно учитывать.

В итоге у кого-то период оборачиваемости — месяц, а у кого-то — несколько лет. Удобнее здесь измерять в месяцах. И мы для примера возьмем 6 месяцев — эта информация понадобится дальше.

Шаг 2. Посчитать, сколько денег компании требуется на месяц. Сумма должна быть такой, чтобы ее хватило на расчеты с контрагентами, сотрудниками, кредиторами и государством.

Здесь считают расходы на месяц по основной деятельности — это то, чем собственно компания занимается. У строителей основной деятельностью будет постройка домов, у селлеров маркетплейсов — продажа товаров на Вайлдберриз. Плюс расходы на обслуживание кредитов.

Для примера возьмем сумму в 2 млн ₽ — допустим, столько компании требуется, чтобы спокойно работать месяц.

Шаг 3. Умножить требуемую сумму на 2–3 периода оборачиваемости. Дальше цифру из первого шага нужно умножить на цифру из второго и потом еще на 2–3. В нашем примере исходные данные такие:

- период оборачиваемости — 6 месяцев;

- требуемая сумма на месяц — 2 млн ₽.

Считаем неснижаемый остаток для двух сценариев: у компании одна сделка за период и каждый месяц есть сделки ↓

| Одна сделка за период | Есть сделки и поступления каждый месяц |

| 6 месяцев х 2 млн ₽ х 3* = 36 млн ₽ | 1 месяц х 2 млн ₽ х 3* = 6 млн ₽ |

| Сумма больше, потому что в течение полугода нет поступлений и нужно заранее формировать запас | Сумма меньше, потому что каждый месяц компания получает предоплаты или авансы по новым сделкам и может использовать эти деньги |

* 2–3, на которые умножаем в конце, — это негласный норматив. Столько денег хватит компании примерно на квартал работы. А вот брать в качестве неснижаемого остатка сумму расходов за месяц рискованно: поставщик может попросить 100% предоплату, хотя раньше давал отсрочки; арендодатель вдруг запросит оплату за три месяца вперед; кризисы опять же — всего не учесть, поэтому лучше перестраховаться.

В целом те, у кого оборачиваемость быстрая, откладывают сумму поменьше, у кого медленная — побольше.

Как ускорить оборачиваемость

Чтобы быстрее признавать выручку и закрывать обязательства, компании с длинным периодом оборачиваемости могут использовать лайфхак с поэтапной сдачей работ. Показываем на примере строительной компании:

— разработали проект — получили оплату за разработку проекта и предоплату за следующий этап;

— залили фундамент — получили оплату за заливку фундамента и предоплату за следующий этап;

— возвели стены — оплата за стены и так далее.

Суть в том, чтобы не сдавать работу целиком через год-два-три, а дробить ее на этапы и сдавать каждый отдельно раз в месяц. Это позволяет компании быстрее получать окончательные расчеты за сданные этапы и авансы за следующие.

А для максимально точного расчета неснижаемого остатка советуем:

- Вести платежный календарь, чтобы видеть, когда в компанию приходят деньги и когда они уходят.

- Индексировать расходы. Чтобы они соответствовали реальности. Ведь то, что в прошлом году стоило 100 000 ₽, в этом будет обходится дороже. Подробнее — в другой статье: «Как инфляция влияет на доходы и расходы бизнеса».

- Прогнозировать доходы. Анализировать воронку продаж, учитывать отток и приток клиентов, сезонность. Чтобы смотреть в будущее.

Как посчитать, сколько у компании свободных средств

Итак, в прошлом разделе определили, сколько денег компании нужно оставлять на расчетном счете, чтобы обеспечить финансовую безопасность и спокойствие. Но, прежде чем что-то отложить в подушку безопасности, нужно проанализировать, а каким количеством свободных средств располагает бизнес?

Узнать, сколько у компании свободных средств, помогут отчеты:

- учет дебиторки — показывает, сколько денег компании должны покупатели по уже выполненным обязательства, например, за сданные дома;

- учет кредиторки — показывает, кому и сколько должна компания, например, за работу сотрудников или поставку материалов;

- баланс — покажет, сколько у бизнеса незакрытых обязательств и на какую сумму, например, кредитов, долгов по зарплатам, перед налоговой или незавершенных заказов.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

В итоге формула для расчета получается такой:

Все деньги на всех счетах – все обязательства (авансы, незавершенные заказы, долги) за период = сумма свободных средств

Свободные деньги — это еще не прибыль бизнеса. Их можно направить на работу компании, но нельзя выводить в виде дивидендов или спускать на кутеж. О том, как грамотно распределять и использовать прибыль, еще расскажем. А пока о том, зачем вообще хранить что-то на счете.

Разделение средств: операционные, резервные и инвестиционные остатки

Чтобы деньги на счёте действительно работали их важно разделять по назначению. Это правило значительно снижает риск кассовых разрывов.

В практике малого и среднего бизнеса в РФ можно выделить три вида остатков:

-

Операционные деньги.

Это деньги, которые нужны прямо сейчас для обычной работы компании. Их задача — обеспечивать бесперебойные расчёты. К операционным средствам относятся: зарплаты и налоги, платежи поставщикам и подрядчикам, аренда, логистика, реклама, а также кредиты и проценты по ним.

Где держать: на основном расчётном счёте или на счёте с быстрым доступом к деньгам.

Сколько держать: не меньше рассчитанного неснижаемого остатка (о нём — в предыдущем разделе).

Совет: операционные деньги не должны смешиваться с накоплениями и инвестициями. Если всё лежит в «одном котле», бизнес быстро теряет финансовую дисциплину.

- Резервные деньги.

Это финансовая подушка бизнеса. Деньги, которые не участвуют в обороте каждый день, но спасают, когда что-то идёт не по плану. Например, резерв понадобится, если: задержались платежи от клиентов, внезапно выросли цены или налоги или сломалось оборудование.

Где держать: на отдельном счёте, накопительном вкладе или депозите с возможностью быстрого снятия.

Сколько держать: обычно — сумму равную 1–3 месяцам операционных расходов, в зависимости от устойчивости бизнеса и оборачиваемости.

-

Инвестиционные деньги.

Это средства, которые временно не нужны для текущей работы и безопасности бизнеса. Их задача — приносить доход или создавать будущую выгоду. Сюда относятся: деньги на покупку оборудования, открытие новых направлений, масштабирование бизнеса, инвестиции, займы, депозиты.

Где держать: отдельные счета, депозиты, инвестиционные инструменты — в зависимости от срока и цели.

Главное правило: инвестиционные деньги появляются только после того, как обеспечен операционный контур и сформирован резерв.

Совет: любые вложения стоит осуществлять только после расчёта на финмодели. Если нет цифр, сроков и сценариев, планируемая инвестиция превращается в прямой риск..

Зачем вообще оставлять деньги на счете

Есть две причины оставлять деньги на счете ИП или ООО:

- дополнительный доход;

- защита от инфляции.

Суть в том, чтобы «лишние» деньги тоже работали. Например, у компании на счете есть 40 млн ₽. Ее неснижаемый остаток — 30 млн ₽: эти деньги понадобятся в текущем месяце на различные расходы, их не трогаем. А вот разницу между этими суммами — 10 млн ₽ — можно заставить работать, ну, или хотя бы защитить от инфляции ↓

Многие банки, например, Сбер, предлагают ИП и ООО открывать депозиты с ежедневным начислением процентов. По таким депозитам можно выбирать срок размещения, например, 7 дней, 1 месяц, 2 года. Есть тарифы с пополнением и снятием.

Депозит может пригодиться в таких случаях:

- у бизнеса есть «лишние» деньги или нераспределенная прибыль — депозит защитит их от инфляции и позволит избежать упущенного дохода;

- собственник пока не придумал, как масштабироваться, и поэтому не готов вкладываться в оборот, но и оставлять деньги без дела не хочет;

- деньги пока не нужны, но понадобятся через определенное время: вкладываться в другие инструменты смысла нет, а вот депозит на понятный срок как раз подойдет;

- бизнес сезонный: деньги будут нужны через несколько месяцев, но пока можно положить их на депозит и получать проценты.

Конечно, есть инструменты с более высоким доходом: вложения в новое направление, чужой бизнес, займы компании. Но с ними важно все тщательно просчитать на финмодели, чтобы не прогореть ↓

Почему не стоит хранить все-все деньги бизнеса на расчетном счете: риски

Оставлять деньги на счете разумно: их используют для расчетов по текущей работе и в качестве дополнительного источника дохода в виде депозита. Но оставлять все-все деньги на одном счете не советуем — это рискованно. Вот какие риски есть ↓

У банка могут отозвать лицензию. По закону о страховании вкладов бизнесу положены 1,4 млн ₽ возмещения, если банк обанкротится или у него отберут лицензию. Но это только для субъектов малого бизнеса.

Налоговая может заблокировать единственный счет. И тогда у компании не будет возможности распоряжаться деньгами и платить контрагентам. У нас есть кейс как раз с такой историей → «Кейс. Штраф в 60 млн ₽ и блокировка счетов: как компании всё же удалось выжить».

Мошенники могут взломать и получить доступ к счету. Тогда бизнес потеряет все разом. Этот риск кому-то покажется надуманным, мол, мошенники интересуются только пенсионерками, но всякое бывает.

Деньги уйдут в никуда. Когда все деньги компании лежат на одном счете, кажется, что их много. А раз много, можно и потратить то на одно, то на другое. В итоге весь остаток транжирится на незапланированные траты.

Чтобы снизить все эти риски, стоит распределить средства по счетам в разных банках, а часть хранить в валюте в сейфе. А еще: аккуратно вести платежный календарь, чтобы не допустить кассовых разрывов; контролировать и планировать расходы и никому не давать полный доступ к счету.

А еще, если неправильно посчитать свободные деньги или вообще не считать, есть риск потратить чужое. Например, пустить аванс клиента не на материалы для дома, а на новогодний корпоратив компании. Или вывести в виде дивидендов, потратить, а потом продавать личную квартиру, чтобы все вернуть.

Избежать этих неприятных ситуаций помогает система распределения чистой прибыли по фондам и счетам. Проще говоря, система фондов и счетов ↓ ↓ ↓

Как не потратить чужие деньги: коротко о системе фондов и счетов

У нас есть отдельная статья о системе фондов и счетов, поэтому здесь пройдемся коротко. Алгоритм распределения прибыли такой:

- Определить чистую прибыль компании за месяц. Здесь поможет ОПиУ — отчет о прибылях и убытках. Его можно бесплатно скачать из Барсетки Нескучных.

- Если прибыли нет, увы, распределять нечего. Если же есть, решить, на какие цели хотите ее использовать. Цели могут быть самыми разными: от закупки нового оборудования и повышения квалификации сотрудников до легендарного корпоратива.

- Решить, как распределять прибыль по целям: сколько процентов откладываем? до какой суммы копим?

- Для каждой из целей завести отдельную копилку, например, счет, накопительный вклад или конверт, что будет храниться в сейфе. Эта копилка и будет фондом. Правило здесь такое: одна цель — один фонд. Нельзя в одном месте копить и на «Нимбус- 2000», и на корпоратив.

- Каждый месяц из чистой прибыли переводить определенную часть в фонды.

Схематично распределение прибыли по фондам можно представить так:

Система фондов и счетов позволяет бизнесу направлять деньги на достижение целей, например, на масштабирование, открытие новых точек, замену основных средств, откладывать на дивиденды учредителям. И в то же время избегать ситуаций, когда компания случайно тратит деньги, которые ей не принадлежат.

Чтобы система работала, нужны правила. Сформировать свой регламент помогут ответы на эти вопросы:

- Когда считаем прибыль?

- Какие фонды формируем?

- Сколько процентов в какой фонд направляем?

- Какой процент уходит на дивиденды учредителям?

- Какая часть прибыли направляется на рефинансирование бизнеса?

- До какого момента копим?

- Кто отвечает за подсчет и распределение прибыли?

- Где физически откладываем деньги?

Собственнику стоит учесть, что он может вернуть дивиденды обратно в бизнес: в качестве займа или взноса в уставной капитал. И тоже прописать для себя правила, когда и как он будет это делать.

Частые ошибки

И пройдемся коротко по частым ошибкам, связанным с деньгами и остатками на счетах ↓

Упускать выгоду. Оставлять деньги просто на счете, когда могли бы положить их на депозит и получать доход.

Смешивать личные и бизнесовые финансы. Платить за материалы для стройки со своей Тинькофф-блэк, а за детский сад сына — с корпоративной карты Точки. Ошибка, потому что потом не разобрать, что и куда относится. В другой статье писали, как отделить свои деньги от денег бизнеса и перестать попадать в неуклюжие ситуации.

Быть халатным. Передавать доступ к счету или электронную подпись непроверенным лицам, говорить кому-то код из смс, переходить по подозрительным ссылкам. Ну, вы знаете.

Вкладываться в рисковые проекты. Те, что не принесут прибыль, но заберут время, деньги и труд. Вообще не советуем никуда вкладываться без просчета вложений на финмодели. И просим избегать биткоинов.

Не учитывать системные риски. Например, санкции, скачки курса валюты, закрытие границ. Всегда стоит иметь план Б на такие случаи.

Считать финдиректора лишним звеном. Вообще с ним не советоваться или скрывать часть информации, например, 17 из 30 счетов. Без всех данных финдир не сможет составить полной картины и помочь.

Читать в Нескучных:

Как выбрать банк для бизнеса: понятная инструкция для предпринимателя

Остаток на расчетном счете: частые вопросы собственников

Эксперт Алина Саган

Финдир НФ

Как рассчитать среднедневной остаток на расчетном счете?

Для расчета среднедневного остатка на счете есть формула:

сумма минимальных дневных остатков на каждый день периода / количество дней периода

Например, возьмем период в семь дней. Допустим, остатки были такими: 1000 ₽, 2000 ₽, 1500 ₽, 1000 ₽, 2000 ₽, 1200 ₽, 7000 ₽. Считаем:

1000 ₽ + 2000 ₽ + 1500 ₽ + 1000 ₽ + 2000 ₽ + 1200 ₽ + 7000 ₽ / 7 дней = 2 242 ₽ — среднедневной остаток

Формула может пригодиться, если нужно посчитать, сколько в среднем в день на счете есть средств, которые фактически бизнесом не используются.

Чем больше остаток денежных средств на счетах организации, тем лучше?

Нет. Во-первых, деньги должны работать, а не просто лежать кучкой. Во-вторых, надо еще разобраться, а чьи это деньги? Может, бизнесу пришел кредит: денег много, но хорошо ли это, с ходу не скажешь. Поэтому проверяем источник богатств, например, смотрим в балансе.

И даже если большой остаток — это нераспределенная прибыль компании, все равно плохо: эти деньги должны либо приносить новые деньги, либо радость собственнику. О последнем у нас кейс:

Остаток на расчетном счете: в двух словах

- Остаток средств на расчетном счете — это все деньги, что лежат на счету компании. Включая авансы, возвраты, собственные средства, платежи от покупателей, кредиты и все остальное.

- Остаток денежных средств — все-все деньги бизнеса: на счету, в сейфе, на корпоративной карточке, под матрасом главного бухгалтера или на депозите.

- Неснижаемый остаток — это та сумма денег, с которой компания живет спокойно: платит зарплаты, налоги, закупает материалы, гасит кредиты и так далее. Чтобы ее определить, нужно умножить сумму месячных расходов на 2–3, учитывая при этом период оборачиваемости денег, количество и частоту сделок.

- Деньги на счете оставляют, чтобы получать доход с депозитов и защищать средства от инфляции. Но оставлять все деньги на одном счете рискованно: счет могут заблокировать или взломать, а банк — лишить лицензии.

- Грамотно распоряжаться деньгами поможет система фондов и счетов распределения чистой прибыли. Компания определяет цели и затем откладывает часть прибыли на каждую из них на отдельный счет.

Поможем разобраться с деньгами, счетами и прибылью бизнеса

Финдиректора НФ мастерски наводят порядок в финансах бизнеса. Помогают понять, откуда приходят деньги, куда они уходят и как ими распоряжаться, чтобы не попадать в кассовые разрывы, а наоборот, расти и богатеть. Вот лишь некоторые примеры работы наших финдиров:

Для решения вопросов, связанных с финансами, доступны Нескучные сервисы:

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓