Один из наших клиентов — компания, которая решила остаться анонимной, а потому мы вольны назвать ее так, как нам заблагорассудится. Пусть будет «Пароход». Компания «Пароход» производит продукцию, после чего продает ее с доставкой по России. Начав работать, мы поняли, что в доставке продукции полный бардак, поэтому внедрили отчет по логистике.

Этот отчет показал, с какой транспортной компанией работать выгоднее и в какую копеечку компании встают невыкупленные заказы.

Отчет по логистике. Шаблон в Гугл-таблицах →

Как работал «Пароход» до отчета по логистике

Компания работает по постоплате: клиент делает заказ, получает товар и, если все устраивает, выкупает его. Стоимость доставки зависит от региона, но «Пароход» не придавал этому особого значения и назначал для всех покупателей некую среднюю стоимость, выведенную на основе простых расчетов и ощущений. До поры до времени этого было достаточно.

Транспортная компания получала партию товаров и развозила их по адресам. Спустя неделю транспортная компания переводила на счет «Парохода» деньги: это была выручка с заказов минус комиссия за работу. Деньги приходили без какой-либо детализации: просто приходит сумма, ну и хорошо. Опять же, до поры до времени этого было достаточно для работы.

Вопросы, которые нужно было решить

Пора да время настали — появилась необходимость увеличить эффективность работы на всех участках общего бизнес-процесса работы. В том числе, работать начали над логистикой. Нужно было решить три основных вопроса.

Для этих целей мы вместе с собственником внедрили логистический отчет, который позволил нам ответить на все эти вопросы. Давайте посмотрим на него чуть более пристально.

Разбор отчета и управленческие решения

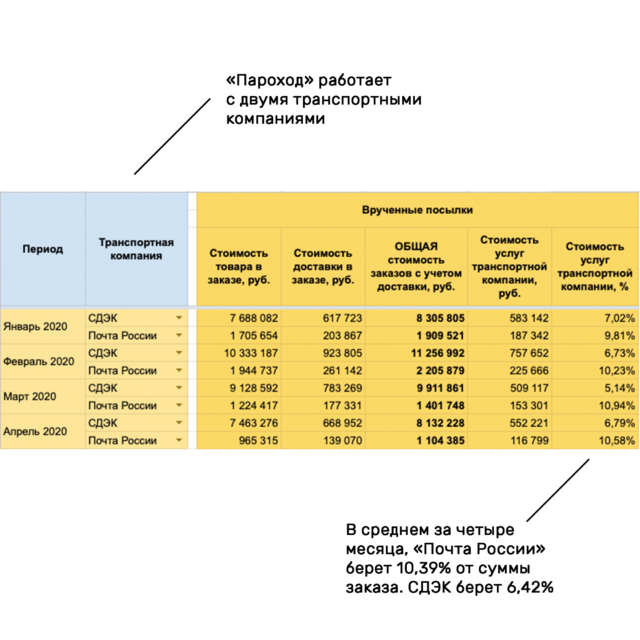

Выбор транспортной компании. Компания работает с двумя транспортными компаниями «Почтой России» и СДЭК. Отчет показал, что «Почте России» компания стабильно отдавала около 10% от стоимости товаров, тогда как услуги СДЭК обходились в 5-7% от суммы заказа.

Работать со СДЭК выгоднее, но эта компания доставляет не в каждый уголок нашей страны. Поэтому приняли решение пользоваться «Почтой России» только тогда, когда получаем заказ по адресу, куда СДЭК не возит.

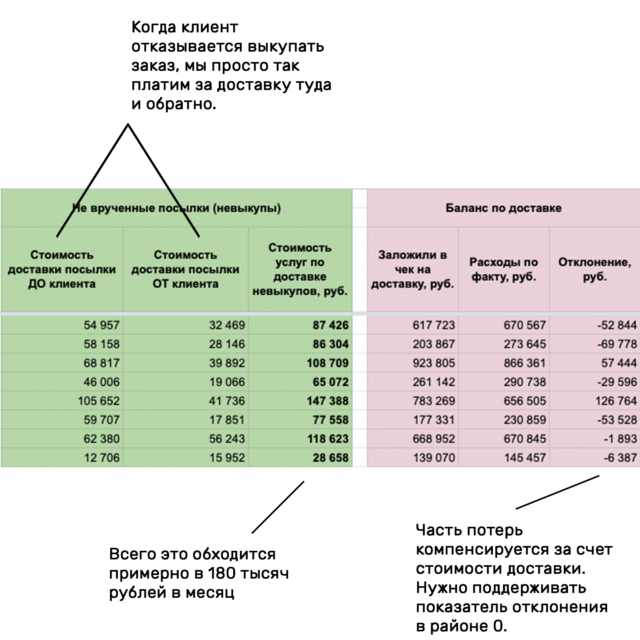

Стоимость невыкупов. Собрав статистику за несколько месяцев, удалось понять, сколько «Пароход» теряет на невыкупленных заказах — в среднем, около 180 000 рублей. При выручке в 8-10 млн рублей в месяц это, вроде бы, не катастрофа. Но по году это уже 2,16 млн рублей — существенная цифра. Раньше даже примерного представления об этой цифре не было. Теперь стало понятно — а значит, можно оптимизировать.

Какую ставить стоимость доставки. Ответ на этот вопрос вытекает из предыдущего. Чтобы не давать покупателю с Камчатки стоимость доставки, как покупателю из Подмосковья, достаточно лишь перед подтверждением заказа рассчитывать стоимость доставки конкретно по адресу клиента. Взяв это за правило, мы придем к точному расчету стоимости доставки — но будем стабильно терять деньги на невыкупах. Нужно их компенсировать. Для этого рассчитаем стандартную надбавку за невозвраты — и приплюсуем ее к стоимости доставки, которую выставляет транспортная компания.

Конечно, «Пароход» мог работать так же, как и раньше. Сфера деятельности и качество продукта позволяло ей и раньше получать прибыль, не задумываясь об идеальной стоимости доставки и компенсации невыкупов. Но для увеличения эффективности и максимизации прибыли без действий, подобных описанным в статье, не обойтись. Подкрутим чуть-чуть тут, чуть-чуть там — и по году получим существенный прирост чистой прибыли.

Отчет по логистике в «Пароходе» проработал четыре месяца в Гугл-таблицах, после чего его автоматизировали в 1С. Он продолжает приносить пользу, но теперь требует намного меньше трудозатрат.

В следующей статье расскажем о том, как мы внедрили в этой же компании учет материалов для производства и узнали, какая у нее маржинальность на самом деле.