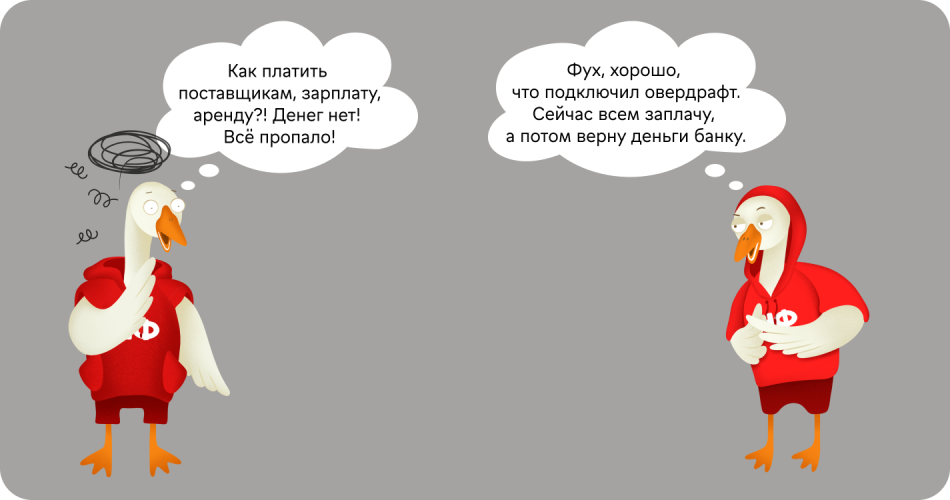

У Ивана проектный бизнес. Клиенты платят с отсрочкой и обычно делают это исправно. В платежном календаре Ивана на этой неделе запланированы поступление очередной крупной суммы от клиента, выплата зарплаты сотрудникам, оплата аренды за офис. Но клиент взял и задержал оплату. Платить зарплаты и аренду нечем. Иван звонит клиенту: «Матвей Исаакович, вы чего?! У меня вся жизнь от ваших денег зависит!» Но Матвей Исаакович и сам на мели.

У предпринимателей всегда много расходов: закупка товара, сырья, оплата налогов, аренды, выплата зарплаты и премий. Обычно получается рассчитать всё так, чтобы денег хватало.

Но иногда что-то идет не по плану, и денег вдруг не оказывается. В этих случаях поможет овердрафт. В этой статье разберемся, что такое овердрафт, в чем разница между овердрафтом и кредитом, как его получить и на каких условиях. И самое главное: когда стоит взять овердрафт, а когда лучше этого не делать.

Обновили эту статью в декабре 2024 года. Актуализировали информацию об условиях овердрафта в российских банках.

Содержание

В чем разница между овердрафтом и кредитом

Виды овердрафта: какие есть варианты для бизнеса

Как получить и использовать овердрафт

Банк заблокировал овердрафт: почему и что делать

Плюсы и минусы овердрафта для бизнеса

Условия по овердрафту (актуально на декабрь 2024)

Овердрафт для физических лиц: что это такое

Овердрафт для бизнеса: в двух словах

Поможем вырасти без овердрафта и кредитов (или с ними)

Что такое овердрафт

Овердрафт для бизнеса — это списание денег в большем объеме, чем в настоящий момент у вас есть на счете. Образуется отрицательный остаток, погашение которого производится за счет поступающих средств.

Обычно к овердрафту прибегают предприниматели, у которых появляются только краткосрочные потребности в дополнительных деньгах. Вот и у нашего Ивана было два варианта развития событий: ждать деньги дальше или подключить овердрафт.

| Ждать деньги | Использовать овердрафт |

| Недовольство сотрудников и штраф за задержку зарплаты | Иван оплатит вовремя аренду и выдаст заработную плату сотрудникам |

| Отмена договоренностей по отсрочкам с клиентом | Когда придут деньги от должника, Иван закроет долг |

| Угроза расторжения договора аренды или пени за просрочку | И заплатит процент за пользование овердрафтом |

В чем разница между овердрафтом и кредитом

В целом овердрафт похож на обычный кредит: оформляя любую из этих услуг, вы занимаете деньги у банка. Но есть и отличия.

Овердрафт получить намного проще и быстрее, чем кредит. Но есть ограничение по сумме займа, а также требование: постоянно поддерживать обороты в кредитующем банке.

| Овердрафт | Кредит | |

| Срок | Как правило до года | Может доходить до 10+ лет |

| Сумма | Зависит от оборота денежных средств на счете — обычно до 50% — и от среднемесячного оборота компании | Зависит от цели кредита и платежеспособности клиента |

| Сроки погашения | Полное погашение по истечении срока | Частичное погашение ежемесячными платежами |

| Формат погашения | Погашается за счет пополнения лицевого счета | Погашается при обращении в банк и внесении денежных средств |

| Документы для оформления | Оборот денежных средств на счете клиента | Поручители, бухгалтерские документы, подтверждающие платежеспособность |

| Процентная ставка | Плавающая — зависит от сроков овердрафта, суммы | Фиксированная — устанавливается при заключении договора |

| Получение денежных средств | По требованию клиента | Сразу после оформления договора |

Виды овердрафта: какие есть варианты для бизнеса

Есть разные виды овердрафта, каждый со своими особенностями. Вот самые популярные:

-

Классический овердрафт. Подходит для клиентов банка с регулярными оборотами. Лимит рассчитывают на основе движения средств на счете — чем больше обороты, тем выше лимит.

-

Авансовый овердрафт. Его предлагают новым клиентам без учета их оборотов. Лимит фиксированный, но может быть пересмотрен позже, когда банк получит данные о движении денег на счете.

-

Под инкассацию. Удобен для бизнеса с наличными расчетами. Деньги возвращаются банку сразу после поступления наличных через инкассацию.

-

Технический овердрафт. Возникает, когда клиент уходит в минус случайно или по технической ошибке. Например, из-за колебания курса при конвертации валют, при автоматическом списании денег со счета или при проблемах с интернетом. Чтобы избежать таких случайных процентов, заранее посмотрите все условия в договоре с банком.

Классический овердрафт доступен для постоянных клиентов банка, авансовый — для новых компаний или тех, кто только открыл счет. А овердрафт под инкассацию удобен тем, кто работает с наличными.

Как получить и использовать овердрафт

Овердрафт одобряют действующим клиентам банка — обычно достаточно пользоваться услугами от полугода. Это время необходимо банку для оценки рисков и определения лимита, который вам могут одобрить. Иногда овердрафт дают сразу по выписке из прошлого банка, но это скорее исключение.

У каждого банка свои условия предоставления овердрафта, но есть несколько общих правил. Вам подключат услугу, если:

- у бизнеса есть опыт работы по основному направлению (коду ОКВЭД);

- деньги на расчетный счет поступают регулярно;

- у компании нет неоплаченных поручений и требований по расчетному счету.

Каких-то особых документов для оформления овердрафта чаще всего не требуют. Обычно нужно просто подать заявку на подключение овердрафта или выполнить пару простых шагов, в зависимости от того, какие правила в вашем банке.

Когда деньги поступят на счет после оформления овердрафта, зависит от банка и условий договора. Примерно это происходит в течение нескольких минут или максимум 1–2 рабочих дней. Но если речь идет об авансовом овердрафте, когда банк еще не знает обороты по счету, оформление может занять немного больше времени.

Плату за использованный лимит овердрафта обычно берут в виде процентов от суммы, на которую вы «ушли в минус». Каждый банк устанавливает свою процентную ставку. Делается это в зависимости от оборотов компании по счету и сроков овердрафта. Кроме того, чаще всего есть беспроцентный период — если деньги возвращаете в этот срок, то и процентов не будет, а только фиксированная плата.

Банк заблокировал овердрафт: почему и что делать

Овердрафт можно использовать почти для всего, что нужно для бизнеса. Но есть траты, которые банку не понравятся — и если попытаться потратить овердрафт на что-то из «запрещённого списка», банк не даст этого сделать. Он определит, на что уходят деньги овердрафта, и заблокирует перевод.

| Можно | Нельзя |

| купить товар | давать в долг |

| оплатить аренду | погашать займы, кредиты или проценты по ним |

| выдать зарплату или командировочные | покупать ценные бумаги |

| заплатить налоги | вкладывать в уставный капитал своей или чужой компании |

| купить оборудование | оплачивать услуги банка |

| оплатить канцтовары, воду в офис, курьера и бензин для служебной машины | переводить на другие счета в банке или в других банках. Нельзя перевести себе на накопительный счет в этом банке или на личный счет в другом банке. Можно только себе на корпоративную карту, чтобы потом уже платить с нее |

| снимать наличность |

Если банк уже заблокировал овердрафт, действуйте быстро, чтобы избежать финансовых трудностей. Вот примерный алгоритм:

Шаг 1. Выясните причину блокировки

Обратитесь в банк, чтобы узнать, почему доступ к овердрафту ограничен. Это может быть связано с изменением условий договора, снижением оборотов или просроченными платежами.

Шаг 2. Проверьте состояние счета

Убедитесь, что на вашем счете нет задолженностей или технических ошибок, которые могли привести к блокировке.

Шаг 3. Подготовьте документы

Если банк запросил дополнительную информацию, например, финансовые отчеты, предоставьте их как можно скорее.

Шаг 4. Обсудите варианты

Попробуйте договориться с банком об уменьшении лимита, реструктуризации долга или других решениях, которые помогут восстановить доступ к овердрафту.

Шаг 5. Найдите временные решения

Рассмотрите альтернативы, такие как кредит у другого банка, поддержка от партнеров или использование внутренних резервов, чтобы обеспечить стабильность бизнеса.

Шаг 6. Пересмотрите финансовую модель

Оцените, как отсутствие овердрафта скажется на бизнесе, и пересмотрите финансовую модель, чтобы адаптироваться к новой ситуации.

Если банк блокирует овердрафт без очевидной причины, внимательно изучите условия договора. При необходимости проконсультируйтесь с юристом, чтобы защитить свои интересы.

Плюсы и минусы овердрафта для бизнеса

У овердрафта есть как плюсы, так и минусы.

Плюсы овердрафта:

- Подключается быстро. В отличие от кредита, овердрафт банк может одобрить за несколько минут. А еще клиенты банка могут подключить овердрафт заранее, тогда в критической ситуации одобрения вообще не придется ждать. Подключить овердрафт — это значит получить возможность уходить в минус на счете в пределах выставленного банком лимита.

- Переплаты меньше. Обычно проценты по овердрафту начисляются только на потраченные деньги, а не на всю сумму лимита, как в случае с кредитами.

- Без залога. Обычно, чтобы получить овердрафт, бизнесу не требуется предоставлять залог. С кредитами же чаще всего наоборот.

- Ощущение спокойствия. Подключенный овердрафт — это как кредитная карта для бизнеса. Может выручить, когда нужно срочно что-то купить или кому-то заплатить, а деньги от клиентов еще не пришли. Это немного успокаивает.

- Беспроцентный период. Тут всё зависит от банка. Некоторые не берут проценты, если предприниматель быстро закрывает овердрафт: в тот же день или за неделю. Вместо процентов нужно заплатить фиксированную сумму.

Минусы овердрафта:

- Высокие ставки. Чаще всего за овердрафтные деньги нужно платить каждый день. И если брать их на длительный срок, может получиться дороже, чем кредит.

- Небольшие лимиты. Хотя банки обещают большие суммы, например, Альфа-банк — от 300 000 до 20 млн ₽, всё же лимит овердрафта сильно зависит от оборотов компании по счету. И бывает, что лимит совсем не соответствует потребностям бизнеса. Тогда приходится рассматривать другие варианты: кредит, заем под залог, поиск инвесторов и так далее.

Условия по овердрафту (актуально на декабрь 2024)

Собрали условия по овердрафтам у шести российских банков. Мы взяли условия из открытого доступа, и они могут отличаться от тех, что банк предложит конкретному бизнесу в реальности.

|

Банк |

% ставка, годовых |

Лимит |

Срок |

|

индивидуально |

до 34 млн ₽ |

до 3 лет |

|

|

индивидуально |

индивидуально, зависит от оборота по счету |

до 2 лет |

|

|

индивидуально |

до 70% от оборота по счету |

до 5 лет |

|

|

индивидуально |

индивидуально, зависит от оборота по счету — 20–40% от всех поступлений на счет |

до 1 года |

|

|

Т-Банк (Тинькофф) |

плата от 0 до 490 ₽ в неделю |

до 10 млн ₽ |

до 45 дней |

|

Альфа-банк |

от 25,5% |

от 300 000 до 20 млн ₽ |

без ограни- |

Кому поможет овердрафт

Для банка овердрафт — такой же риск, как и кредит, поэтому его получают не все. И для предпринимателей тоже риск, потому что овердрафт нужно вовремя выплачивать и следить за процентами. Но если все делать правильно, овердрафт выручает. Перечислим стандартные ситуации, когда имеет смысл воспользоваться овердрафтом.

Работаете с клиентами по постоплате. Андрей поставляет продукты в кафе и рестораны. Клиенты работают с отсрочкой: Андрей привозит продукты, а деньги получает в конце месяца. В свою очередь, со своими поставщиками Андрей должен рассчитаться в середине месяца, а деньги от клиентов поступят только через неделю. Закрыть этот недельный разрыв можно за счет овердрафта.

При сезонном спаде продаж. Летом в компании Игоря сезонный всплеск, и на протяжении трех месяцев продажи вырастают до 2 млн ₽, Игорь радуется росту продаж и прибыли — решает потратить больше обычного. Лето закончилось, и продажи упали. Выручка — снова 1 млн ₽, но расходы выросли, а оплату поставщикам и подрядчикам никто не отменял. Игорь может взять кредит (что по срокам довольно долго) или воспользоваться овердрафтом.

Возникли непредвиденные расходы. Магазин затопило, и в помещении нужно срочно делать косметический ремонт. Борис не готов к неожиданному ремонту: на расчетном счете нет запасных денег, все средства уйдут на регулярные выплаты. Он может подождать две недели, накопить — сделать ремонт. Но тогда будет спад продаж, уйдут клиенты. А может просто взять овердрафт.

Не хватает на закупку товара. Магазину цветов необходимо сделать большую закупку товара к 8 марта, а денег на расчетном счете не накопилось. Уменьшаем закупку, падают продажи и теряем прибыль — или пользуемся овердрафтом и потом просто возвращаем то, что взяли в долг у банка.

Вывели слишком много дивидендов из бизнеса. Петр вывел деньги из бизнеса и купил машину — но не учел, что на горизонте несколько крупных выплат поставщикам. Пришло время рассчитываться, а денег нет. Петр может выставить Мерседес на продажу — а может воспользоваться овердрафтом.

Не нужно бояться ни кредитов, ни овердрафтов. Нет ничего страшного в том, чтобы взять в долг. Главное — отдавать себе отчет в том, что это целесообразно и вы сможете расплатиться. Пока одни проклинают банки из-за своей же нерасчетливости, другие используют займы как инструмент для роста.

Овердрафт для физических лиц: что это такое

Банки предоставляют овердрафт не только бизнесу, но и физическим лицам. Принцип работы не особо отличается. Овердрафт для физических лиц — это тоже возобновляемый кредит, кредитная линия на небольшой срок, которую банк открывает владельцам своих дебетовых карт.

Овердрафт для физлиц позволяет потратить больше, чем есть на карте. То есть выручит, когда до зарплаты еще несколько дней, а продукты нужно покупать.

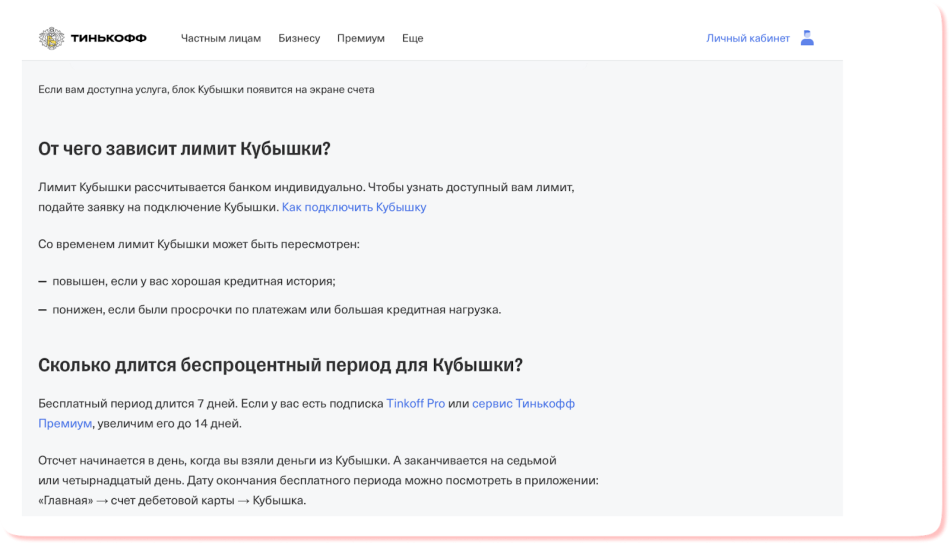

Банки могут называть овердрафт для физлиц по-разному. Например, Т-банк называет это «Кубышкой» — некоторая сумма, которую банк разрешает потратить на покупки, снятие, платежи, переводы. И при этом не платить проценты.

Условия овердрафта для физических лиц в Т-банке

Лимиты овердрафта для физлиц тоже индивидуальны — они зависят от доходов и расходов пользователя, его кредитной истории, наличия просрочек по другим платежам и прочих факторов.

Овердрафт для бизнеса: в двух словах

- Овердрафт — это услуга, предлагаемая банком, при которой клиент может расходовать деньги, выходя за границы своего остатка на расчетном счете. Обычно овердрафтом пользуются предприниматели, у которых возникает краткосрочная потребность в дополнительных деньгах.

- Овердрафт проще и быстрее получить, чем кредит, но есть особенности и отличия.

- Чтобы получить овердрафт, обычно нужно быть клиентом банка не менее полугода, и деньги можно тратить только на нужды для бизнеса.

- Овердрафт может помочь бизнесу, когда возникает нехватка средств на текущие расходы.

Поможем вырасти без овердрафта и кредитов (или с ними)

Нескучные финансы уже много лет помогают бизнесу расти: как с овердрафтом и кредитом, так и без них. Например, наши финдиректора знают:

- как найти деньги, когда их нет;

- как бизнесу настроить учет, чтобы не попадать в кассовые разрывы;

- как наладить стабильный денежный поток;

- как увеличить прибыль;

- как красиво масштабироваться;

- как брать деньги в кредит безопасно с помощью теории финансового рычага.

Вот как это обычно бывает:

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓