Стоимость основных средств — это показатель, который используют как в бухгалтерии, так и для принятия управленческих решений. Например, чтобы провести переоценку активов перед оформлением страховки или узнать, по какой цене можно продать имущество.

Анастасия Пепеляева, финансовый директор Нескучных с опытом оценки стоимости основных средств рассказывает, как подготовиться к переоценке и разбирает формулы, которые помогут узнать новую стоимость основного средства.

Содержание

Что такое переоценка стоимости основных средств, зачем ее проводят

По каким видам стоимости оценивают основные средства

Как подготовиться к переоценке основных средств

Какими способами можно провести переоценку стоимости основных средств

Когда проводить переоценку стоимости основных средств

3 правила, которые помогут зафиксировать результаты переоценки основных средств

Переоценка стоимости основных средств: в двух словах

Поможем с основными средствами и управленческим учетом

Основные средства: что это

На всякий случай напомним, что такое основные средства ↓

Основные средства (ОС) — это активы, используемые ИП или организацией для работы бизнеса. В основные средства могут входить:

-

недвижимость — здания и помещения;

-

оборудование — станки, компьютеры и мебель;

-

автомобили и спецтехника — от легковой машины до башенного крана;

-

племенные животные и многолетние растения — буренки и виноградники, если бизнес ведет сельское хозяйство.

Отнести актив к основным средствам можно по этим признакам ↓

-

решает конкретные задачи — упаковывает товар, производит сырье или доставляет груз;

-

влияет на прибыль и эффективность бизнеса — помогает зарабатывать и увеличивать производительность труда;

-

генерирует дополнительный доход — основное средство можно сдать в аренду и получить дополнительную выручку;

-

используют дольше года — если меньше, то это товар для перепродажи.

Разобраться, как отличать основное средство от другого имущества, можно на примере холодильника. В одном случае холодильник будет товарно-материальной ценностью, а в другом — основным средством ↓

| ❌ Не основное средство | ✅ Основное средство |

|

Холодильник на лесопилке, в котором рабочие хранят обед — не участвует в обработке или доставке древесины, не является основным средством |

Холодильник в ресторане, в котором повара хранят заготовки — помогает бизнесу готовить блюда и зарабатывать, является основным средством |

С основным средством разобрались, переходим к переоценке стоимости ↓

Что такое переоценка стоимости основных средств, зачем ее проводят

Переоценка стоимости основных средств — способ определить стоимость недвижимости, оборудования и других основных средств бизнеса в настоящий момент.

Переоценку стоимости основных средств проводят по трем причинам ↓

Причина 1. Узнать, по какой цене можно продать основное средство в будущем. Это поможет:

-

оценить финансовую устойчивость компании;

-

определить стоимость активов, понять какие богатства есть у бизнеса;

-

спрогнозировать прибыль от продажи активов.

Причина 2. Привлечь инвестиции. В этом случае переоценку проводят для двух целей:

-

показать инвестиционную привлекательность компании — какой объем основных средств уже приносит доход и сколько можно заработать, если инвестировать в бизнес;

-

оценить объем активов, которые можно дать в залог для получения кредита.

Причина 3. Застраховать имущество. Чтобы оформить страховку, нужно знать точную стоимость основных средств. Здесь-то и пригодится переоценка — она поможет определить размер страховых взносов и условия страхования.

Найдем за один час точку роста прибыли в вашем бизнесе до 40%

Как это работает:

✔ Соберём финансовую модель — без воды, только факты.

✔ Посчитаем все затраты — даже те, о которых вы не подумали.

✔ Покажем реальный прогноз дохода — без розовых очков.

Самый быстрый способ понять, почему бизнес есть, а денег нет — компактная, но эффективная онлайн-экскурсия ↓

По каким видам стоимости оценивают основные средства

Разобраться, по каким видам стоимости оценивать основные средства, поможет таблица ↓

| Вид стоимости | Что это | Как рассчитать | Пример |

|

Первоначальная |

Цена покупки с учетом доставки и монтажа, без учета НДС |

Взять из чека, договора покупки, счета-фактуры, акта ввода в эксплуатацию |

В 2023 году бизнес купил авто за 2 млн ₽. Первоначальная стоимость — 2 млн ₽ |

|

Текущая |

Стоимость после ввода в эксплуатацию |

Вычесть накопленную амортизацию из первоначальной стоимости |

Если стоимость авто 2 млн ₽, а сумма амортизации 600 000 ₽, то текущая стоимость — 1,4 млн ₽ |

|

Восстановительная |

Затраты на ремонт или покупку аналогичного актива по рыночным ценам |

Рассчитать стоимость ремонта, изучить стоимость аналогичных активов на рынке |

Автосервис выставил счет, по которому стоимость деталей и ремонта авто составляет 300 000 ₽ |

|

Ликвидационная |

Цена продажи изношенного ОС по истечении срока его использования |

Вычесть из текущей стоимости расходы на демонтаж и доставку |

Если рыночная стоимость авто — 1,5 млн ₽, а расходы на доставку — 300 000 ₽, то ликвидационная стоимость — 1,2 млн ₽ |

|

Стоимость ОС на балансе компании |

Вычесть амортизацию из первоначальной стоимости |

Если первоначальная стоимость авто 2 млн ₽, а амортизация за 2 года — 1 млн ₽, то балансовая стоимость — 1 млн ₽ |

|

|

Рыночная или справедливая |

Стоимость ОС на рынке |

Изучить цены аналогичных ОС на вторичном рынке |

Средняя цена аналогичных авто с таким же пробегом — 3 млн ₽ |

|

Нулевая |

Стоимость ОС после износа и списания |

Взять из бухучета после истечения срока полезного действия ОС |

Вышел срок эксплуатации, актив изношен |

Как подготовиться к переоценке основных средств

Подготовиться к переоценке основных средств можно за три этапа ↓

Этап 1. Провести предварительную инвентаризацию и проверку активов. Для этого:

-

проанализировать, какие активы стоят на балансе;

-

проверить, совпадают ли данные с реальностью — посмотреть, есть ли указанные активы, а также какое имущество стоит взять на баланс;

-

определить, какие активы отнести к основным средствам.

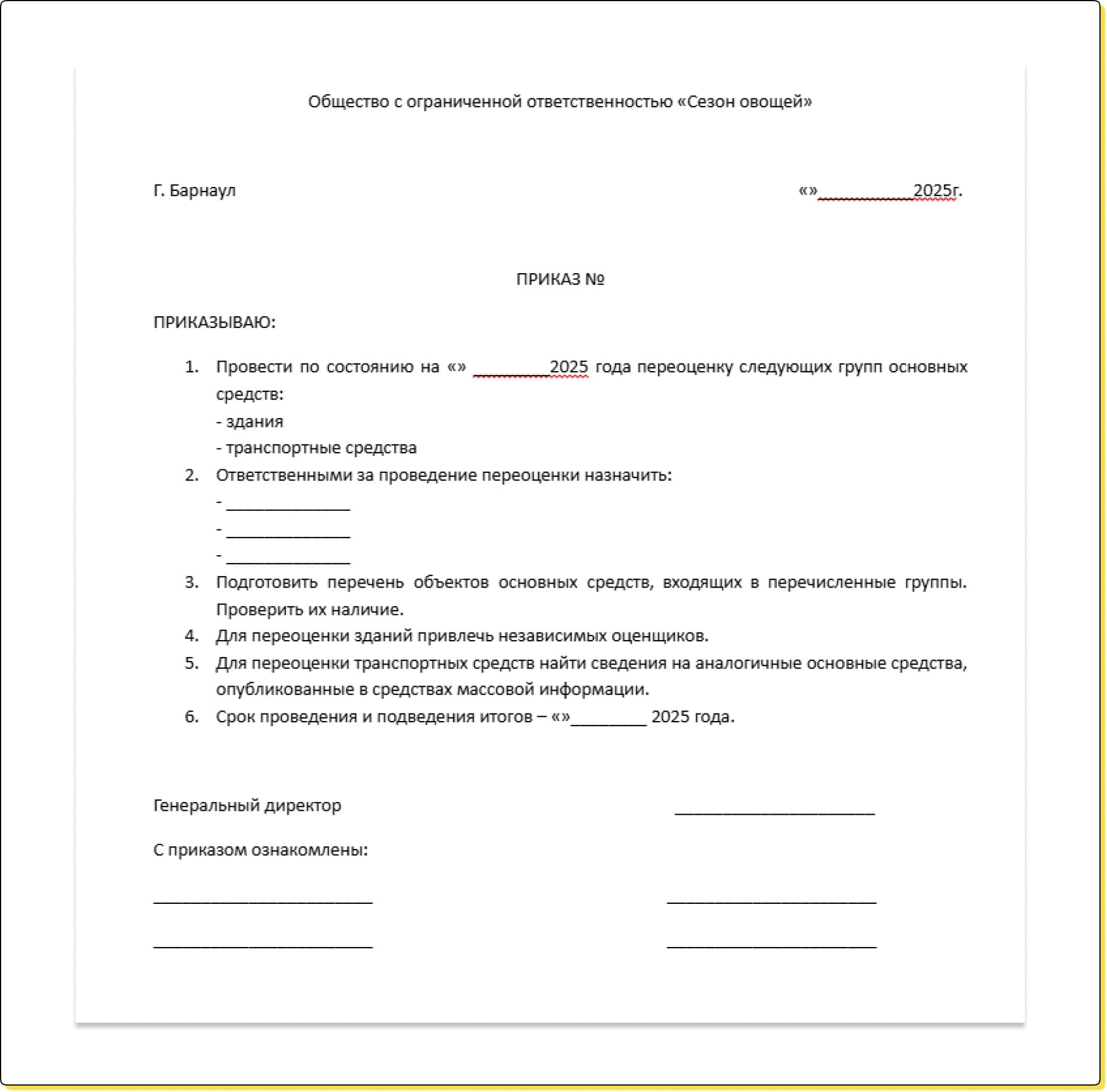

Этап 2. Оформить приказ о переоценке. В нем фиксируют:

-

даты и сроки переоценки;

-

объекты — все основные средства, либо конкретная группа. Например, автомобили;

-

методы и способы проведения переоценки — например, используя рыночную переоценку, метод восстановления стоимости или любой другой;

-

ответственных лиц — кто проводит переоценку и контролирует результат.

Приказ о переоценке может выглядеть так ↓

Этап 3. Собрать данные для перерасчета. Для этого:

-

узнать первоначальную стоимость активов — поднять чеки, договора, счета-фактуры и другие первичные документы;

-

оценить моральный износ и текущее состояние активов — есть ли повреждения, какого рода, сколько будет стоить ремонт;

-

изучить цены на рынке — например, аналогичных машин.

Какими способами можно провести переоценку стоимости основных средств

Провести переоценку стоимости основных средств можно двумя способами ↓

Способ 1. Пропорциональным перерасчетом начальной стоимости и накопленной амортизации

Разложим способ на два шага — сначала рассчитаем коэффициент перерасчета, а потом применим его к балансовой стоимости.

Шаг 1. Рассчитать коэффициент перерасчета. Для этого используем формулу ↓

Коэффициент перерасчета = Справедливая стоимость / (Балансовая стоимость основного средства - Амортизация)

Разберем составляющие формулы:

-

Коэффициент пересчета — отношение справедливой стоимости к балансовой.

-

Справедливая стоимость — рыночная стоимость на дату переоценки.

-

Балансовая стоимость основного средства — стоимость ОС в балансе на дату переоценки.

-

Амортизация — сумма амортизации основного средства за весь период его использования.

Рассчитаем коэффициент перерасчета на придуманном примере:

-

Справедливая стоимость — 2 млн ₽

-

Балансовая стоимость — 3 млн ₽

-

Амортизация — 2,4 млн ₽

-

Коэффициент пересчета = 2 млн ₽ / (3 млн ₽ - 2,4 млн ₽) = 3,33

Шаг 2. Использовать коэффициент пересчета к балансовой стоимости основного средства на дату переоценки. Для этого используем формулу ↓

Стоимость основного средства после переоценки = Балансовая стоимость основного средства * Коэффициент перерасчета

Используем формулу на данных из шага 1 ↓

-

Балансовая стоимость — 600 000 ₽

-

Коэффициент пересчета — 3,33

-

Стоимость основного средства после переоценки = 600 000 ₽ * 3,33 = 1,989 млн ₽

Способ 2. Уменьшить первоначальную стоимость актива на сумму амортизации

Провести переоценку этим способом помогут две формулы:

-

формула для расчета балансовой стоимости актива до переоценки;

-

формула уценки.

Разберем обе формулы ↓

Балансовая стоимость актива до переоценки = Первоначальная (ранее переоцененная) оценка актива на отчетную дату - Накопленная амортизация на отчетную дату

Для примера посчитаем на таких данных:

-

Первоначальная оценка — 2 млн ₽

-

Накопленная амортизация — 1,4 млн ₽

-

Балансовая стоимость актива до переоценки = 2 млн ₽ - 1,4 млн ₽ = 600 000 ₽

Далее используем вторую формулу ↓

Сумма дооценки или уценки = Справедливая оценка актива на отчетную дату - Балансовая стоимость актива до переоценки

Досчитываем:

-

Справедливая оценка актива на отчетную дату — 2 млн ₽

-

Балансовая стоимость актива до перерасчета — 600 000 ₽

-

Сумма дооценки = 2 млн ₽ - 600 000 ₽ = 1,4 млн ₽

Когда проводить переоценку стоимости основных средств

Проводить переоценку стоимости основных средств можно когда угодно — в законе нет четких запретов и ограничений для этой процедуры. Из этого следует, что бизнес сам решает, когда и какие активы переоценивать.

Обычно компании переоценивают основные средства раз в год — привязывают эту процедуру к годовой инвентаризации, которую проводят в конце отчетного года. Но если есть основания, то переоценку можно провести раньше. Например, если упала или выросла рыночная цена актива, либо когда имущество решили продать или сдать в аренду.

3 правила, которые помогут зафиксировать результаты переоценки основных средств

Зафиксировать результаты переоценки основных средств помогут три правила ↓

Правило 1. Оформлять результаты в свободной форме. Строгих требований по оформлению таких данных нет, поэтому бизнес может фиксировать результаты переоценки в свободной форме — например, на листе бумаги, в таблице или в специальной программе.

Главное здесь — прописать, как оформлять результаты переоценки в учетной политике. Так бизнес зафиксирует единые правила, с которыми можно свериться в любой момент.

Правило 2. Заполнять инвентарную карточку активов после переоценки. В карточке стоит зафиксировать:

-

дату переоценки — когда провели переоценку;

-

номер и дату приказа о переоценке — чтобы в любой момент разобраться, зачем ее проводили;

-

стоимость основного средства до и после переоценки.

Правило 3. Заполнять дополнительную колонку инвентарной карточки. В колонке стоит зафиксировать:

-

первоначальную стоимость — цена, по которой купили актив;

-

на сколько уменьшилась или увеличилась стоимость актива;

-

балансовую стоимость — сколько теперь стоит актив.

Переоценка стоимости основных средств: в двух словах

-

Переоценка стоимости основных средств — способ определить стоимость недвижимости, оборудования и других основных средств бизнеса в настоящий момент.

-

Чтобы подготовиться к переоценке основных средств, нужно провести предварительную инвентаризацию, оформить приказ о переоценке и собрать данные для перерасчета стоимости активов.

-

Переоценку основных средств можно провести двумя способами: пропорциональным перерасчетом начальной стоимости и накопленной амортизации, либо через уменьшение первоначальной стоимости на сумму амортизации.

-

Зафиксировать результаты переоценки основных средств помогут три правила: оформлять результаты в свободной форме, заполнять инвертарную карту активов, а также заполнять дополнительную колонку инвентарной карточки.

Поможем с основными средствами и управленческим учетом

Финдиры Нескучных знают, как оценить стоимость основных средств, определить их эффективность и использовать их эффективнее — так, чтобы получать больше прибыли. Вот как они уже это делали:

-

Снизили закредитованность стоматологии с 73% до 65%

-

Оптимизация расходов и расчет проектов в производственной компании

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓