Прибыль — это разница между суммой всех выполненных обязательств за отчетный период от основного вида деятельности и расходами, признанными в том же периоде.

На первый взгляд, расчет очень простой: если разница выручки и расходов положительная, значит, бизнес приносит прибыль. Но иногда по отчетам компания прибыльная, а денег на счетах всё равно нет. Например, продали на 5 млн, товар закупили на 1,5 млн, всем всё заплатили еще на 0,5 млн. По отчетам — прибыль 3 млн, но вот на расчетном счете круглый ноль рублей.

Разберемся, почему такое случается и как таких ситуаций избежать.

Обновили эту статью в январе 2025 года. Рассказали подробнее о том, как понять, где бизнес теряет деньги, и как осознать, что компанию пора закрывать.

Содержание

Причина 2. Нет плана по расходам и доходам

Причина 3. Деньги заморожены в товаре

Причина 4. Собственник тратит деньги компании на себя

Причина 5. Все деньги уходят на развитие компании

Причина 6. Компания работает черт пойми зачем

Как найти потерянную прибыль: частые вопросы собственников

Как найти потерянную прибыль: в двух словах

Кажется, тут нужен финдиректор

Причина 1. Дали отсрочку

Проблема. Прибыльная компания может сидеть без денег из-за отсрочки платежей.

| Что происходит | Что с деньгами |

|

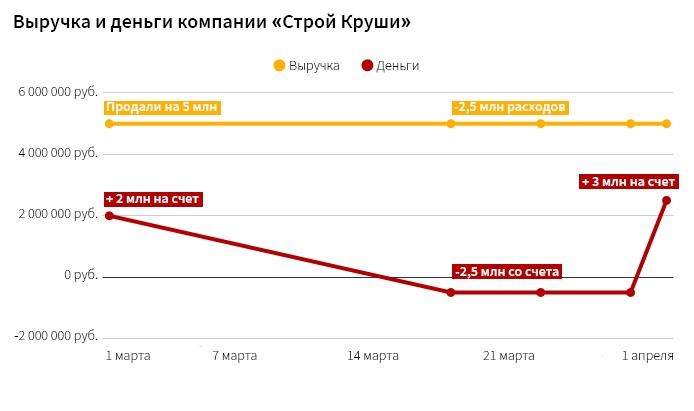

Компания «Строй Круши» продала шифера на пять миллионов рублей |

Выручка 5 млн ₽ |

|

Один клиент сразу заплатил за шифер2 млн ₽, а второму компания дала отсрочку на месяц |

На счет пришло 2 млн ₽ |

|

«Строй Круши» оплачиваетрасходы: выдает зарплаты, переводит деньги за материалы, платит аренду, — на всё уходит 2,5 млн ₽ |

Со счета ушло 2,5 млн ₽ |

|

Вычитает расходы из выручки, чтобы понять, сколько прибыли: 5 млн — 2,5 млн ₽ |

Прибыль 2,5 млн ₽ |

|

Проверяет деньги на счете. А там минус, потому что второй клиент получил отсрочку и еще не переводил деньги |

Денег на счете – 500 000 ₽ |

|

Через месяц «Строй Круши» получает деньги от второго клиента и еще раз проверяет прибыль и деньги |

На счет пришло 3 млн ₽ Теперь показатели такие: Выручка 5 млн ₽ Расходы 2,5 млн ₽ Прибыль 2,5 млн ₽ Денег на счете 2,5 млн ₽ |

Из-за отсрочки компания оказывается в ситуации, когда прибыль есть, а денег на счете нет. Звучит тяжеловато, поэтому вот график, на котором ситуация выглядит более понятно (и еще более пугающе):

С момента, когда «Строй Круши» оплатила свои расходы: зарплаты, материалы, аренды и до момента, пока она не получила отсроченный платеж, прибыль у нее есть, а денег нет. Проще говоря, с середины марта до начала апреля компания сидит в минусе по деньгам

В нашем примере у компании всего два клиента и одна отсрочка — такое легко заметить. Но когда клиентов десятки, следить за отсрочками в уме невозможно.

Решение. Решить проблему отсутствия денег из-за отсрочек можно в три шага.

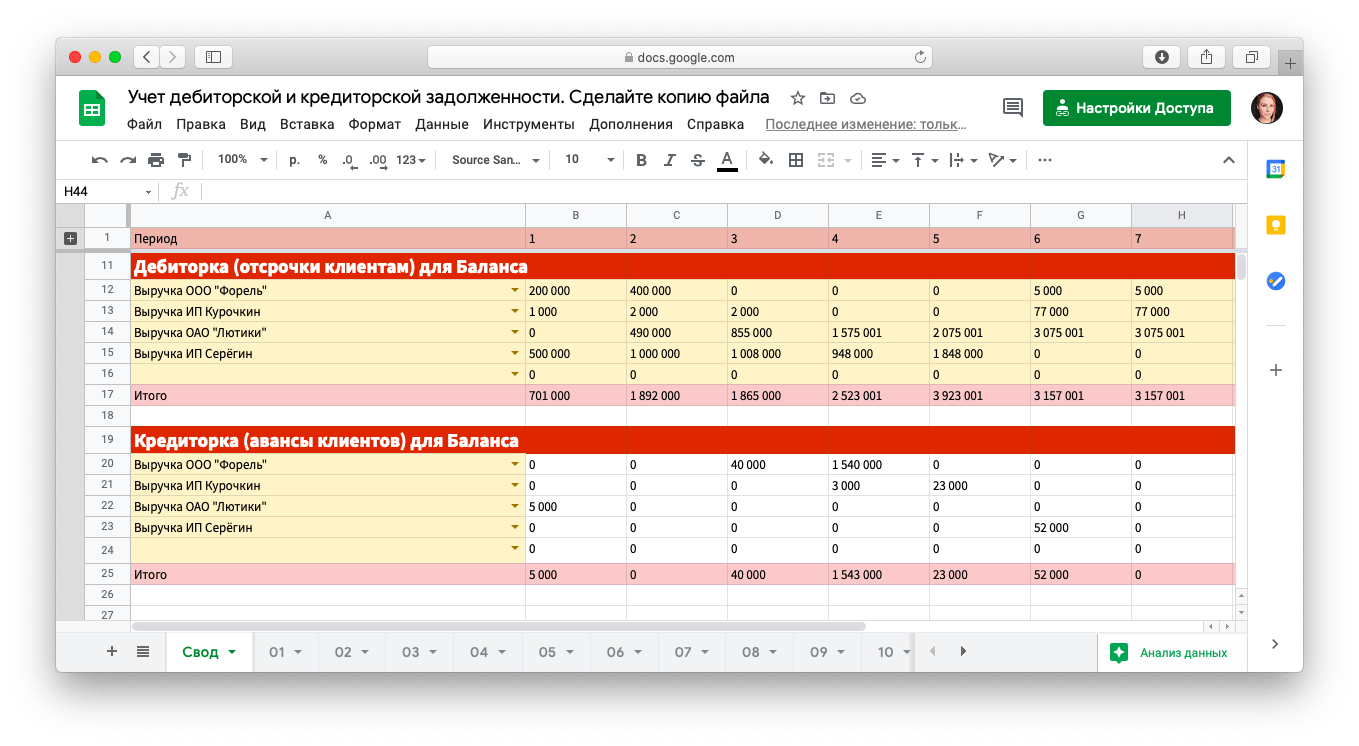

Шаг 1. Учет задолженности. Для начала нужно наладить учет задолженности — это табличка или программа, в которой можно увидеть, кто должен компании и кому должна она. У нас, например, есть такой инструмент — «Учет кредиторской и дебиторской задолженности».  В таблицу для учета дебиторской и кредиторской задолженности записываем по месяцам: кто и сколько денег должен нам — это дебиторка, и кому должны мы — кредиторка

В таблицу для учета дебиторской и кредиторской задолженности записываем по месяцам: кто и сколько денег должен нам — это дебиторка, и кому должны мы — кредиторка

Шаг 2. Переговоры с должниками. Затем нужно разбираться с контрагентами, например, если компания дала отсрочку, а теперь ей самой не хватает денег, чтобы выплатить зарплаты или заплатить за аренду, придется вести переговоры. Задача — договориться, чтобы контрагенты заплатили пораньше, — это поможет компании сократить срок оборачиваемости дебиторской задолженности.

Оборачиваемость дебиторской задолженности

Есть в финучете такой показатель — оборачиваемость дебиторской задолженности, который показывает, через сколько дней в компанию вернутся деньги. Например, компания может дать в долг и получить деньги назад через 30 дней, а может — через 15 дней. Лучше бы через 15.

Чем меньше срок оборачиваемости задолженности, тем быстрее компания получает свои деньги назад. Чтобы уменьшить срок оборачиваемости, и ведут переговоры.

В переговорах нет секретного рецепта успеха: всё зависит от второй стороны. Например, контрагенту, с которым компания находится в хороших дружеских отношениях, можно предложить бонус за сокращение отсрочки.

История из практики. Компания дала отсрочку на месяц, но ей не хватало денег на оплату постоянных расходов. При этом у нее на складе лежал неликвид — нормальный товар, который просто вышел из моды и поэтому не продается.

Руководитель компании пошел на переговоры с контрагентом и предложил: «Слушай, а давай ты вернешь нам деньги не 20 числа, а 10, а я тебе пятьдесят тысяч ароматизаторов для машин подарю? Ты их всем сотрудникам раздашь, и все будут счастливы: сотрудники из-за подарков, а я, потому что ты долг пораньше вернешь».

“— Слушай, а давай ты вернешь нам деньги не 20 числа, а 10, а я тебе — пятьдесят тысяч ароматизаторов для машин подарю?”

Шаг 3. Попросить отсрочку у кредиторов. Если переговоры провалились или денег всё равно не хватает, можно попросить отсрочку у своих кредиторов. Например, попросить арендодателя подождать с оплатой десять дней или отсрочку у поставщика материалов. Так компания сможет предотвратить кассовый разрыв: да, денег у нас пока нет, будут через пять дней, но и те, кому мы должны платить, готовы эти пять дней подождать.

Причина 2. Нет плана по расходам и доходам

Проблема. Компании приходится рассчитываться с партнерами раньше, чем с ней рассчитываются клиенты. Например, 1 марта компания получает деньги от клиента № 1 — 100 000 рублей. Ее ближайшие платежи такие:

- 4 марта — 50 000 рублей на первую часть зарплат;

-

5 марта — 50 000 рублей на аренду;

- 19 марта — 50 000 рублей на вторую часть зарплат.

4 и 5 марта компания выдает первую часть зарплат и оплачивает аренду: по 50 000 рублей. Те 100 000 рублей, что перевел клиент, уже закончились, но 19 марта нужно опять выдавать зарплату. А денег нет, потому что ближайший платеж клиента № 2 только 25 марта.

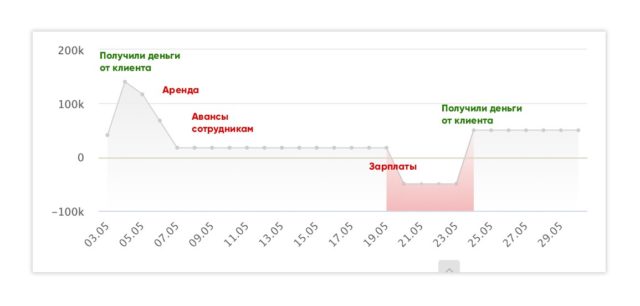

Решение. С этой проблемой поможет платежный календарь — инструмент, с помощью которого можно видеть плановые даты расходов и доходов: когда платят нам, когда платим мы. Например, в нем будет видно, что даты аренды и зарплаты всё время выпадают на момент, когда у компании нет денег.

Платежный календарь можно вести в табличке или специальном сервисе, например, Финтабло. В сервисах календарь начинает гореть красным, если компания вот-вот попадет в кассовый разрыв.

Когда компания видит, что вот-вот попадет в кассовый разрыв, она может передвинуть часть несрочных платежей на попозже или договориться с кем-то о переносе даты оплаты. К примеру, можно обсудить вопрос с арендодателем, так ему и сказать:

«Василий! Клиенты нам платят всегда 25 числа, а аренда у нас 15 числа, из-за этого всё время задерживаем и суетимся. Может, перенесем на 1 число аренду?»

Причина 3. Деньги заморожены в товаре

Деньги — они как вода. Не в том смысле, что утекают сквозь пальцы, а в том, что могут находиться в разных состояниях: в виде бумажных пятитысячных, новых станков, дебиторки или товаров на складе.

И вот когда деньги заморожены в виде товаров на складе, они как вода в виде льда: чтобы попить, сначала надо разморозить.

Проблема. У компании есть деньги, но они лежат на складе в виде товаров. Когда компании понадобится что-нибудь оплатить, она не сможет взять товары и расплатиться ими: сначала придется найти покупателей на товар, отгрузить его, получить деньги в виде денег и только потом оплатить что нужно.

Еще одна разновидность замороженных денег — товар, который находится в пути

История из практики. Эстонская компания заказывает товары из Китая, и эти товары доставляют на корабле за 200 дней. То есть если компания переводит деньги поставщику в феврале, то товары получает только в сентябре. И получается, что с февраля по сентябрь деньги компании заморожены в товарах, которые находятся в пути.

Из-за долгой доставки компания закупала сразу крупную партию, чтобы не оказаться в ситуации, когда спрос есть, а товара нет. Крупная партия — это крупные расходы, поэтому большая часть денег компании оказывалась замороженной.

В этой ситуации нужно придумать, как не закупать на 6–8 месяцев вперед. К примеру, найти поставщика поближе с ценой повыше, но и с доставкой побыстрее. Это будет выгоднее, чем на полгода замораживать крупную сумму.

Решение. Чтобы не замораживать деньги в товаре, нужно делать три вещи:

-

понимать, где деньги (поясним чуть ниже);

-

отслеживать оборачиваемость запасов — это время, за которое товары превращаются в деньги. Чем меньше срок оборачиваемости запасов, тем лучше;

-

следить за складскими остатками. Если на складе уже лежат пять тысяч стульев, нужно подумать, стоит ли покупать еще.

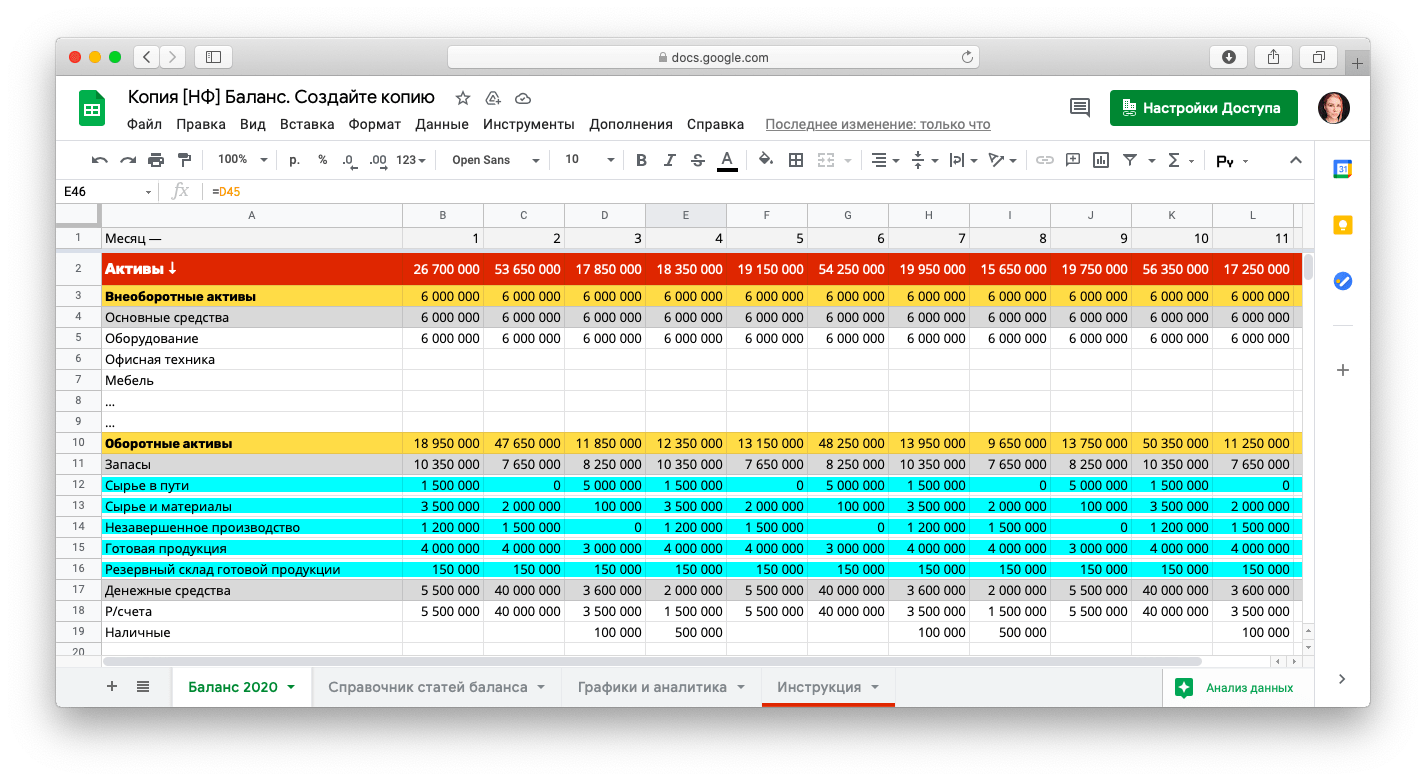

Давайте по порядку. Понять, где деньги, поможет такой отчет, как баланс. Баланс — это главный отчет для собственника, который показывает, в каких активах заморожены деньги компании: в товарах, недвижимости, оборудовании и так далее.

Компания может зайти в баланс, и увидеть, что 50% всех денег заморожены в запасах, 25% — в дебиторке, еще на 20% купили машину собственнику, а в деньгах лежит всего 5%, которых хватит только на покрытие самых срочных обязательств.

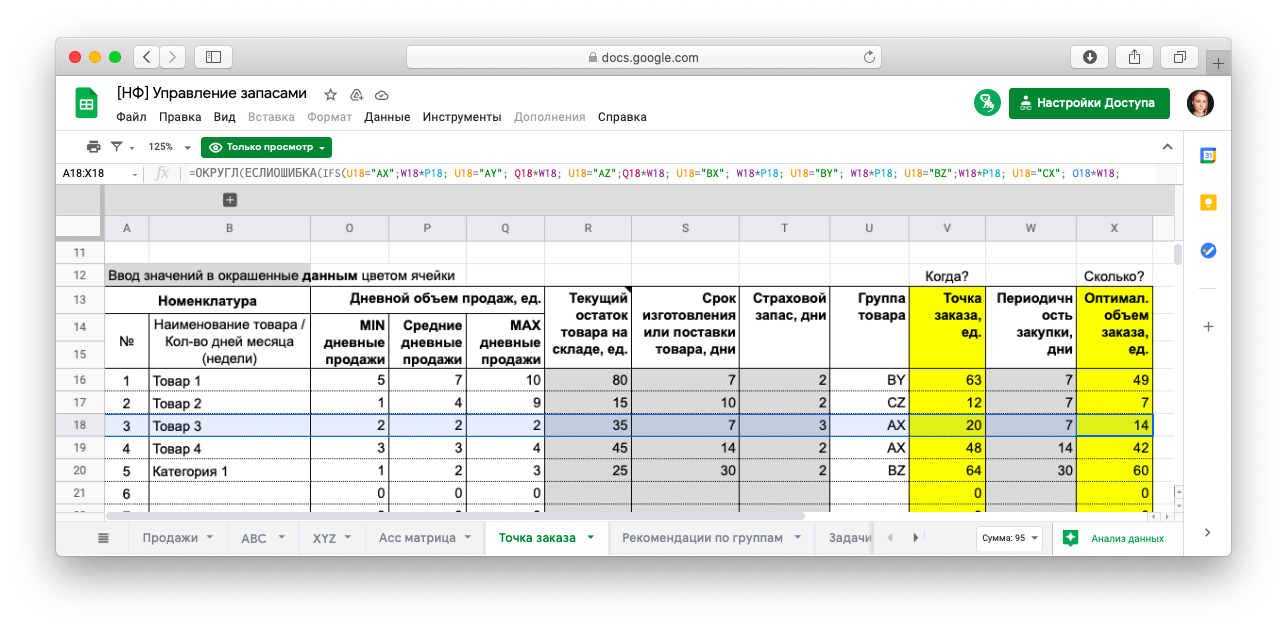

А отслеживать оборачиваемость товаров и следить за запасами поможет табличка «Управление запасами» — в ней есть данные о том, сколько товаров лежит на складе, когда какой товар нужно докупать и в каком объеме. Здесь вы сможете рассчитывать, сколько нужно закупать товаров, чтобы соблюсти два условия: не замораживать в товарах слишком много денег и не попадать в товарный разрыв — это когда спрос на товар есть, а товара нет.

Причина 4. Собственник тратит деньги компании на себя

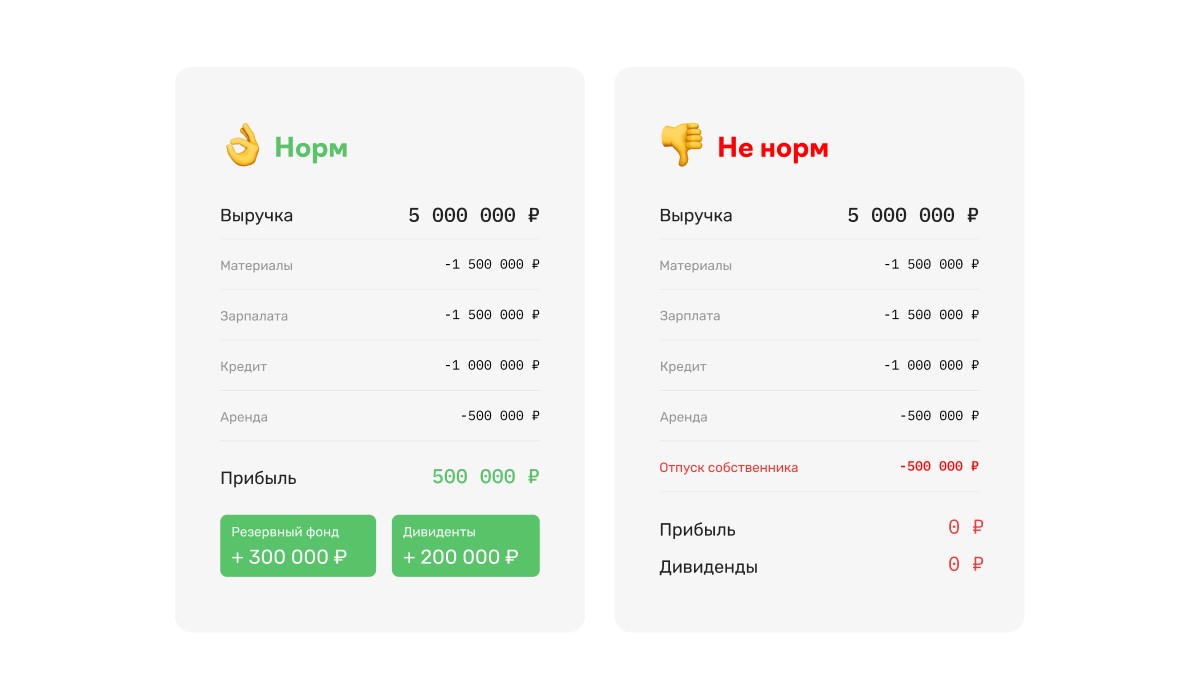

Проблема. Деньги компании уходят на квартиры, машины и отпуск собственника. Так случается, когда собственник считает, что деньги компании — его личные.

Решение. Нужно понять, что прибыль компании — это не деньги собственника. А когда собственник берет их со счета компании, чтобы купить что-то для себя, он замораживает деньги компании в своих квартирах, машинах и турпутевках.

В идеале нужно делать так: собрать отчет о прибылях-убытках, увидеть чистую прибыль и решить, какой процент от этой прибыли пойдет собственнику на дивиденды. Еще один вариант — назначить собственника генеральным директором и выдавать ему зарплату, как остальным сотрудникам. Тогда его зарплата будет включена в фонд оплаты труда и станет предсказуемой, а если после всех расходов что-нибудь останется, он сможет еще и дивиденды получить.

Конечно, собственник может взять 100% чистой прибыли в виде дивидендов. Но если он планирует компанию развивать, расширять, чтобы она в будущем приносила больше прибыли, дивиденды должны быть поменьше.

В этой ситуации может помочь финансовый или коммерческий директор, который отрезвит собственника. Например, на презентации отчетности скажет:

«Игорь Николаевич, в этом месяце вы купили себе диван в квартиру, в Геленджик съездили отдохнуть, поменяли летнюю резину на зимнюю. Получается, ваши дивиденды в этом месяце — два миллиона рублей. А чистая прибыль у нас по отчету о прибылях-убытках 500— тысяч рублей».

Задача — наглядно показать, что фирма заработала всего 500 000 рублей, а собственник уже потратил на себя 2 миллиона рублей со счета компании. И теперь у компании минус 1,5 миллиона, которые где-то нужно взять, чтобы заплатить за офис, купить материалы, выдать зарплаты.

Но страшен не только минус, но и тот факт, что чем больше денег компании собственник вытаскивает на себя, тем меньше компания генерирует чистой прибыли. Так и до банкротства можно докатиться.

Причина 5. Все деньги уходят на развитие компании

Проблема. Собственник тратит деньги не на себя, а на компанию: арендуем новый офис, купим всем сотрудникам макбуки, отправим продавцов на обучение и так далее.

Решение. Если хочется расширять и развивать компанию, нужно делать это по плану, — вот так всё скучно и занудно. В этом помогут два инструмента:

-

платежный календарь, который будет показывать, когда компания может и не может тратить деньги. А также когда на горизонте замаячит кассовый разрыв;

-

система фондов — это система счетов, на которые компания перечисляет деньги на развитие, дивиденды и создание подушки безопасности. Например, на корпоратив, обучение продажников, ремонт офиса.

Допустим, компания регулярно получает чистую прибыль и планирует развиваться. Она может создать фонд «Развитие компании» и в него каждый месяц отчислять определенный процент от чистой прибыли, например, 60%. А оставшиеся 40% делить поровну на дивиденды собственника и подушку безопасности.

Чтобы процесс был предсказуемым, компания придумывает регламент, в котором так и пишет:

«Когда в фонде накопится миллион рублей, чистая прибыль будет распределяться в таком порядке: 40% — в фонд, 40% — на дивиденды, 20% — на подушку безопасности».

И когда у компании накапливается желаемая сумма, она уже может спокойно решить, на что эти деньги потратить: на учебу, технику, ремонт в офисе или корпоратив.

Причина 6. Компания работает черт пойми зачем

Проблема. Компания путает цели: вместо того чтобы работать ради прибыли, работает на объемы производства, количество филиалов или престиж.

Решение. Подумать над конечной целью компании. Что должно быть результатом работы: деньги, слава, власть?

Если собственник в этом не разбирается, должен быть коммерческий, финансовый или исполнительный директор, который отличает рост прибыли от роста объема производства и выручку от прибыли. Иначе компания окажется в ситуации, когда прибыль вроде есть, а денег нет.

Компания работала на объем производства, а не на прибыль

Еще одна история из практики. К нам обратился клиент с запасами товара на 10 миллионов рублей. Когда стали разбираться, откуда вообще столько запасов, выяснили, что у собственника искаженное представление о целях компании.

Компания производила ароматизаторы для автомобилей — те самые пахучие елочки, клубнички. И собственник считал, что чем больше ароматизаторов компания произведет, тем лучше. У него была сложная система расчета себестоимости с нормами по часам и их учету, он всегда всех подгонял: «Давайте больше, побольше производить!»

Чтобы производить больше, приходилось больше тратить на сырье и зарплаты сотрудникам. Но с ростом объема производства продажи не росли. У компании вообще один покупатель, который брал товар без предоплаты и договора, под честное слово. Он должен был платить после реализации, но постоянно говорил, что еще ничего не продал.

В компании был огромный производственный отдел, но ни одного продажника, который мог бы наладить сбыт этих 10 миллионов ароматизаторов.

При этом собственник не задумывался: а зачем компании производить столько ароматизаторов, если она их не продает?

У компании должна быть четкая конечная цель: у кого-то цель — получать чистую прибыль, а у кого-то — показать себя. Обе цели норм, но тогда и ожидания должны быть соответствующие: если компания работает, чтобы показать себя, то зачем требовать от нее прибыль?

Как найти потерянную прибыль: частые вопросы собственников

Эксперт Светлана Гагина

Руководитель дивизиона финансовых директоров НФ

Как понять, где деньги бизнеса?

Чтобы понять где деньги бизнеса, — нужен отчет «баланс». Они могут быть заморожены в запасах, дебиторке или основных средствах.

Как понять, что пора закрывать бизнес?

Если бизнес приносит убытки, и затраты на его закрытие меньше, чем стоимость выхода из кризиса, то такую компанию лучше закрыть.

Как найти потерянную прибыль: в двух словах

-

Прибыль — это разница между выручкой, то есть суммой всех выполненных обязательств за отчетный период от основного вида деятельности, и расходами, признанными в том же периоде.

-

Отсрочки по платежам от клиентов и неправильное планирование поступлений и выбытий могут стать причиной отсутствия денег.

-

Если хочется расширять и развивать компанию, нужно делать это по плану. Помогут в этом платежный календарь и система фондов.

-

Баланс показывает, где заморожены деньги бизнеса.

Кажется, тут нужен финдиректор

Если у компании есть прибыль, но постоянно нет денег, и она не понимает, почему, значит, здесь нет финдиректора. Именно финдиректор следит за тем, чтобы у компании были и прибыль, и деньги; ; следит за показателями рентабельности и маржинальности бизнеса; контролирует задолженность и складские запасы; не дает собственникам спускать всё на отпуск в Геленджике.

Необязательно нанимать финдиректора в штат — можно взять специалиста в формате аутсорсинга. У нас есть такая услуга: финдиректор работает удаленно, но помогает разобраться со всеми финансовыми задачами компании.

Запишитесь на бесплатную вводную консультацию: мы расскажем, чем финдиректор может помочь в ситуации, когда прибыль есть, а денег нет.