Для обычных людей банки придумали потребительские кредиты, а для предпринимателей — кредиты для бизнеса. Но иногда предприниматели притворяются обычными людьми, чтобы на всю сумму кредитки оплатить ремонт офиса. Рассказываем всё, что знаем о кредитах для бизнеса и людей, а еще разбираемся, стоит ли заменять одно другим.

Обновили статью в марте 2025 года. Актуализировали информацию по кредитам, ключевой ставке ЦБ, кредитным каникулам и добавили полезных ссылок для бизнеса.

Содержание

Для чего бизнесу может понадобиться кредит

Чем потребительский кредит отличается от кредита для бизнеса

Какой кредит выгоднее: потребительский или для бизнеса

Какой кредит выбрать: потребительский или для бизнеса

Потребительский кредит для бизнеса: частые вопросы собственников

Потребительский кредит для бизнеса: в двух словах

Для чего бизнесу может понадобиться кредит

Предприниматели одалживают деньги у банка на разные цели, вот некоторые из них:

1. Открыть новый бизнес. Кредит может стать первоначальным капиталом, который уйдет на запуск и покупку оборудования.

2. На операционные расходы. Бывает, что вся выручка вложена в оборот, а пришла пора платить зарплату или рассчитаться с поставщиком.

3. Расширить предприятие. Новый филиал, дополнительные услуги или выпуск нового продукта требуют денег, которых у бизнеса может и не быть.

4. Инвестировать в развитие. Например, провести исследования, модернизировать техпроцессы, внедрить новые разработки, купить новый офис.

Эти деньги можно взять у банка либо как физлицо, либо как ИП. Давайте разберемся, чем различаются эти варианты.

Иногда достаточно одного взгляда со стороны,

чтобы увидеть то, что годами не давало

развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

-

Где на самом деле теряются деньги — даже если кажется, что всё учтено

-

Какие решения тормозят рост — и какие действия дадут быстрый эффект

-

Как выйти на новый уровень — без резких изменений и лишних затрат

Чем потребительский кредит отличается от кредита для бизнеса

Начнем с терминов ↓

Потребительский кредит — это деньги, которые банк дает в долг физлицам на что угодно. Например, на них можно купить мебель в новую квартиру, поехать в отпуск, или ими можно оплатить лечение зубов.

Бизнес-кредит — это деньги в долг для ИП или компании, например, чтобы открыть филиал, оплатить партию товара или заплатить за оборудование. Их нельзя тратить на личные цели.

Потребкредит берут, чтобы потратить деньги на себя, а бизнес-кредит — на развитие компании. Но у обоих вариантов разные условия и требования. Например, некоторые банки не дают потребкредит тем, кто оформлен как ИП, потому что могут считать их доход ненадежным.

А еще в законе о потребкредитах указано, что заемщик — это физическое лицо, которое берет деньги на цели, не связанные с бизнесом. То есть нельзя говорить банку, что покупаешь машину, а на самом деле покупать компьютеры в офис, хотя некоторые так делают. Это возможно, потому что потребкредиты бывают двух видов:

- целевые — заявитель сразу говорит банку, куда потратит деньги. Обычно банк выдает их не наличными, а сразу переводом адресату — например, стоматологии за лечение зубов или турфирме за поездку;

- нецелевые — банк выдает деньги наличными или на карту и не спрашивает, куда они пойдут. Как правило, процентная ставка у них выше, а срок меньше.

Иногда сложно получить кредит как ИП, но банк соглашается выдать деньги на личные нужды. Обычно такое случается с новым бизнесом, до полутора–двух лет после регистрации. По негласному правилу принято считать, что новое дело может прогореть, а собственник не сумеет вернуть деньги банку. Тогда предприниматели идут на хитрость: притворяются физлицами и берут потребкредит.

Какой кредит выгоднее: потребительский или для бизнеса

Чтобы понять, каким способом будет выгоднее получить деньги у банка, нужно учесть несколько факторов. Главный — на что нужен заём.

Например, если нужно найти двадцать тысяч до пятницы, подойдет обычная кредитка. А если речь о нескольких миллионах для инвестиций, без бизнес-кредита не обойтись.

Дальше сравним потребительские кредиты и кредиты для бизнеса по шести критериям:

→ Критерий 1. Какой кредит дешевле: потребительский или для бизнеса

Обычно потребительские кредиты дороже предпринимательских, потому что они нецелевые. Банк не знает, куда пойдут деньги — на лечение или развлечения, поэтому рискует и закладывает риск в ставку.

По кредитам для бизнеса ставки ниже. Всё дело в том, что в этом случае предприниматель отвечает перед банком своим имуществом, а значит, риски меньше.

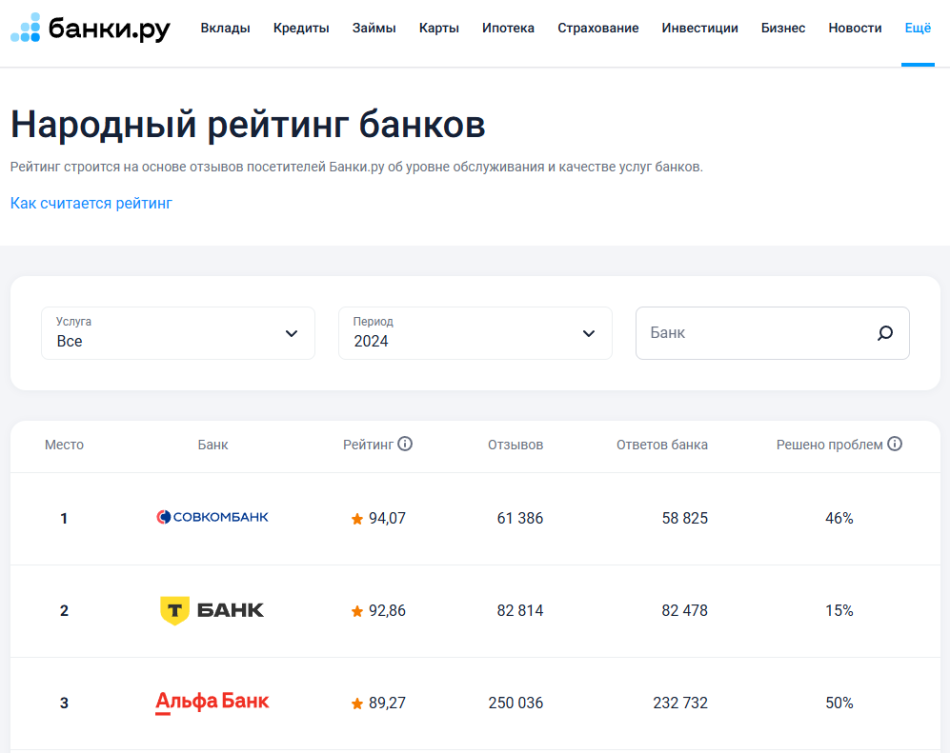

Чтобы разобраться, какой кредит выгоднее — потребительский или для бизнеса, давайте сравним предложения трех банков: «Совкомбанка», «Т-Банка» и «Альфа-Банка».

Что такое ключевая ставка и почему от неё зависят ставки по кредитам, рассказали здесь.

Дальше берем в расчет предложения банков из тройки лучших в народном рейтинге на март 2025 года

На сайтах пишут минимальный процент, но после консультации может оказаться, что ставка выше, а для меньшей нужны залог или поручители.

|

Банк |

Ставка для физлиц |

Ставка для бизнеса |

|

«Совкомбанк» |

14,736–35,373% |

Ключевая ставка ЦБ РФ (сейчас 21%). Льготные программы: 14–16% — для МСП: от 6,8% годовых — для сельхозпроизводителей. Для ИП от 28,9% — 35,9%. Овердрафты от 27,75%. |

|

«Т-Банк» |

21,9%–34,9% |

Ежедневная плата 0–190р, 0–490р — на овердрафт. От 21,9% – 32,4% — для ИП под залог недвижимости. |

|

«Альфа-Банк» |

26,99%–36,7% |

От 25,5% — на овердрафт. От 32,5% — кредит с залогом. От 35% — без залога. |

Кажется, что потребкредит обойдется дешевле, но итоговая ставка может быть гораздо выше начальных четырех процентов, которые банки указывают на главной странице. Чтобы получить минимальный процент, нужно показать как можно больше документов, подтверждающих стабильный доход. Таким документом может быть справка о доходах с постоянного места работы, а вот документы о недавнем открытии ИП только уменьшат шансы на одобрение.

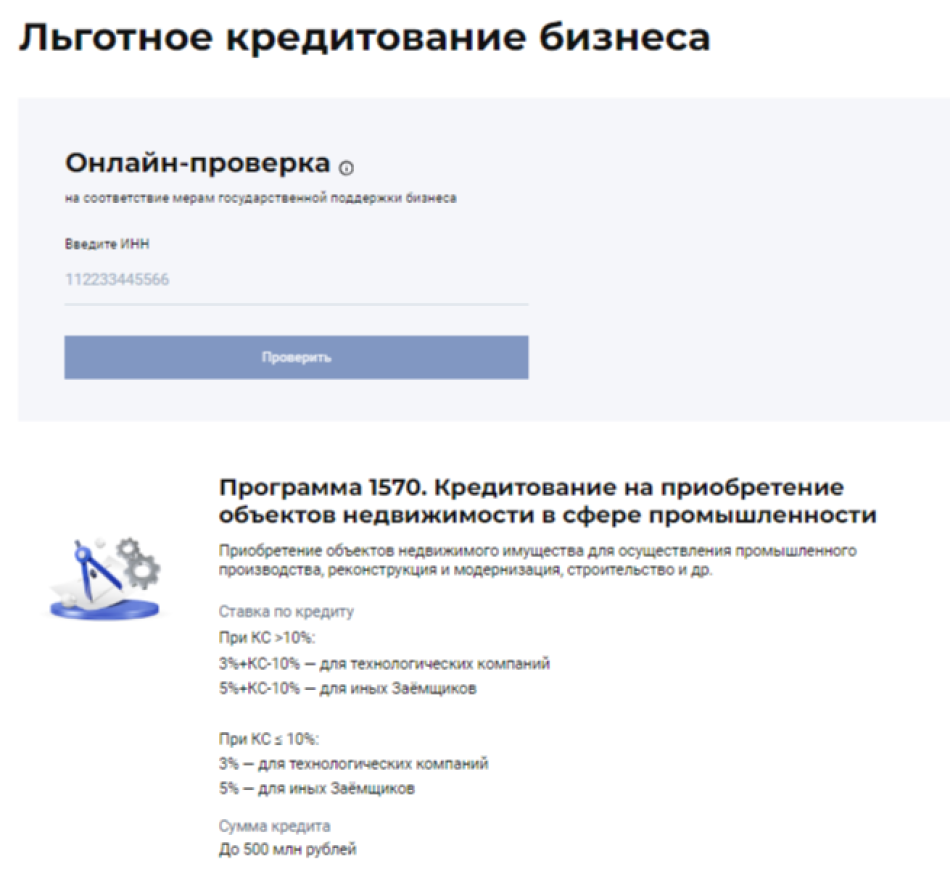

Еще для предпринимателей постоянно работают разные госпрограммы. Например, такие программы есть для сельхозпроизводителей и на приобретение объектов недвижимости в сфере промышленности. По ним можно получить льготную ставку.

Некоторые банки дают проверить по ИНН, какая программа действует для вашего предприятия

→ Критерий 2. Какую сумму можно получить

Потребкредит предполагает небольшие суммы, которых должно хватить на текущие расходы. Бизнес, наоборот, требует больших вложений — например, нужно построить цех, выплатить зарплаты двадцати сотрудникам или обновить технику.

Вот какие суммы дают в зависимости от вида кредита:

|

Банк |

Потребительский |

Для бизнеса |

|

«Совкомбанк» |

До 30 млн ₽ |

До 50 млн ₽ |

|

«Т-Банк» |

До 5 млн ₽ наличными на любые цели. До 30 млн ₽ под залог недвижимости. |

До 10 млн ₽ на оборотные средства. До 15 млн ₽ под залог недвижимости |

|

«Альфа-Банк» |

До 15 млн ₽ |

До 150 млн ₽ |

Иногда банки участвуют в госпрограммах по поддержке предпринимателей и предлагают до 2 млрд ₽ — сумма зависит от сферы деятельности.

С суммами, как и с процентной ставкой, всё индивидуально. Чтобы банк одобрил больше, нужно предоставить документы, которые подтвердят надежность заемщика. Для ИП это будут обороты по счетам и выписки из налоговой, а для физлиц — справка 2-НДФЛ и доход от сдачи квартиры в аренду.

→ Критерий 3. Какой кредит оформить быстрее

Скорость выдачи денег зависит от суммы и вида кредита. Например, кредитную карту могут одобрить за пару минут, а тридцать миллионов под залог недвижимости придется оформлять до недели: сначала банк должен проверить и согласовать документы, а потом еще подготовить купюры.

Чтобы выдать кредит для бизнеса, банк запрашивает документы:

- паспорт заемщика;

- свидетельство о регистрации ИП;

- ИНН;

- финансовые — налоговую отчетность, выписку со счета.

Чтобы их проверить, может понадобиться до трех дней, но обычно всё решают быстрее. Если у ИП уже есть расчетный счет в банке, показывать документы второй раз не нужно: банк сам оценит платежеспособность и предложит программы кредитования. О них расскажем ниже.

→ Критерий 4. Каким требованиям должен соответствовать заемщик

У банков могут быть разные требования к заемщикам. Они помогают уменьшить риски, и у каждого финучреждения они свои. Вот основные:

|

Для потребкредитов |

Для бизнеса |

|

Гражданство России |

Гражданство РФ или статус резидента |

|

Возраст от 18–23 до 65–80 лет |

От 18 до 70 лет |

|

Постоянная работа последние 3–6 месяцев |

Зарегистрирован и работает больше полугода, иногда — не менее полутора лет |

Еще смотрят на кредитную историю. С ней не всё так просто. Например, перед выдачей кредита физлицу будут изучать то, как он платил по другим потребкредитам как физлицо. Если человек раньше руководил компанией и брал кредиты для бизнеса, которые не вернул, это не повлияет на его кредитный рейтинг. Но для ИП всё наоборот: ему придется отвечать за свои частные долги и долги его других бизнесов, если они, конечно, есть.

Если запутались, вот табличка:

| Кто берет кредит | Что проверяют в кредитной истории |

| Физлицо | Долги физлица |

| ИП | Частные и бизнес-задолженности |

| ООО | Кредиты компании и ее участников |

Банк смотрит на обороты и стабильность денежного потока на счету. Если ИП каждый месяц проводит по счету несколько миллионов, ему будет проще получить низкую ставку или более крупную сумму.

→ Критерий 5. Дают ли кредитные каникулы при потребительских кредитах

Кредитные каникулы — это возможность не платить по кредиту, если нет денег. Механизм кредитных каникул, введенный в 2020 году для поддержки граждан во время пандемии, действует на постоянной основе с 1 января 2024 года.

В июле 2023 года приняли закон, который позволяет россиянам в любое время воспользоваться кредитными каникулами в течение срока действия кредита. Ранее это было возможно только для договоров, заключенных до 1 марта 2022 года.

Условия кредитных каникул по потребительским и бизнес-кредитам различаются. Обычному человеку придется доказывать, что его доходы упали больше чем на треть: показывать выписки со счета и справку о доходах.

Бизнесу не нужно доказывать, что денег нет, но нужно, чтобы сфера его деятельности входила в специальный перечень пострадавших отраслей.

Чтобы получить кредитные каникулы, нужно связаться с банком и выяснить, какие у них условия.

→ Критерий 6. Риски для ИП и ООО по потребительским и бизнес-кредитам

С разными формами кредитования приходит разная ответственность. Например, если ИП взял деньги на бизнес и обанкротился, он будет отвечать своим имуществом, вне зависимости от того, какой кредит он выбрал.

Для компаний иначе:

- по бизнес-кредитам ООО отвечает своим имуществом;

- по потребкредитам, которые учредитель взял на бизнес, он отвечает лично.

Для компаний есть небольшой бонус: проценты по кредитам можно учесть в расходах для ИП на УСН 15%.

О том, как заранее узнать, к чему приведёт кредит на развитие бизнеса, рассказали тут.

Виды кредитов для бизнеса

Банки продумывают разные варианты кредитования для бизнеса. Они могут различаться суммой, сроком и названием. Вот основные виды:

Овердрафт — возможность уйти в минус по расчетному счету. Банки предлагают от 10 до 100% от месячного оборота на кредитный лимит.

Кредитная бизнес-карта — карта с кредитным лимитом, который можно использовать для срочных платежей. Есть льготный период, кешбэк — всё как у обычной кредитки.

Кредитная линия — лимит на конкретные закупки в банке оформляют один раз, а компания берет деньги, когда нужно. Так берут деньги, чтобы, например, выполнить госконтракт: оплата за него будет через год, а платить зарплату сотрудникам нужно сегодня. Может быть возобновляемой и невозобновляемой.

Разовый кредит — на любые цели, например, на новый офис, обновление производства или кофемашину в кабинет директора. Может быть на срок от месяца до пятнадцати лет.

Лизинг — долгосрочная аренда имущества, которое потом можно выкупить. Этим занимаются не банки, а их дочерние лизинговые компании, например: «ВТБ Лизинг», «Газпромбанк Лизинг», «СберЛизинг». В такой кредит–аренду можно купить сельхозтехнику, вагоны или машины.

Факторинг — банк платит компании вместо клиента. Например, компания должна произвести товары, за которые заплатят через год. Чтобы не ждать деньги, их можно взять у банка под залог договора.

По времени выплаты программы можно разделить на три типа ↓

- Краткосрочные — до одного года. Например, овердрафт обычно дают на 30–45 дней.

- Среднесрочные — от года до трех лет. Например, чтобы закрыть кассовый разрыв.

- Долгосрочные — больше трёх лет. Обычно это крупные покупки, например, автомобили или недвижимость.

Бывают и другие способы кредитования, например, гарантии. Банковская гарантия — это документ, в котором банк обещает заплатить за клиента, если тот не сможет выполнить обязательства. Такие документы нужны компаниям, которые принимают участие в тендерах и госзакупках.

Какой кредит выбрать: потребительский или для бизнеса

Главный фактор при выборе кредита — то, какой одобрят. Например, начинающему бизнесу вряд ли согласуют кредитную линию под госзакупки: для этого нужны опыт и более-менее стабильная работа.

Если вариантов нет, то среди потребительских кредитов стоит поискать те, у которых ниже ставка или дольше беспроцентный период. Так получится сэкономить на платежах. Для конкретной покупки, например, проектора в офис, стоит оформлять целевой кредит: так ставка будет ниже.

Для развития бизнеса кредит — это вариант на крайний случай, потому что за него придется платить проценты. Вместо этого можно попробовать получить грант — деньги, которые не нужно возвращать. В 2025 году в России действуют несколько программ для разных направлений бизнеса.

- Для молодых предпринимателей — для ИП и компаний, которые основаны предпринимателями в возрасте от 14 до 25 лет.

- «Агростартап» для фермеров — финансирование для сельского хозяйства.

-

Для IT-компаний — разработчиков, стартапов и компаний, которые внедряют IT-решения. С 07.11.2022 года действует временная приостановка приёма заявок в рамках указанного конкурсного отбора.

-

Для социальных предпринимателей — могут получить компании, которые трудоустраивают людей из социально незащищенных групп и производят общественно важные товары. Гранты для социальных предпринимателей выдаются из региональных бюджетов, поэтому для каждого региона будут свои список документов и условия.

- Для культурных инициатив — для компаний, предпринимателей и некоммерческих организаций, которые работают в сфере культуры.

Программы часто меняются, поэтому стоит следить за ними на сайте Мойбизнес.

Если грантов нет, стоит поискать варианты льготного кредитования. Например, у «Совкомбанка» есть программы для фермеров, а у «Альфа-Банка» — для всех МСП.

Если решили брать кредит, попробуйте снизить ставку, чтобы не переплачивать. В этом помогут выписка с оборотами по счету, залог и финансовые показатели бизнеса.

Потребительский кредит для бизнеса: частые вопросы собственников

Эксперт Ирина Ремнева

Финдир НФ

Как кредитная история может повлиять на решение банка?

Кредитная история физлица влияет на то, одобрит ли банк кредит для бизнеса. Если один из учредителей компании раньше имел долги перед банком, ООО не получит денег от банка. При этом физлица, которые руководили компаниями, не испортят себе кредитную историю долгами компании.

Стоит ли брать кредит для открытия бизнеса с нуля?

Брать кредит на бизнес с нуля или нет, зависит от ряда факторов, например, от наличия опыта. Если это первый бизнес, то мы не рекомендуем: есть риск, что он не взлетит, а предприниматель останется с долгами и без дохода.

Взятие кредита для старта бизнеса — серьезное решение. Перед этим стоит провести анализ, просчитать риски и рассмотреть альтернативные источники финансирования.

Сейчас есть много возможностей получить гранты и субсидии от государства. Нужно в первую очередь пользоваться этими программами.

Как повысить шансы на получение бизнес-кредита?

Если банк отказал в кредите, всё можно исправить. Для этого нужно:

- Проверить свои данные в Бюро кредитных историй.

- Проверить бизнес на соответствие требованиям банка.

- Погасить долги перед банками, если есть.

- Предоставить залог.

- Найти поручителя.

Чем больше у банка информации о вас и вашем бизнесе, тем больше он доверяет. Поэтому в первую очередь стоит оформлять кредит там, где открыт расчетный счет.

Потребительский кредит для бизнеса: в двух словах

- Потребительский кредит — это деньги, которые банк дает в долг физлицам на что угодно. Бизнес-кредит — это деньги в долг для ИП или компании.

- Потребкредит берут для бизнеса, когда других вариантов нет. Часто по нему нужно платить больше, а срок меньше.

- Для развития бизнеса кредит — это вариант на крайний случай, потому что за него придется платить проценты. Вместо этого можно попробовать получить грант, льготный кредит или финансирование по госпрограмме.

- Перед тем как брать кредит для бизнеса, стоит рассмотреть другие варианты.

Поможем просчитать риски

Кредит — это рискованно, но финдиры НФ умеют просчитывать эти риски на финмодели, чтобы прогнозировать прибыль компании и защищать от убытков. Они проделывали такое уже не раз, вот лишь некоторые примеры:

Наши финдиры работают с любым бизнесом: дизайн-студиями, промышленными компаниями, кофейнями, салонами красоты, заводами, маркетплейсами и всеми остальными. Везде помогают проверять, будут ли идеи прибыльными и насколько. А еще настраивают учет, наводят порядок в финансах и избавляют клиентов от кассовых разрывов.

Вы тоже можете начать работать с нами — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

Самый простой способ понять, как и чем финдир НФ может помочь вашему бизнесу, — онлайн-экскурсия по финучету ↓